下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、顺序分配法

B、交互分配法

C、代数分配法

217

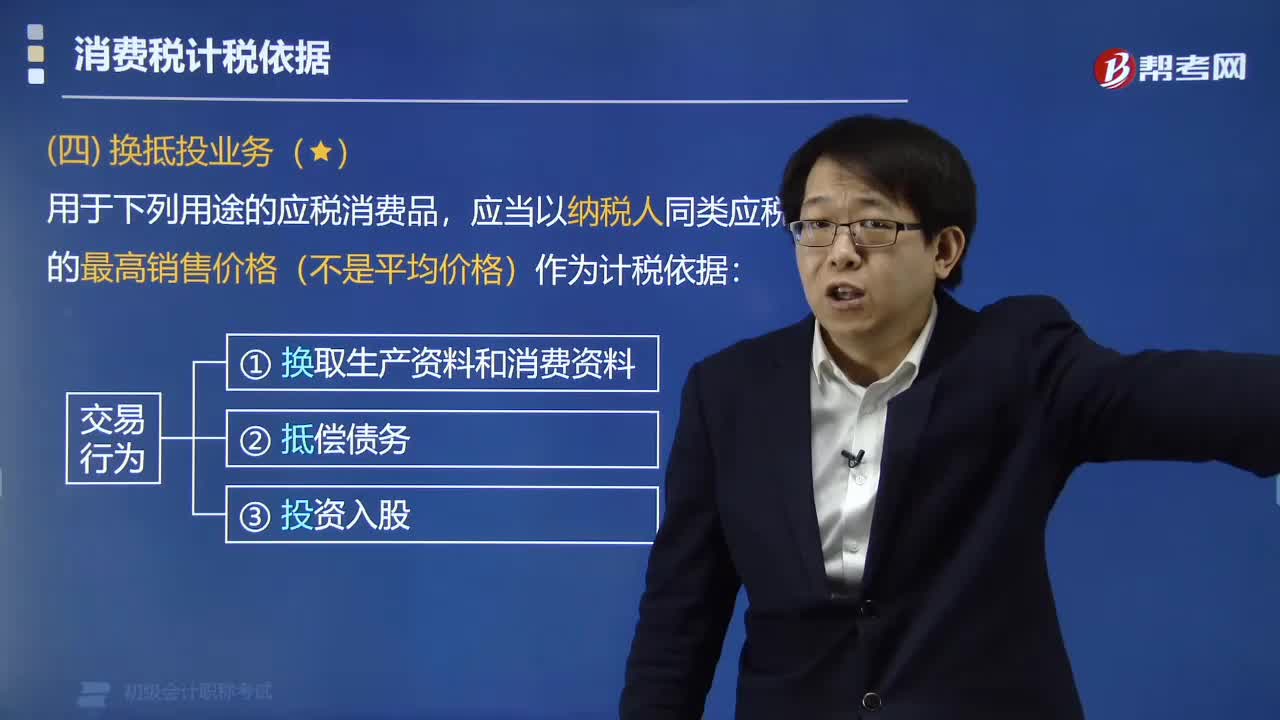

217用于哪些用途的应税消费品可以作为计税依据?:用于哪些用途的应税消费品可以作为计税依据?应当以纳税人同类应税消费品的最高销售价格(不是平均价格)作为计税依据:【提示】使用最高销售价格作为计税依据计算消费税的仅限于“如果纳税人将应税消费品用于连续生产应税消费品以外的其他方面的,需要核定销售额(按同类消费品的平均销售价格、组成计税价格)计算纳税。【例题·单选题】甲汽车厂将1辆生产成本5万元的自产小汽车用于抵偿债务。

68

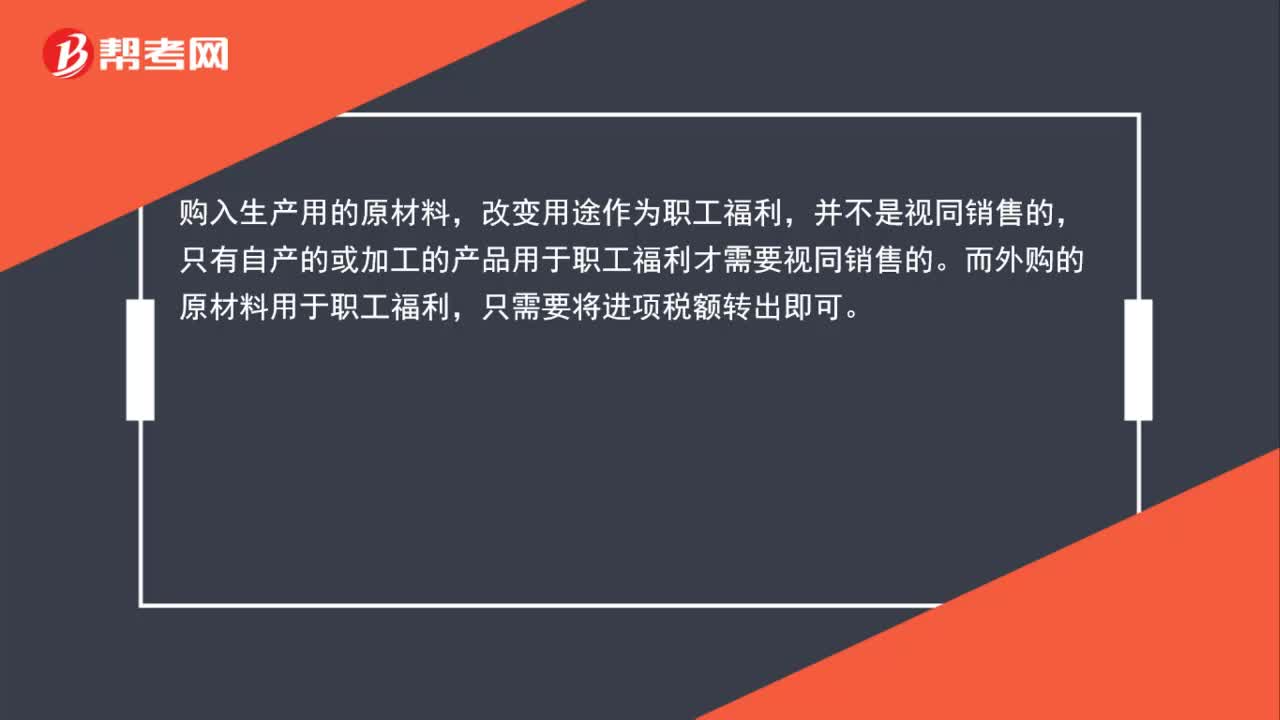

68用于生产的原材料改变用途用于职工福利可以视同销售吗,需要转出增值税吗?:用于生产的原材料改变用途用于职工福利可以视同销售吗,需要转出增值税吗?购入生产用的原材料,改变用途作为职工福利,并不是视同销售的,只有自产的或加工的产品用于职工福利才可以视同销售。而外购的原材料用于职工福利,只需要将进项税额转出即可。

72

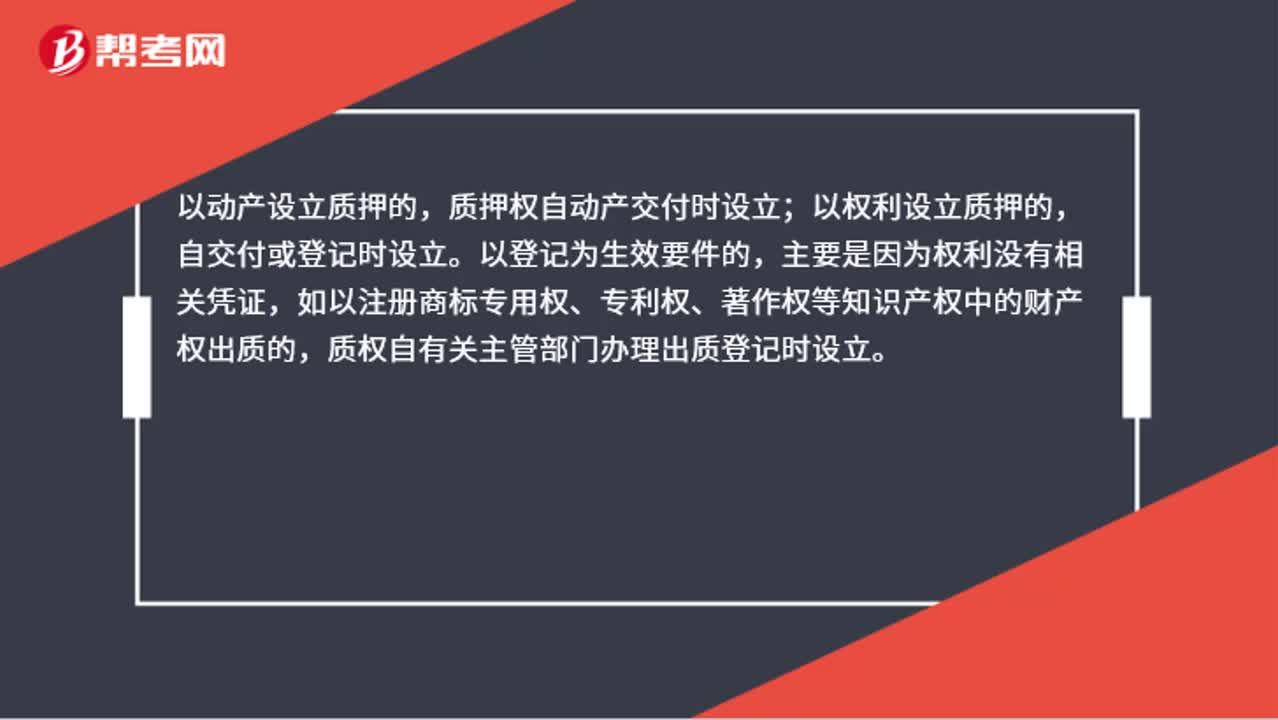

72不动产可以用于质押吗?:不动产可以用于质押吗?不能。动产和权利可以用于质押,不动产和建设用地使用权可以用于抵押,但不能用于质押。以动产设立质押的,质押权自动产交付时设立;以权利设立质押的,自交付或登记时设立。以登记为生效要件的,主要是因为权利没有相关凭证,如以注册商标专用权、专利权、著作权等知识产权中的财产权出质的,质权自有关主管部门办理出质登记时设立。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料