下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

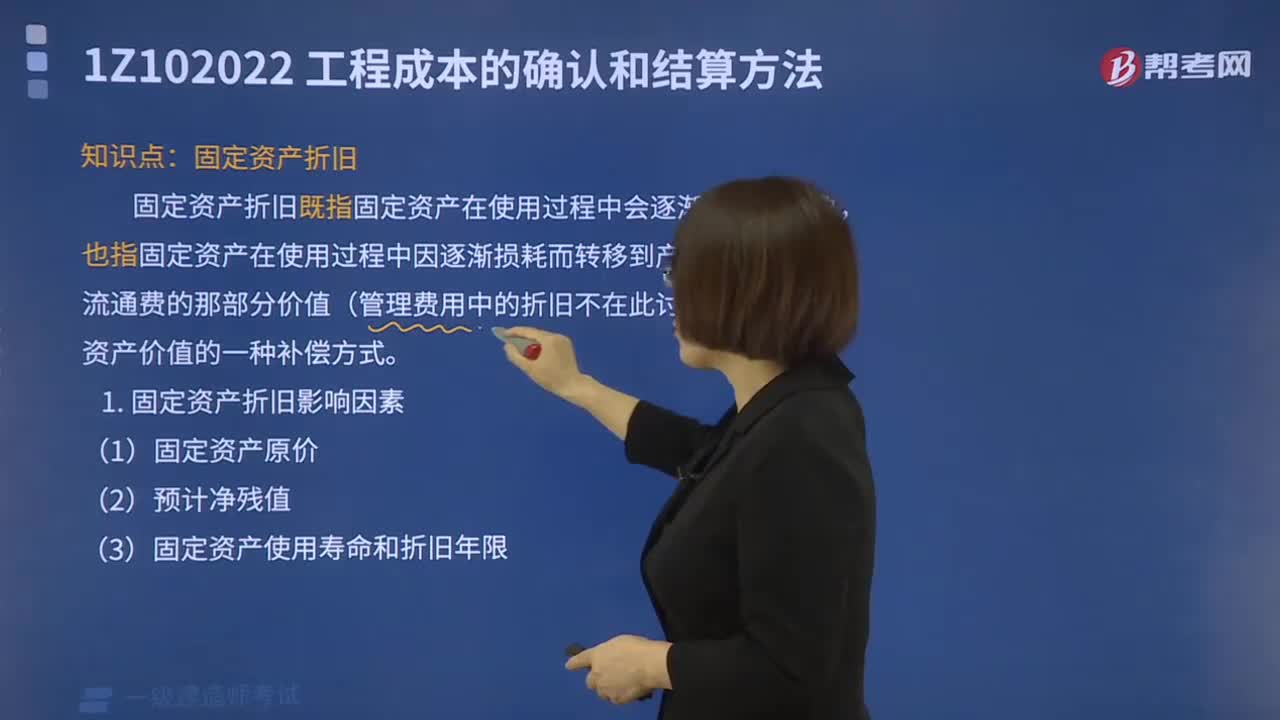

固定资产折旧影响因素有哪些?以及固定资产折旧方法包括哪些?

固定资产折旧既指固定资产在使用过程中会逐渐损耗的现象,也指固定资产在使用过程中因逐渐损耗而转移到产品成本或商品流通费的那部分价值,是固定资产价值的一种补偿方式。通过折旧计入产品成本或商品流通费的那部分固定资产转移价值,称为“折旧费”。

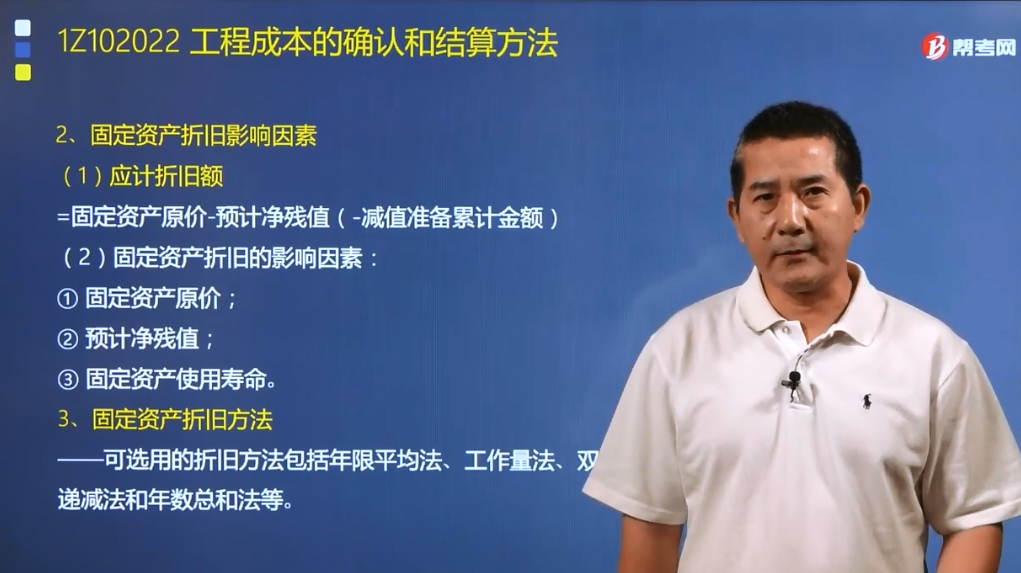

1.固定资产折旧影响因素

(1)应计折旧额=固定资产原价-预计净残值(-减值准备累计金额)

(2)固定资产折旧的影响因素:

①固定资产原价;

②预计净残值;

③固定资产使用寿命。

2.固定资产折旧方法

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

(1)平均年限法——计算

固定资产年折旧额=固定资产应计折旧额÷固定资产预计使用年限

固定资产月折旧额=年折旧额÷12

(2)工作量法(工作台班法和行驶里程法)计算固定资产某年(或某月)应计提的折旧额。

单位工作量折旧额=应计折旧额÷预计总工作量

本月折旧额=当月实际工作量×单位工作量折旧额

(3)双倍余额递减法的计算原理及相关概念

年折旧率=(2÷使用年限)×100%

年折旧额=年折旧率×(原值-累计折旧)

①是在最后两年之前的各年,不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。

最后两年用年限平均法计算折旧。

②采用这种方法,固定资产账面余额随着折旧的计提逐年减少,而折旧率不变,因此,各期计提的折旧额必然逐年递减。

③双倍余额递减法是加速折旧的方法。

(4)年数总和法的计算原理及相关概念

年折旧率=尚可使用年限÷年数总和

年折旧额=年折旧率×应计折旧额

采用年数总和法计提折旧,每年折旧率递减,而基数应计折旧额不变,各年提取的折旧额必然逐年递减,因此也是一种加速折旧的方法。

(5)企业应当对所有固定资产计提折旧。但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

下面我们列举三道关于一级建造师考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】某施工企业购入一台施工机械,原价60 000元,预计残值率3%,使用年限8年,按平均年限法计提折旧,该设备每年应计提的折旧额为( )元。

A.5820

B.7275

C.6000

D.7500

【答案】B

【解析】本题的考核点是用平均年限法计算折旧额。

年折旧额=固定资产应计折旧额/预计使用年限

=60 000元×(1-3%)÷8=7275元

【例题·单选题】某施工企业购入一台施工机械,原价60 000元,预计残值率3%,使用年限8年,预计总工作量100000台班,本月实际工作1000台班,该设备本月应计提的折旧额为( )元。

A.582

B.7275

C.600

D.750

【答案】C

【解析】本题的考核点是用工作量法计算折旧额。

每台班折旧额=应计折旧额÷预计总工作量=60 000元×(1-3%)÷100000=0.6(元/台班)

本月折旧额=1000×0.6=600(元)

【例题·多选题】下列固定资产折旧方法中,属于加速折旧方法的有( )。

A.平均年限法

B.工作量法

C.行驶里程法

D.年数总和法

E.双倍余额递减法

【答案】DE

【解析】本题的考核点是固定资产折旧方法的原理和相关概念。

采用双倍余额递减法和年数总和法计提折旧,各年提取的折旧额必然逐年递减,都属于加速折旧的方法。

263

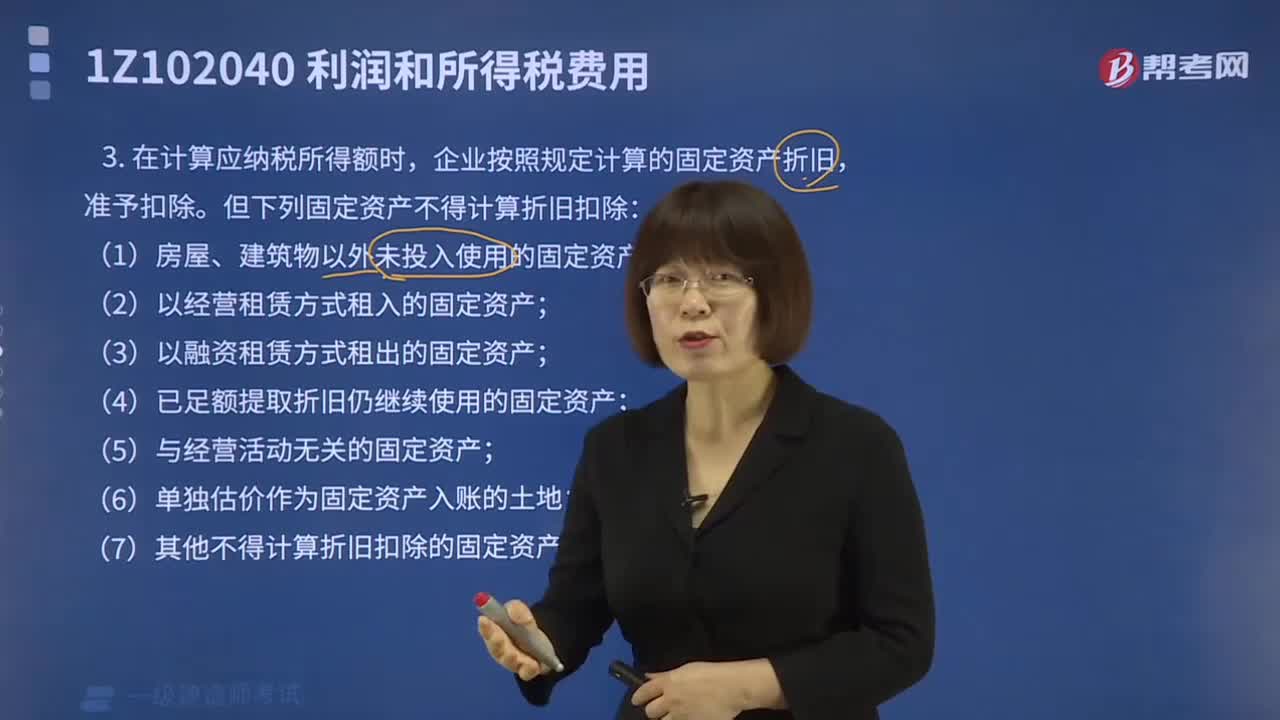

263计算应纳税所得税时,哪些固定资产不得计算折旧扣除?:哪些固定资产不得计算折旧扣除?

160

160固定资产折旧影响因素有哪些?:固定资产折旧影响因素有哪些?

61

61一级建造师要点:巡视检查类型有哪些?:巡视检查类型:1.定期巡视,值班员每天按现场运行规程的规定时间和项目。对运行和备用的设备及周围环境进行定期检查。2.特殊巡视,(1)在特殊情况下增加的巡视,(2)在设备过负荷或负荷有显著变化。新装、检修或停运后的设备投入运行。运行中有可疑现象及遇到特殊天气时的一种巡视。3.夜间巡视(1)其目的在于发现接点过热或绝缘子污秽放电情况(2)一般在高峰负荷期和阴雨的夜间进行

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料