下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

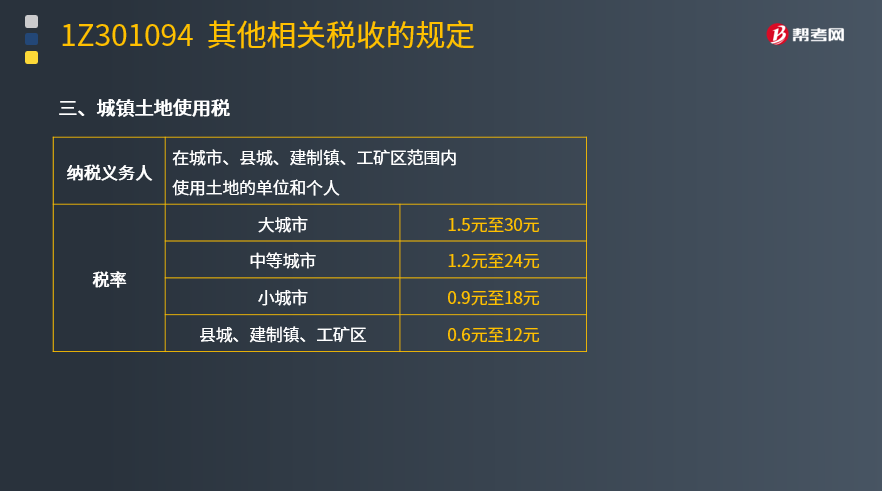

建设工程法规的城镇土地使用税是指什么?

镇土地使用税是指国家在城市、县城、建制镇、工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。

纳税义务人:在城市、县城、建制镇、工矿区范围内使用土地的单位和个人是纳税人。

城镇土地使用税适用地区幅度差别定额税率。

城镇土地使用税采用定额税率,即采用有幅度的差别税额。按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。城镇土地使用税每平方米年税额标准具体规定如下

1、大城市1.5元~30元;

2、中等城市1.2元~24元;

3、小城市0.9元~18元;

4、县城、建制镇、工矿区0.6元~12元。

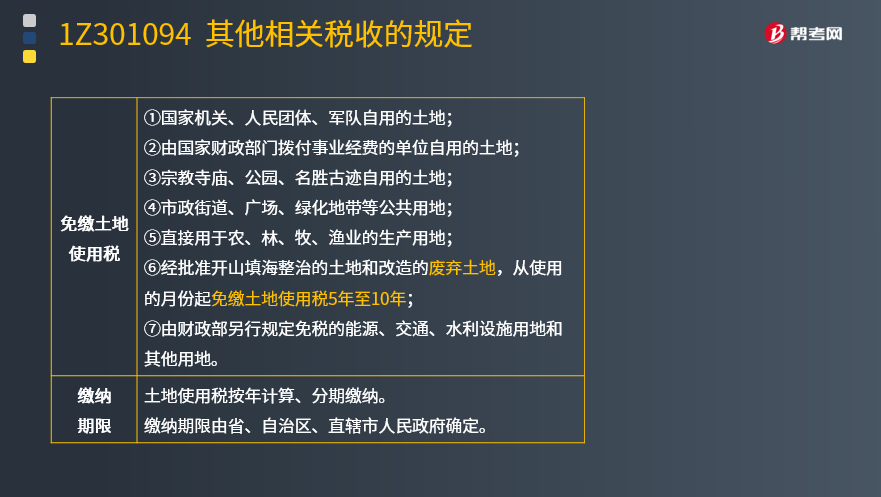

下列土地由省、自治区、直辖市地方税务局确定减免土地使用税:

1、国家机关、人民团体、军队自用的土地;

2、由国家财政部门拨付事业经费的单位自用的土地;

3、宗教寺庙、公园、名胜古迹自用的土地;

4、市政街道、广场、绿化地带等公共用地;

5、直接用于农、林、牧、渔业的生产用地;

6、经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年;

7、由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定。

20

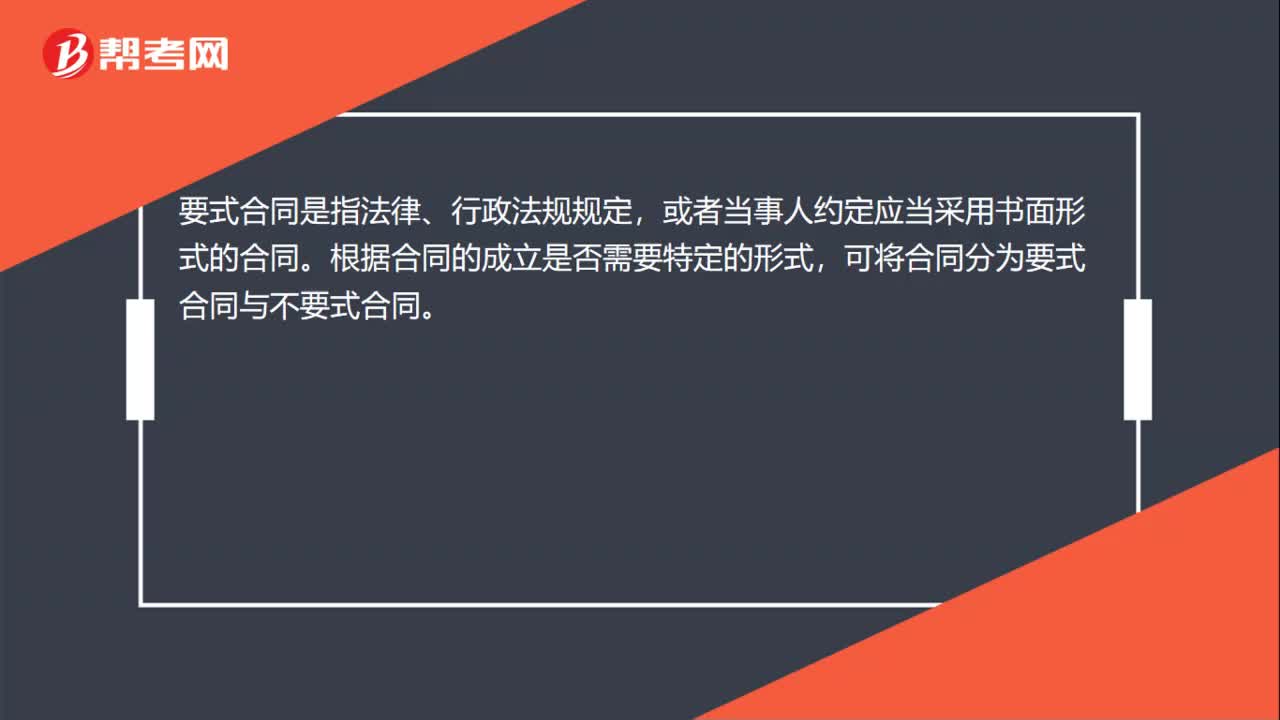

20一建工程法规:要式合同指的是什么?:一建工程法规:要式合同指的是什么?要式合同是指法律、行政法规规定,或者当事人约定应当采用书面形式的合同。根据合同的成立是否需要特定的形式,可将合同分为要式合同与不要式合同。

22

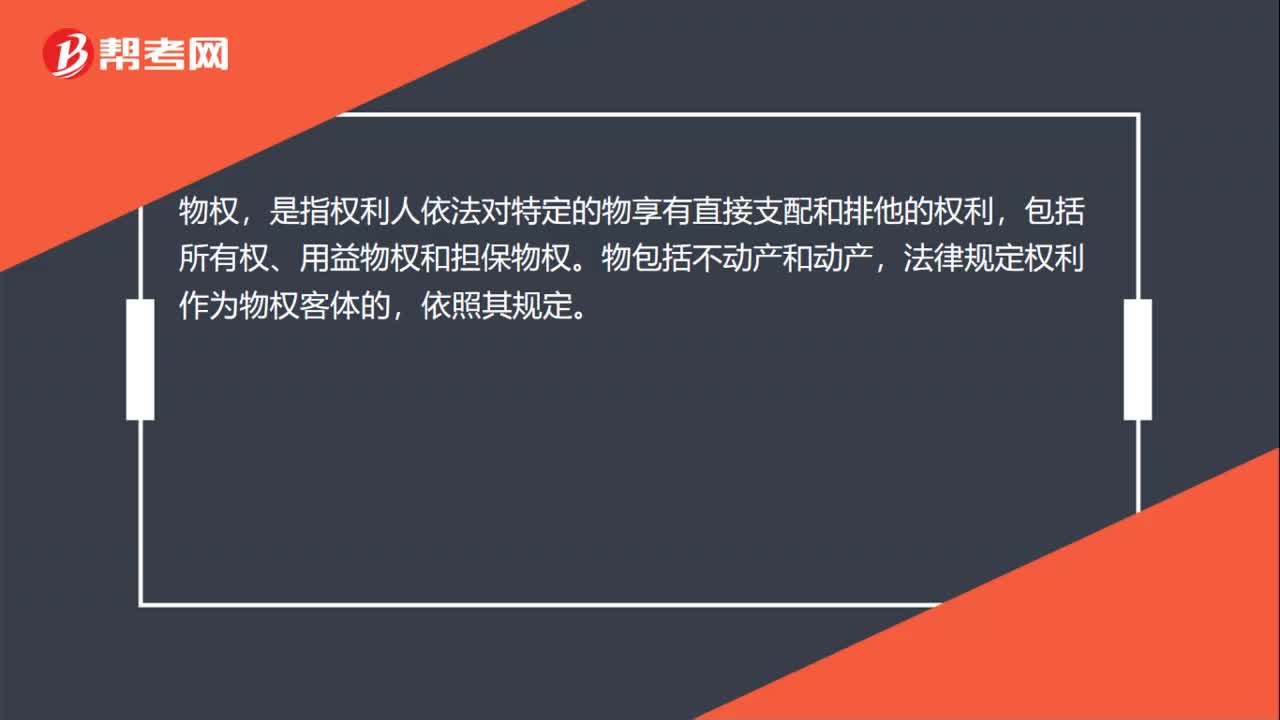

22一建工程法规:物权指的是什么?:一建工程法规:物权指的是什么?物权,是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权。物包括不动产和动产,法律规定权利作为物权客体的,依照其规定。

15

15一建工程法规:建设工程承包属于什么代理?:一建工程法规:建设工程承包属于什么代理?建设工程承包不能代理,也不属于代理,是独立承包。代理别人的承包,属于违法分包、挂靠。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料