下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

参加6月CIA考试的小伙伴请注意,接下来帮考网带大家一起来学习CIA考试《内部审计实务》关于分析和解释数据的知识点,感兴趣的考生赶紧来围观。

Analyzeandinterpretdata分析和解释数据

内部审计师应收集、分析、评价并记录足够的信息,以支持审计结论和审计结果,实现审计目标。因此,内部审计师在完成信息收集过程后,需要对收集到的信息进行分析和解释,从而发现问题,得出结论。

1、分析性审计程序(analyticalauditingprocedures)

分析性审计程序是对财务和非财务信息资料中一些关系的研究与比较,是内部审计师分析和解释审计业务中所收集证据的有效手段t,有助于内部审计师确认是否需要开展进一步的业务工作。

2、分析性审计程序的作用:

确定各种证据之间的关系。各种证据的关联部分之间都应该保持一种关系,除非有原因能够解释这种关系中的变化;

确认期望发生的变化是否发生,例如,如果某一领域发生变化自然会导致另一个领域发生变化,如果这种情况没有发生时,就需要进一步研究和分析原因;

确认是否存在潜在错误;

确认是否存在潜在的违规或违法行为;

确认是否存在异常的或不经常发生的交易或事项。

3、在应用分析性审计程序来检查和评价所收集证据以支持审计结果时,内部审计师需要考虑以下几方面因素来确定该程序的应用范围:

接受检查项目或工作的重要性;

接受检查领域的风险评估结果及风险管理的有效性;

财务及非财务信息资料的可用性和可靠性;

预计的分析性审计程序结果的准确性;

组织所在行业证据的可用性和可比性;

其他业务程序为审计结果提供支持的程度。

4、分析性审计程序主要是通过比较收集的证据与内部审计师确认的预期证据,从而获得审计结果的。

这种比较既可以是货币金额的比较,也可以是实物数量的比较,更可以为比率或百分比的比较。具体的分析性审计程序包括比率分析、趋势分析、回归分析、合理性测试及比较分析等,这里仅介绍比较分析,详细内容下一篇继续分享。

以上就是本次帮考网带来的全部内容,相信各位考生都了解了。如果想要知道更多CIA考试的资讯,敬请关注我们!

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

24

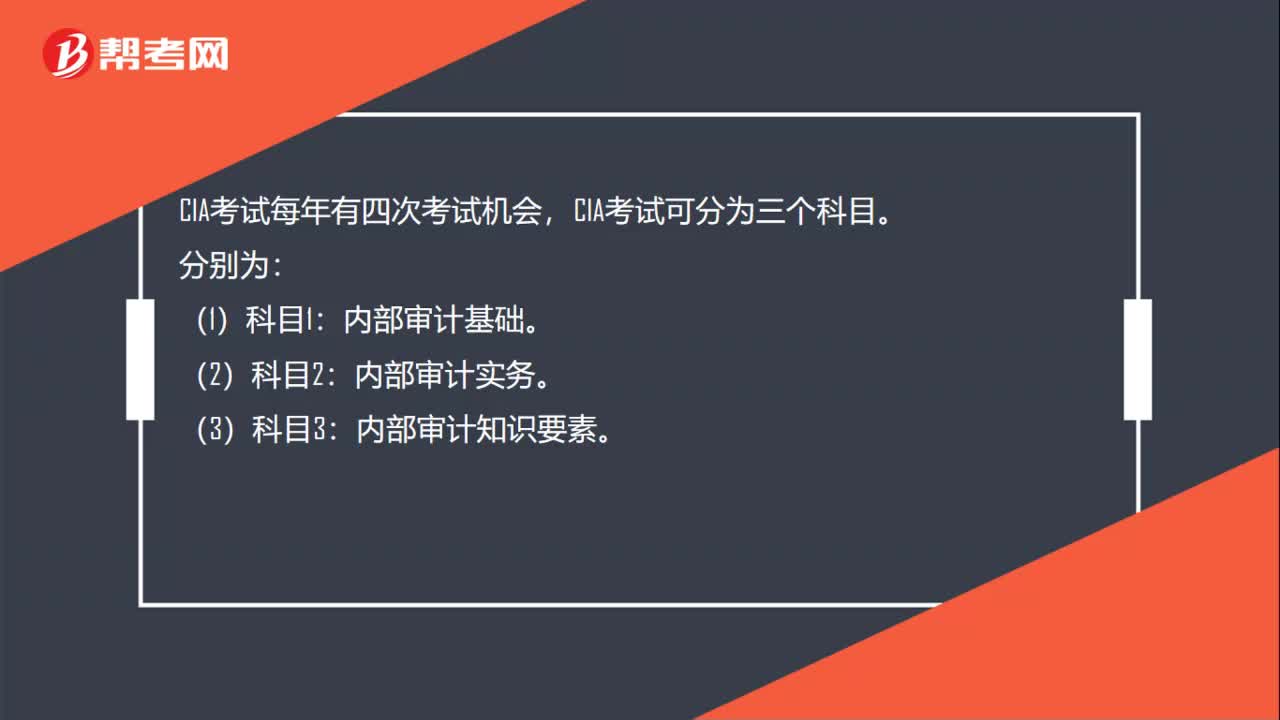

24CIA考试一年考几次?:CIA考试一年考几次?CIA考试每年有四次考试机会,CIA考试可分为三个科目。分别为:内部审计基础。内部审计实务。(3)科目3:内部审计知识要素。

26

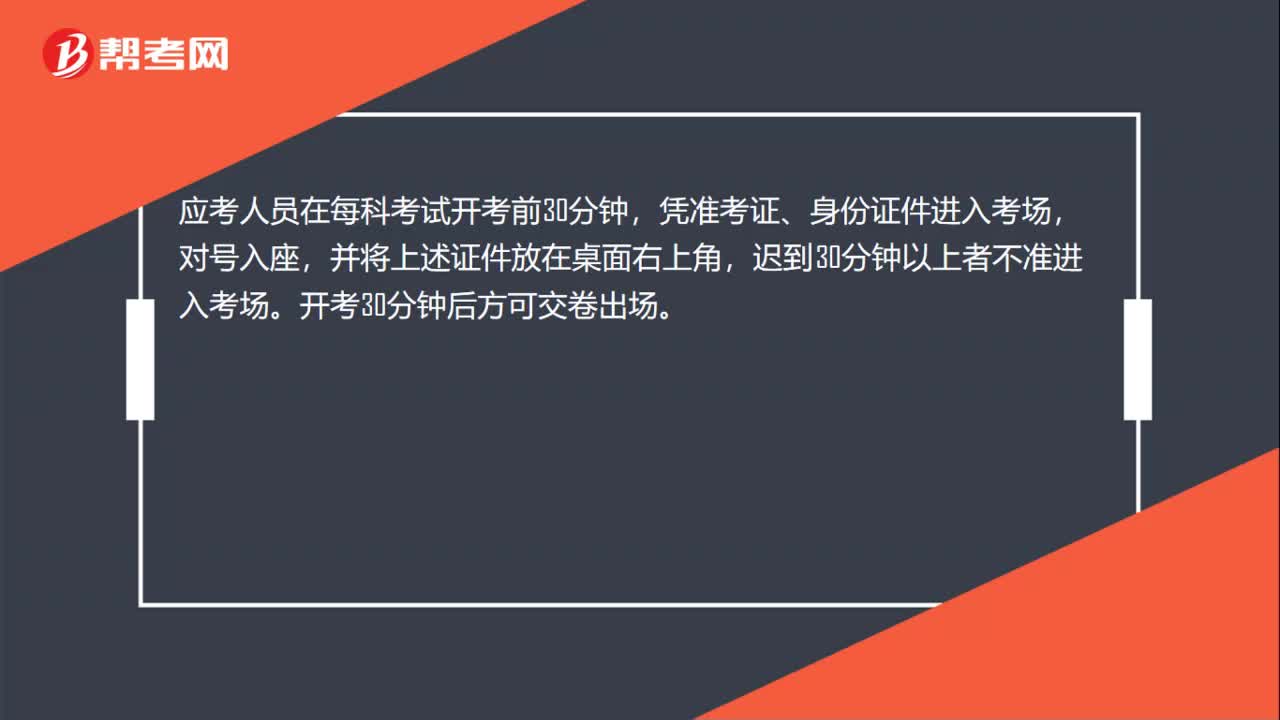

26CIA考试提前多少时间进考场?:CIA考试提前多少时间进考场?应考人员在每科考试开考前30分钟,凭准考证、身份证件进入考场,对号入座,并将上述证件放在桌面右上角,迟到30分钟以上者不准进入考场。开考30分钟后方可交卷出场。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料