下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2020年CIA考试的小伙伴们,备考的怎样了?下面帮考网为大家带来了CIA考试《内部审计作用》试题,赶紧来测试一下吧。

1. 首席审计执行官在控制程序方面需承担的责任包括以下哪些内容:

A、将每年关于控制方面的判断结论报告高层管理人员和审计委员会;

B、保证内部审计部门每年对所有控制过程进行评价;

C、监督内部控制程序的建立;

D、维护公司的治理过程。

【正确答案】 A

【答案解析】 A,正确,审计执行主管应该将关于机构控制系统的总体判断意见向机构管理高层和审计委员会报告。

B,不正确,机构管理人员的一大责任是评价所在领域的控制过程。内部和外部审计师为所选活动和部门的风险管理和控制过程的有效性提供不同程度的保证。所以保证每年对所有控制过程进行评价不是内部审计部门的责任。

C,不正确,管理高层的作用是监督风险管理和控制系统的建立、管理和评价。

D,不正确,董事会的一大责任是建立并维护机构的治理程序,并获取关于风险管理和控制过程有效性的保证。

2. 在风险评估过程中,以下哪项属于恰当的内部审计行为?

一、低风险区域委托给外部审计师负责,而高风险区域则由内部审计师来负责。

二、高风险区域应当与管理层、审计委员会要求优先考虑的问题一起纳入审计计划。

三、风险分析应当在确定年度审计工作计划时运用,因而只能每年开展一次。

A、只有一

B、只有二

C、只有三

D、一和三

【正确答案】 B

【答案解析】 一.不正确。这种说法没有依据,外部审计师和内部审计师之间的分工不是根据风险高低来划分的。

二.正确。根据《标准》,在制定审计计划时要充分考虑高风险区域和管理层、审计委员会要求优先考虑的问题。

三.不正确。根据《标准》的有关规定,风险分析应至少每年一次,而不是只能每年开展一次。

3. 下列建议中,不是有助于评估内部审计师个人的客观性的是:

A、为了避免潜在的或者实际出现的利益冲突和偏见,内部审计师定期进行岗位轮换

B、内部审计师对其工作成果应当诚信负责,不作重大的质量妥协

C、内部审计师在审计过程中不应接受作为审计对象的公司员工的礼物和酬金

D、对内部审计师定期进行公司章程培训学习

【正确答案】 D

【答案解析】 对内部审计师定期进行公司章程的培训对保持内部审计师的客观性的作用不是很大。

4. 下列关于内部审计师的胜任能力的说法不正确的是:

A、将以前从事过的工作的经验应用到新的同类审计活动中

B、作为内部审计师,必要的知识仅指《标准》、程序和技能的熟练性

C、某内部审计师为了持续提高其专业能力,定期参加培训和研讨会

D、内部审计师应该严格按照《标准》来完成内部审计活动

【正确答案】 B

【答案解析】 本题考查的知识点是胜任。内部审计师必要的知识包括《标准》、程序和技能的熟练性;对会计原理和技术的熟练性;对管理原则的理解;理解会计、经济、商业法、税收、财务、定量方法、和信息技术的基本原则。

5. 货币单元抽样比比率估算分析更加有效的情况是:

A、实际数量和记录数量中不存在数据差异。

B、货币计量的数据中具有较高的变异性。

C、实际数量和记录数量中存在少量的差异。

D、货币计量的数据中具有较低的变异性。

【正确答案】 C

【答案解析】 本题考查的知识点是货币单位抽样。实际数量和记录数量中存在少量的差异。当存在少量的数据差异时,货币单元抽样特别有效。然而,当需要利用比率估计分析时,就需要大量的数据差异时才会有效。

以上是关于CIA考试试题的内容,备考的小伙伴赶紧来练习吧。欲了解更多关于CIA考试的试题,敬请关注帮考网!

117

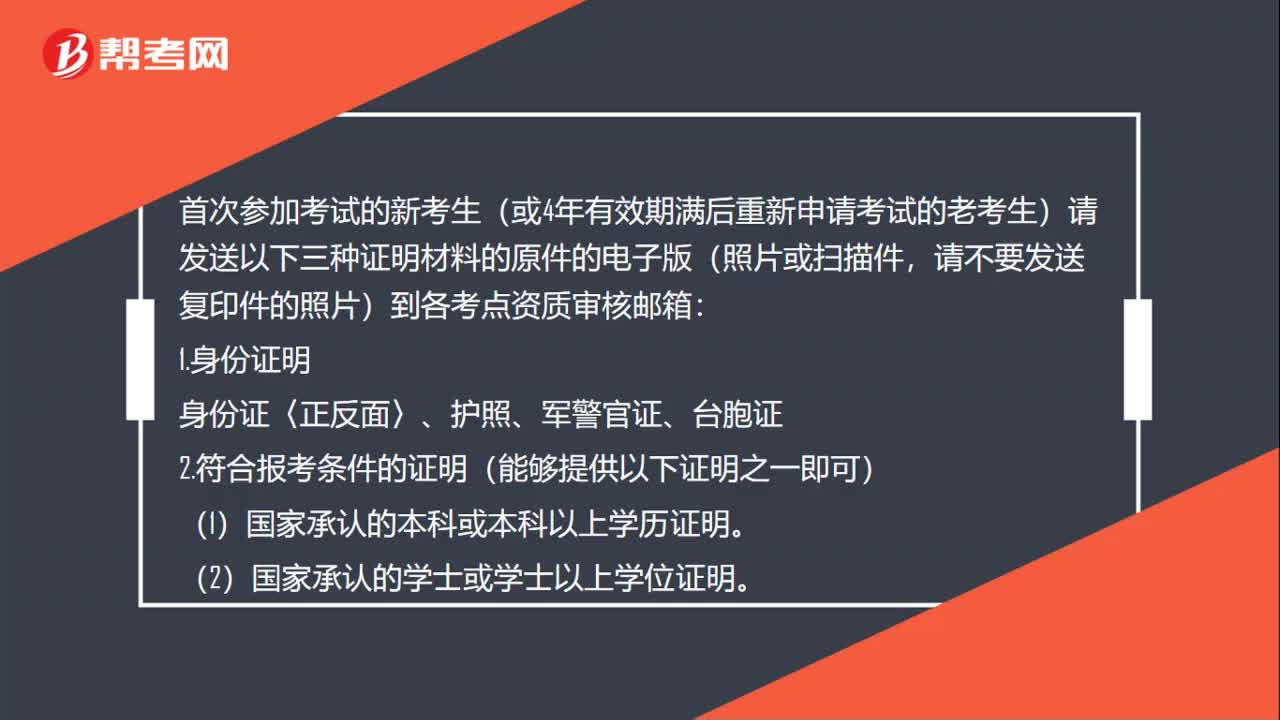

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

24

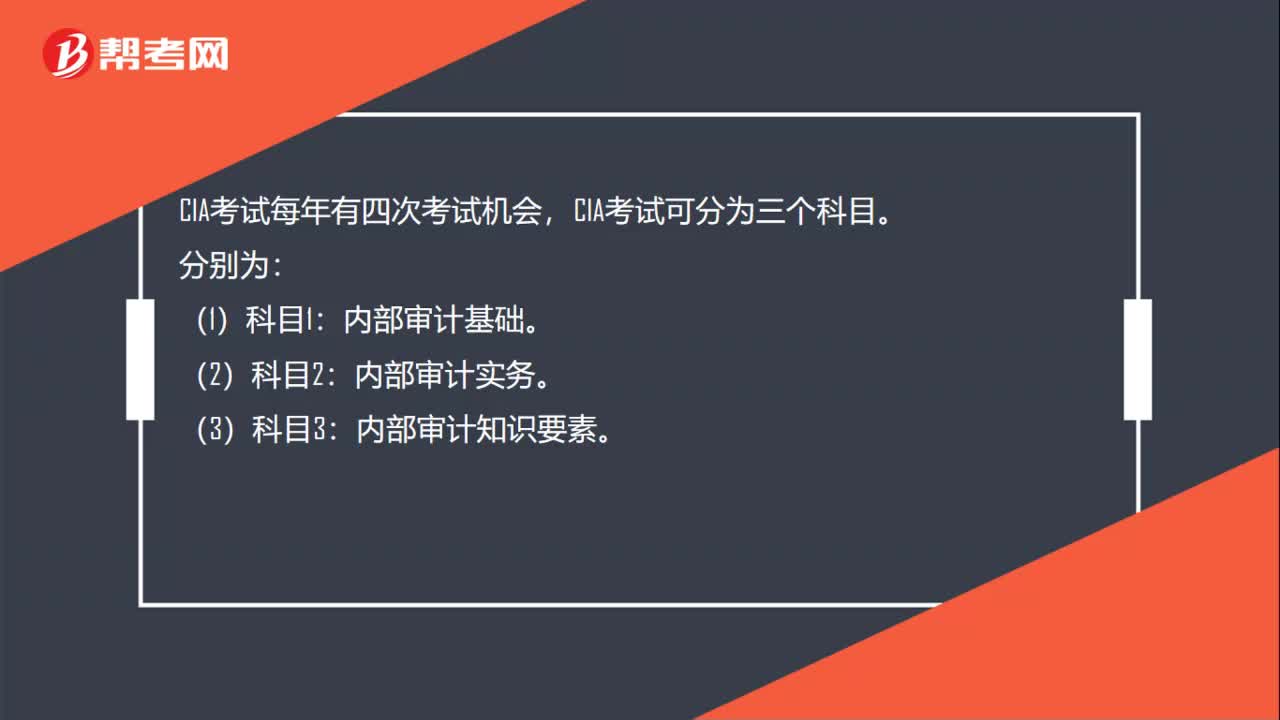

24CIA考试一年考几次?:CIA考试一年考几次?CIA考试每年有四次考试机会,CIA考试可分为三个科目。分别为:内部审计基础。内部审计实务。(3)科目3:内部审计知识要素。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料