下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考CIA考试,好的学习方法很重要,但是练习也很重要,下面帮考网就给大家分享一些,CIA考试《经营分析技术》试题,备考的小伙伴赶紧来练练手吧。

1、银行的管理层推断已经不能合理保证从银行最大的借款人那里收回本金和利息、这对银行的财务报表有什么影响?

A.贷款数额应该被减少,并直接降低留存收益。

B.贷款数额应该被减少,并直接在损益表中列支。

C.针对这损失,没有必要作会计处理或披露。

D.针对这损失,作为或有事项披露是必须的。

【正确答案】:B

【答案解析】:选项A不正确。坏账损失应该冲减损益影响损益表。

选项B正确。当银行的管理层推断已经不能合理保证从银行最大的借款人那里收回本金和利息,那么,损失已经变得 “很可能被客观地计量”也就是说企业已经发生了可能存在的坏账损失,那么企业就应该作相应地会计处理而不是作为或有事项披露。

选项C不正确。需要做会计处理。

选项D不正确。应该做会计处理而不是作为或有事项披露。

2、现在组织更倾向于使用微机来完成数据表现,因为相对大型主机系统而言微机更具有:

A.可靠性

B.经济性

C.可控性

D.有助于数据有完整性

【正确答案】:B

【答案解析】:选项A不正确。微机系统的可靠性通常要低于大型主机系统。

选项B正确。开放的微机系统要比专用的大型主机系统便宜得多。

选项C不正确。大型机环境的程序、数据集中存放的特征使其对系统的可控性比微机环境更高。

选项D不正确。大型机环境的数据集中存放特征更有利于数据的完整性。

3、内部控制仅能为组织的目标和目的有效和效果的实现提供合理的保证。以下哪些因素限制了内部控制实现上述目标的可能性:

A.内部控制的成本不应超出其收益

B.管理层监督业绩

C.内部审计师的首要职责是检查舞弊

D.审计委员会是能起作用的,独立的

【正确答案】:A

【答案解析】:答案A正确,限制因素是内部控制的成本不应超出其预期收益。因而,与任何不利影响或风险有关的潜在损失会与控制其的成本相权衡。尽管成本二收益关系是设计和实施内部控制时应首要考虑的标准,但精确的计量成本和收益通常不可能的。

答案B不正确,由于管理层的领导职能抱括授权活动和业务交易,监督业绩,并证实程序按设计的运行(PA2100—1)。

答案C不正确,由于内部审计师有关内部控制的职责是检查和评价内部控制系统的充分性和有效性。

答案D不正确,由于一个能起作用的审计委员会加强了控制环境。

以上是本次帮考网分享给大家的CIA考试试题,备考的小伙伴抓紧时间练习一下吧。欲了解更多关于CIA考试的试题,敬请关注帮考网!

42

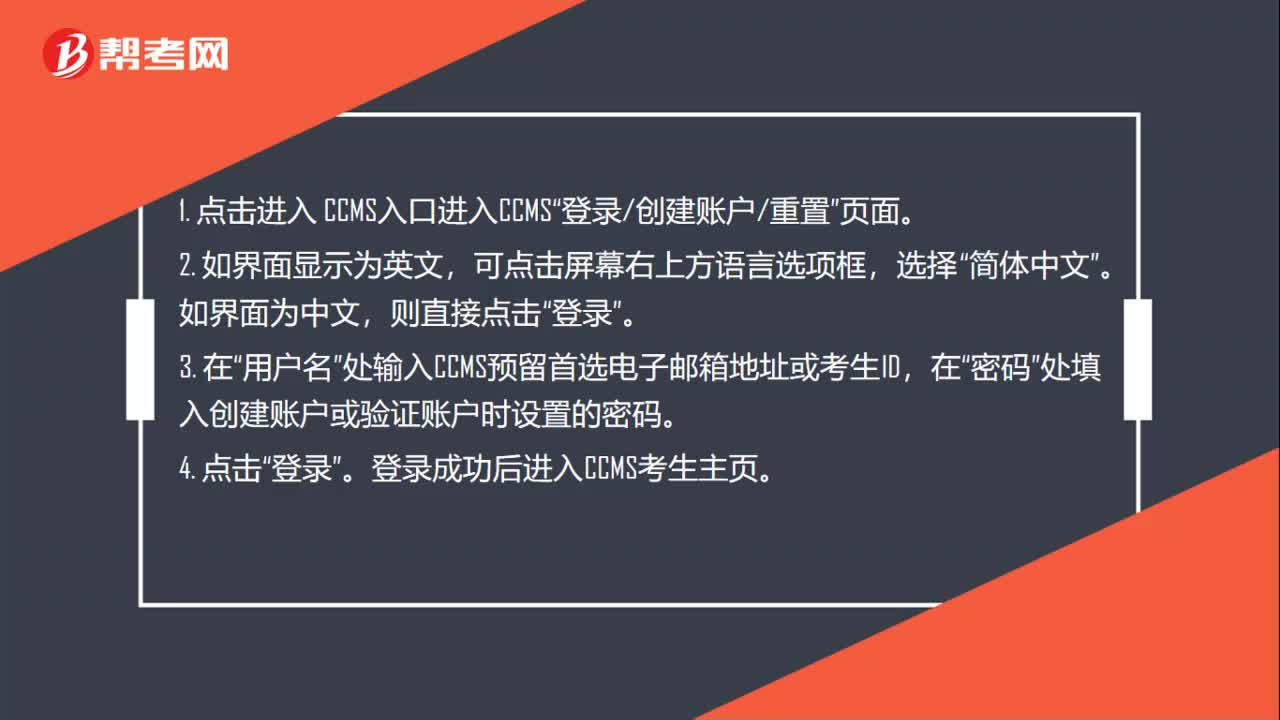

42CIA考试怎样登录CCMS?:CIA考试怎样登录CCMS?1. 点击进入 CCMS入口进入CCMS“登录创建账户重置”页面。2. 如界面显示为英文,可点击屏幕右上方语言选项框,选择“简体中文”如界面为中文。则直接点击,用户名。处输入CCMS预留首选电子邮箱地址或考生ID“密码,处填入创建账户或验证账户时设置的密码“4. 点击”登录。登录成功后进入CCMS考生主页“

73

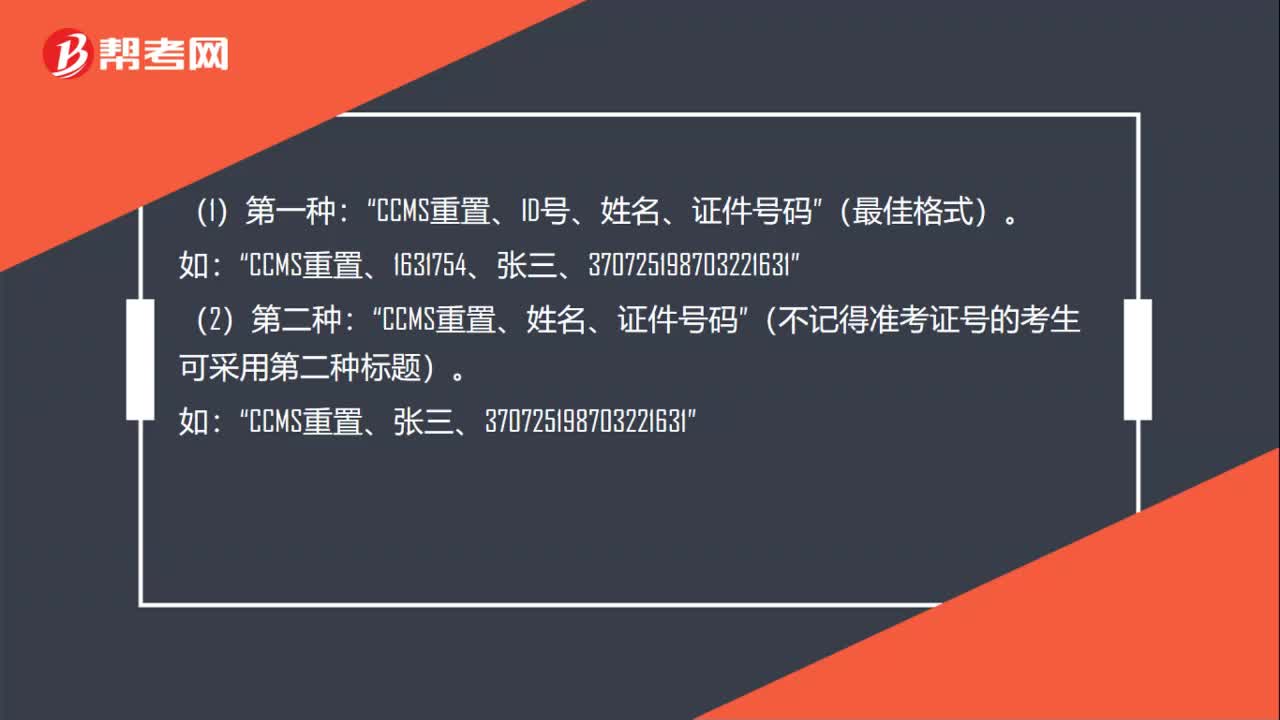

73CIA考试怎么进行CIA或CCSA密码重置?:CIA考试怎么进行CIA或CCSA密码重置?可以通过CCMS系统登陆页面的“忘记了密码”功能自助恢复。2.2012年及以前参加考试、且不知道CCMS系统密码的考生(或按第(1)条自助恢复密码失败的考生),请发邮件至各考点密码重置邮箱进行密码重置,邮件标题标准格式如下:CCMS重置、ID号、姓名、证件号码“CCMS重置、姓名、证件号码”(不记得准考证号的考生可采用第二种标题):

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料