下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考是一条艰辛而又漫长的旅程,只有掌握了学习方法,才能轻松应对。为了帮助大家更好的备考,下面帮考网给大家分享一些CIA考试《经营分析技术》试题,备考的小伙伴赶紧来练练手吧。

1.将理想准确度从1000美元提高到2000美元,将对所需的抽样规模产生何种影响?

A.加大抽样规模; B.缩小抽样规模;

C.不影响抽样规模; D.无法确定对抽样规模的影响。

答案:B

2.以下哪项内容可以使公司的应收账款周转率在三年中稳步下降?

A.提高为提前付款提供的折扣; B.实施更加开放的信贷政策;

C.按周而不是按月提供发票; D.增加现金销售。

答案:B

3.以下哪项内容(如果审计师观察到的话)不表明有必要在采购部门搜寻其他舞弊信号?

A.其中一位采购代理的生活水平已有提高。

B.内部控制框架存在严重薄弱环节。

C.采购代理已说服管理层采纳更加及时地向供应商付款的政策,以避免发生滞纳金费用。

D.所采购货物的成本似乎高于以往年份。

答案:C

4.以下各项均是对利用问题清单来评估审计风险的批评,除了:

A.问题清单在形式上将所有相关因素都列在上面从而提供了一种虚假的安全感。

B.不适当地给予表中所有栏目涉及的因素相同的权重。

C.降低了数据收集过程中的一致性。

D.不能对清单上各栏目所获得的合理推断或健全经验进行转化解释。

答案:C

5.如果某审计师应用统计抽样以外的其他抽样办法来估计存货的价值,那么,以下哪种说法是正确的?

A.无法量化置信度水平。

B.精确度会更大。

C.存货的预期价值不那么可靠。

D.不正确收货的风险加大。

答案:A

以上是本次帮考网分享给大家的CIA考试试题,备考的小伙伴抓紧时间练习一下吧。欲了解更多关于CIA考试的试题,敬请关注帮考网!

42

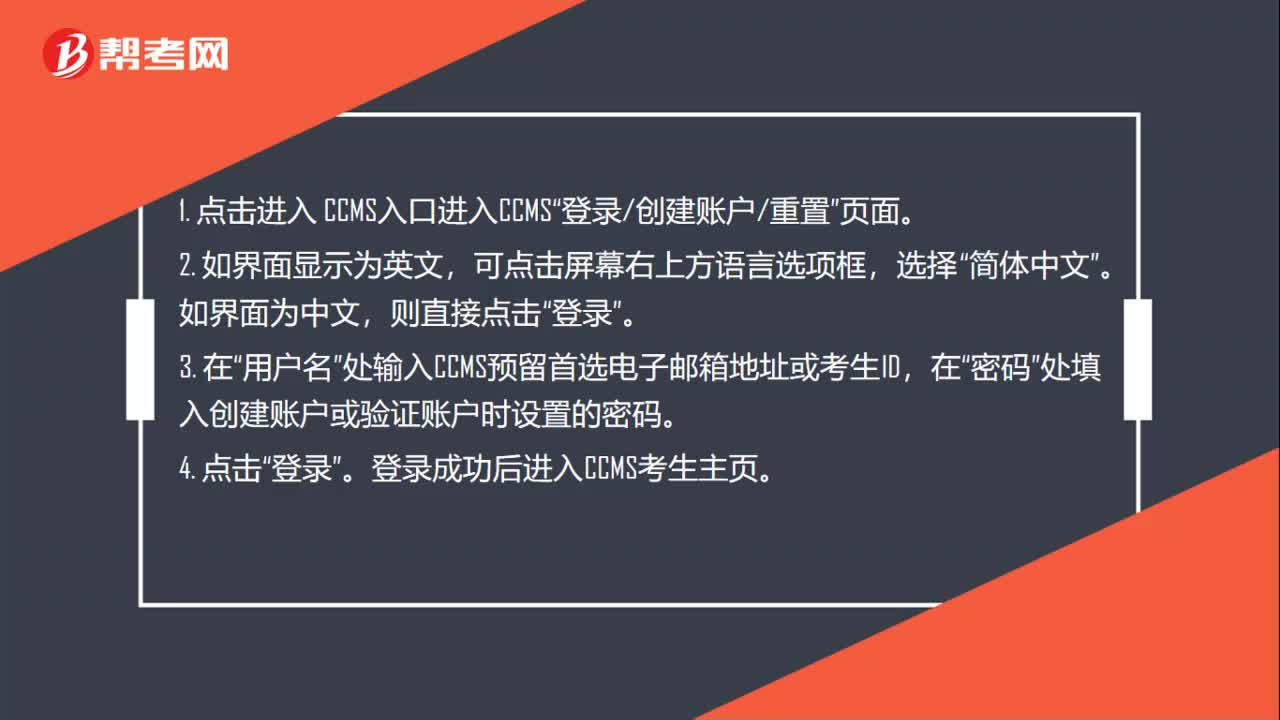

42CIA考试怎样登录CCMS?:CIA考试怎样登录CCMS?1. 点击进入 CCMS入口进入CCMS“登录创建账户重置”页面。2. 如界面显示为英文,可点击屏幕右上方语言选项框,选择“简体中文”如界面为中文。则直接点击,用户名。处输入CCMS预留首选电子邮箱地址或考生ID“密码,处填入创建账户或验证账户时设置的密码“4. 点击”登录。登录成功后进入CCMS考生主页“

27

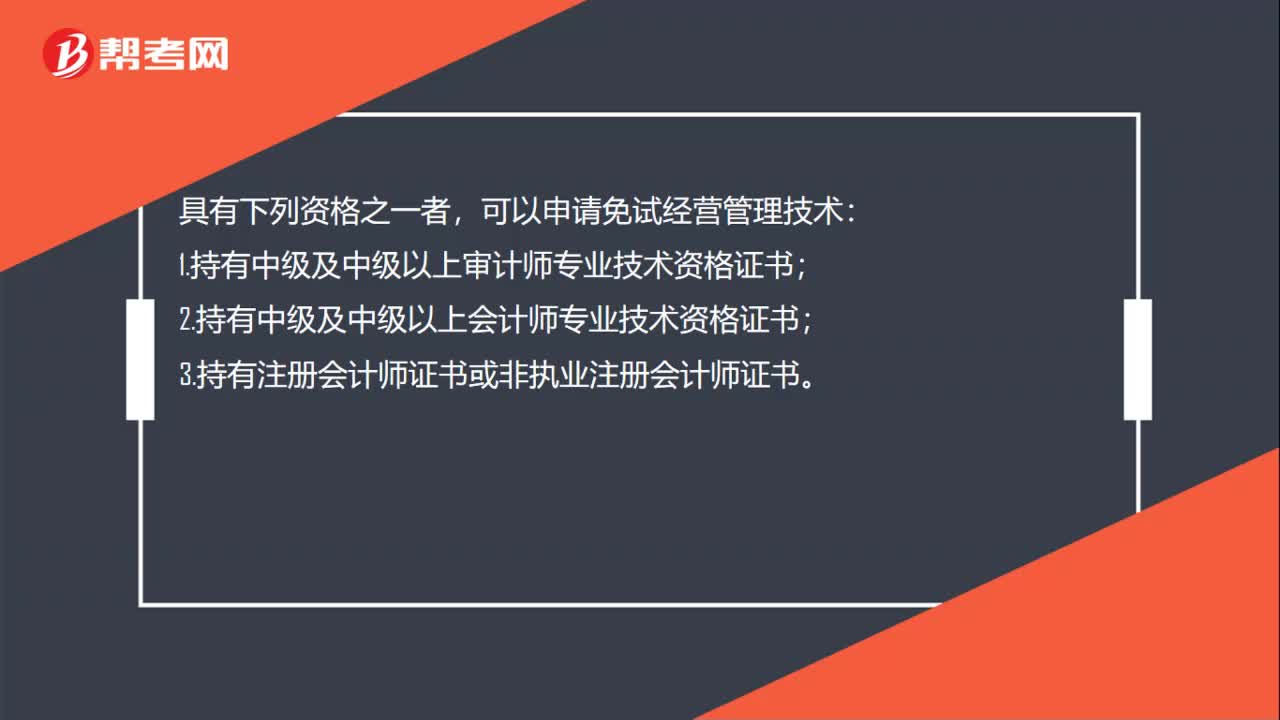

27CIA考试有什么免试条件吗?:CIA考试有什么免试条件吗?具有下列资格之一者,可以申请免试经营管理技术:1.持有中级及中级以上审计师专业技术资格证书;2.持有中级及中级以上会计师专业技术资格证书;3.持有注册会计师证书或非执业注册会计师证书。

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料