下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2020年CIA考试的小伙伴们,备考的怎样了?下面帮考网为大家带来了CIA考试《经营管理技术》试题,赶紧来测试一下吧。

1、任何关于库存评价的风险模型一定包括以下哪一项:

A、 产品质量保证书。

B、卖方定价政策。

C、存货损耗费。

D、年度销售预测。

答案:C

解题思路:

A、不正确。产品质量保证书不是库存评价的一部分。

B、不正确。直到采购商品 时,卖方定价政策才会对库存评价产生影响。购买时的价格是与库存评价有关系的唯一价格,卖方定价政策的改变不一定影响库存评价。

C、正确。由损耗赞成的存货损失量会直接影响库存评价。在关于库存评价的风险模型中,存货损耗必须给予考虑。

D、不正确。销售预测不影响库存评价。

2、一公司在会计报表上采用直线法进行折旧摊销,但在为税收准备的报表上使用加速折旧法,下面哪个科目在为税收准备的报表上的数额会低于在会计报表上的数额?

A、累计折旧。

B、现金

C、留存收益

D、固定资产初始值

答案:C

解题思路:A、不正确。当会计报表上使用直线法进行折旧摊销时,为税收准备的报表上使用加速折旧法,会计报表中的折旧费用会小于为税收准备的报表上的折旧费用 。那么,会计报表中的累计折旧费用小于为税收准备的报表中的累计折旧费用。

B、不正确。现金数额会在二份报表中一样。

C、正确。会计报表中的累计折旧费用小于为税收准备的报表中的累计折旧费用,故会计报表中净利润会大于为税收准备的报表中的净利润,因此留存收益也会较大。

D、不正确。固定资产原值在二份报表中一样。

3、在设定收益退休计划中,当出现公司提交退休基金 的数额和退休计划所需要的数额满足列B所表述的关系时,列A将仅在资产负债 中报告。

列A 列B

A、资产 大于

B、资产 等于

C、负债 大于

D、负债 等于

答案:A

解题思路:A、正确。当该数额等于退休计划所要求的数额,公司的资产负债表既不会出现资产,也不会有负债;当该数额大于退休计划所要求的数额,公司的资产负债表会出现资产;当该数额小于退休计划所要求的数额,公司的资产负债表会出现负债。

B、不正确,见答案A。

C、不正确,见答案A。

D、不正确,见答案A。

4、假如租赁合同中资产的所有者把涉及该资产的收益和风险都转移给承租人,该资产将在承租人的报表中以列A的形式出现,该租赁属于列B式的租赁。

列A 列B

A、有形资产 融资租赁

B、无形资产 融资租赁

C、有形资产 经营租赁

D、无形资产 经营租赁

答案:A

解题思路:A、正确。在融资租赁的情况下,租赁资产留在承租人的资产负债表上;在经营租赁的情况下,租赁资产留在出租人的资产负债表上,资产是有形资产。

B、不正确,见题解A。

C、不正确,见题解A。

D、不正确,见题解A。

5、哪些证券风险最小?

A、收益类债券。

B、信用债券。

C、次要债券(从属债券)。

D、首要抵押债券。

答案:D

解题思路:A、不正确。分析证券的风险高低主要看破产时投资人的利益能否被保障,投资回报率能否得到保障。一般而言,有抵押的债券风险低于一般债券的风险,一般债券的风险低于次要债券的风险,次要债券的风险低于收益债券的风险,而信用债券的风险属于不安全的债券。当利息被赚取后,收益债券只付利益。

B、不正确,见题解A。

C、不正确,见题解A。

D、正确。抵押债券由固定资产抵押,在本题选项中,其风险最小。

以上是本次帮考网分享给大家的CIA考试试题,备考的小伙伴抓紧时间练习一下吧。欲了解更多关于CIA考试的试题,敬请关注帮考网!

28

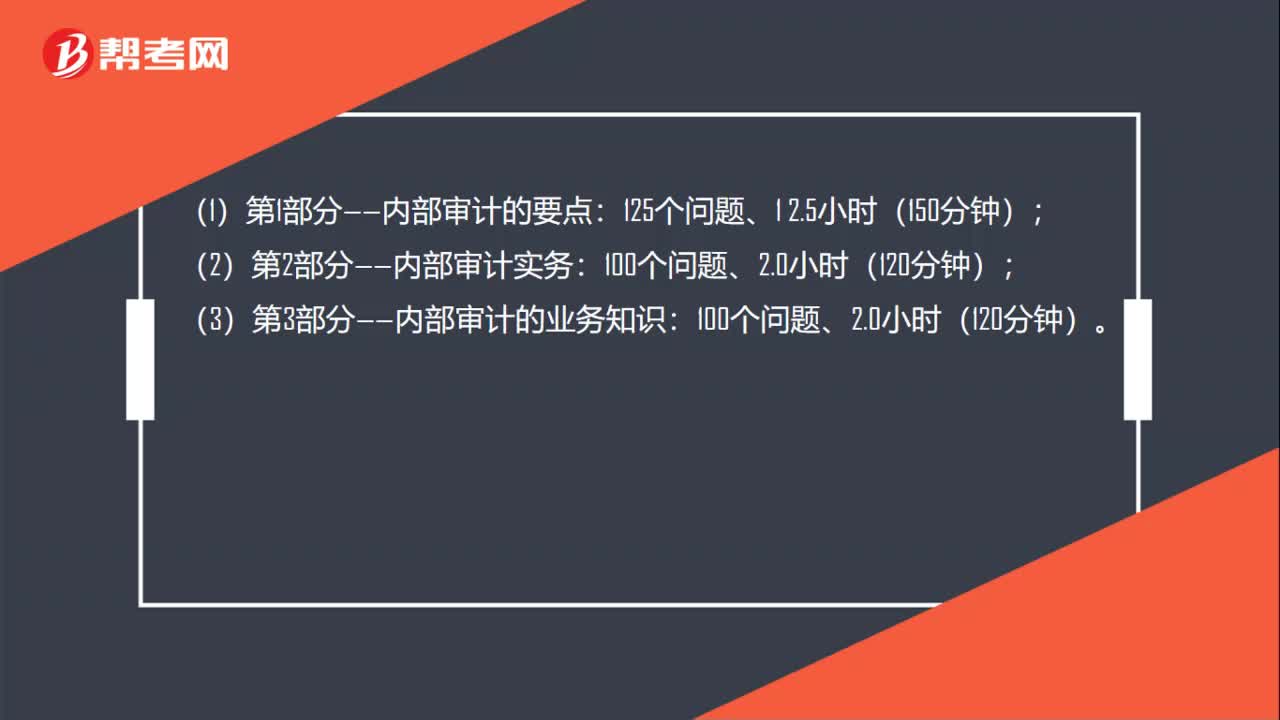

28CIA每科考试时长是多久?:CIA每科考试时长是多久?(1)第1部分——内部审计的要点:125个问题、1 2.5小时(150分钟);(2)第2部分——内部审计实务:(3)第3部分——内部审计的业务知识:100个问题、2.0小时(120分钟)。

42

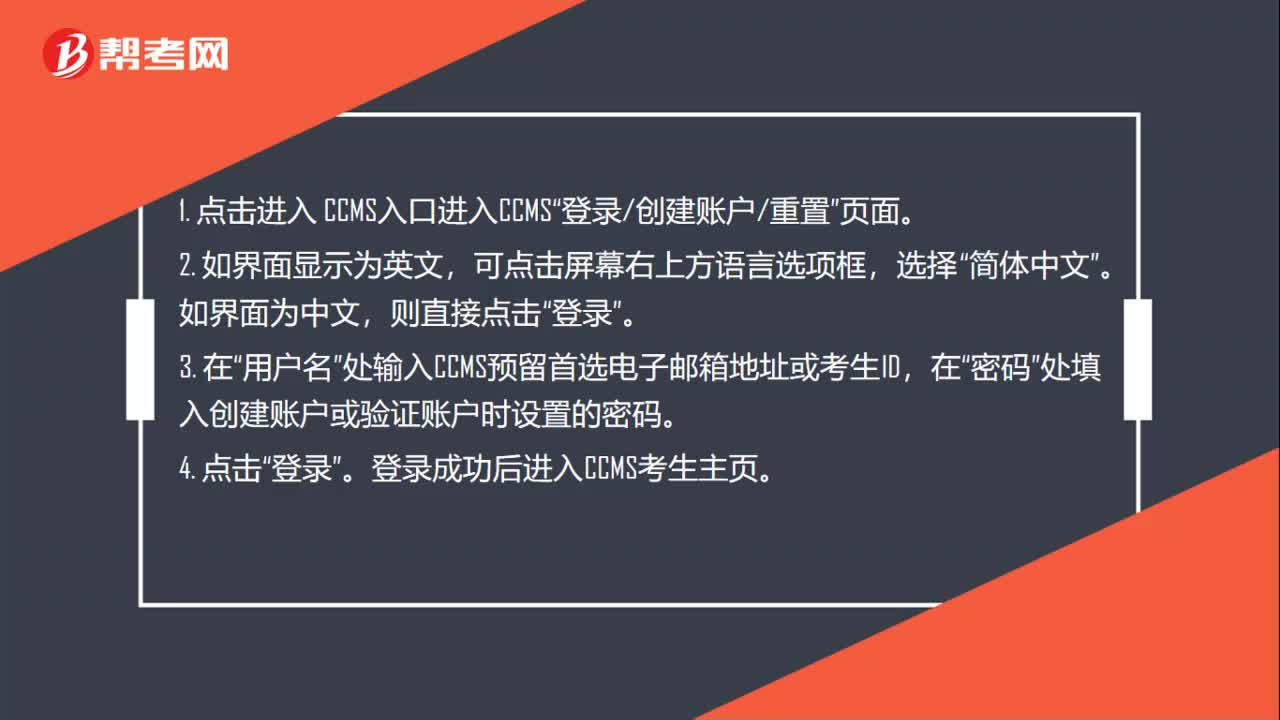

42CIA考试怎样登录CCMS?:CIA考试怎样登录CCMS?1. 点击进入 CCMS入口进入CCMS“登录创建账户重置”页面。2. 如界面显示为英文,可点击屏幕右上方语言选项框,选择“简体中文”如界面为中文。则直接点击,用户名。处输入CCMS预留首选电子邮箱地址或考生ID“密码,处填入创建账户或验证账户时设置的密码“4. 点击”登录。登录成功后进入CCMS考生主页“

73

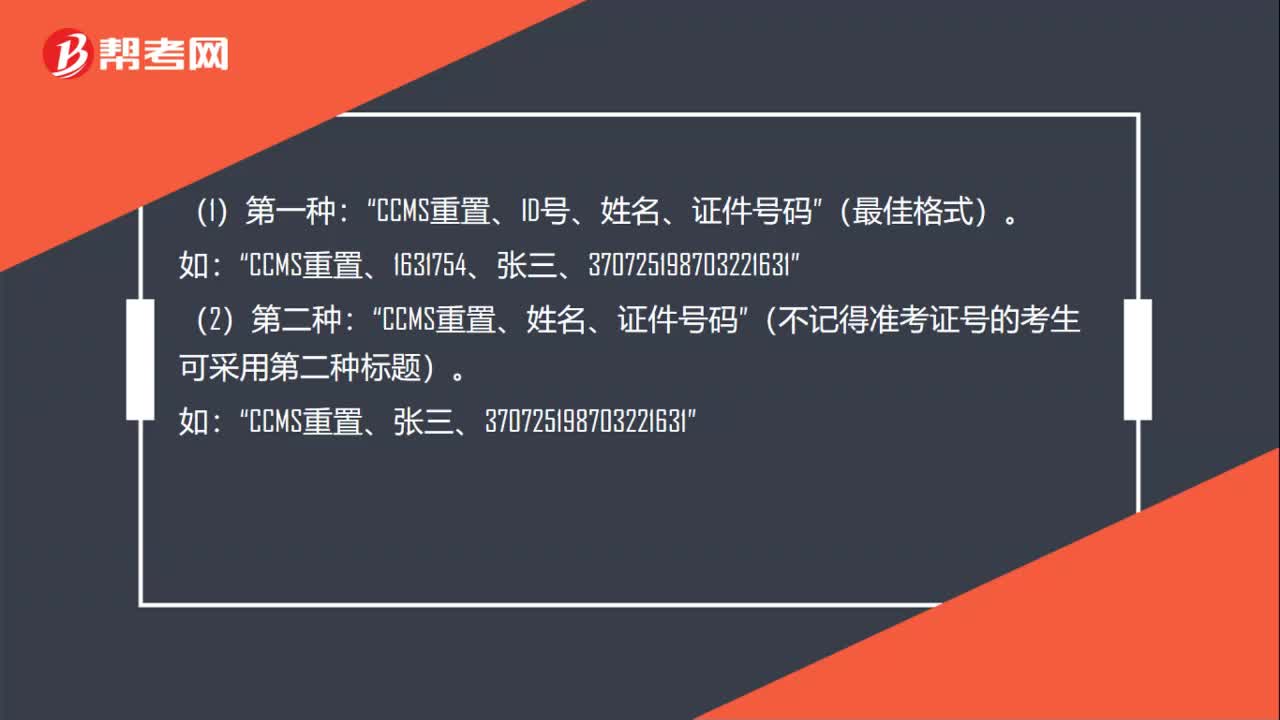

73CIA考试怎么进行CIA或CCSA密码重置?:CIA考试怎么进行CIA或CCSA密码重置?可以通过CCMS系统登陆页面的“忘记了密码”功能自助恢复。2.2012年及以前参加考试、且不知道CCMS系统密码的考生(或按第(1)条自助恢复密码失败的考生),请发邮件至各考点密码重置邮箱进行密码重置,邮件标题标准格式如下:CCMS重置、ID号、姓名、证件号码“CCMS重置、姓名、证件号码”(不记得准考证号的考生可采用第二种标题):

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料