下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2022年USCPA考试的考生们知道USCPA中公允价值变动是什么科目吗?不知道的小伙伴快跟随帮考网一起来看看吧!

公允价值变动:由于市场因素如需求变化,商品自身价值的变化产生买卖双方对价格的重新评估的过程;前后两者之间的公允价值变动产生公允价值变动损益。

在财务会计处理中:“公允价值变动”科目与“公允价值变动损益”科目相对应的。“公允价值变动”在交易性金融资产,投资性房地产等中常用。

公允价值变动用法

(一)、本科目核算企业在初始确认时划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债(包括交易性金融资产或金融负债和直接指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债)和以公允模式进行后续计量的投资性房地产。

(二)、本科目应当按照交易性金融资产、交易性金融负债等进行明细核算。

(三)、公允价值变动损益的主要账务处理

资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,贷记本科目;公允价值低于其账面余额的差额,做相反的会计分录。

出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“交易性金融资产——成本、公允价值变动”科目,同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。处置以公允模式进行后续计量的投资性房地产时,按照收到的金额,借记“银行存款”等科目,贷记“投资性房地产——成本、公允价值变动”科目。同时,按“交易性金融资产——公允价值变动”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“其他业务成本”科目。

(四)期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

(五)、可供出售金融资产公允价值变动应计入“其他综合收益”不在此科目核算。

以上就是“公允价值变动是什么科目”的全部解答,如果想要了解更多相关知识,欢迎关注帮考网 !

86

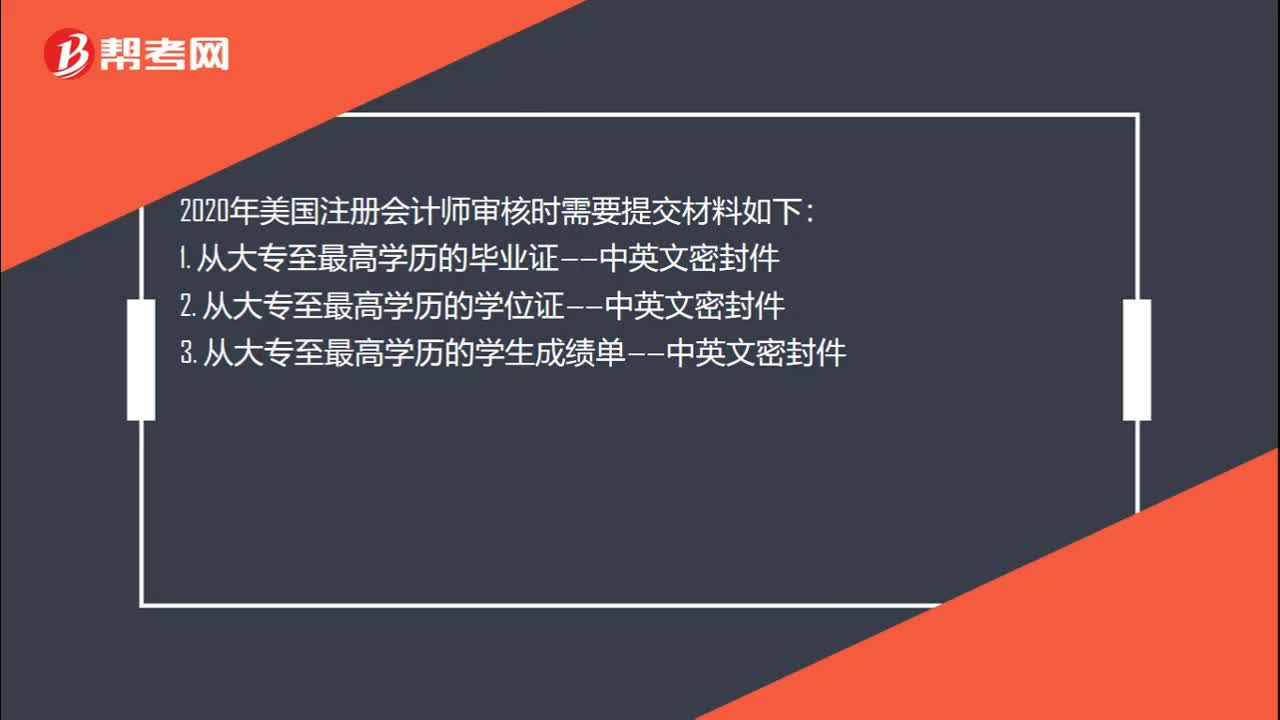

862020年AICPA考试用什么教材学习?:2020年AICPA考试用什么教材学习?在美国有数百种AICPA考试的辅导书籍或资料,Becker's CPA Review 教材和学习系统在美国已有50年以上历史,使用Becker教材通过美国注册会计师考试的人数是未使用该教材人数的两倍;75%的考试通过者、90%的一次通过者以及95%的高分区学员皆选用Becker教材。美国各地超过70多所大学院校选择Becker教材作为他们的课程。

22

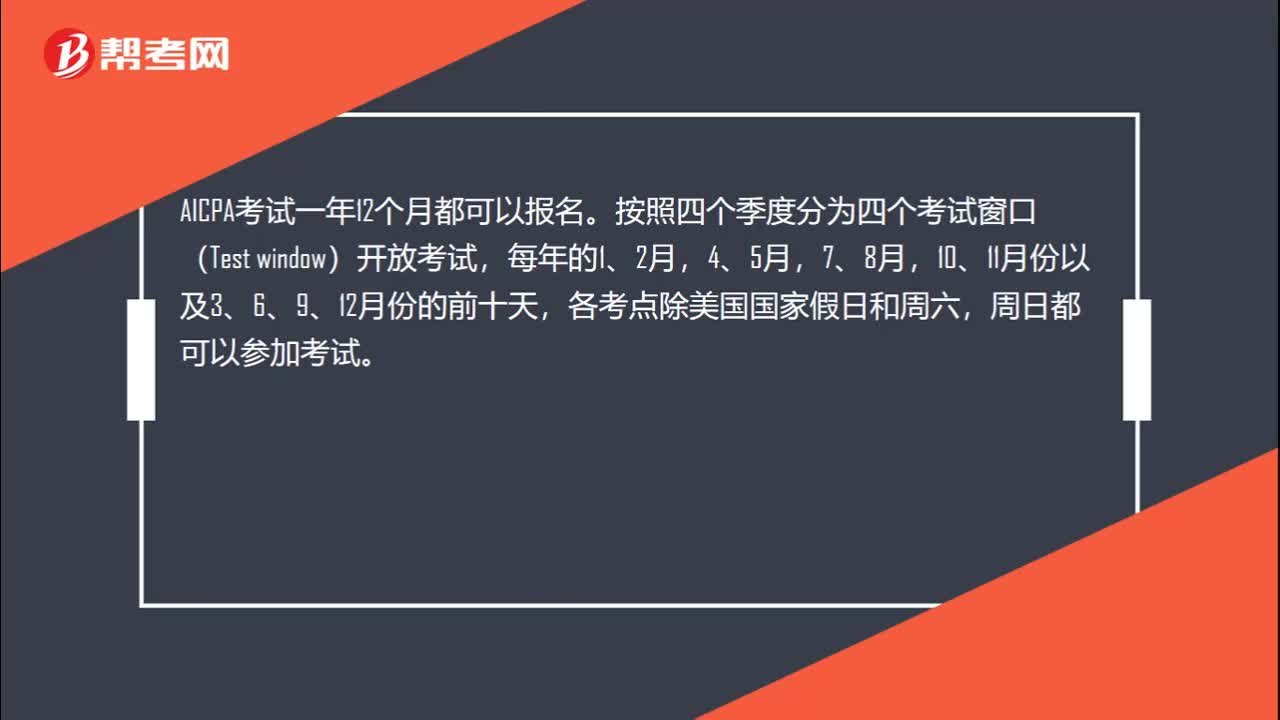

222020年美国CPA考哪些科目?:2020年美国CPA考哪些科目?2020年美国CPA考试科目有:FAR财务会计与报告,AUD审计与鉴证,REG法规,BEC商业环境与理论。共有3种考试题型:分别是选择题,案例分析题,写作题。不同科目题型分配不同,FAR,AUD,REG都是有50%的选择题和50%的案例分析题组成,另外BEC还有个写作题,其BEC题型是由50%的选择+35%的案例分析+15%的写作题组成。

17

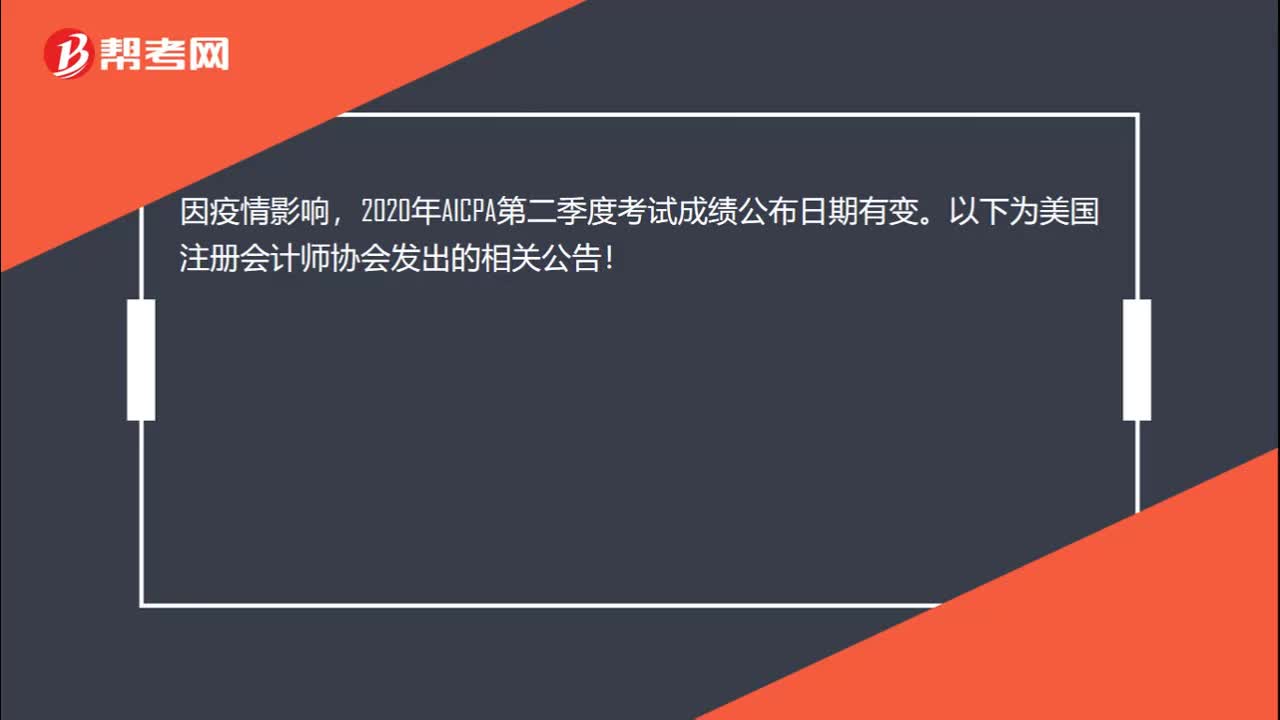

172020AICPA什么时候打印准考证?:2020AICPA什么时候打印准考证?2020年AICPA考试准考证打印时间一般在预约考位后,在考前2-5周时间均可打印准考证。由于疫情所有NTS有效期在2020年4月1日至6月30日期间过期的,延长至2020年9月30日。

00:222020-05-21

01:20

01:202020-05-21

00:25

00:252020-05-21

01:01

01:012020-05-21

00:45

00:452020-05-21

微信扫码关注公众号

获取更多考试热门资料