下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022美国注册会计师考试正在火热进行中,各位考生准备好了吗?今天帮考网为大家带来了USCPA高频考点:员工认股权。

Employee Stock Option员工认股权是Regulation是第一章的最后一节。所占的页数虽然并不多,但是在考试中,也是一大考点。不管是在选择题部分还是Simulation部分,都有可能出现相关的题目。这部分的题目通常比较直观,考查Non-Qualified与Qualified stock option的区别,以及员工和雇主相应的税收处理。因此,考生一定要对员工认股权章节加以重视。

Employee Stock Option是企业对员工进行奖励的众多福利之一,属于长期激励的范畴。员工认股权总的来说,是指员工在交付了期权费后,取得在合约规定的到期日或到期前按协议价买入或卖出一定数量相关的股票权利。

在美国,员工认股权分为两类:Qualified Stock Option限制条件型认股权以及Non-Qualified Stock Option非限制条件型认股权。Qualified Stock Option对于持有期有较为严格的限制,其中又分为两类:Incentive Stock Option(ISO,奖励性质员工认股权)以及Employee Stock Purchase Plans(ESPP,员工购股权计划)。

Qualified Stock Option- ISO:此项提供给重要员工,给予员工折价买进公司股票的权利,(但不授予持有超过10%股权的员工), 持有期要大于自取得期权起2年,换取股票后1年。员工在授予(grant)和执行(Exercise)时不交税,只有在卖出确认资本利得或者损失时才交税。

Qualified Stock Option- ESPP:授予员工认购公司股票的选择权。此项权利不可以授予持有大于5%股权的员工。从取得期权到换取股票之前三个月必须是公司员工,持有期要大于自取得期权起2年。如果期权价格小于期权授予日股票公平市价,则要确认为一般所得。这部分的税收处理有一些复杂,雇主是不能自行进行税负扣除的。

Non-Qualified Stock Option:在认股权授予时(Grant)如果有明确市价,则为应税收入,如果没有明确市价。在认股权执行时(Exercise),要确认股权的福利收入。雇主在雇员确认收入的同一税年要进行税负扣除。在销售股票时,还需要确认股票收益的资本利得,进行纳税。

以上就是帮考网今天分享的全部内容了,小伙伴们都清楚了吗?希望对大家有所帮助。如需了解更多相关内容,请继续关注帮考网。

62

622020年AICPA报考有学历要求吗?:2020年AICPA报考有学历要求吗?AICPA考试学历要求一般为本科及本科以上学历可以报考,部分州大专也可以报考。AICPA的报考条件和要求相对灵活。不同的州对考生的报名条件不同。大部分的州要求150 semester hours(equivalent to 5年)的大学学历,hours(equivalent to 4年)的大学学历。

30

302020年AICPA怎么报考?:2020年AICPA怎么报考?AICPA报考流程如下:1.学历预评估。2. 学分评估,确认报考州。3.学历认证。4.补学分。5.申请NTS。6.预约考位。7. 安排行程。8.申请执照。

48

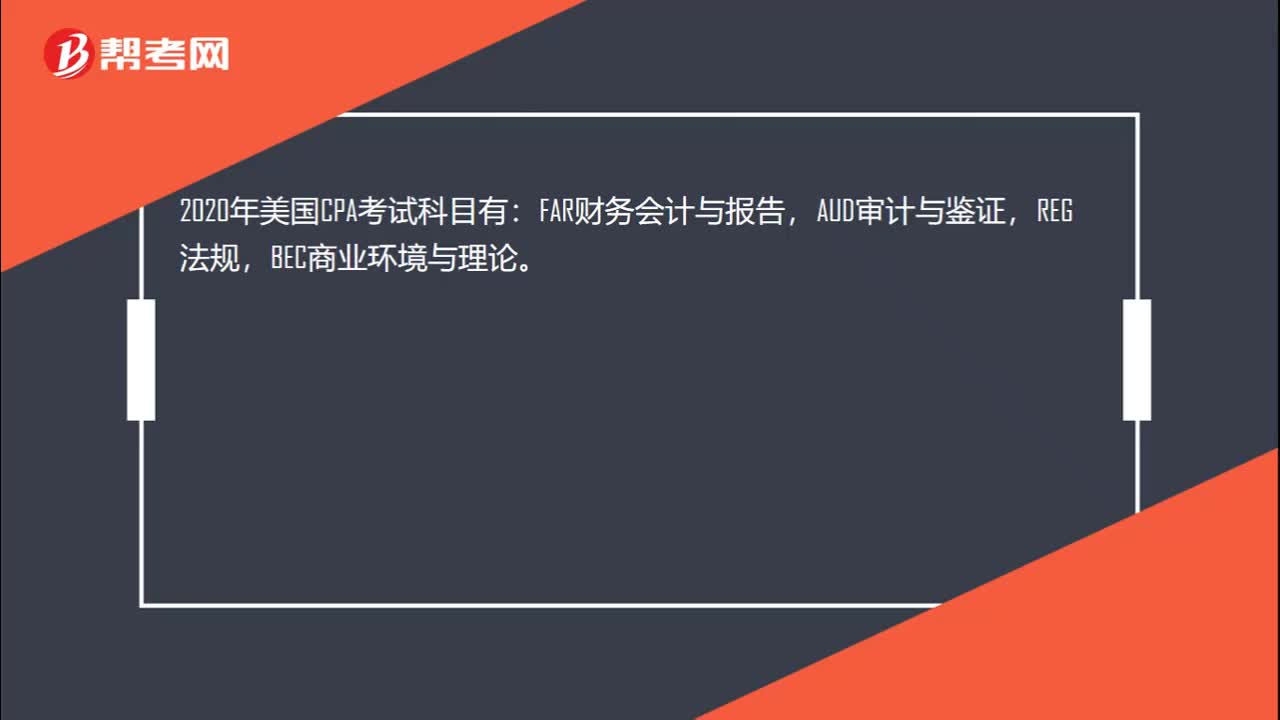

482020年AICPA考试多少分合格?:2020年AICPA考试多少分合格?美国注册会计师一共有4门科目,分别是财务会计与报告FAR,商业环境与理论BEC,法律法规REG,审计与鉴证AUD,成绩合格分数线均为75分,单科满分为99分。AICPA已经通过的考试科目单科成绩有效期是18个月,考生必须在通过一门科目后的18个月内考过剩余科目,否则已通过考试成绩也会被作废。

00:22

00:222020-05-21

01:20

01:202020-05-21

00:25

00:252020-05-21

01:01

01:012020-05-21

00:45

00:452020-05-21

微信扫码关注公众号

获取更多考试热门资料