下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

37

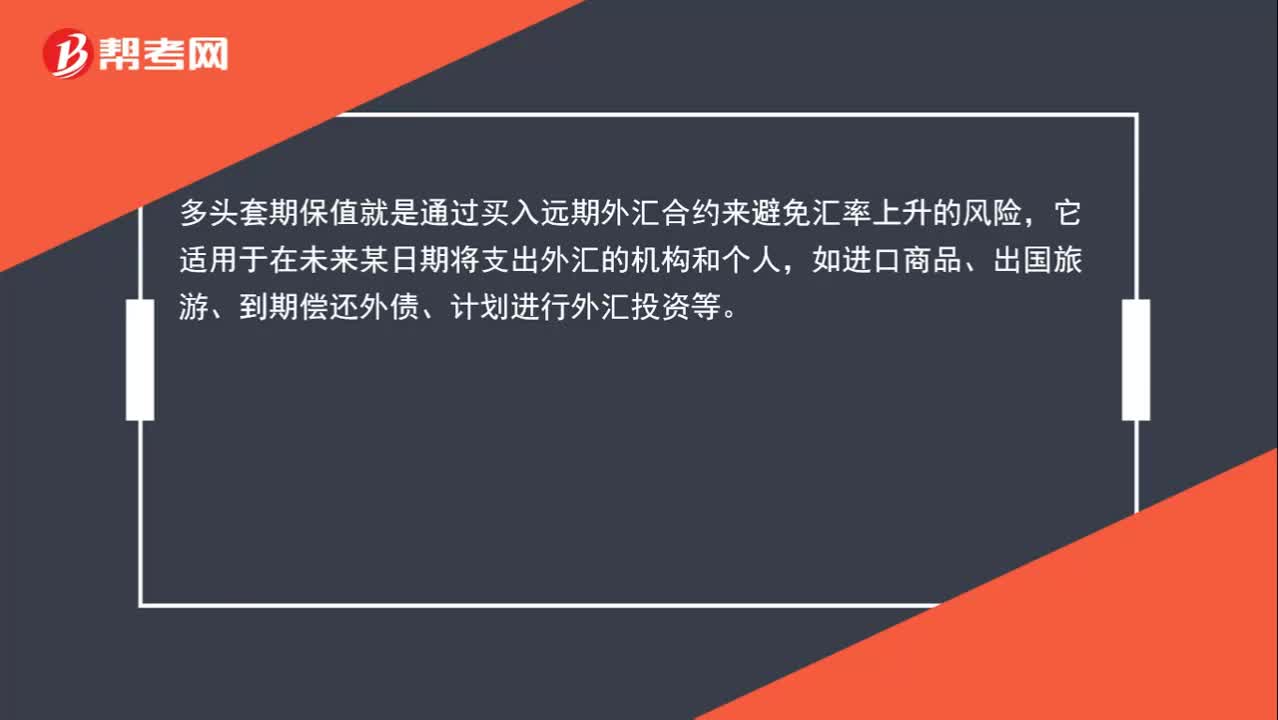

37多头套期保值是什么意思?:多头套期保值是什么意思?多头套期保值就是通过买入远期外汇合约来避免汇率上升的风险,它适用于在未来某日期将支出外汇的机构和个人,如进口商品、出国旅游、到期偿还外债、计划进行外汇投资等。

28

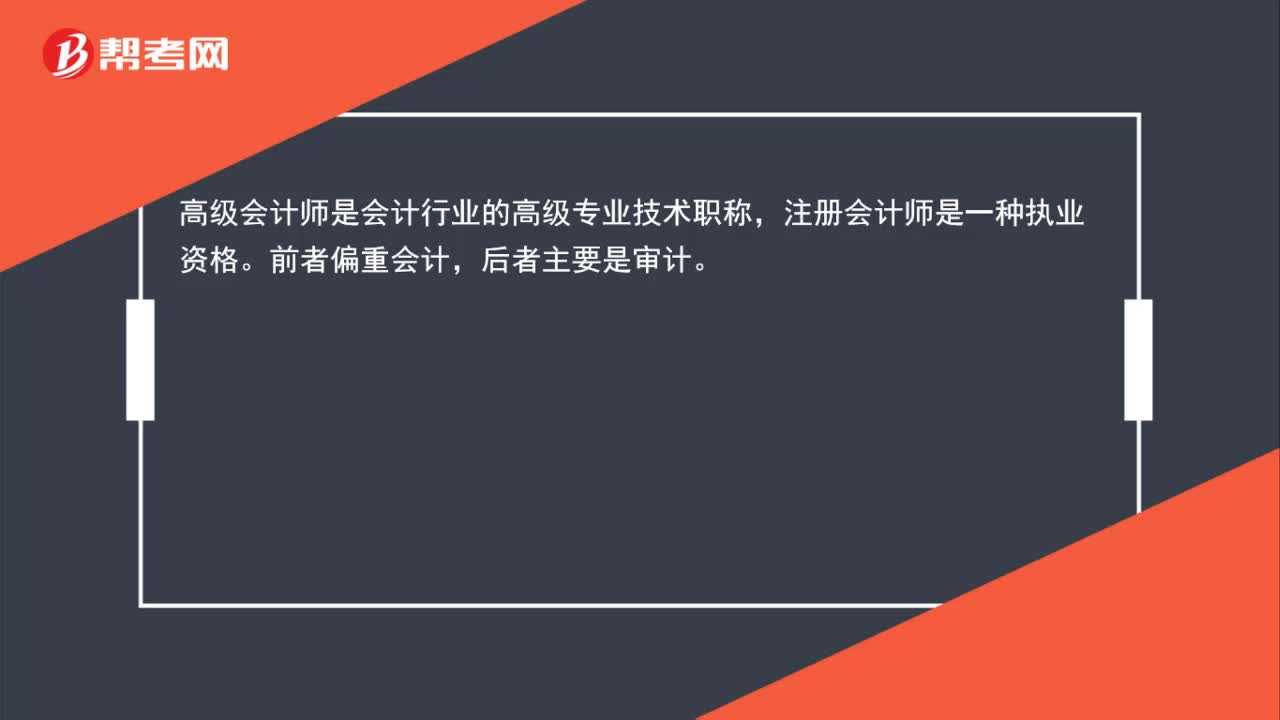

28注册会计和高级会计师有什么区别?:注册会计和高级会计师有什么区别?高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格。前者偏重会计,后者主要是审计。

33

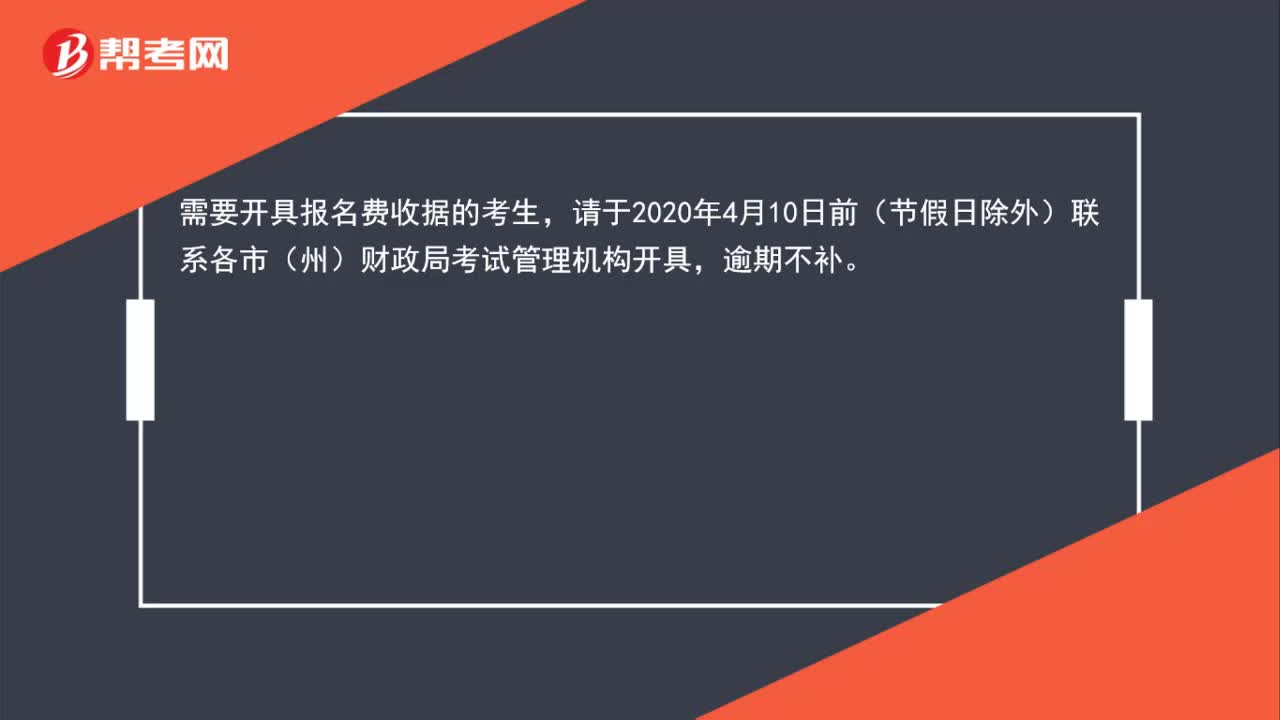

33怎么开具高级会计师考试的报名费用?:怎么开具高级会计师考试的报名费用?需要开具报名费收据的考生,请于2020年4月10日前(节假日除外)联系各市(州)财政局考试管理机构开具,逾期不补。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:35

00:352020-05-29

00:50

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料