下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年高会备考已经开始,正所谓“知己知彼,百战不殆”,2020年高级会计师考试大纲了解吗?考试大纲如何用,明白吗?将要报考的小伙伴赶快来看一下吧!

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。2020年高级会计师考试资讯官方还未发布,可先参考2019年高级会计职称考试大纲。

一、考试大纲科目

高级会计师考试科目为《高级会计实务》,参加高级会计师考试并达到国家合格标准的人员,在网上下载打印考试合格成绩单,3年内参加高级会计师评审有效。

二、考试大纲及辅导教材

使用全国会计专业技术资格考试领导小组办 公室制定的2020年度高级会计专业技术资格考试大纲。考生网上报名时自愿选择购买考试辅导教材,考试辅导教材由出版社直 接寄送考生本人。

三、考试大纲发布时间

目前,2020年高级会计师考试大纲暂未发布,考生还需耐心等待,根据往年经验来看,可能要2020年3月份才会发布。

四、高级会计师考试大纲如何利用?

(1)明确考试范围

高级会计师考试大纲规定考试的范围,考生可充分利用考试大纲,了解考试范围。

(2)了解教材的知识架构

考试大纲中会体现教材的知识架构,通过考试大纲梳理教材的章节设置,有利于考生更好地梳理知识脉络,加深对教材的理解和记忆。

(3)加深对知识深浅程度的把握

考试大纲一般会清楚明了的展示每一章节考生需要掌握的内容以及各个知识点的掌握程度,利用好教材可从中找到复习的重点,合理分配自己的学习时间和学习精力,更加高效地开展学习。

2020年高级会计师考试大纲暂未公布,可参考2019年高会考试大纲:

下面一起看看关于2019年高会考试大纲解读

一、企业战略与财务战略

基本要求中将“掌握波士顿矩阵和SWOT模型的原理与应用”改为了“掌握波士顿矩阵(BCG)和SWOT模型的应用”,将“熟悉财务战略内涵与目标”改为了“熟悉财务战略的分类与选择”。考试内容无变化。每年的改写内容都是重要的考核点,所以考生要引起重视,尤其关注财务战略的分类与选择。

二、企业投资、融资决策与集团资金管理

基本要求中新增(十一)熟悉境外直接投资财务管理与风险控制、(十三)了解境外直接投资的概念、动机、类别和投资评价应当注意的问题。第一节建设项目投资决策调整税后营业现金流量的计算公式,删除最佳资本预算。新增第三节境外直接投资决策。本章变动较大,考生应重点关注境外直接投资决策的相关内容很可能涉及。

三、企业全面预算管理

基本要求中删除了解成功的预算编制。第二节全面预算编制删除成功的预算编制的特征。第三节全面预算执行删除全面预算分析的作用、全面预算调整、成功的预算控制的特征。第四节全面预算考核删除全面预算考核的作用、成功的预算考核特征。2019年大纲在2018年的基础上,删除了部分内容,整体上更加精简。

四、企业绩效评价

基本要求中删除(七)了解绩效评价功能、(八)了解绩效评价体系的发展与变化、(九)了解成功的企业绩效评价的特征。第一节绩效评价概述删除成功的绩效评价指标体系的特点、绩效评价体系的发展变化与成功绩效评价的特征。删除的内容可考性不高,第一节内容更精简。

五、企业风险管理

基本要求中新增能够绘制风险矩阵。第一节企业风险管理概述修改企业风险的定义表述,但无实质性变化,新增企业风险管理的含义和企业风险管理目标的含义。第二节风险管理方法新增(六)风险考核与评价。关于风险管理,2017年和2018年均考核了一道案例分析题,考生应适当关注风险考核与评价的内容,另外注意风险矩阵的绘制问题。

六、企业内部控制

第三节企业内部控制评价和审计(三)内部控制审计报告新增1.审计报告内容和3.审计期后事项。企业内部控制一章属于重点章节,每年出一道15分的必答题,各位考生要全面把握大纲内容。

七、企业成本管理

个别地方表述有变化,无实质性变动。

八、企业并购

前五节财务部分无变化。企业合并会计中增加了因其他方增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响的个别报表的处理。该知识点在历年考题中并未出现过。其他内容并无实质性变化。企业合并几乎每年必考,属于重点内容,2018年以前都是单独考核一道选做题。预测考试仍会延续这种考核方式。

九、金融工具会计

由于新准则《企业会计准则第22号——金融工具确认和计量》和《企业会计准则第24号——套期会计》的发布,高会考试大纲在2018年发生了变动,金融资产由原来的四类变为三类,且其确认和计量的方式均发生改变。2019年大纲新增了(六)永续债,删除原(七)投资方购入金融工具的分类、(八)相关会计处理的基本原则,其他内容并无实质性变化。本章内容虽然未发生实质性变动,但是考试的可能性仍然很大,建议考生在学习时全面掌握本章内容。

十、行政事业单位预算、会计与内部控制

自2019年1月1日起,政府会计准则制度在全国各级各类行政事业单位全面施行。所以本章的第六节会计处理按照最新的《政府会计准则》进行了重新编写,除此之外,本章第二节国库集中收付制度新增可暂不使用公务卡结算的情况,删除严格控制向实有资金账户划转资金,第五节预算绩效管理新增全面实施预算绩效管理的思路。行政事业单位会计在日常工作中可能接触较少,会给人一种难度较大的感觉,但是就内容本身来说难度并不大。根据历年考试情况,本章几乎每年都考,所占分值较大,新增或者改写的内容在历年考试中都会成为重点,建议考生在学习时重点掌握本章内容。

通过对每章的分析,我们作如下总结:

(1)引入境外直接投资决策。随着一带一路的发展,国内境外直接投资的需求越来越强烈,作为一名高级会计师,应该对境外直接投资的动机、决策以及风险管理有所了解。2019年大纲引入境外直接投资决策,要求各位考生顺应时代发展,掌握当前对外投资形势下的决策。

(2)管理会计“瘦身”。2017年9月底,财政部发布了关于印发《管理会计应用指引第100号——战略管理》等22项管理会计应用指引的通知。2018年企业全面预算管理、企业绩效评价、企业成本管理等考试大纲分别根据《管理会计基本指引》、《管理会计应用指引第200-201号——预算管理相关应用指引》、《管理会计应用指引第600-603号——绩效管理相关应用指引》、《管理会计应用指引第300-304号——成本管理相关应用指引》进行了修订。2019年管理会计部分内容在2018年的基础上进行了“瘦身”,内容更加精简。

(3)关注最新法规,引领专业前沿。按照《政府会计准则》重新编写了第十章第六节会计处理的相关内容;政府收支分类按照《2019年政府收支分类科目》修改。由此可见,作为一名高级会计师,不仅需要有管理才能,而且需要随时关注国家相关法规动态,走在专业前沿。在高会考试中,有时也会对那些大纲未变更但是最新出台的法规进行考核,因此在备考时一定要注意大纲变化的内容。

2020年的考试大纲暂未发布,以上内容是解读2019年考试大纲内容。希望可以帮助到想要报考高会的小伙伴,了解高会考试内容,更好的准备考试。

27

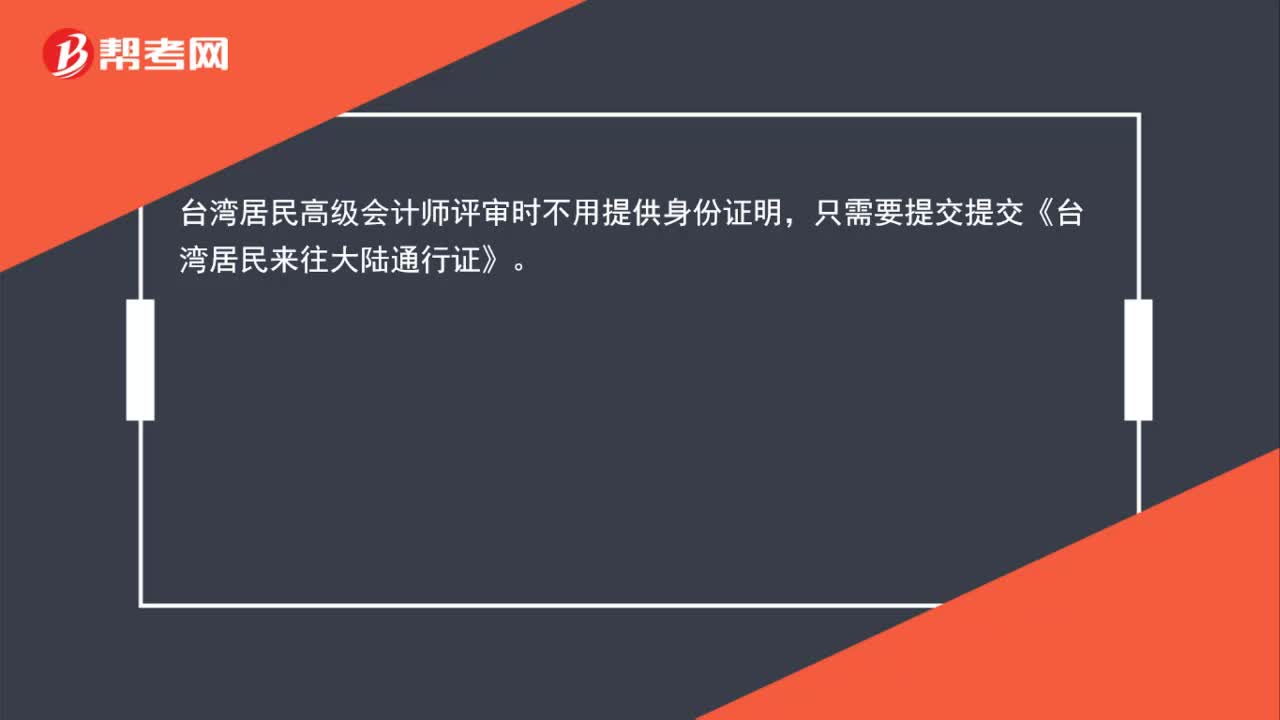

27台湾居民高级会计师评审时要提供身份证明吗?:台湾居民高级会计师评审时要提供身份证明吗?台湾居民高级会计师评审时不用提供身份证明,只需要提交提交《台湾居民来往大陆通行证》。

60

60高级会计师应该从什么时候开始备考呢?:高级会计师应该从什么时候开始备考呢?鉴于高级会计师资格考试的应试者均具有中级职称,复习备考时间不需要太长,但应视考生基础而定,基础好一点的在考前一个月开始复习完全能来得及,对于考过中级会计师时间较长或者通过评审方式取得中级职称的应试者,因近年来会计法规变动较大,应提前进行备考,以确保万无一失。

34

34高级会计师成绩查询是什么时候?:高级会计师成绩查询是什么时候?高级会计师考试成绩一般在考试结束后1个月后陆续公布,财政部会计资格评价中心在全国会计资格评价网公布中、高级资道格考试成绩。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:35

00:352020-05-29

00:50

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料