下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,帮考网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例一】

甲公司将债券出售给丙公司时,同时签订了一项看涨期权合约,期权行权日为20×7年12月31日,行权价为400万元,期权的公允价值(时间价值)为10万元。假定行权日该债券的公允价值为300万元。其他条件不变。

【答案】

由于期权的行权价(400万元)大于行权日债券的公允价值(300万元),该看涨期权属于重大价外期权,所以,在转让日,可以判定债券所有权上的风险和报酬已经全部转移给丙公司,甲公司应当终止确认该债券。同时,由于签订看涨期权合约,甲公司获得一项新的资产,应当按照在转让日的公允价值(10万元)将该期权作为衍生工具确认。

相关会计处理:

借:银行存款 330

衍生工具 10

贷:其他债权投资 310

投资收益 30

借:其他综合收益——公允价值变动 10

贷:投资收益 10

【案例二】

20×9年8月1日,甲公司将其信贷资产整体转移给乙信托机构,同时保证对乙信托公司可能发生的信用损失进行全额补偿,甲公司在处理时终止确认了该金融资产。

【答案】

甲公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明该金融资产相关的风险并没有全部转移,因此甲公司不应终止确认该项金融资产。

【案例三】

20×9年10月1日,甲公司将持有的戊公司债券(甲公司将其初始确认为以公允价值计量且其变动计入其他综合收益的金融资产)出售给庚公司,取得价款2500万元已于当日收存银行;同时,甲公司与庚公司签订协议,约定20×9年12月31日按2524万元的价格回购该债券,该债券的初始确认金额为2400万元,假定截至20×9年10月1日其公允价值一直未发生变动。

当日,甲公司终止确认了该项金融资产,并将收到的价款2500万元与其账面价值2400万元之间的差额100万元计入了当期损益(投资收益)。

【答案】

甲公司出售戊公司债券的会计处理不正确。理由:根据金融资产转移会计准则的规定,在附回购协议的金融资产出售中,转出方将予回购的资产与售出的金融资产相同或实质上相同、回购价格固定或是原售价加上合理回报的,不应当终止确认所出售的金融资产。

好了,以上就是今天帮考网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注帮考网!

35

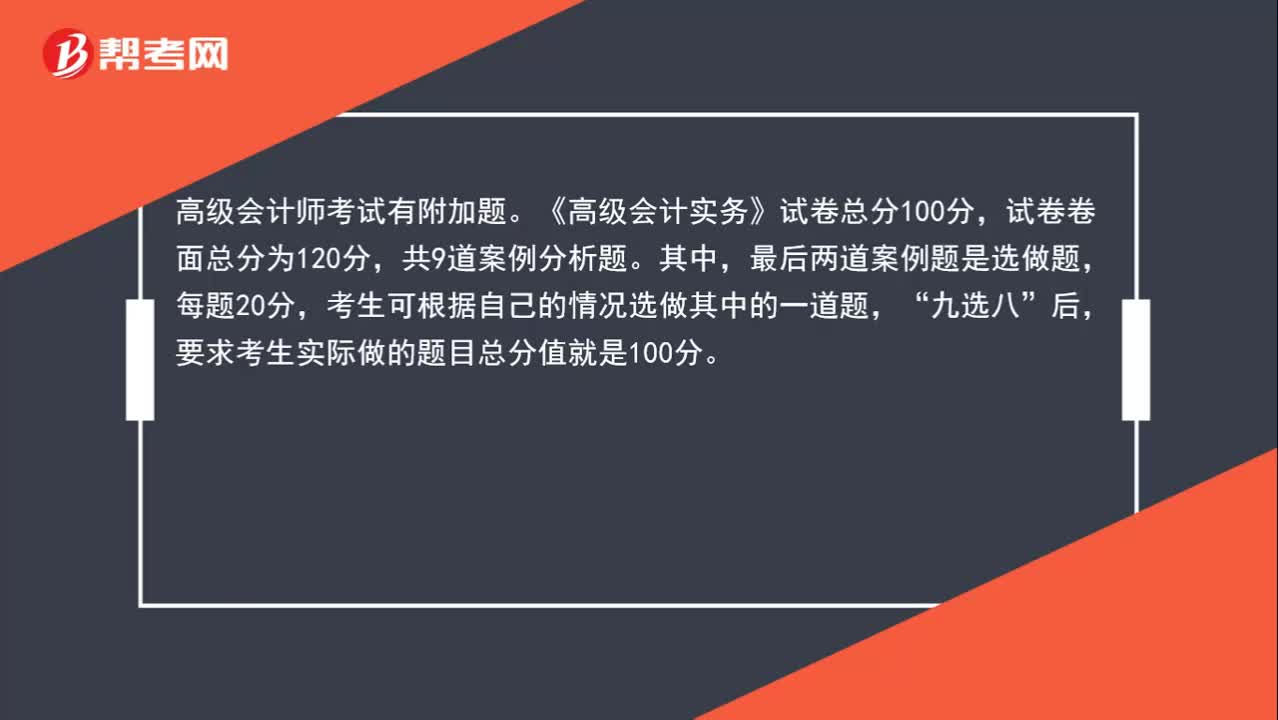

35高级会计师考试试题有哪些题型?:高级会计师考试试题有哪些题型?高级会计师考试仅《高级会计实务》一科,试题题型为案例分析题,没有选择题和判断题,概括来说就是没有多少计算内容,偏向于理解、应用、判断方面。

46

46高级会计师考试难吗?:高级会计师考试难吗?高级会计师考试本身并不难,但是取得高级会计师职称很难,因为报名高会首先需要具备一定的学历和工作经历,其次要通过包括职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩,论文答辩等一系列资格审核方可取得。

47

47高级会计师考试有选择题吗?:高级会计师考试有选择题吗?高级会计师考试仅《高级会计实务》一科,试题题型为案例分析题,没有选择题和判断题,概括来说就是没有多少计算内容,偏向于理解、应用、判断方面。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:352020-05-29

00:50

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料