下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年高级会计师考试已经落下帷幕,备考2021年高级会计师考试的小伙伴们已经开始复习了吗?为了帮助各位考生顺利备考高级会计师考试,帮考网为大家带来“考点复习资料:运营预算的编制”,希望各位考生能熟练掌握这些考点知识。祝大家学习愉快,旗开得胜,前程似锦!

考点:运营预算的编制

(一)销售预算

编制销售预算的关键是销售预测的准确性。销售预测是企业对下一期间未来销售额的主观预计。企业在进行销售预测时,不仅要考虑到历史的销售趋势,还需要考虑经济状况、产业结构的变化、竞争者的行为、技术的更新、投人品的成本上升、产品定价决策和信用政策、未履行的订单数量以及企业营销策略的改变和潜在客户的增加。

(二)生产预算

在企业的生产和销售业务管理过程中,编制生产预算不仅要以销售预算为基础,还要结合生产能力和仓库容量等条件,同时应考虑成本费用因素。此外,有些产品的生产或销售客观上存在着季节性或周期性,需要合理安排生产进度。

(三)直接材料预算

直接材料硕算是预算期产品生产直接耗用原材料及原材料采购的预算。

由于预算的编制是建立在一系列的假设之上的,在编制直接材料预算时一定要考虑技术、工艺革新所带来的材料耗用量的变化。由于原材料采购需要付出现金,为编制现金预算的需要,直接材料预算还应预计各期原材料采购的现金流出。

(四)直接人工预算

直接人工预算是预算期产品生产直接耗用人工费用的预算。当企业存在不同的产品和生产车间的情况下,应按照产品品种和生产车间分别编制直接人工预算,并汇总形成企业总的直接人工预算。

编制直接人工预算时,要考虑编制基础是否发生变化。随着我国劳动力供应过剩状况的改变以及人口红利的减弱,一般情况下,每小时的人工费用会相应提高。

(五)制造费用预算

制造费用预算是预算期产品生产所需制造费用的预算。当企业存在不同的产品和生产车间的情况下,应按照产品品种和生产车间分别编制制造费用预算,并汇总形成企业总的制造费用预算。

一般将制造费用分为变动制造费用和固定制造费用两类,变动制造费用以生产预算为基础编制;固定制造费用与本期产量没有相关性,必须按照实际情况加以预计。

(六)产品销售成本预算

产品销售成本预算是预算期产品生产成本的预算,是生产顶算、直接材料预算、直接人工预算和制造费用预算的汇总。产品销售成本的主要内容包括产品的单位成本和总成本。单位产品成本的有关数据,来自直接材料预算、直接人工预算和制造费用豫算。

(七)期间费用预算(销售费用与管理费用预算)

销售费用顾算是企业预算期有关产品销售费用的预算。企业在编制销售费用预算时,应按品种、按地区、按用途对往期的销售费用的效果进行分析,并结合销售预算进行估计。

管理费用预算是企业一般管理费用的预算。在其他因素不变的情况下,随着企业规模扩大,管理效率提高,管理费用占销售收人的比例会相应下降。企业在估计管理费用金额时,需要充分考虑经营战略的调整和修正,如研发投入的增加、组织架构调整等因素。

(八)预计利润表的编制

预计利润表(亦称预算利润表、利润预算表等),是企业预算期营业利润、利润总额和税后利润的预算。预计利润表是企业的一种综合性预算,是在销售预算、产品成本预算、销售费用预算、管理费用预算等基础上汇总编制而成的。

好了,以上就是今天帮考网分享的全部内容,希望对大家有所帮助。如果还想要了解更多相关复习资料,请继续关注帮考网!

57

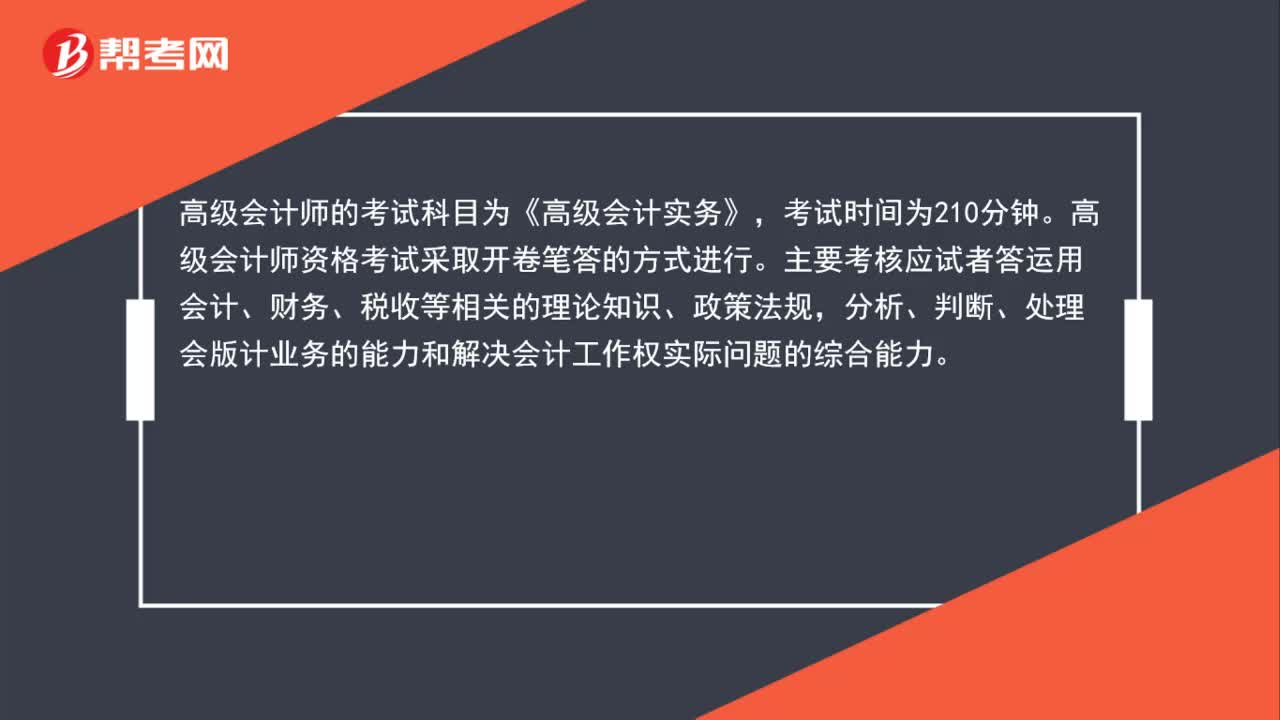

57高级会计师的考试科目有哪些?:高级会计师的考试科目有哪些?高级会计师的考试科目为《高级会计实务》,考试时间为210分钟。高级会计师资格考试采取开卷笔答的方式进行。主要考核应试者答运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会版计业务的能力和解决会计工作权实际问题的综合能力。

40

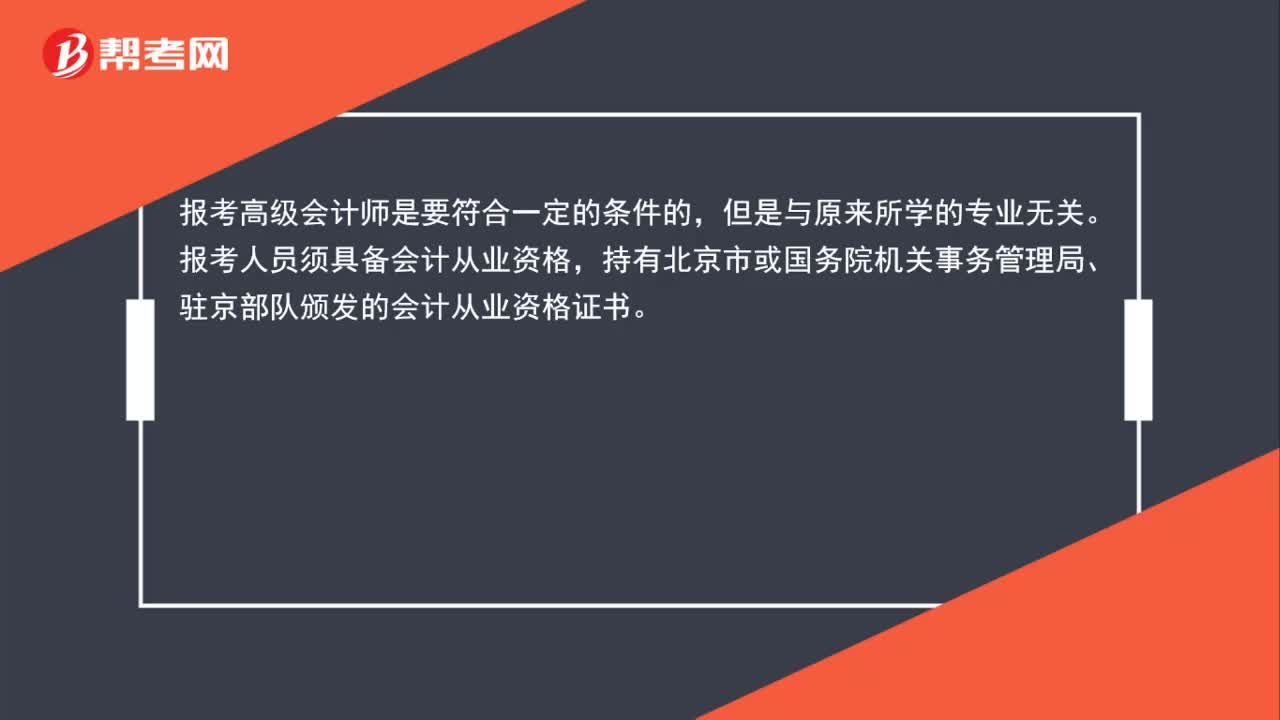

40报考高级会计师考试有专业限制吗?:报考高级会计师考试有专业限制吗?报考高级会计师是要符合一定的条件的,但是与原来所学的专业无关。报考人员须具备会计从业资格,持有北京市或国务院机关事务管理局、驻京部队颁发的会计从业资格证书。

35

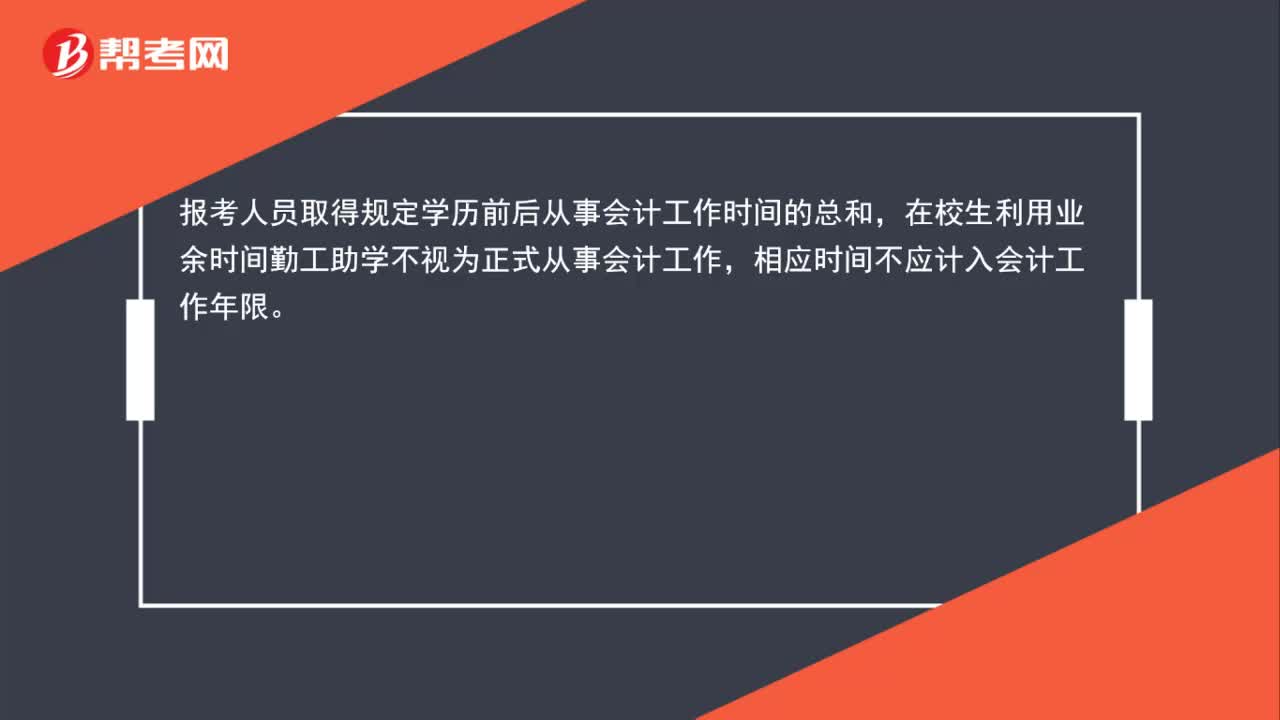

35报考高级会计师考试工作年限有什么要求?:报考高级会计师考试工作年限有什么要求?报考人员取得规定学历前后从事会计工作时间的总和,在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:35

00:352020-05-29

00:50

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料