下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意了!2020年高级会计师考试已经结束啦,想要报考2021年高级会计师考试的同学可以开始备考了,帮考网为大家带来了高级会计师考试易错知识点,请各位同学在复习的时候多加注意,让我们一起来看看吧!

易错知识点:与传统变动成本法相比,作业成本法下的产品生产决策如何?

采用传统变动成本法进行产品生产决策时,往往只注重产品生产的结果,而忽视了产品的实际生产过程,从而将与该产品生产过程相关的直接成本割裂开,有可能误导企业经营决策。作业成本法不仅考虑产品,而且考虑产品在生产经营过程中消耗的作业量,使得决策更具相关性和科学性。

易错知识点:目标成本法和标准成本法的区别是什么?

(1)产品设计阶段的管理思路不同。

目标成本法:在产品设计之前事先确定“目标成本”,且所确定的目标成本要“嵌入”产品设计、工程及工艺规划等流程之中,成为产品设计、工程优化等环节的约束条件。

标准成本法:虽然同样高度重视产品设计环节的成本效应,但是未在产品设计中事先注入“目标成本”的理念,而是通过产品的不断设计、市场试错过程来控制产品成本的。

(2)重点不同。

目标成本法:把降低成本的重点放在企业产品的研究、开发、规划与设计阶段。

标准成本法:把注意力放在产品投产后的制造阶段。

易错知识点:已知销售价格、成本利润率,如何计算目标成本?

成本利润率=利润/成本

销售价格=目标成本+目标成本×成本利润率,则目标成本=销售价格/(1+成本利润率)

易错知识点:产品目标成本的计算公式中“产品的必要利润”是什么?

必要利润是指企业在特定竞争战略下所要求的目标利润,反映投资者的必要报酬率。

投资者的必要报酬率是投资者投入资本所要求的收益率,从资本市场角度体现为企业的加权平均资本成本。

易错知识点:生命周期成本包括哪些内容?

生命周期成本是指新产品或服务在成本生命周期中所花费的资源总和,包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

30

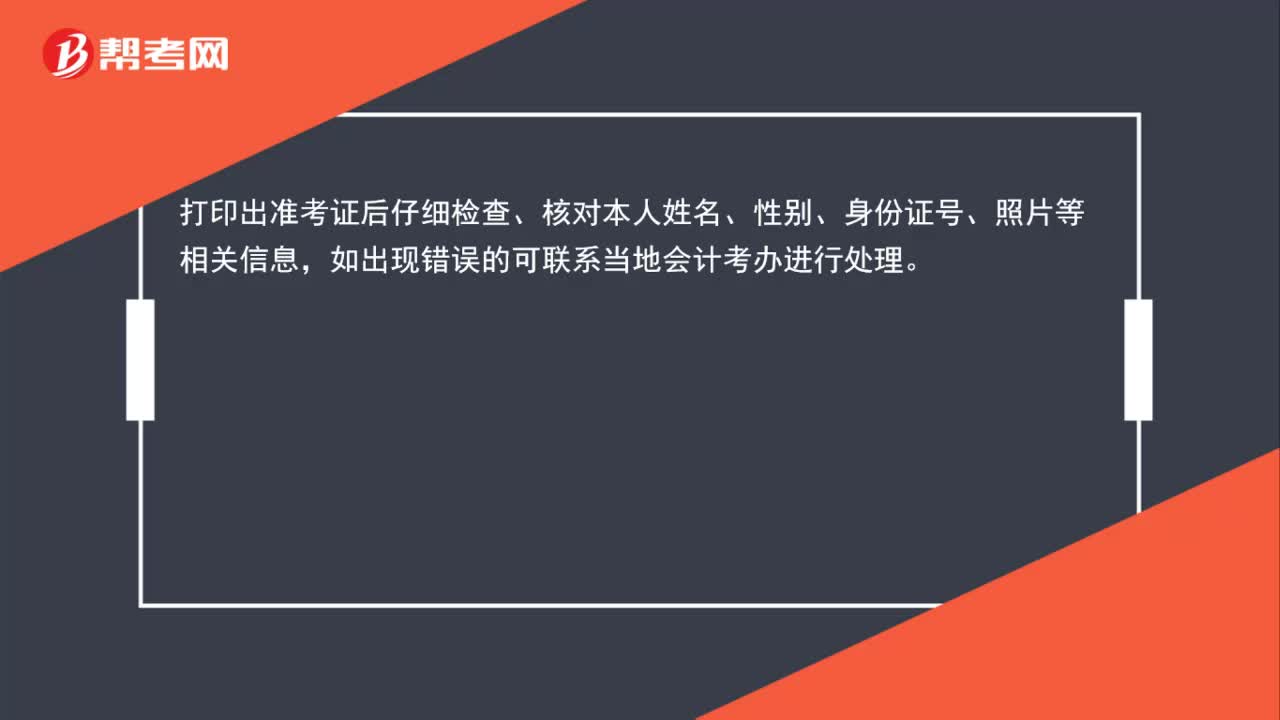

30高级会计师准考证信息错误怎么修改?:高级会计师准考证信息错误怎么修改?打印出准考证后仔细检查、核对本人姓名、性别、身份证号、照片等相关信息,如出现错误的可联系当地会计考办进行处理。

46

46高级会计师考试难吗?:高级会计师考试难吗?高级会计师考试本身并不难,但是取得高级会计师职称很难,因为报名高会首先需要具备一定的学历和工作经历,其次要通过包括职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩,论文答辩等一系列资格审核方可取得。

47

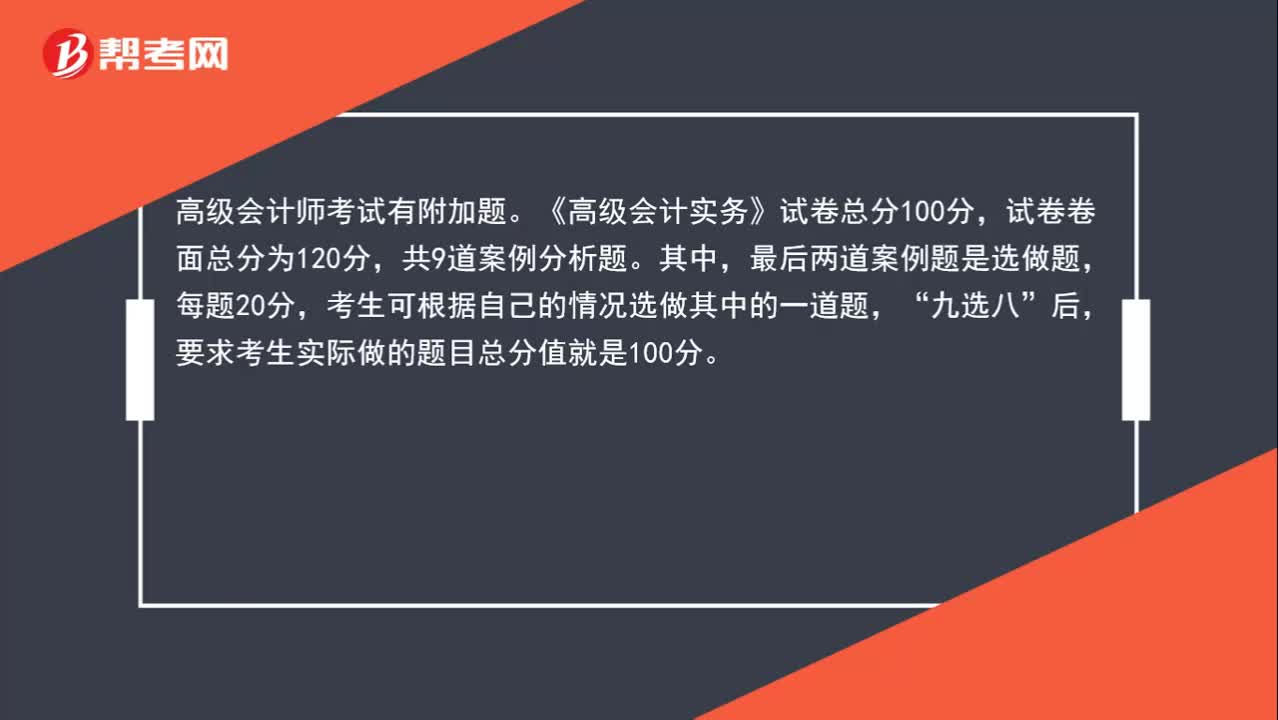

47高级会计师考试有选择题吗?:高级会计师考试有选择题吗?高级会计师考试仅《高级会计实务》一科,试题题型为案例分析题,没有选择题和判断题,概括来说就是没有多少计算内容,偏向于理解、应用、判断方面。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:35

00:352020-05-29

00:50

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料