下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

信用证结算方式的特点之一便是“纯粹的单据业务”,因此对于处理信用证业务的指定银行、开证行或保兑行而言,是否承担承付责任取决于受益人是否提交了相符的单据。下面就和帮考网一起来看看吧!

“非单据条件”在信用证方式下意指信用证中包含某些条件,但未明确需要提交与之相符的单据。既然信用证本身并无要求受益人需提交与其条件相符的单据,因此“非单据条件”从理论上不应由受益人提交,也就谈不上银行对其的审核了。

“非单据条件”给信用证结算方式带来了诸多有关不符点的争议。事实上,UCP500、国际备用证惯例(ISP98)或美国统一商法典的主要规定都是对于非单据条件“不予理会”或“视其未规定”。但ICC在Position Paper NO.3中给出了这样的意见:“如果一项条件明确地联系着信用证所规定的一种单据,则该条件将不能视为非单据条件。”这实际上给本来明朗的处理方式带来了混乱,因为其导致银行在判断不符点是否成立时又得考虑单据之间的“联系”。

虽然UCP600的介绍中明确指出UCP500项下的Position Paper不适用于UCP600,言下之意在UCP600下,银行可以置所有非单据条件于不顾。但是,Position Paper的取消也不能保证ICC能让从业人员合理地处理不同情况下的每次交单。实际业务中可能会出现信用证规定了某条件,但没有规定相应的单据,同时信用证又排除了第十四条h款的规定。众所周知,审单人员的审单工作是基于经验、贸易知识、对客户的了解和其它因素,如货物的特性、价值和目的地等。同样的非单据条件可能因为经验和知识的不同得出不同的审单结果。Position Paper NO.3的取消能否顺利解决一切非单据条件多少让人有些疑虑。

未被彻底解决的问题

TA644revesion中提到多份收到的信用证规定了运输的细节和最迟装运日期,但没有要求提交与之相符的单据。ICC的答复引用了UCP600第14条h款的规定,即可以对非单据条件置之不理,但又引用了第十四条d款的规定,即单据中的内容,无须与该单据本身中的内容,其他要求的单据或信用证中的内容等同一致、但不得矛盾。最后给出的结论是:受益人无义务提供单据来证明与非单据条件相符,但又指出:“如果受益人要在其它规定单据中引用这些内容,它必须确保这些内容与信用证中的不矛盾。银行委员会的观点是第14条h款并非绝对化,取决于14条d款的内容。”

这是截止目前唯一一个在UCP600下处理“非单据条件”的咨询。而ICC的结论因使用了矛盾/联系的论点使得“非单据条件”重又变得扑朔迷离。更有专家指出14条d款的援引是对UCP600关于“非单据条件”立场的排除。该条款中所指的“数据”实际上需从更广义的角度去理解,因此本文中未采用UCP600公开出版的中译本,而将“数据”改成了“内容”。 14条d款的制订使得银行在审核“非单据条件”时与UCP500并无区别,只不过银行不能再援引Position Paper No.3罢了。

从Official Opinion R644ICC的结论中不难看出“非单据条件”未能像银行委员会在出版UCP600时所设想的----银行可以对所有“非单据条件”置之不理,实际上,即便在UCP600的时代,一些特定情形下的“非单据条件”仍可作为拒付的理由,应该说这也是UCP600未能彻底解决的问题。据此,即使被判定为“非单据条件”,也不可简单以为在任何情况下都可以置之不理。因为该要求仍然构成“信用证中的数据”,单据上不得出现与其相矛盾的内容。

以上就是信用证结算方式特点“纯粹的单据业务”的相关内容,希望能帮助到大家,想要了解更多相关资讯,敬请关注帮考网!

19

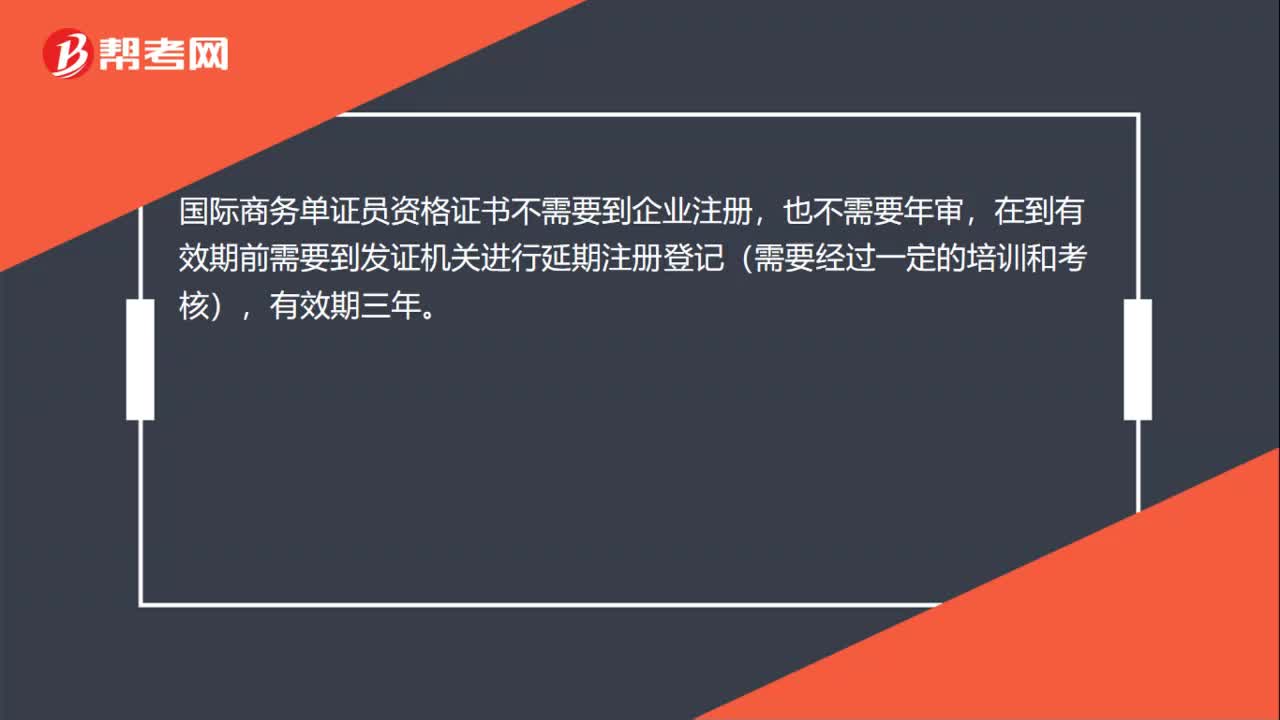

19国际商务单证员证书怎么注册?:国际商务单证员证书怎么注册?国际商务单证员资格证书不需要到企业注册,也不需要年审,在到有效期前需要到发证机关进行延期注册登记(需要经过一定的培训和考核),有效期三年。

16

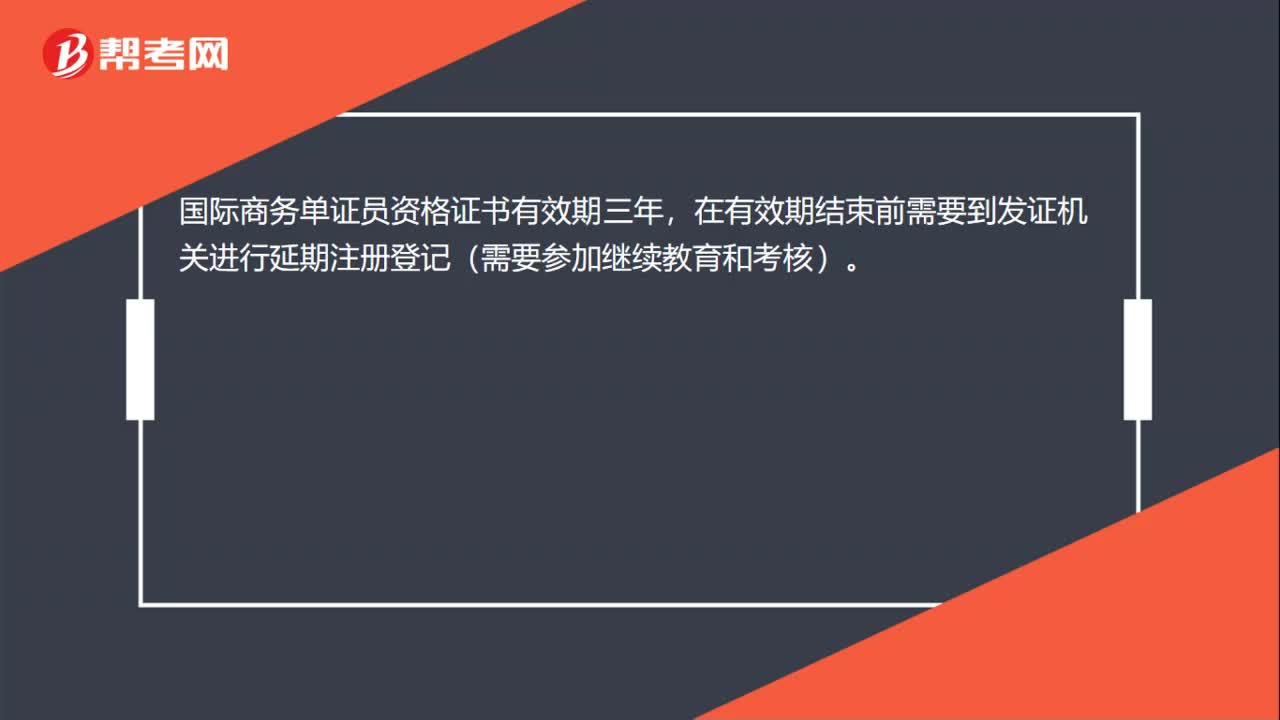

16国际商务单证员考试证书是终身制的吗?:国际商务单证员考试证书是终身制的吗?国际商务单证员资格证书有效期三年,在有效期结束前需要到发证机关进行延期注册登记(需要参加继续教育和考核)。

68

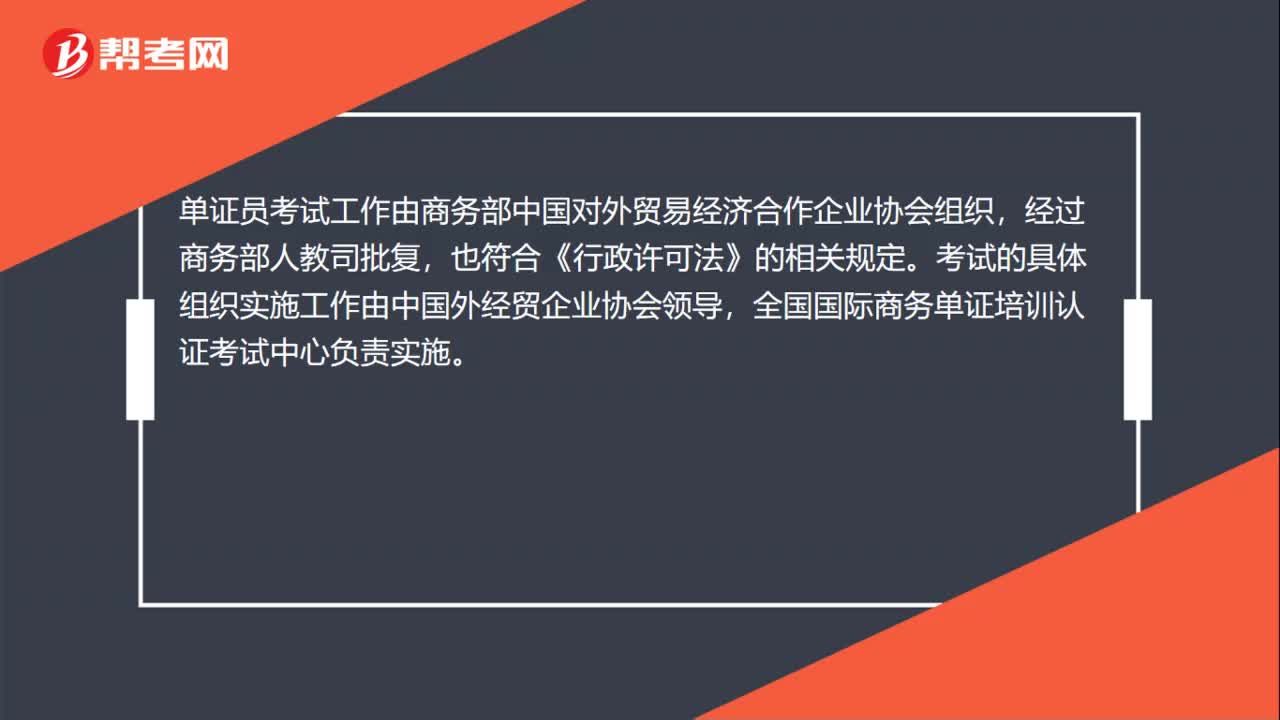

68国际商务单证员考试证书怎么申请?:国际商务单证员考试证书怎么申请?单证员证书是从业资格证书。逐步在全国推行持证上岗制度。证书颁发机构为商务部中国对外贸易经济合作企业协会。考试是由商务部人教司同意,一年只进行一次考试。单证员考试工作由商务部中国对外贸易经济合作企业协会组织,也符合《行政许可法》的相关规定。考试的具体组织实施工作由中国外经贸企业协会领导,全国国际商务单证培训认证考试中心负责实施。

00:192020-06-08

00:162020-06-08

01:082020-06-08

00:29

00:292020-06-08

00:21

00:212020-06-08

微信扫码关注公众号

获取更多考试热门资料