下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在注册管理会计师CMA考试中,会涉及很多计算题,一些算数不太好的小伙伴总跟小编“吐槽”说好难呀!嘿嘿,别担忧,小编给你们整理了这篇CMA考试八大计算公式,赶快熟记它们去解开计算题的答案吧!

第一类

静态预算差异=实际结果-静态预算

=(实际结果-弹性预算)+(弹性预算-静态预算)

=弹性预算差异+销售量差异

弹性预算差异=价格差异+数量差异

第二类

直接材料、直接人工的价格差异

直接材料价格差异=(直接材料的实际单价―直接材料的预算单价)×直接材料的实际投入量

直接人工工资率差异=直接人工的实际工时×(实际单位工时工资率―预算单位工时工资率)

第三类

直接材料、直接人工的效率(数量)差异

直接材料数量差异=(直接材料的实际投入量―实际产量下直接材料的预算投入量)×直接材料的预算单价

直接人工效率差异=(直接人工的实际工时―实际产量下直接人工的预算工时)×直接人工的预算工资率

第四类

变动间接费用的开支(价格)差异和效率(用量)差异

(1)变动间接费用开支(价格)差异

=(实际变动间接费用分配率―标准变动间接费用分配率)×成本动因的实际数量

(2)变动间接费用效率(用量)差异

=(成本动因的实际数量-实际产量下成本动因的标准数量)×标准变动间接费用分配率

第五类

固定间接费用开支差异与产量差异

开支差异=实际固定间接费用-静态预算固定间接费用

产量差异=静态预算固定间接费用-分摊的固定间接费用

其中:分摊的固定间接费用=实际数量×单位产品标准固定间接费用分摊率

总固定间接费用差异=开支差异+产量差异

=实际固定间接费用-分摊的固定间接费用

第六类

销量差异、销售组合差异和销售数量差异

销售组合差异=(该产品的实际销售组合比率-该产品的预算销售组合比率)×实际销售总量×该产品的预算单位标准边际贡献

销售数量差异=(实际销售总量-预算销售总量)×该产品的预算销售组合比率×该产品的预算单位标准边际贡献

销量差异=销售组合差异+销售数量差异

第七类

边际贡献=销售收入-所有变动成本

可控部门贡献=边际贡献-由部门经理控制的固定成本

部门营业利润=可控部门贡献-不可控的固定成本

第八类

投资回报率(ROI)=利润/资产

=利润/销售额 ×销售额/资产

=销售利润率×资产周转率

剩余收益(RI)=利润-投资金额×资本回报率

哇哦,这八大类计算公式都是有关绩效管理的,也是CMA考试中最集中的计算题出题章节,小伙伴们要是把这些计算公式弄的熟透透的,再结合练习题进行强化训练,一定可以把CMA的大部分计算题都搞定的!小编相信你们哦!

73

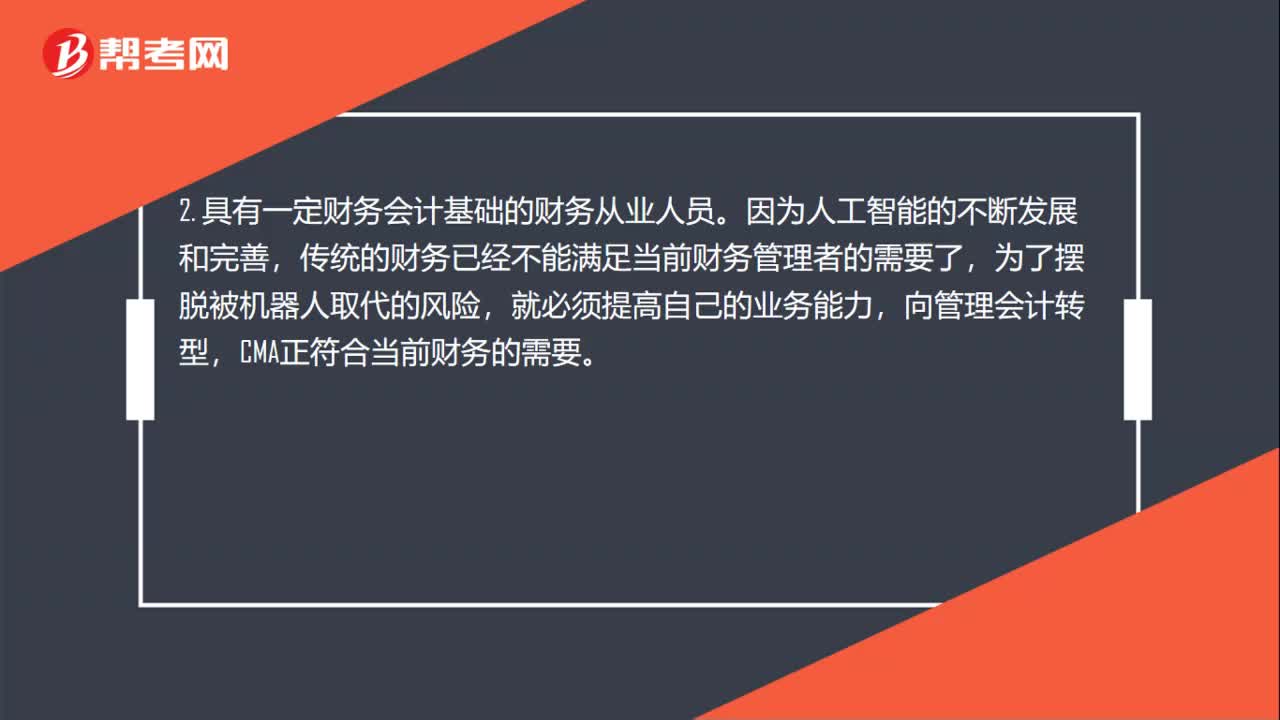

73美国注册管理会计师适合什么人群考试呢?:美国注册管理会计师适合什么人群考试呢?1. 有意向从事会计和财务领域相关工作的人士。考试报名相关费用针对在校本科学生有折扣。2. 具有一定财务会计基础的财务从业人员。传统的财务已经不能满足当前财务管理者的需要了,向管理会计转型,CMA正符合当前财务的需要。3. 企业内部的财务管理人士,尤其是有志于成为CFO的专业人士。管理会计CMA知识体系涵盖了财务、管理、业务、市场等内容。

91

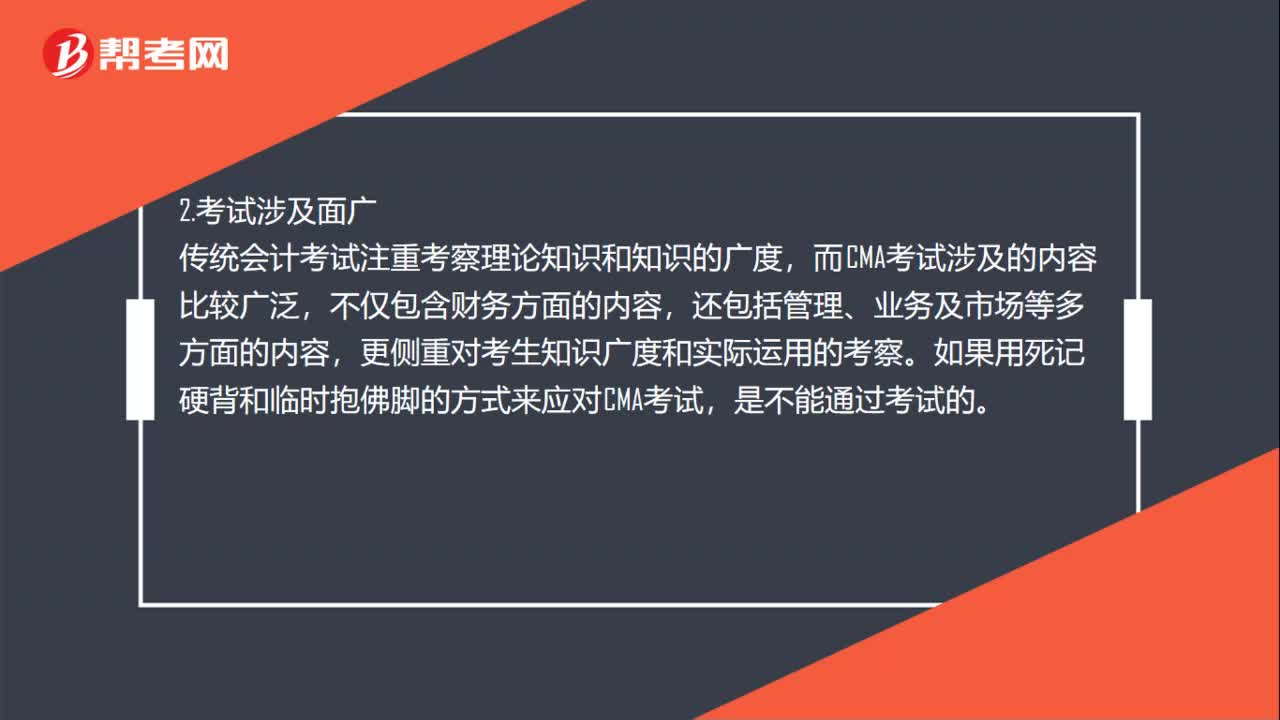

91美国注册管理会计师考试难吗?:美国注册管理会计师考试难吗?CMA考试不同于传统的会计考试,其考试难度主要体现在以下几个方面:有的人可能会觉得CMA考试科目只有两科,CMA考试的思维方式与传统会计并不相同,CMA考试更注重理论和实践的结合,需要大家能够拥有独立思考、举一反三的能力,传统会计考试注重考察理论知识和知识的广度,而CMA考试涉及的内容比较广泛,更侧重对考生知识广度和实际运用的考察。

24

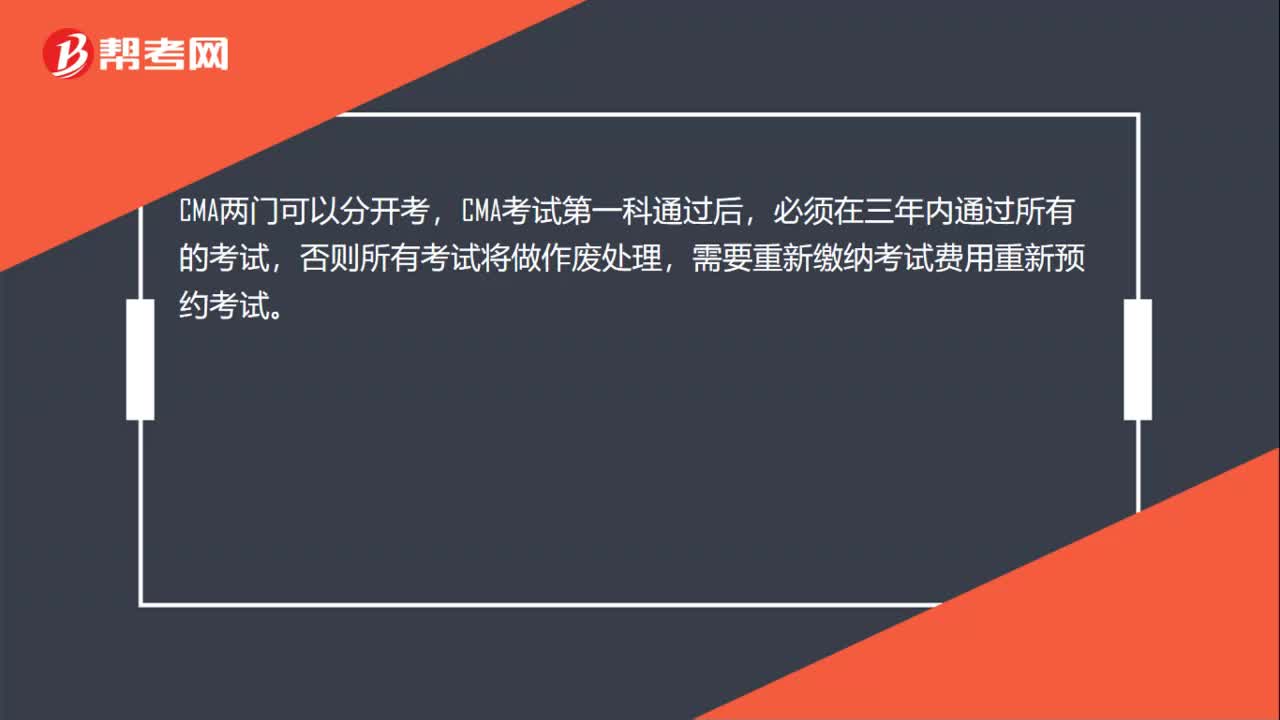

24美国注册管理会计师CMA的P1P2能分开考吗?:美国注册管理会计师CMA的P1P2能分开考吗?CMA两门可以分开考,CMA考试第一科通过后,必须在三年内通过所有的考试,否则所有考试将做作废处理,需要重新缴纳考试费用重新预约考试。

01:27

01:272020-06-09

00:27

00:272020-06-09

01:08

01:082020-06-09

03:32

03:322020-06-09

00:46

00:462020-06-09

微信扫码关注公众号

获取更多考试热门资料