当前位置: 首页注册管理会计师CMA考试财务决策模拟试题正文

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小伙伴们注意啦!为了帮助大家顺利通过注册管理会计师CMA考试,帮考网为大家带来CMA考试练习题及答案。多做练习题,可以从中发现自己掌握不到位的知识点,再有针对的进行练习,起到事半功倍的效果!

【选择题】

1、舞弊三角模型的三个因素包括()。

A.机会、压力、合理化

B.胁迫、机会、合理化

C.胁迫、风险、需求

D.压力、需求、合理化

【正确答案】A

【答案解析】

舞弊三角的三个要素为:动机/压力、机会、合理化,这里题目中的合理化就是指的态度/借口。

2、如果资本预算项目的净现值是正的,这将导致()。

A.现值指数将小于100%

B.现金流出量的现值超过现金流入量现值

C.该项目的回报率大于净现值计算用的折现率

D.内含报酬率等于净现值计算用的折现率

【正确答案】C

【答案解析】

一个项目的净现值,是在适当的贴现率计算的项目现金流量的现值减去初始投资。如果项目的内部收益率高于使用的折现率,净现值将是正的。如果收益率等于折现率,净现值就等于0。如果收益率小于贴现率,净现值是负的。

3、Childhood公司正在考虑明年使用哪一种评估方法来评估公司的资本预算,管理会计师提议使用内含报酬率法,下列哪项不是内含报酬率法的缺点()。

A.内含报酬率法假设项目的收回的资金会按照等于内含报酬率的报酬率进行再投资

B.内含报酬率法不会考虑初始投资额的不同

C.相较于NPV法,内部报酬率法更加直观、更加容易理解

D.现金流符号的改变会有不止一个内部报酬率

【正确答案】C

【答案解析】

相较于NPV法,内部报酬率法更加容易理解、直观;这是内部报酬率法的优点,并非缺点,其他三项都是内部报酬率法的缺点

4、Huzdom公司有较为完善的内部控制,公司有完整的管理体系和规章制度,同一个项目也需要两个人签字,这样的规章制度可以有效地防止舞弊三要素中的()。

A.压力

B.借口

C.机会

D.理由

【正确答案】C

【答案解析】

机会要素是指可进行企业舞弊而又能掩盖起来不被发现或能逃避惩罚的时机,主要有六种情况:缺乏发现企业舞弊行为的内部控制,无法判断工作的质量,缺乏惩罚措施,信息不对称,能力不足和审计制度不健全。在面临压力、获得机会后。

好了,以上就是今天帮考网分享的全部内容,希望对大家有所帮助。想要了解更多CMA考试的试题信息,可以继续关注帮考网。最后,预祝大家在考试中一切顺利,取得理想的成绩!

73

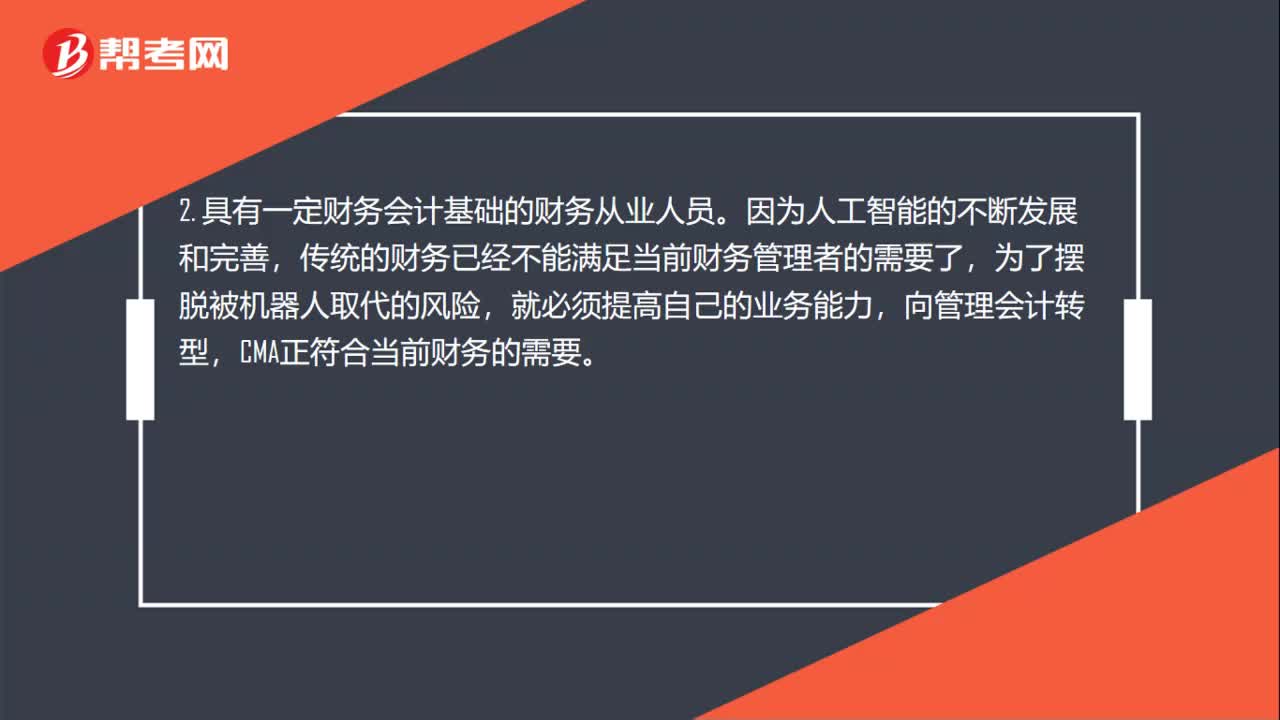

73美国注册管理会计师适合什么人群考试呢?:美国注册管理会计师适合什么人群考试呢?1. 有意向从事会计和财务领域相关工作的人士。考试报名相关费用针对在校本科学生有折扣。2. 具有一定财务会计基础的财务从业人员。传统的财务已经不能满足当前财务管理者的需要了,向管理会计转型,CMA正符合当前财务的需要。3. 企业内部的财务管理人士,尤其是有志于成为CFO的专业人士。管理会计CMA知识体系涵盖了财务、管理、业务、市场等内容。

91

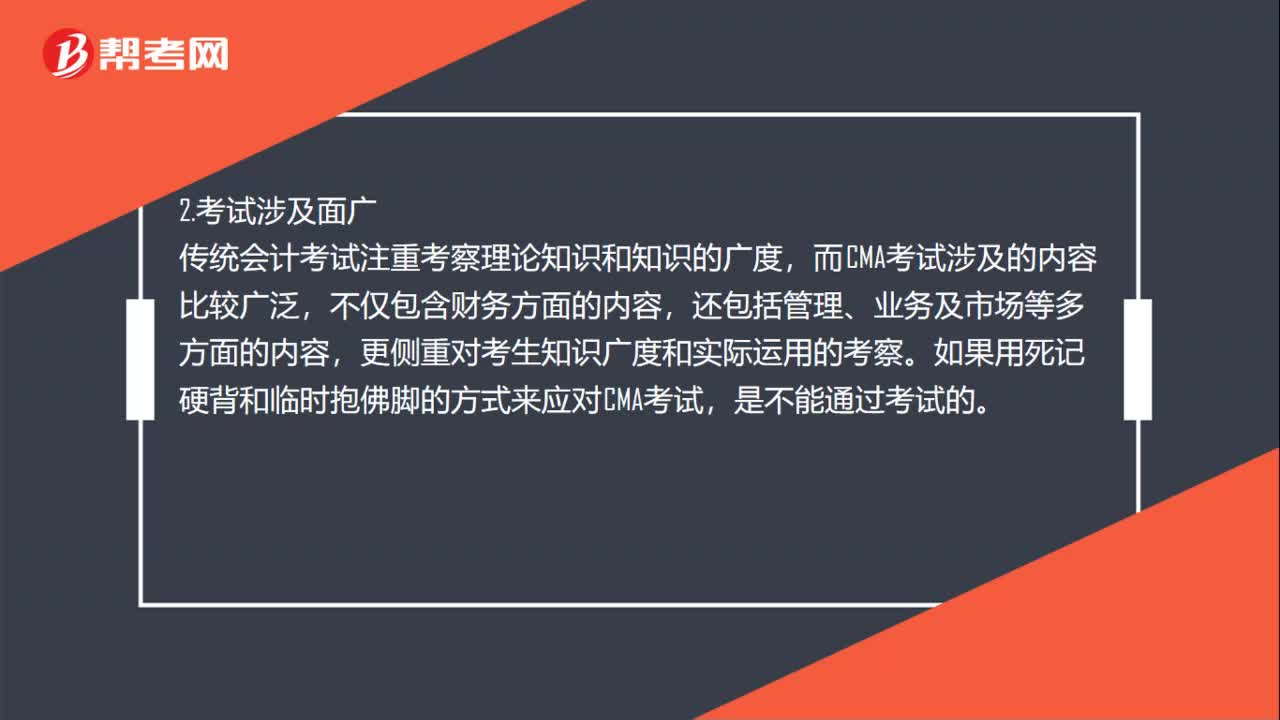

91美国注册管理会计师考试难吗?:美国注册管理会计师考试难吗?CMA考试不同于传统的会计考试,其考试难度主要体现在以下几个方面:有的人可能会觉得CMA考试科目只有两科,CMA考试的思维方式与传统会计并不相同,CMA考试更注重理论和实践的结合,需要大家能够拥有独立思考、举一反三的能力,传统会计考试注重考察理论知识和知识的广度,而CMA考试涉及的内容比较广泛,更侧重对考生知识广度和实际运用的考察。

24

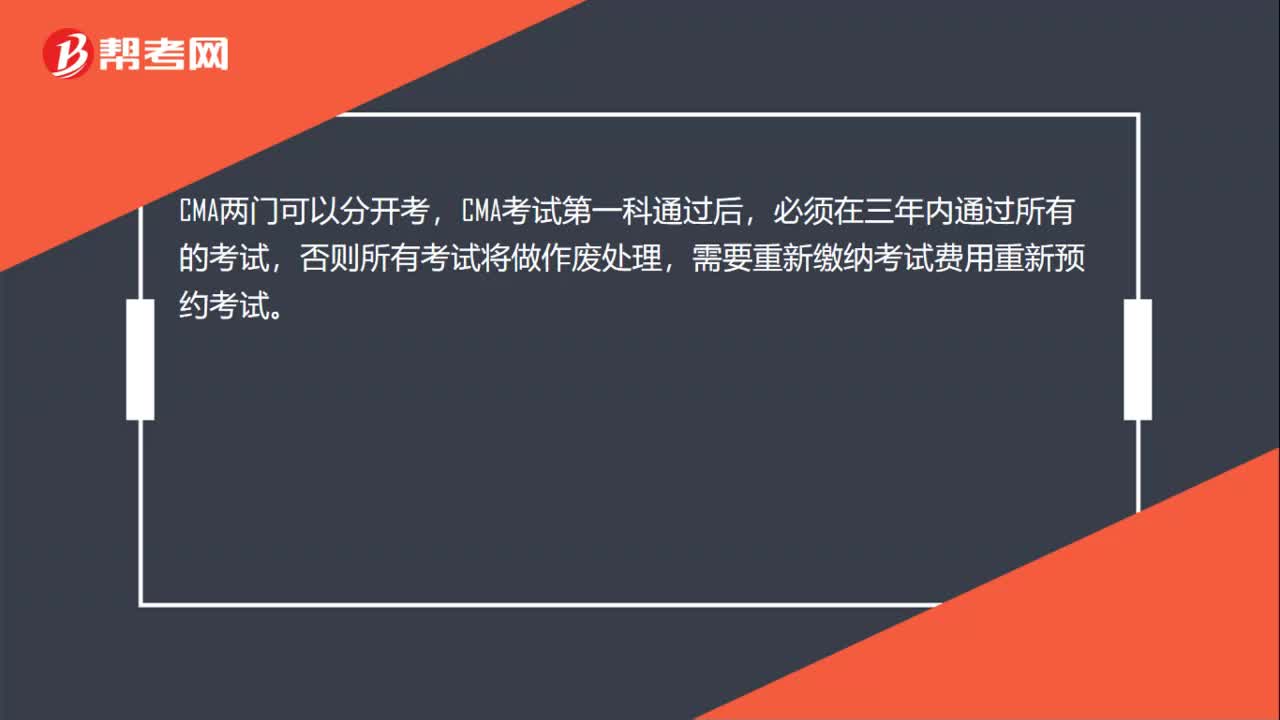

24美国注册管理会计师CMA的P1P2能分开考吗?:美国注册管理会计师CMA的P1P2能分开考吗?CMA两门可以分开考,CMA考试第一科通过后,必须在三年内通过所有的考试,否则所有考试将做作废处理,需要重新缴纳考试费用重新预约考试。

01:27

01:272020-06-09

00:27

00:272020-06-09

01:08

01:082020-06-09

03:32

03:322020-06-09

00:46

00:462020-06-09

微信扫码关注公众号

获取更多考试热门资料