下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年初级经济师考试《房地产经济》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 房地产税收5道练习题,附答案解析,供您备考练习。

1、根据我国《印花税暂行条例》的规定,下列各项不属于印花税纳税人的有( )。【多选题】

A.合同的证人

B.合同的担保人

C.合同的鉴定人

D.合同的立据人

E.立账簿人

正确答案:A、B、C

答案解析:印花税的纳税人是在中国境内书立、领受《印花税暂行条例》所列举的凭证的单位和个人,具体有立合同人、立据人、立账簿人、领受人。

2、下列各项属于契税特点的有()。【多选题】

A.契税属于所得税

B.契税由不动产承受人缴纳

C.各地税率不一定相同

D.实行按年征收

E.税额的准确确定较困难

正确答案:B、C

答案解析:契税具有下列基本特点:①属于财产税;②实行一次性征收;③由土地、房屋权属的承受人缴纳;④各地的税率可能不同。

3、下列关于契税计税依据的说法中,正确的有()。【多选题】

A.房屋买卖,计税依据为市场平均价格

B.国有土地使用权出让,计税依据为成交价格

C.土地使用权赠与,计税依据由征收机关参照土地使用权出售市场价格核定

D.房屋赠与,计税依据为房屋重置价格

E.房屋交换,计税依据为所交换房屋价格的差额

正确答案:B、C、E

答案解析:契税的计税依据分为下列三种情况:①国有土地使用权出让、土地使用权出售、房屋买卖的,计税依据为成交价格;②土地使用权赠与、房屋赠与的,计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定;③土地使用权交换、房屋交换的,计税依据为所交换土地使用权、房屋的价格的差额。

4、房地产企业应缴纳营业税税额的计算公式为()。【单选题】

A.应纳税额=营业额×适用税率

B.应纳税额=营业毛利润×税率

C.应纳税额=营业净利润×税率

D.应纳税额=销售成本×税率

正确答案:A

答案解析:纳税人提供应税劳务、转让无形资产和销售不动产,按照营业额和适用税率计算应纳税额,计算公式为:应纳税额=营业额×适用税率。

5、下列各项业务中,应征收契税的是()。【单选题】

A.企业承受荒山土地使用权用于林业生产

B.企业分立中,派生方承受原企业房屋权属

C.承包者获得农村集体土地承包经营权

D.运动员因成绩突出获得国家奖励的住房

正确答案:D

答案解析:转移土地、房屋权属的行为,列入契税的征税对象:①国有土地使用权出让。②土地使用权转让,包括出售、赠与和交换,不包括农村集体土地承包经营权的转移。③房屋买卖、赠与和交换。以下列方式转移土地、房屋权属的,视同土地使用权转让、房屋买卖和赠与,也应征收契税:①以土地、房屋权属作价投资、人股。②以土地、房屋权属抵偿债务。③以获奖方式承受土地、房屋权属。④以预购方式、预付集资建房款方式承受土地、房屋权属。AB两项免征契税;C项不属于契税的征税范围。

80

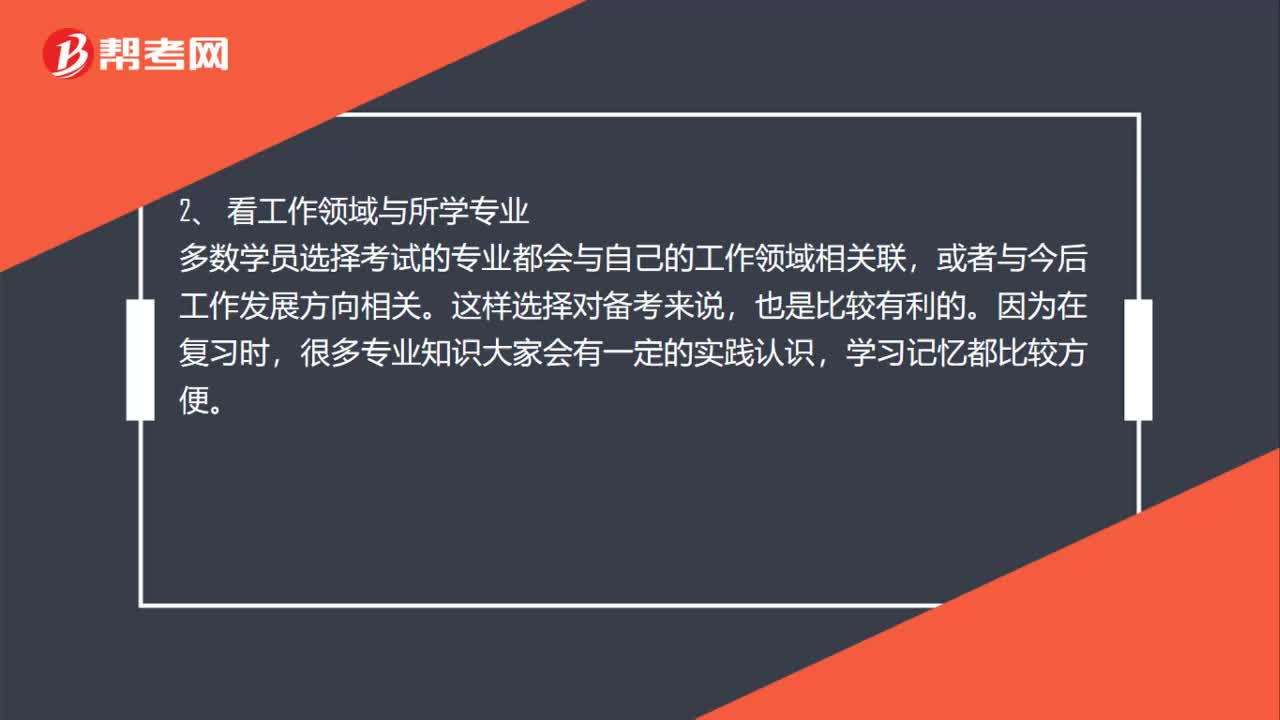

80初级经济师专业如何选择?:初级经济师专业如何选择?选择经济师报考专业首先要考虑工作需求,有的单位评职称、加薪等都会对指定的专业有要求,这样考生也不用纠结考什么专业了,建议以工作单位的要求为准。2、 看工作领域与所学专业。多数学员选择考试的专业都会与自己的工作领域相关联,或者与今后工作发展方向相关。这样选择对备考来说,很多专业知识大家会有一定的实践认识,学习记忆都比较方便,3、 看难度(适用于零基础学员)。

36

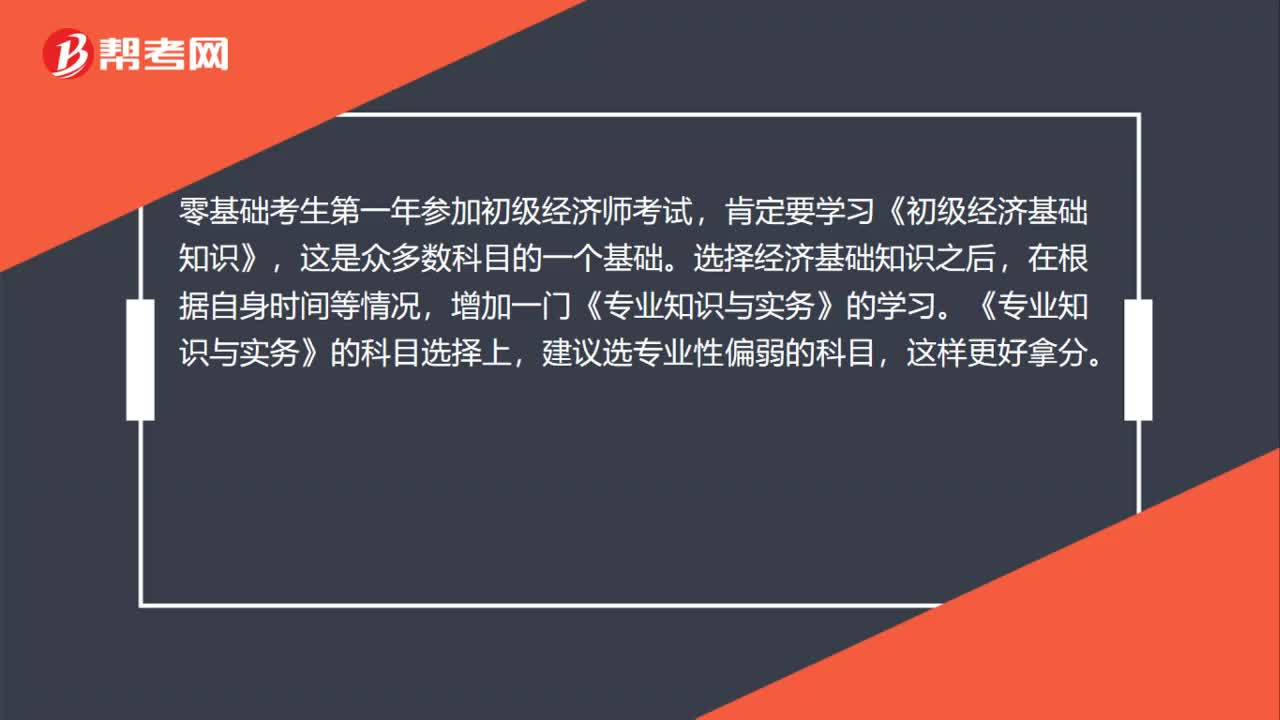

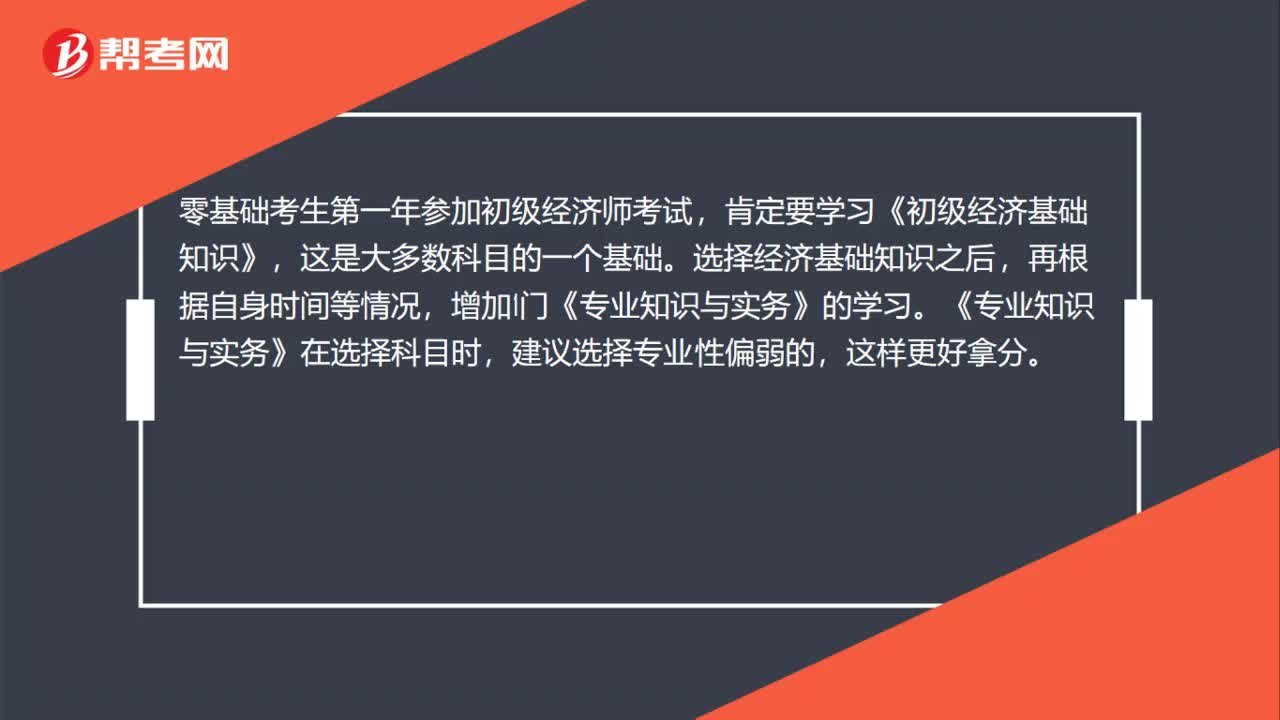

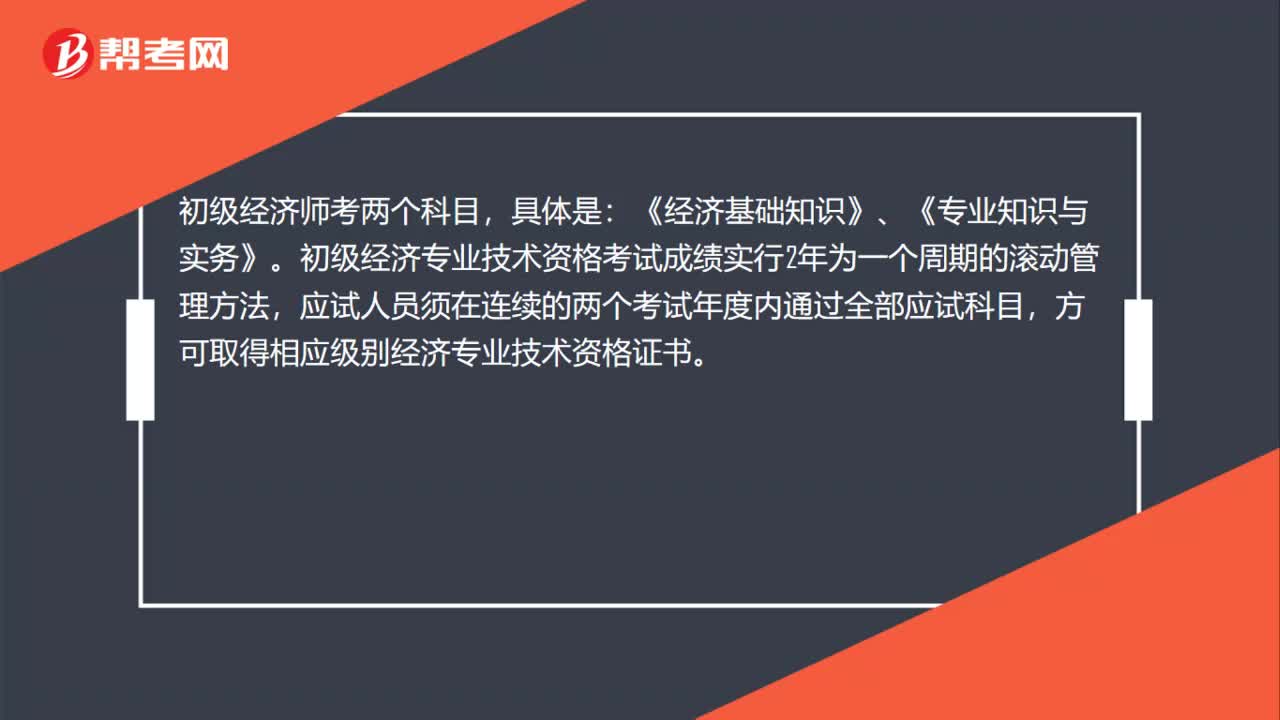

362020年没基础怎么考过初级经济师?:2020年没基础怎么考过初级经济师?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是众多数科目的一个基础。选择经济基础知识之后,在根据自身时间等情况,增加一门《专业知识与实务》的学习。《专业知识与实务》的科目选择上,建议选专业性偏弱的科目,这样更好拿分。

14

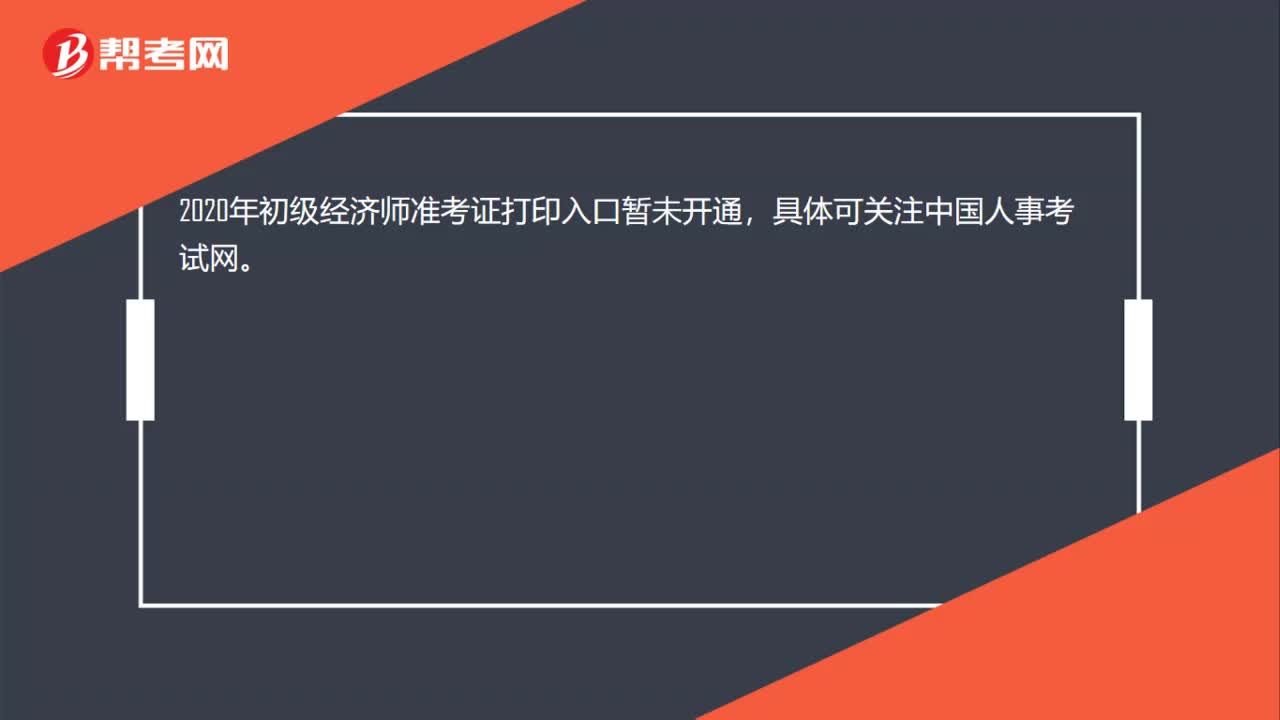

142020年初级经济师准考证打印入口?:2020年初级经济师准考证打印入口?2020年初级经济师准考证打印入口暂未开通,具体可关注中国人事考试网。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料