下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年初级经济师考试《房地产经济》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 房地产税收5道练习题,附答案解析,供您备考练习。

1、李先生应缴纳的个人所得税税额为( )万元。【客观案例题】

A.0

B.2.5

C.5

D.10

正确答案:D

答案解析:个人所得税的税率为20%。个人所得税应纳税额的计算公式为:应纳税额=应纳税所得额×20%。则李先生应缴纳的个人所得税税额为:50×20%=10(万元)。

2、某房地产企业出租一宗房地产所取得的租金收入为20万元,管理费、维修费等支出为15万元,则应纳营业税()万元。【单选题】

A.0.50

B.0.60

C.1.00

D.1.20

正确答案:C

答案解析:营业税是对有偿提供应税劳务、转让无形资产和销售不动产的单位和个人,就其营业收入额征收的一种税收。根据应纳税额=营业额×适用税率,销售不动产的营业税税率为5%,该房地产企业应纳税额=20×5% =1.00(万元)。

3、施工企业在计取税金时,教育费附加的计取基础应为()。【单选题】

A.直接费

B.营业额

C.营业税税额

D.工程预算成本

正确答案:C

答案解析:教育费附加的计征依据一般是纳税人实际缴纳的增值税、消费税、营业税税额,附加率为3%。

4、已知某开发商出售房地产的增值额为20万元,扣除项目金额为10万元,则此开发商应缴纳的土地增值税为( )万元。【单选题】

A.5.0

B.5.5

C.6.5

D.8.5

正确答案:D

答案解析:根据土地增值额超过扣除项目金额200%的计算公式为:应纳税额=土地增值额×60%-扣除项目金额×35%,该开发商应纳土地增值税税额=20×60%-10×35%=8.5(万元)。

5、下列情况中,不属于契税征税对象的是()。【单选题】

A.国有土地使用权出让

B.土地使用权转让

C.农村集体土地承包经营权转移

D.房屋买卖与赠与

正确答案:C

答案解析:以下行为属于转移土地、房屋权属的行为,列入契税的征税对象:①国有土地使用权出让。②土地使用权转让,包括出售、赠与和交换,不包括农村集体土地承包经营权的转移。③房屋买卖、赠与和交换。

30

30应届毕业生报考2020年初级经济职称哪个科目好过?:应届毕业生报考2020年初级经济职称哪个科目好过?建议根据自身情况去选择,如果是大二、大三课业繁重的同学,由于学习时间少,建议报考难度相对低的专业,例如工商管理等;如果是大一、大四课业压力相对不大的同学,可以尝试报考专业难度高些的专业。

55

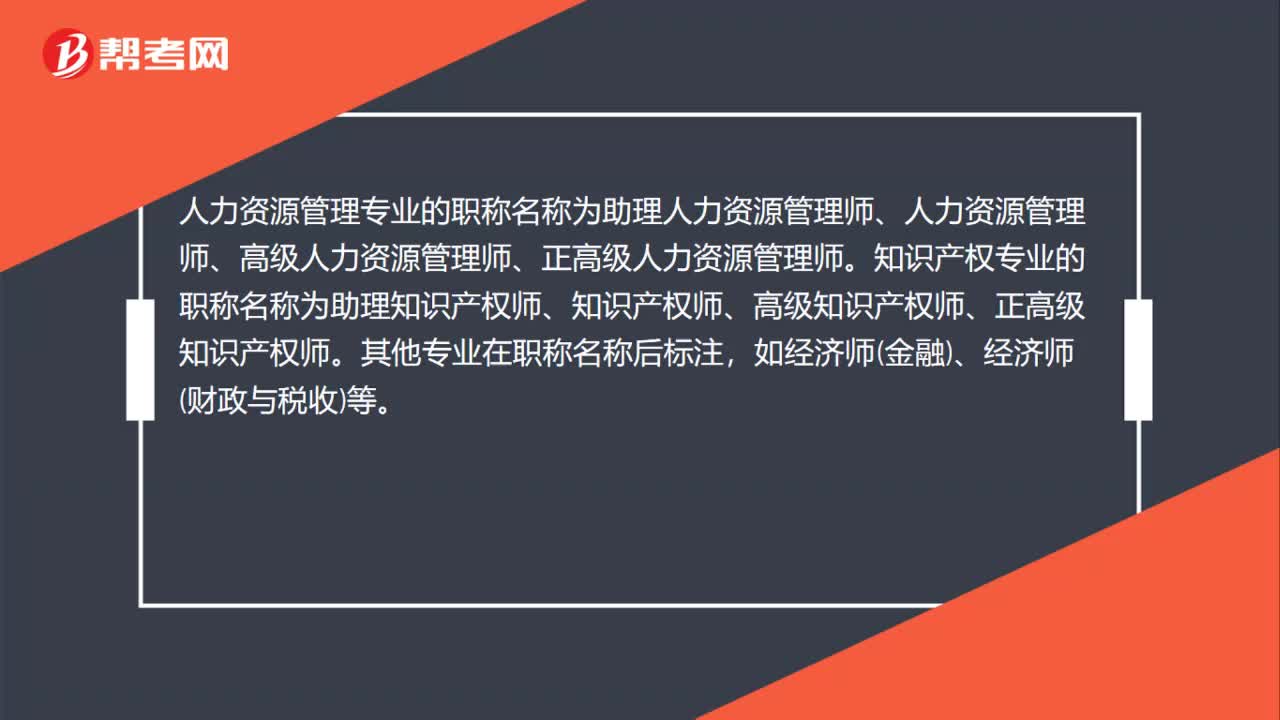

55为什么初级经济师人力资源管理和知识产权专业要单独设置专业职称?:为什么初级经济师人力资源管理和知识产权专业要单独设置专业职称?在《人力资源社会保障部关于深化经济专业人员职称制度改革的指导意见》中指出:为进一步体现专业属性,部分专业的职称名称直接以专业命名。人力资源管理专业的职称名称为助理人力资源管理师、人力资源管理师、高级人力资源管理师、正高级人力资源管理师。知识产权专业的职称名称为助理知识产权师、知识产权师、高级知识产权师、正高级知识产权师。

31

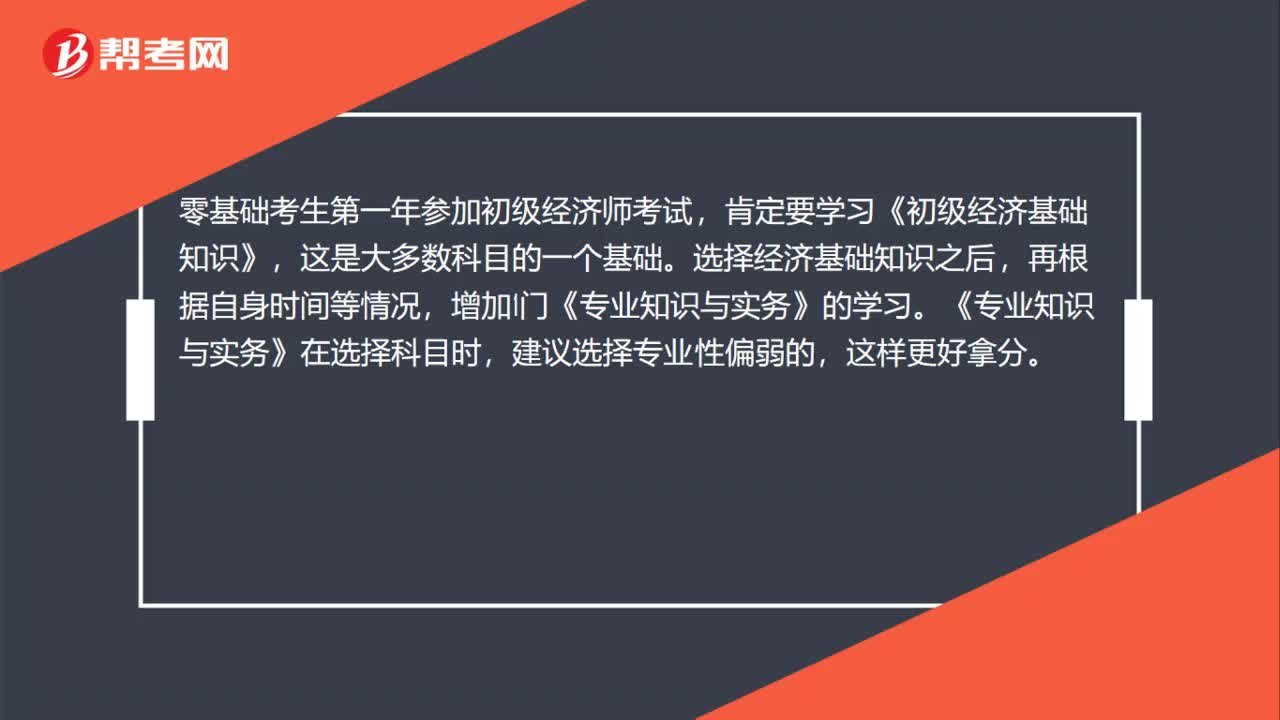

31零基础小白报考初级经济师哪门科目比较好过?:零基础小白报考初级经济师哪门科目比较好过?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是大多数科目的一个基础。选择经济基础知识之后,再根据自身时间等情况,增加1门《专业知识与实务》的学习。《专业知识与实务》在选择科目时,建议选择专业性偏弱的,这样更好拿分。

00:302020-06-12

00:552020-06-12

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料