下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意啦,在备考ACCA考试的时候大家是否有不太能理解的知识点呢?对于不理解的知识点大家要及时地查阅资料把它理解透彻,这样学习效率才会更高。帮考网给大家带来了“前期差错更正”的相关内容,让我们一起来看看吧!

一、前期差错概述

前期差错,是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略或错报:一是报前期财务报表时预期能够取得并加以考虑的可靠信息;二是前期财务报告批准报出时能够取得的可靠信息。

二、前期差错更正的会计处理

前期差错根据重要性分为两类:重要的前期差错和不重要的前期差错。

前期差错的重要性取决于在相关环境下对遗漏或错误表述的规模和性质的判断。前期差错所影响的财务报表项目的金额或性质,是判断该前期差错是否具有重要性的决定性因素。

(一)不重要的前期差错的会计处理

对于不重要的前期差错,企业应视为当期发生的差错进行更正,不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。属于影响损益的,应直接计入本期与上期相同的净损益项目,属于不影响损益的,应调整本期与前期相同的相关项目。

(二)重要的前期差错的会计处理

企业对于重要的前期差错应采用追溯重述法更正,但确定前期差错累积影响数不切实可行的除外。追溯重述法,是指在发现前期差错时,视同该项差错从未发生过,从而对财务报表相关项目进行更正的方法。

三、前期差错更正的披露

企业应当在附注中披露与前期差错更正有关的下列信息:

(1)前期差错的性质;

(2)各个前期财务报表中受影响的项目名称和更正金额;

(3)无法进行追溯重述的,说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况。

(4)在以后期间的财务报表中,不需要重复披露在以前期间的附注中已披露的前期差错更正的信息。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

36

36ACCA准考证怎么下载?:ACCA准考证怎么下载?考生可以登陆到官方网站www.accaglobal.comjoinregister中的MYACCA下载。具体为:进入MYACCA中,点击左侧EXAMENTRYRESULTS,页面右上角出现考试科目的表格,在其右侧点击download就可以下载准考证。

76

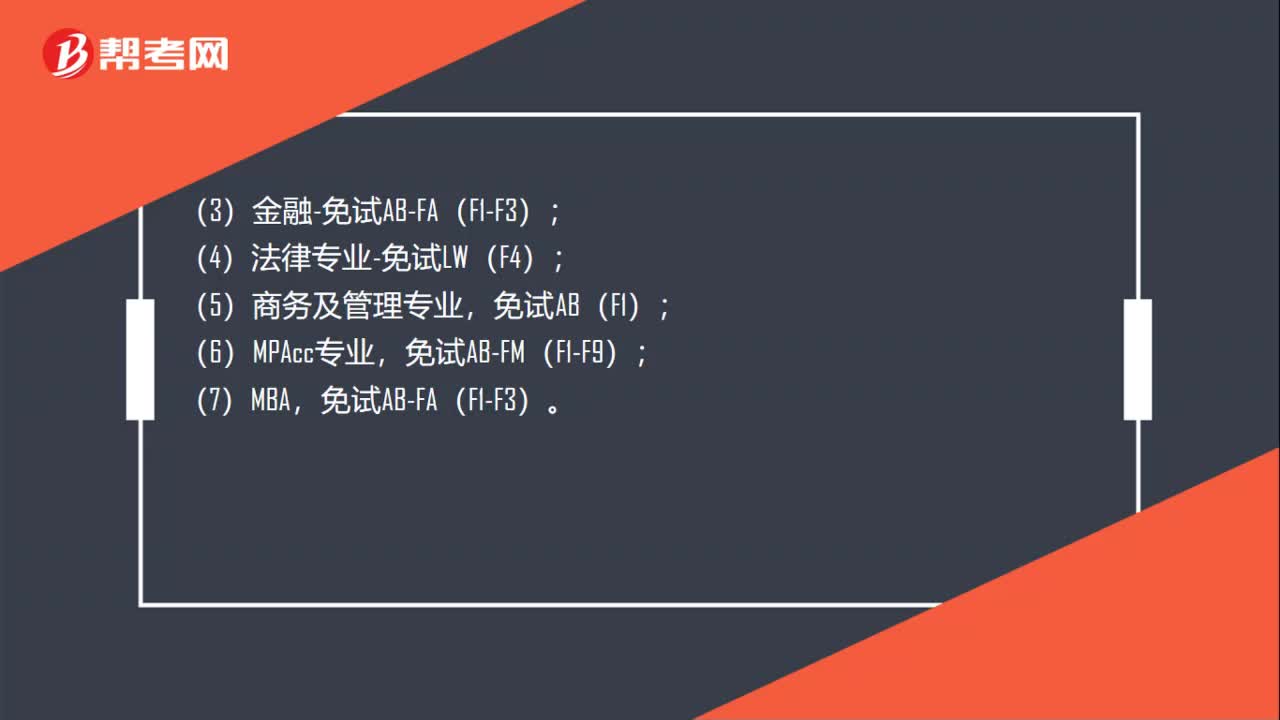

76ACCA在什么情况下可以免考?:ACCA的免试条件如下:会计专业-获得学士学位,会计-辅修专业,免试AB-FA (F1-F3);(3)金融-免试AB-FA(F1-F3);(4)法律专业-免试LW(F4);免试AB(F1);(6)MPAcc专业,免试AB-FM(F1-F9);免试AB-FA(F1-F3)。无免试,(2)会计专业-完成第二学年课程;免试AB-FA(F1-F3)

63

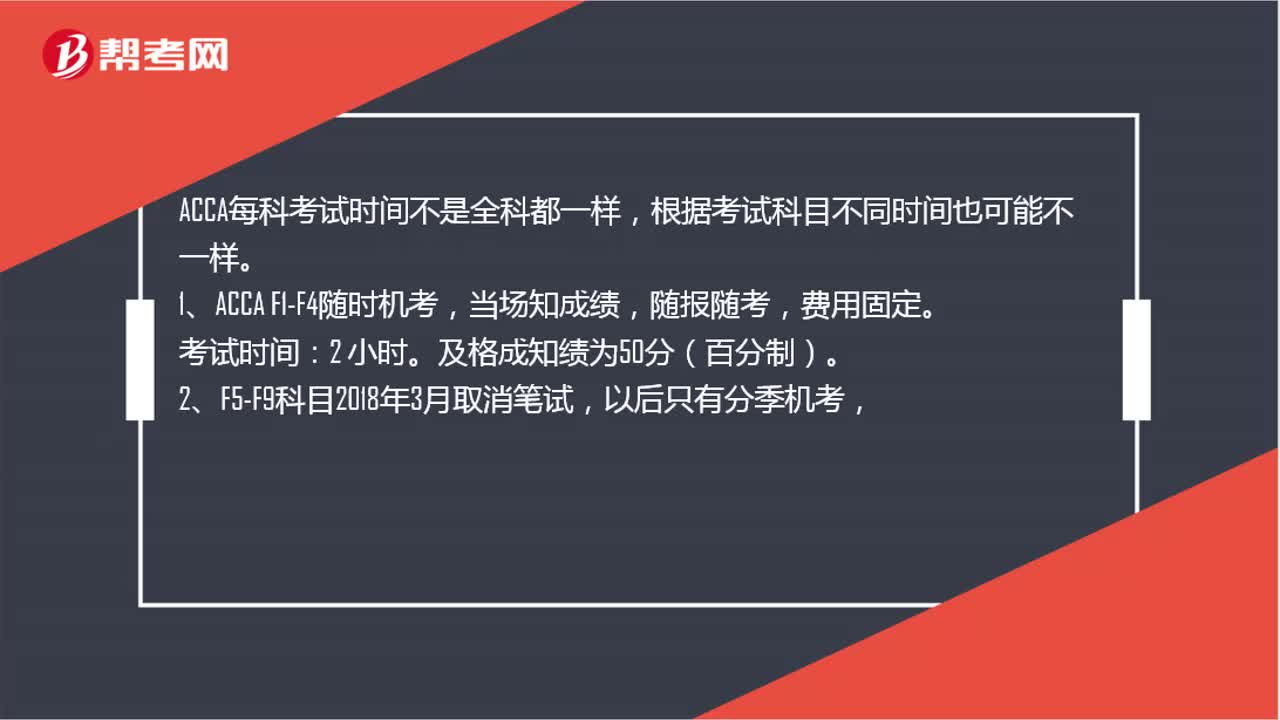

63ACCA每科考试时间都一样吗?:ACCA每科考试时间都一样吗?ACCA每科考试时间不是全科都一样,根据考试科目不同时间也可能不一样。1、ACCA F1-F4随时机考,当场知成绩,考试时间:及格成知绩为50分(百分制)。2、F5-F9科目2018年3月取消笔试,以后只有分季机考,每年3、6、9、12月4个考季,机考时间:另有10分钟时间阅读考前须知,3、ACCA专业P阶段所有课程考试时间为3小时,及格成绩为50分(百分制)。

01:03

01:032020-06-04

01:20

01:202020-06-04

01:21

01:212020-06-04

00:34

00:342020-06-04

00:19

00:192020-06-04

微信扫码关注公众号

获取更多考试热门资料