下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位小伙伴注意啦,在备考ACCA考试的时候大家是否有不太能理解的知识点呢?今天帮考网给大家带来了“公允价值”的相关内容,让我们一起来看看吧!

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。在计量日,企业无论是否能够观察到相关资产或负债的交易价格或者其他市场信息,其公允价值计量的目标应当保持一致,即估计市场参与者在计量日的有序交易中出售一项资产或者转移一项负债的价格。企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征等因素。

1.相关资产或负债的特征

(1)考虑资产状况和所处位置。例如,甲公司新建写字楼用于出租,作为投资性房地产并采用公允价值进行后续计量。甲公司可参考本地区同一地段的写字楼活跃市场价格,结合所处商圈位置与新旧程度等因素,对比写字楼的市场交易价格进行调整后确定该公司写字楼的公允价值。

(2)考虑对资产出售或使用的限制。例如,有一块限定为工业用地的土地使用权,不允许擅自改变用途,甲公司将该土地使用权转让,作为受让方的市场参与者,在以公允价值计量该土地时,会考虑土地使用用途受限这一特征的影响。

2.有序交易

企业以公允价值计量相关资产或负债,应当假定市场参与者在计量日出售资产或者转移负债的交易,是当前市场情况下的有序交易。这里所指的有序交易,是指在计量日前一段时期内相关资产或负债具有惯常市场活动的交易。清算等被迫交易不属于有序交易。

3.主要市场或最有利市场

企业以公允价值计量相关资产或负债,应当假定出售资产或者转移负债的有序交易在该资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场)进行。其中:主要市场是指相关资产或负债交易量最大和交易活跃程度最高的市场;最有利市场是指在考虑交易费用和运输费用后,能够以最高金额出售相关资产或者以最低金额转移相关负债的市场。

企业在根据主要市场或最有利市场的交易价格确定相关资产或负债的公允价值时,因交易费用不属于相关资产或负债的特征,只与特定交易有关,不应根据交易费用对该价格进行调整。而运输费用与资产所处的地理位置这一特征有关,应当根据使该资产从当前位置转移到主要市场(或最有利市场)发生的运输费用调整主要市场的价格。

4.市场参与者

这里所指的市场参与者,是在相关资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场)中,相互独立的、熟悉资产或负债情况的、能够且愿意进行资产或负债交易的买方和卖方。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

64

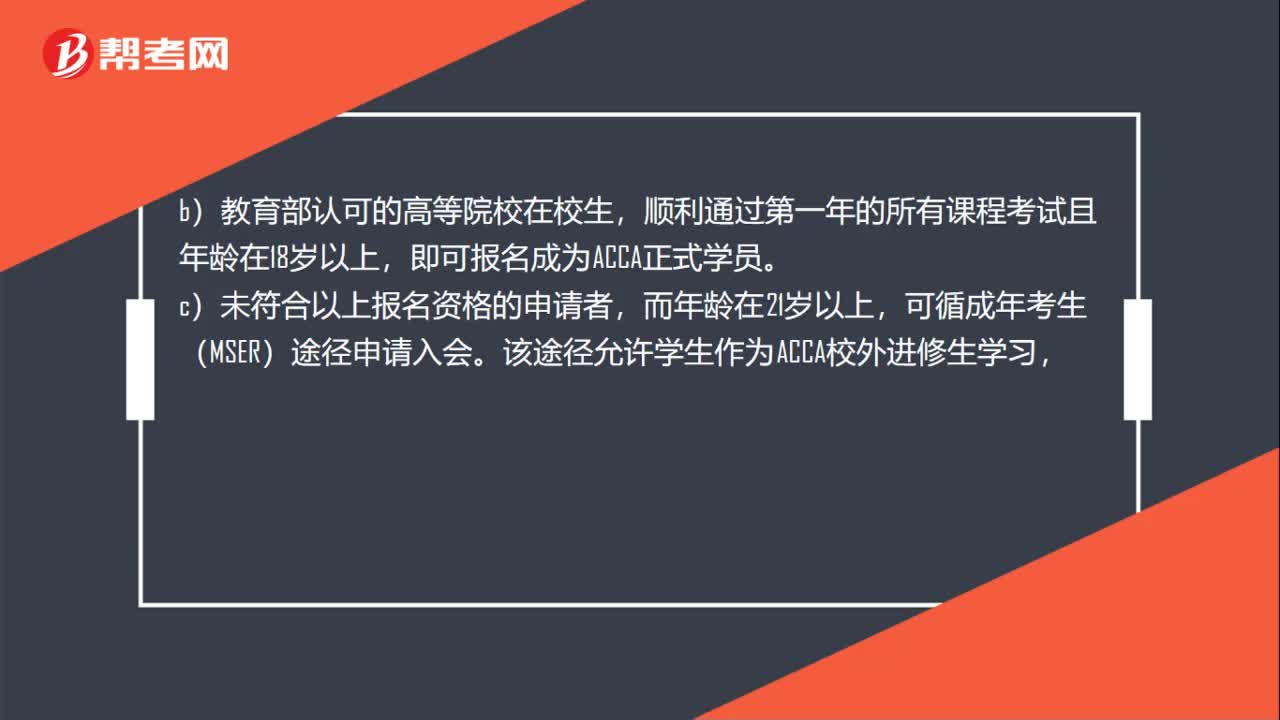

64ACCA是什么专业都可以考的吗?:ACCA是什么专业都可以考的吗?ACCA报名是不限制专业条件的。ACCA考试入学资格:1.凡具有教育部认可的大专以上学历的申请者,2.教育部认可的高等院校在校生,顺利通过第一年的所有课程考试且年龄在18岁以上,即可报名成为ACCA正式学员。3.未符合以上报名资格的申请者,可循成年考生(MSER)途径申请入会。该途径允许学生作为ACCA校外进修生学习。

22

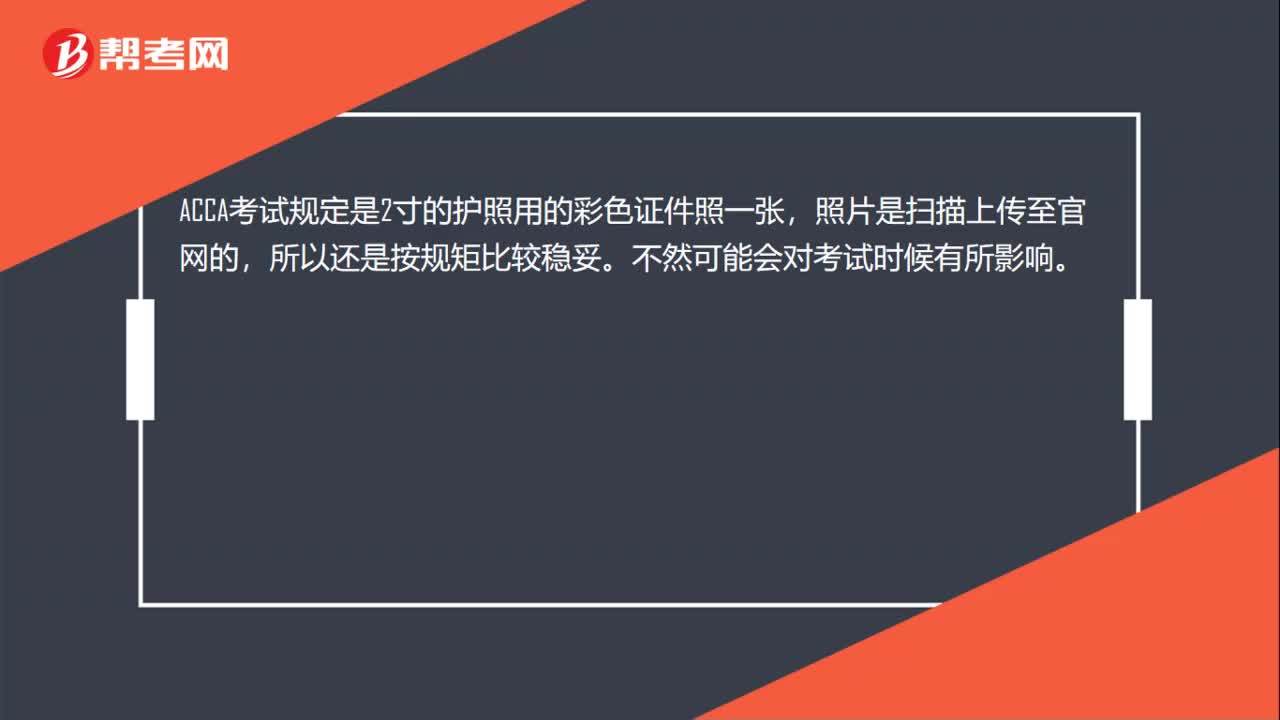

22ACCA考试准考证照片有什么要求吗?:ACCA考试准考证照片有什么要求吗?ACCA考试规定是2寸的护照用的彩色证件照一张,照片是扫描上传至官网的,所以还是按规矩比较稳妥。不然可能会对考试时候有所影响。

25

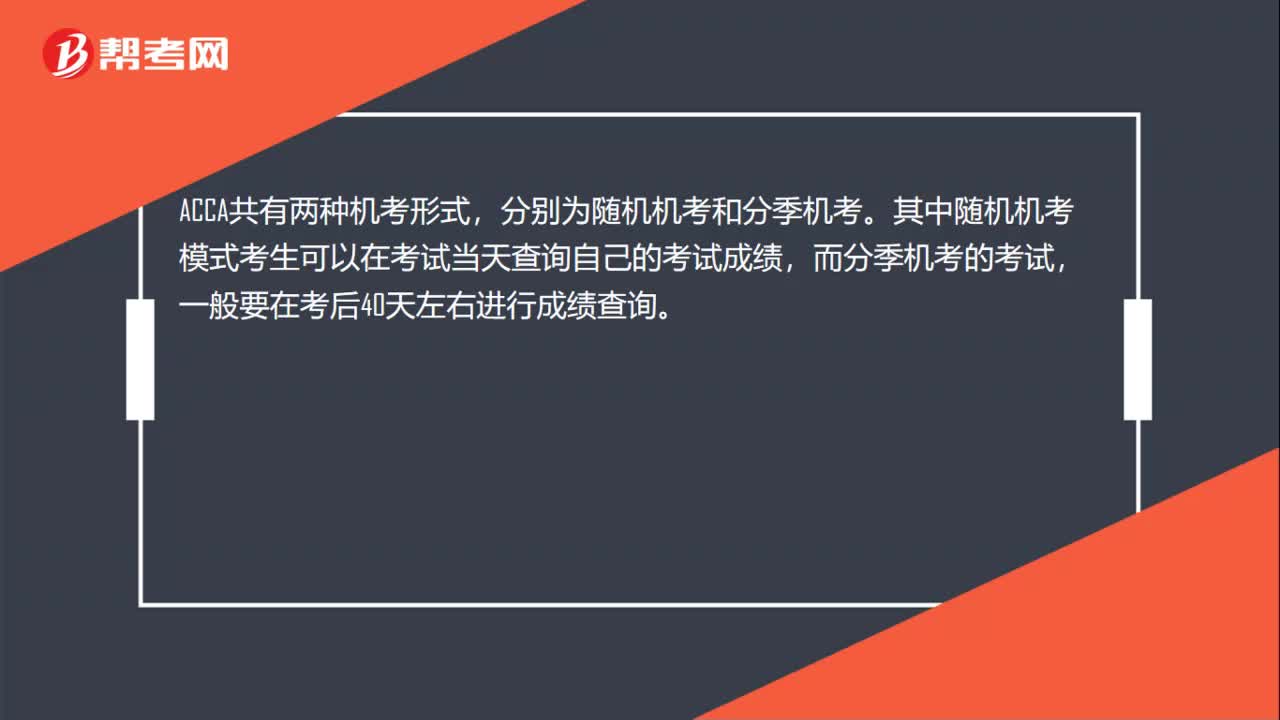

25ACCA考试之后多久可以查询成绩?:ACCA考试之后多久可以查询成绩?ACCA共有两种机考形式,分别为随机机考和分季机考。其中随机机考模式考生可以在考试当天查询自己的考试成绩,而分季机考的考试,一般要在考后40天左右进行成绩查询。

01:03

01:032020-06-04

01:20

01:202020-06-04

01:21

01:212020-06-04

00:34

00:342020-06-04

00:19

00:192020-06-04

微信扫码关注公众号

获取更多考试热门资料