下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

近几年,注册会计师行业发展对人才有着巨大的需求。那么,对于有些已经考过CPA的考生,不知道自己应该往哪方面发展,今天就给各位考生分析一下注册会计师的职业发展方向!

目前,除会计师事务所外,我国目前2000多家上市公司,大型的国企、央企,外资企业基本上都是需要注册会计师的。可见,人才缺口大,行业发展前景广阔是注册会计师行业当前的趋势。

一、注册会计师职业发展方向

1.会计信息系统实施专家,ERP专家:侧重于企业信息化和财务管理,财务会计信息化,了解会计和软件等;

2.理财顾问,财务顾问:侧重对企业实践进行策划,指导,辅助,咨询等;

3.会计专家,教授学者:侧重研究和规范会计制度,准则,理论,教学;

4.财务总监:企业财务管理,管理会计,报告,分析,预算,控制,成本,价格,流程,制度等;

5.基金经理,财务经理:资本运作,资金管理,投资管理,基金股票,企业并购,筹资,上市操作等;

6.内部审计师,内部控制经理:侧重企业内部财务制度控制,财务风险控制,舞弊控制等;

7.项目经理,合伙人:外部审计师,执业资格:

8.税务经理,税务代理:侧重于政策法规,企业策划,税收筹划,商务设计,企业并购;

9.风险经理:风险控制,侧重于企业财产风险控制,责任风险控制,经营风险控制;

10.CFO:股东价值,战略,决策;

11.公司法律顾问:策划,股份制改造,兼并收购,企业政策咨询,合同审核,商务结构安排。

二、注册会计师对职业发展的影响

1、企业在职人员(财务类):财务在职人员,获得CPA证书后,可以获得更多快速晋升的机会,可以在短期内提高自己的职业高度。

2、企业在职人员(非财务类):获得全科或者部分CPA考试科目后,非财务专业人士调换到会计行业是非常容易的一件事,并且进入财务行业后的职业机会以及职业起点比较高。

3、在校学生:对在校生求职帮助很大,可以帮助在校生获得最好的企业青睐,以及毕业后2-3年可以快速的让新人进入职业发展的中层。

4、其他:在银行、证券、基金等金融行业,特别是在做投资岗位上,CPA证书有非常大的作用。

三、注册会计师认证收益

(一)个人价值

全球认可的权威认证:CPA认证在全球范围内被企业财务高管所广泛认可,同时,CPA认证被国家外国专家局列为国家人才重点培养项目,得到国资委和大型央企的支持和推广。

物超所值的高薪回报:IMA 2012年中国区会员薪酬调查报告显示,CPA认证持有者的平均年薪为278,310元,比非持证高出34%。在职业生涯早期获取CPA认证,更有助于赚得高薪。19-29岁年龄段的CPA持证者平均年薪为127,185元,比非持证者高42%。

学以致用的知识体系:对有志于成为跨国或上市公司财务管理层的财务人士来说,CPA为您提供学以致用的知识体系,让学习者站在管理的角度理解和认识财务工作,关注企业内部实际经营业绩和成本控制,增强财务管理和运作的能力。

(二)企业价值

打造高效财务团队:CPA培养能为企业创造价值的管理会计师,提高财务人员的专业技能,增强其参与战略决策的能力,以帮助企业打造一支高素质的财务团队,培养未来的核心管理人才。

推动企业优化绩效:CPA认证是理论知识与实践经验的紧密结合,培养财务人员学以致用的能力,切实理解财务数字、支持企业决策分析、推动企业优化绩效。

推进员工职业发展 :在广泛市场调研和征求专家委员会建议的基础上,CPA认证定期优化考试内容,确保课程设置紧贴当今CFO群体最为关注的内容,及时满足财务人士的职业发展需求。

此外,CPA的年薪差距比较大。但一般来说,拥有CPA证书的持证人,在企业财务领域工作3年以上,年薪资不低于25万,在注册会计师事务所机构工作,薪资不低于30万。在银行,证券金融机构等工作不低30万,在咨询机构工作不低于40万元。

不同的职业发展路线,对于注册会计师的需求不同。看了上面的职业发展方向,各位考生是不是很激动。还没有考过的考生,也不要灰心,备考注册会计师并不是一朝一夕,而是一点一滴的积累,所以,加油吧!

71

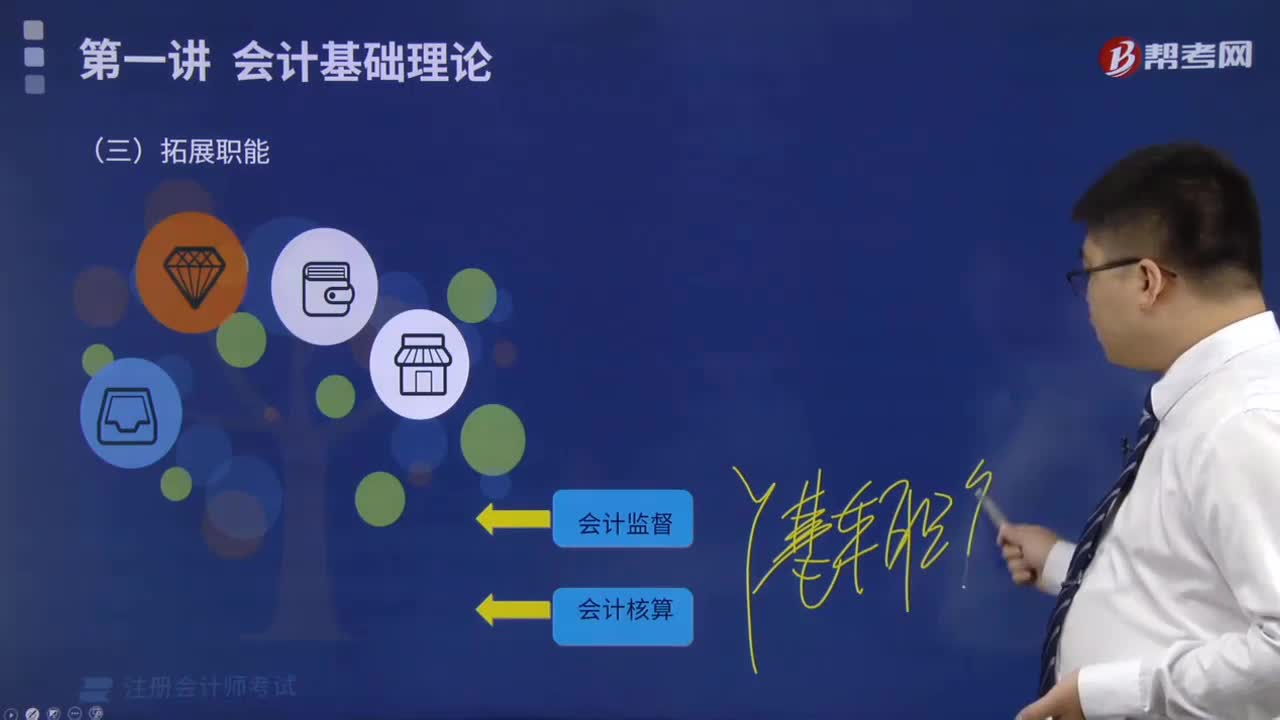

71如何理解会计的拓展职能?:如何理解会计的拓展职能?

90

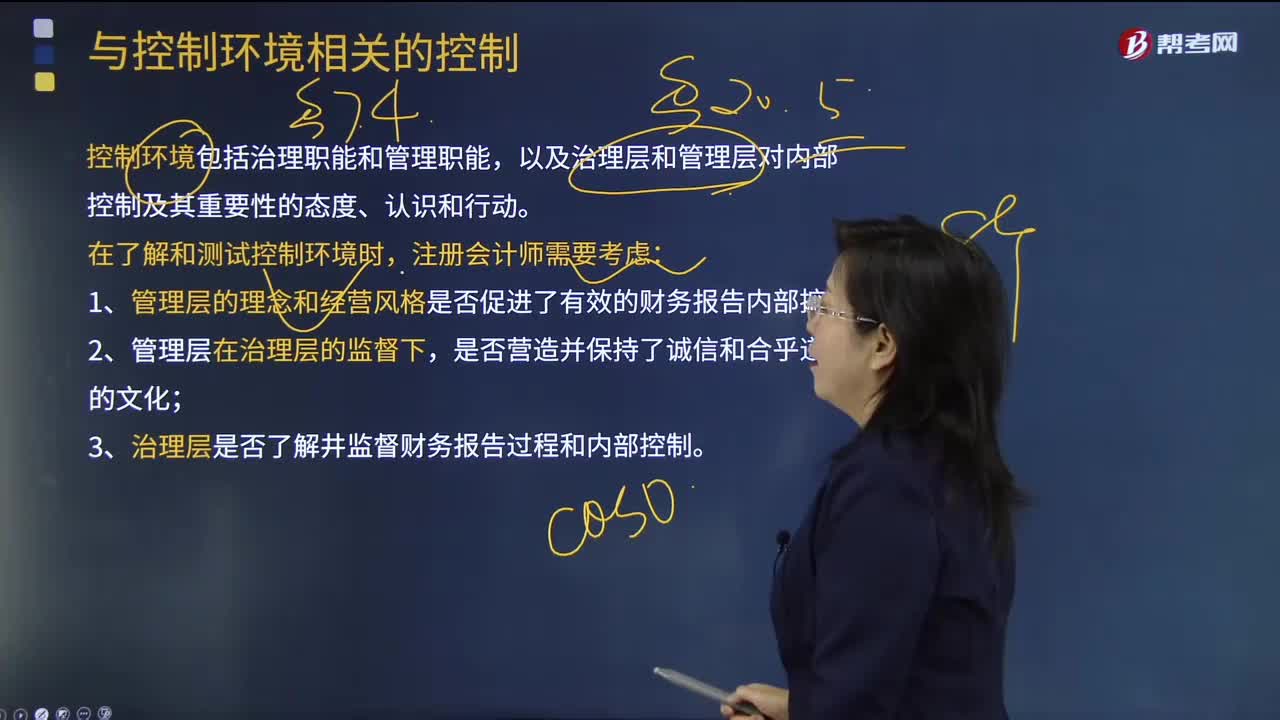

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

121

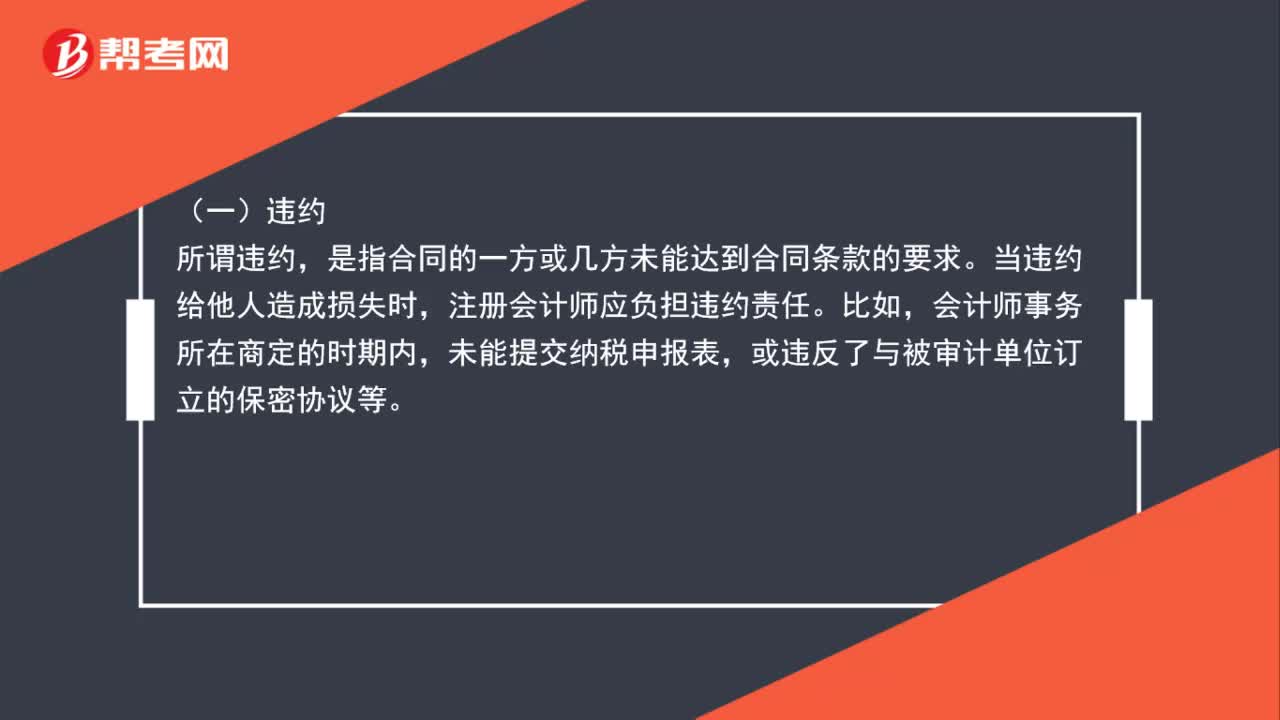

121注册会计师的职责是什么?:注册会计师的职责是什么?所谓违约。是指合同的一方或几方未能达到合同条款的要求,当违约给他人造成损失时。注册会计师应负担违约责任,或违反了与被审计单位订立的保密协议等,所谓过失。评价注册会计师的过失,是以其他合格注册会计师在相同条件下可做到的谨慎为标准的。注册会计师应负过失责任。是以欺骗或坑害他人为目的的一种故意的错误行为,作案具有不良动机是欺诈的重要特征。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料