下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:50

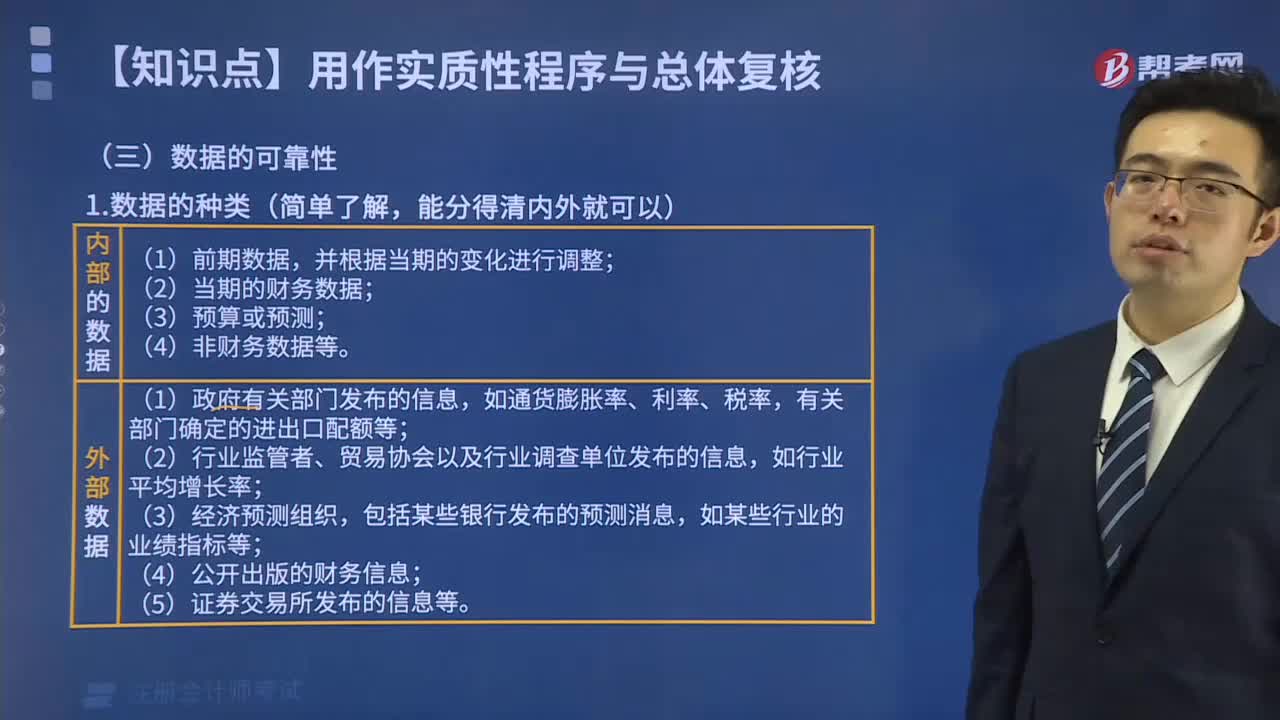

05:50数据的可靠性是什么?:数据的可靠性是什么?

01:25

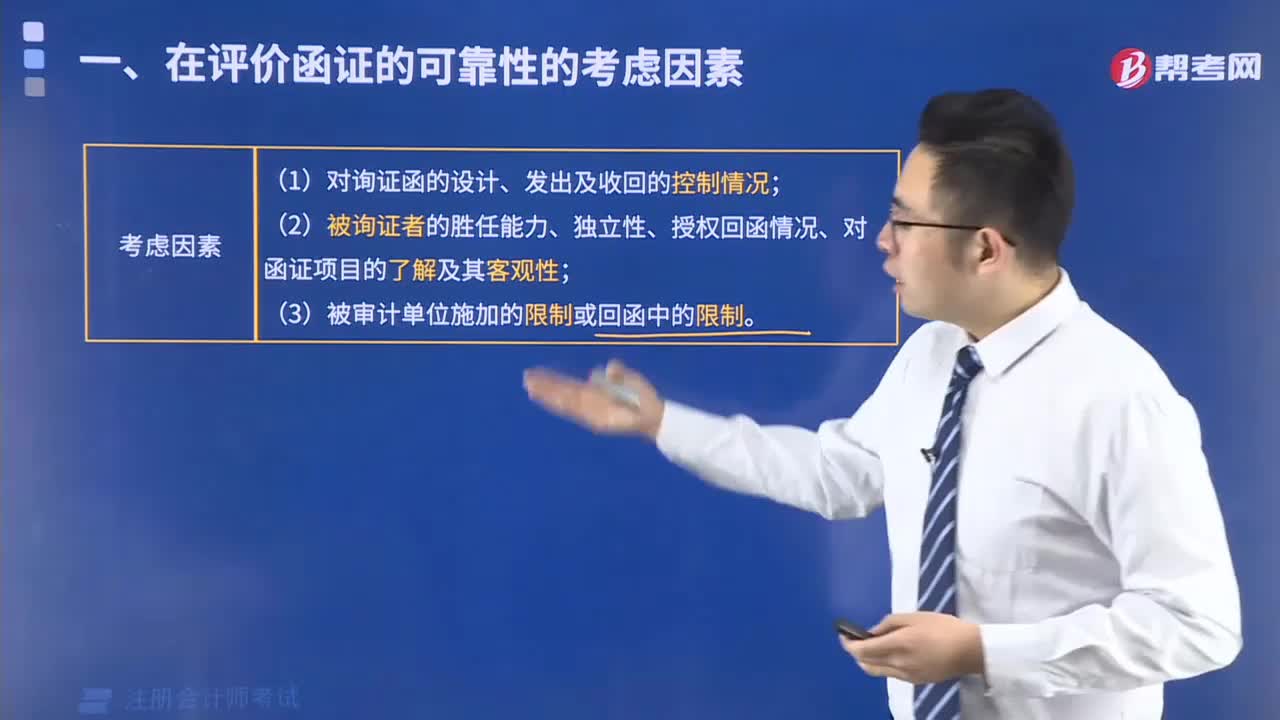

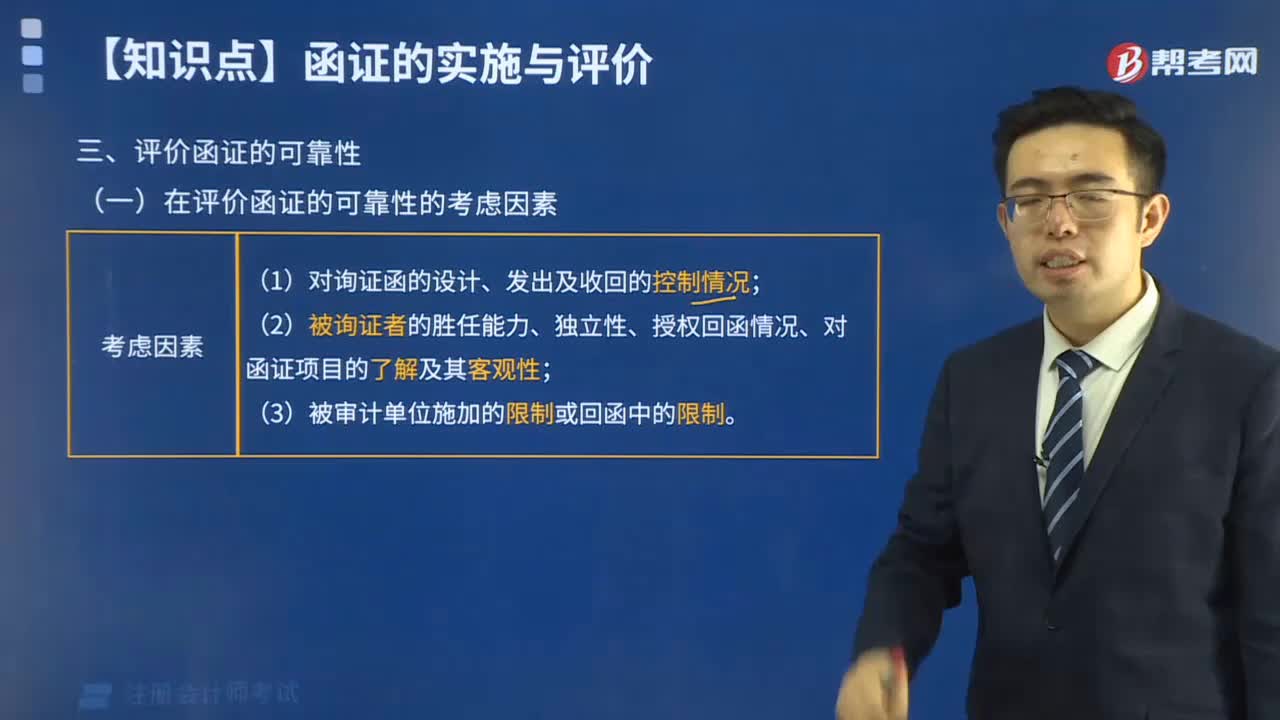

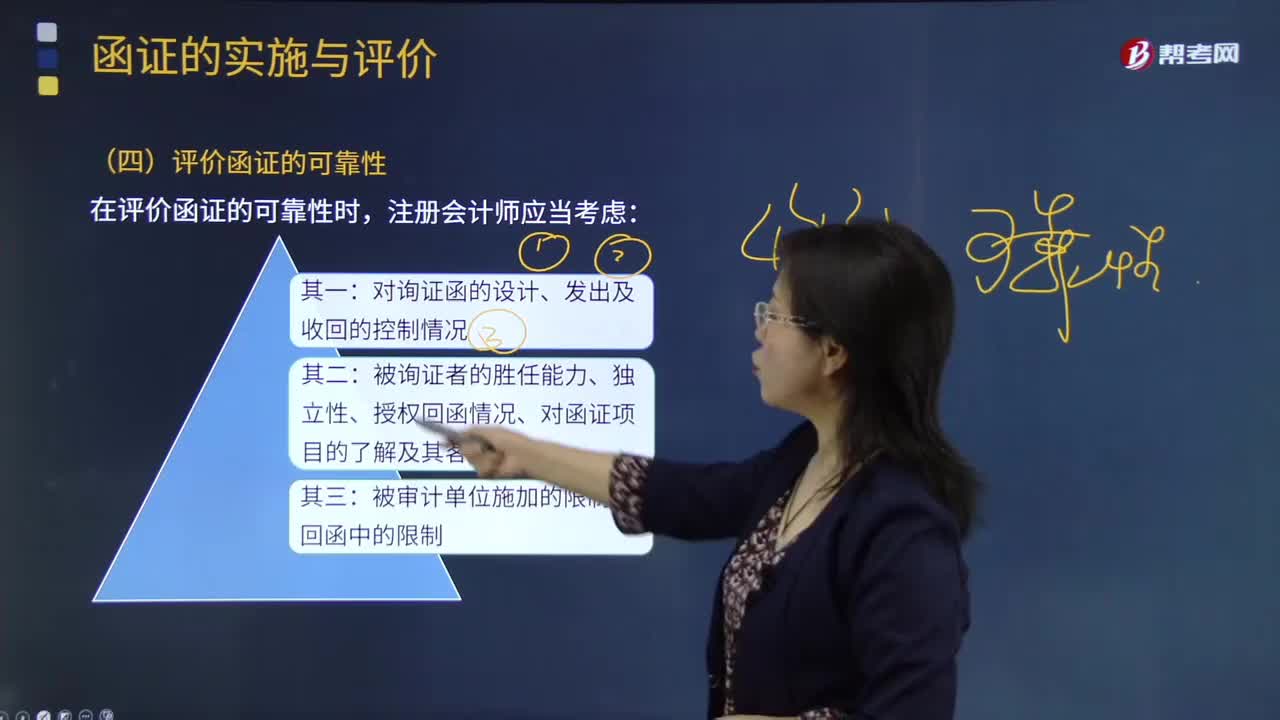

01:25在评价函证的可靠性的要考虑哪些因素?:在评价函证的可靠性的要考虑哪些因素?

05:23

05:23什么是函证回函的可靠性?:什么是函证回函的可靠性?

07:54

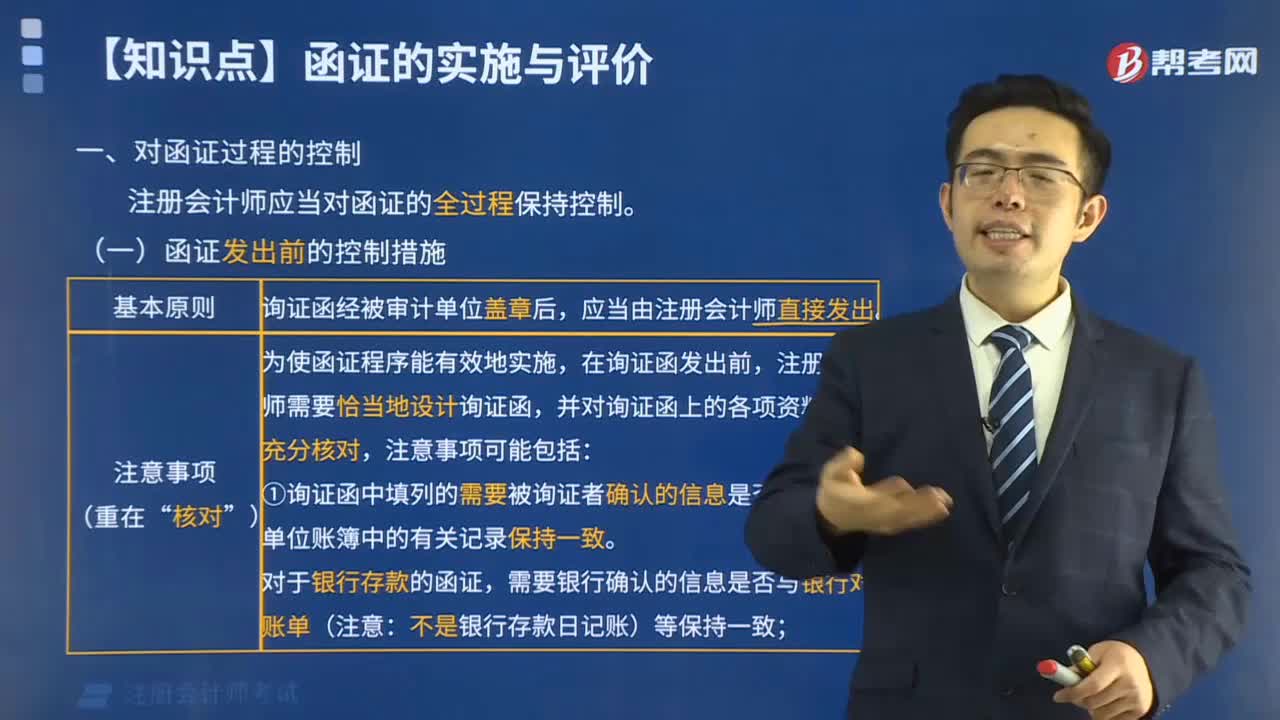

07:54函证过程如何进行控制?:函证过程如何进行控制?

04:02

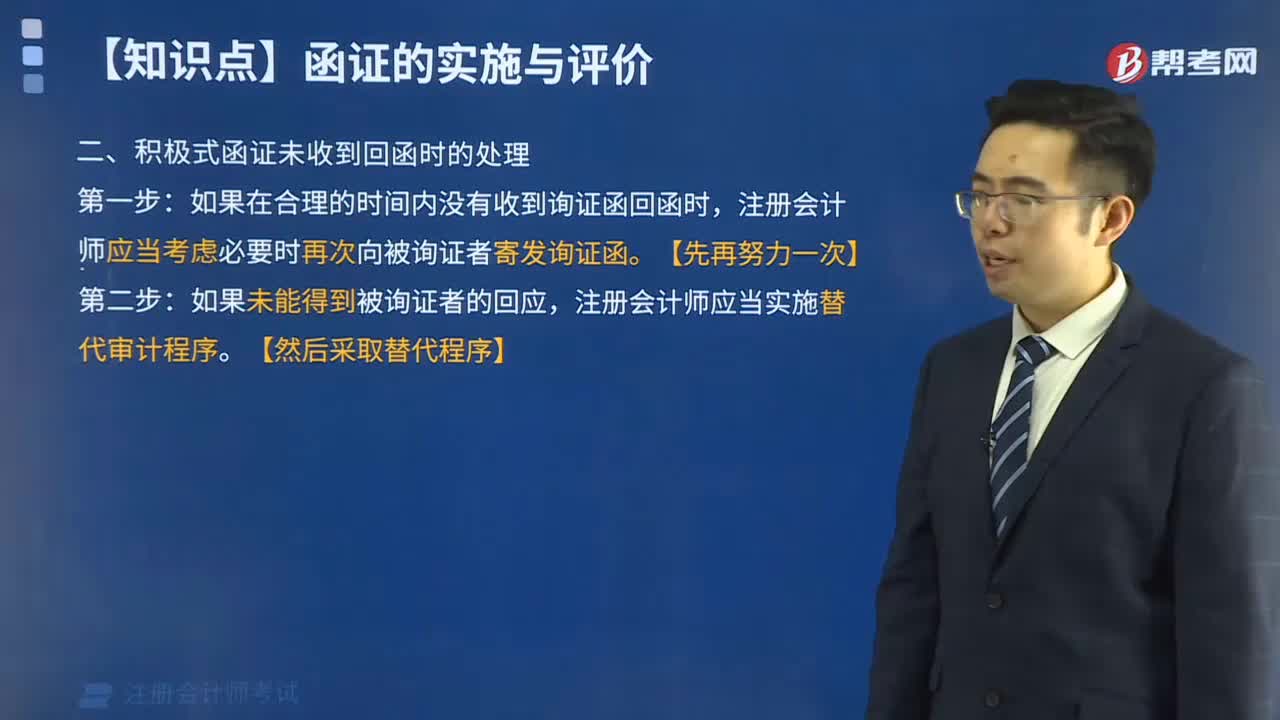

04:02积极式函证未收到回函时怎样处理?:积极式函证未收到回函时怎样处理?

03:03

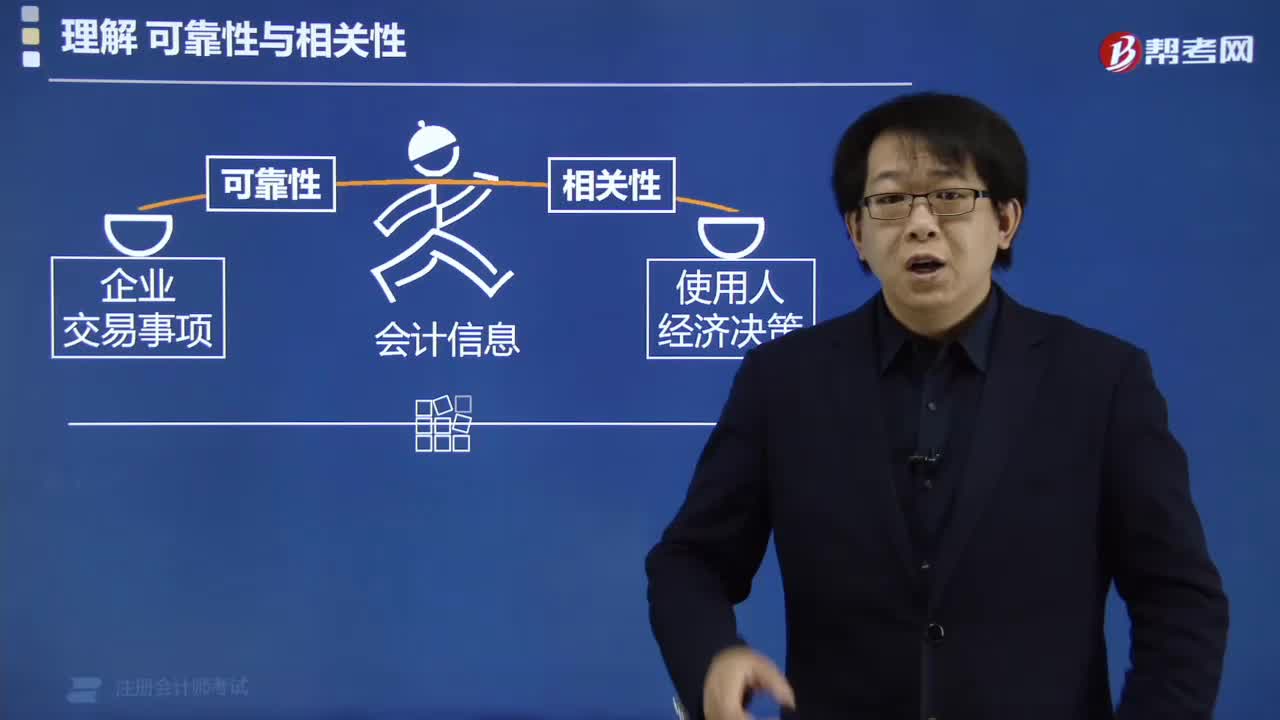

03:03如何理解可靠性与相关性?:如何理解可靠性与相关性?

00:49

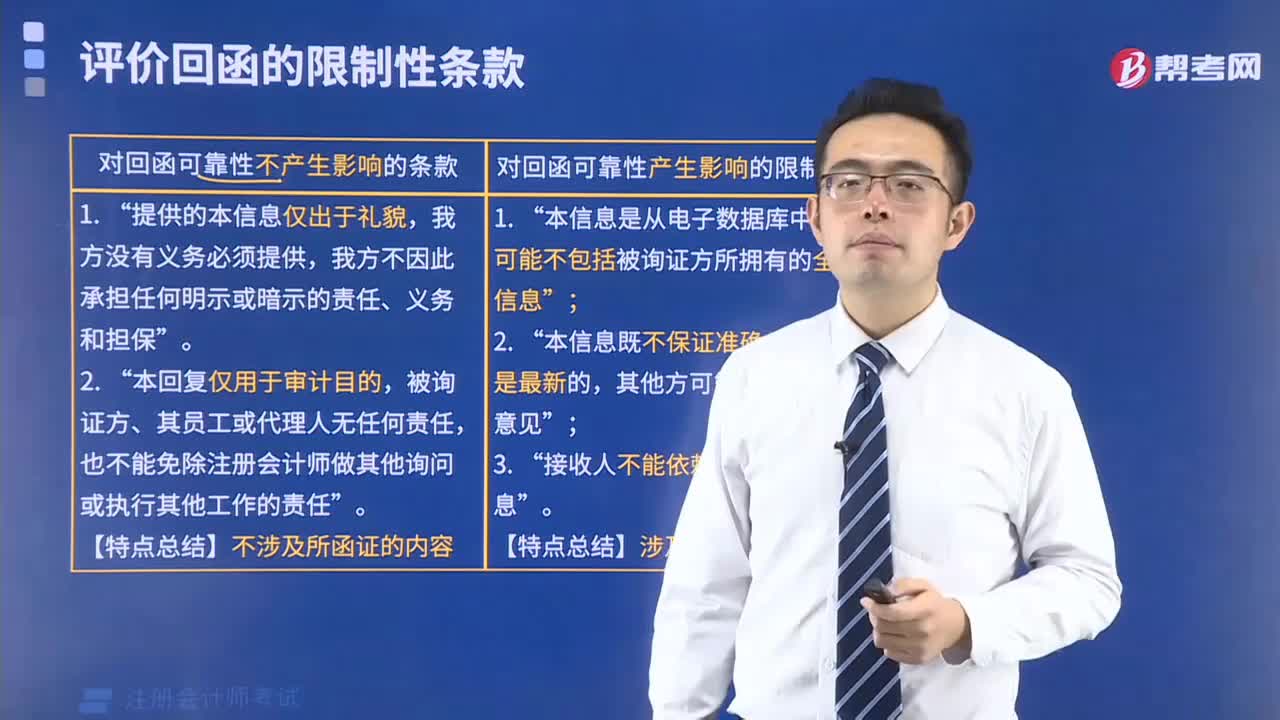

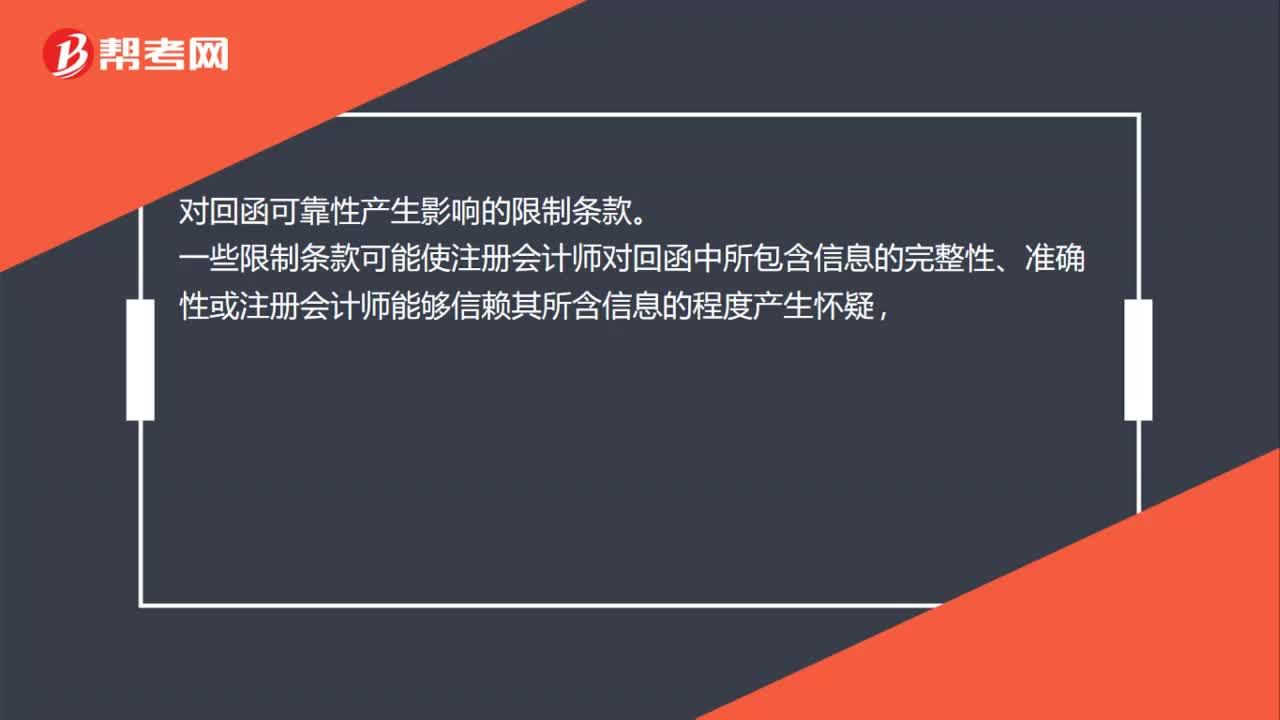

00:49对回函可靠性产生影响的限制条款有哪些?:对回函可靠性产生影响的限制条款。一些限制条款可能使注册会计师对回函中所包含信息的完整性、准确性或注册会计师能够信赖其所含信息的程度产生怀疑,实务中常见的此类限制条款的例子包括:本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息;本信息既不保证准确也不保证是最新的,其他方可能会持有不同意见;(3)“接收人不能依赖函证中的信息”

02:21

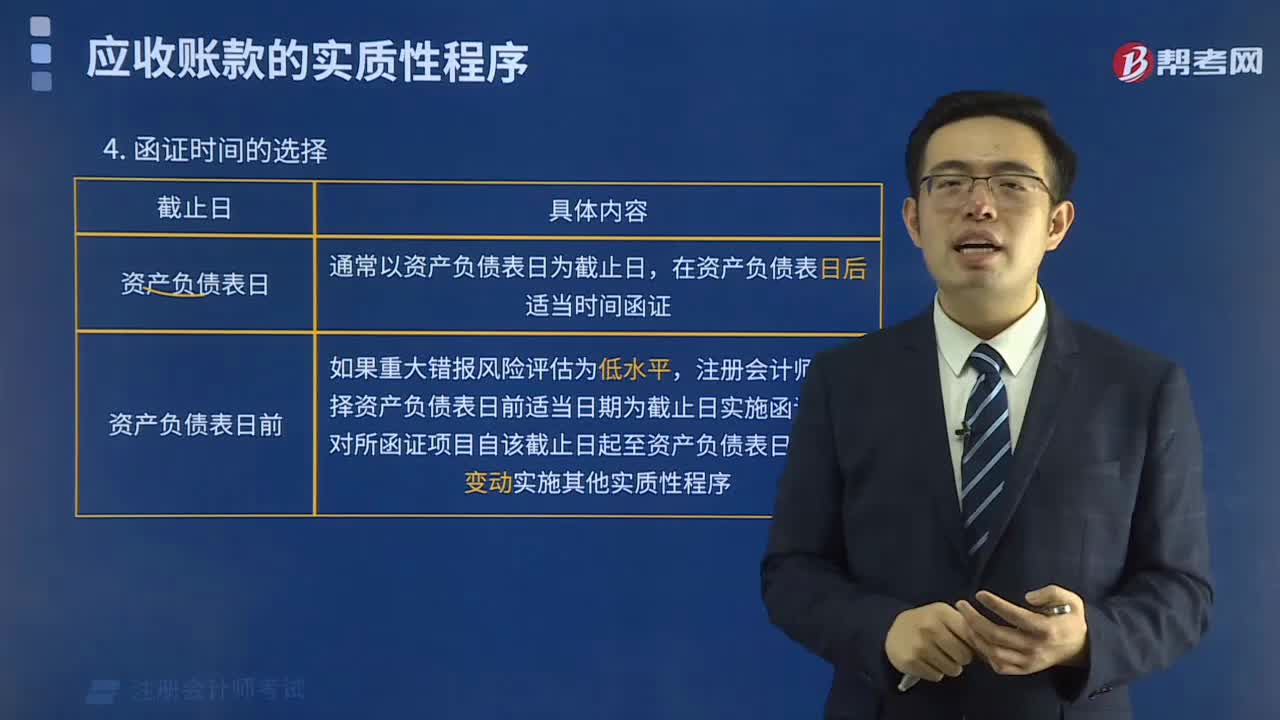

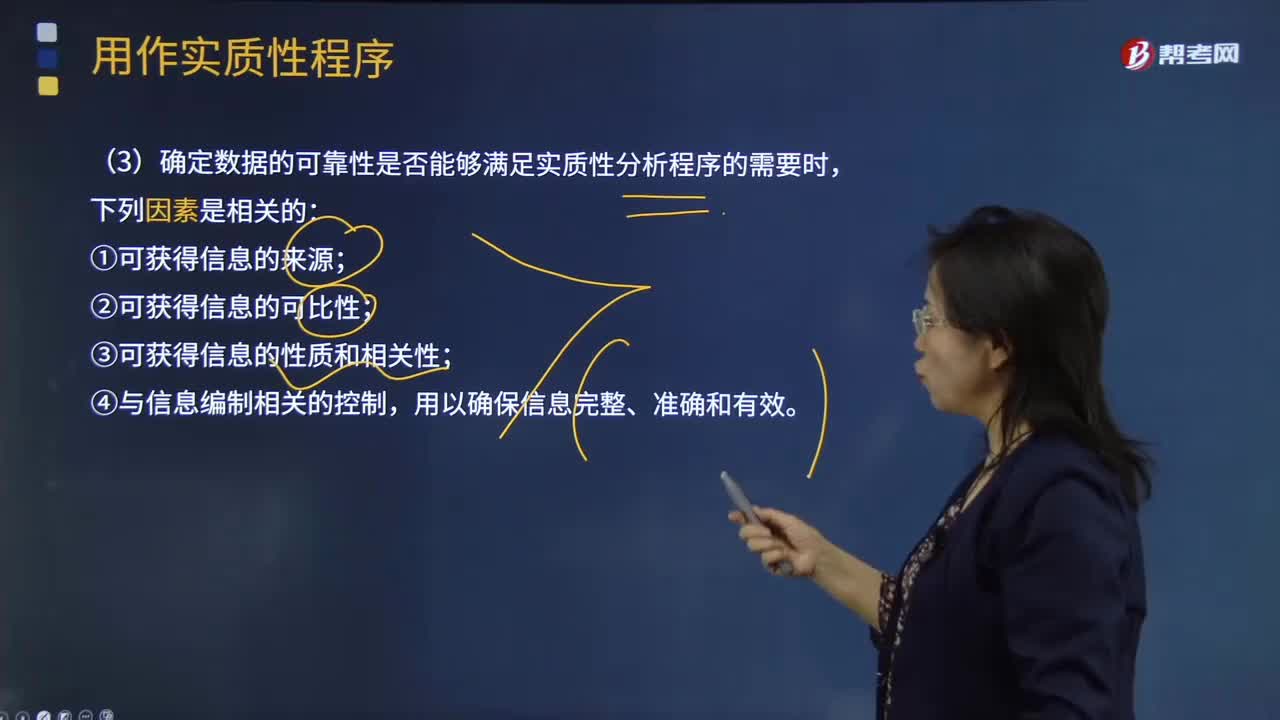

02:21如何理解数据的可靠性与评价预期值的准确程度?:如何理解数据的可靠性与评价预期值的准确程度?分析程序的有效性很大程度上取决于注册会计师形成的预期值的准确性。数据的可靠性直接影响根据数据形成的预期值,(3)确定数据的可靠性是否能够满足实质性分析程序的需要时:【例题·多选题】在确定实质性分析程序使用的数据的可靠性时。C.可获得信息是否经过审计,在确定实质性分析程序使用的数据是否可靠时。实施分析程序使用的相关数据必须具有可比性。

04:24

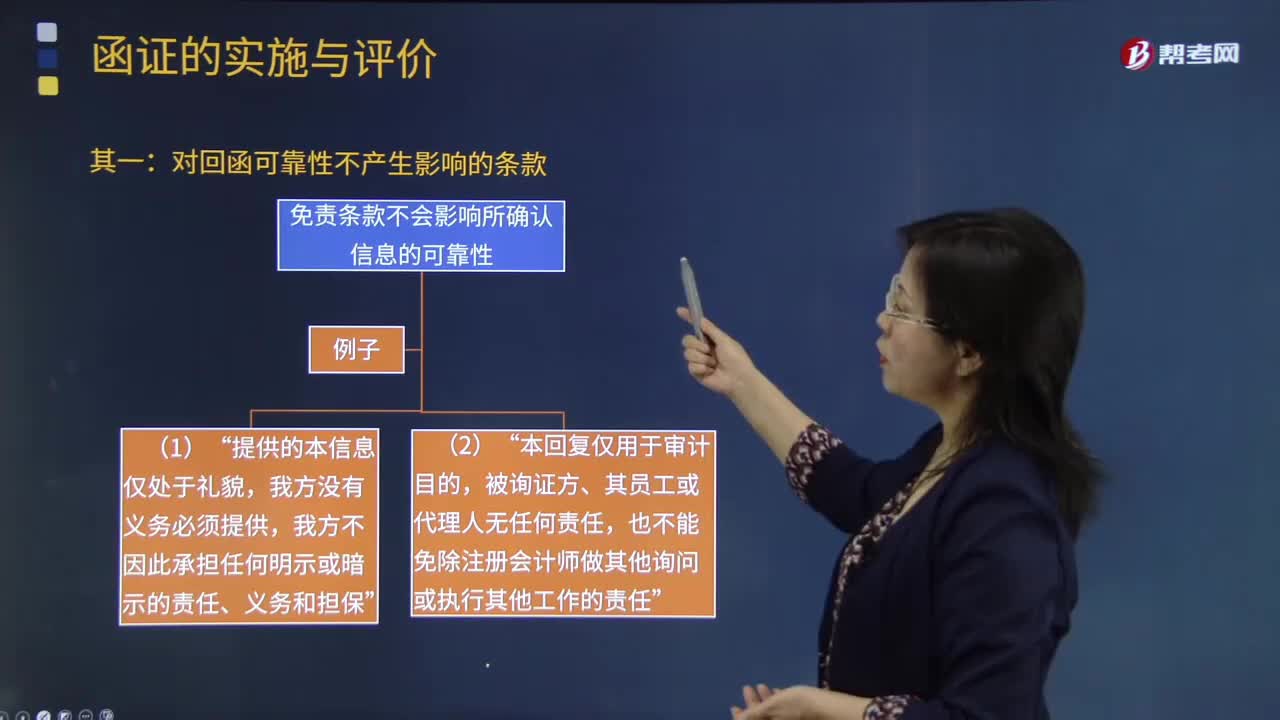

04:24注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

02:12

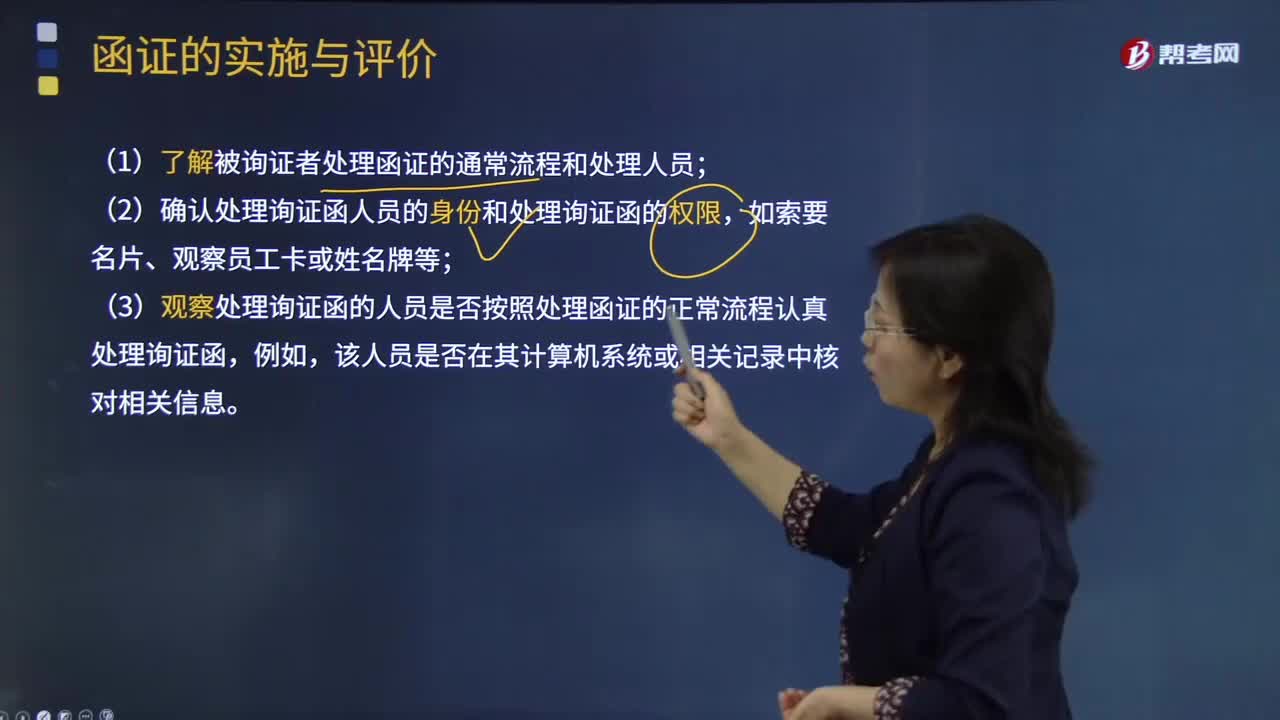

02:12怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?:怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?(1)了解被询证者处理函证的通常流程和处理人员,(2)确认处理询证函人员的身份和处理询证函的权限;(3)观察处理询证函的人员是否按照处理函证的正常流程认真处理询证函,该人员是否在其计算机系统或相关记录中核对相关信息,①注册会计师和回函者采用一定的程序为电子形式的回函创造安全环境,如果注册会计师确信这种程序安全并得到适当控制。

03:43

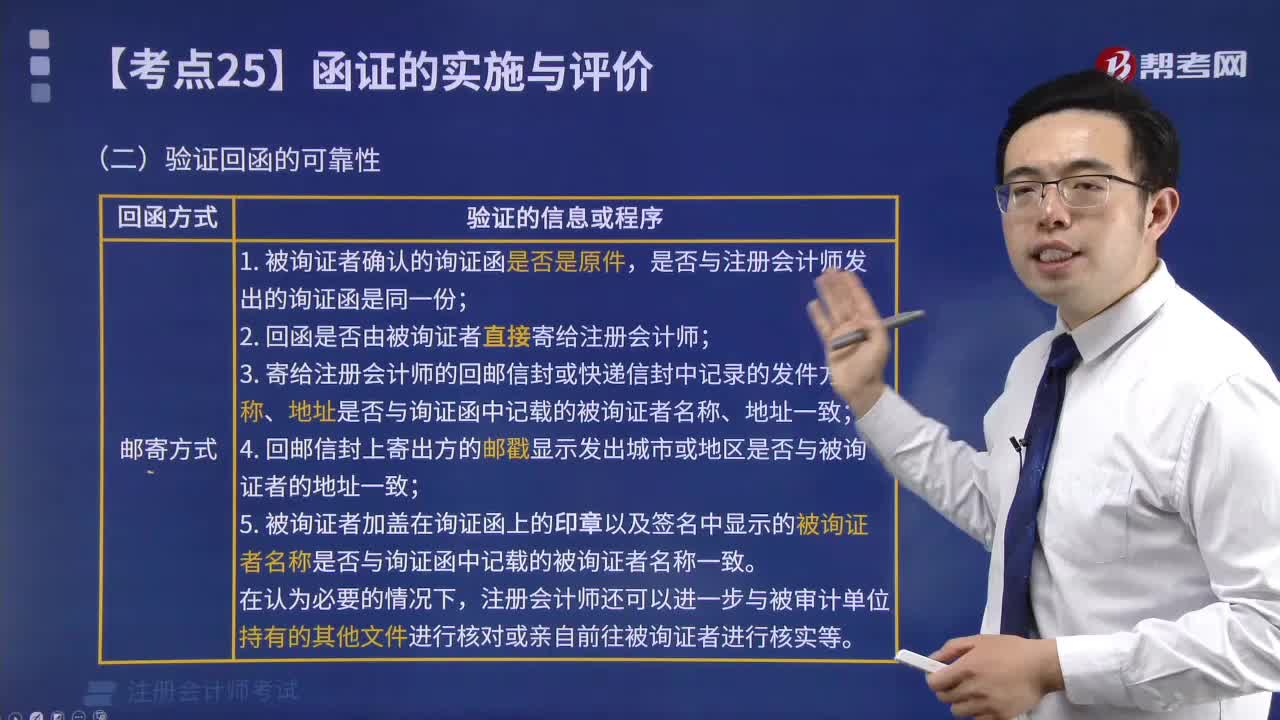

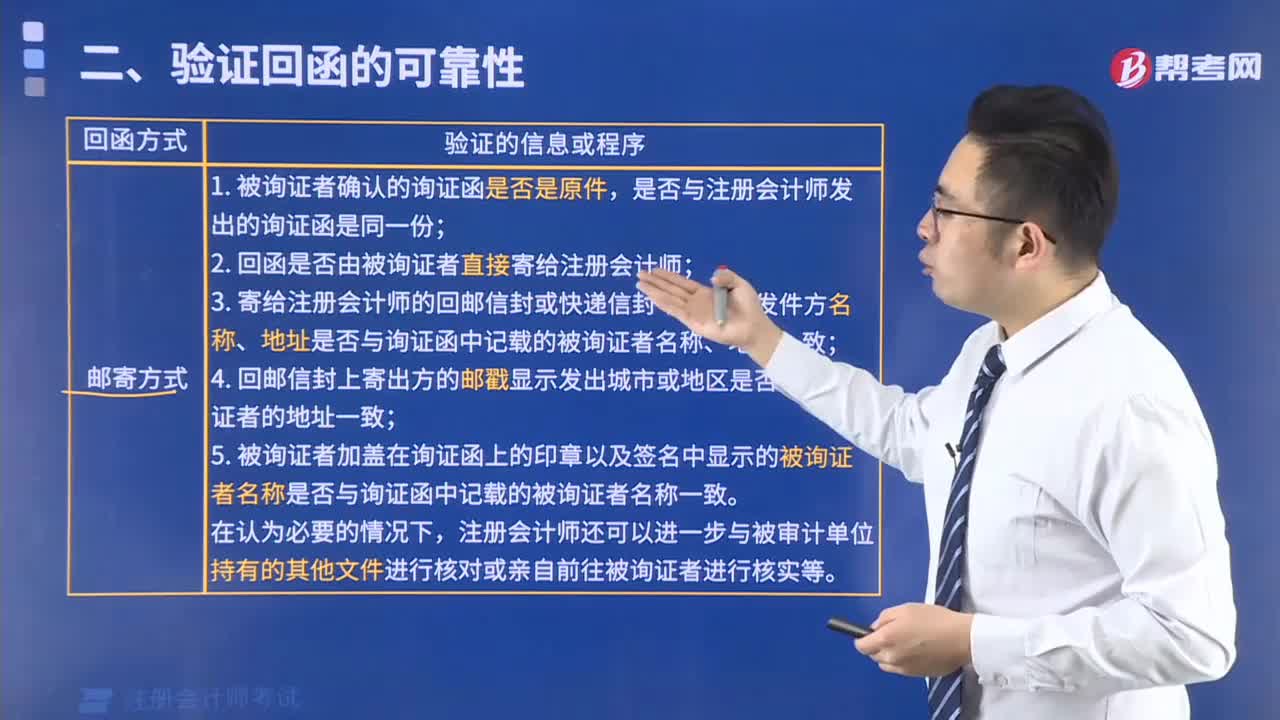

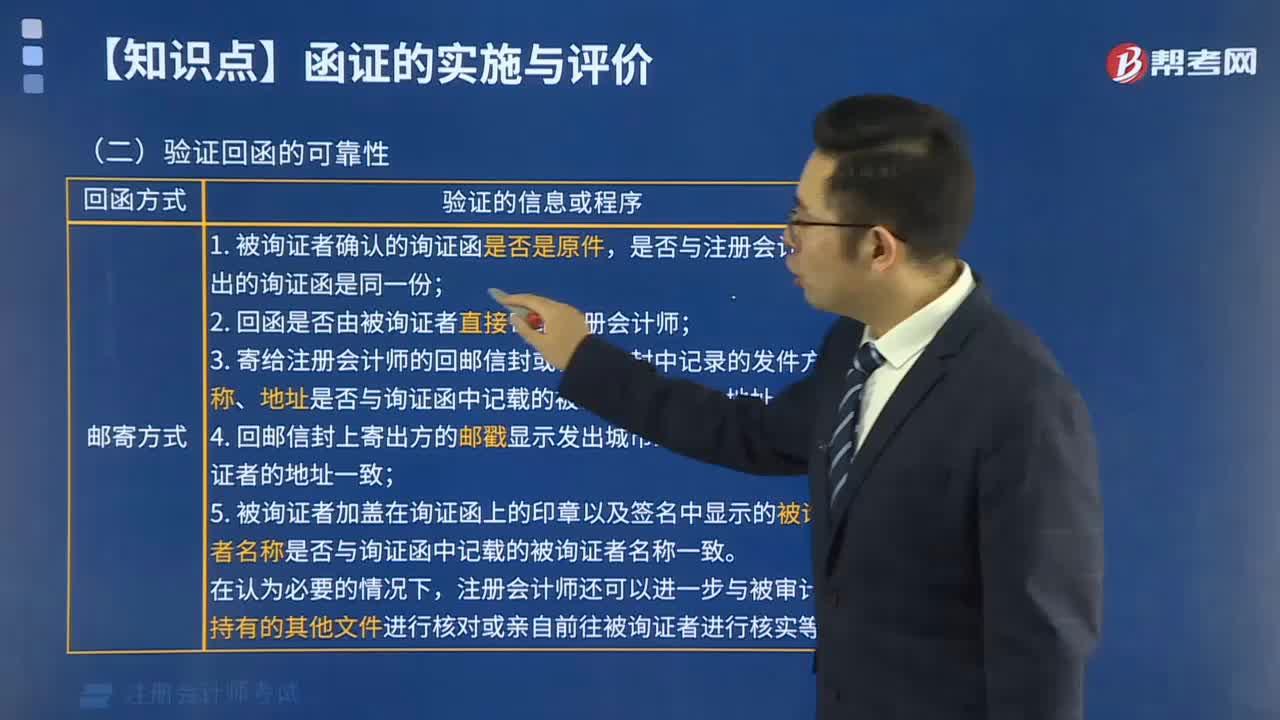

03:43怎样评价通过邮寄方式收到的回函的可靠性?:怎样评价通过邮寄方式收到的回函的可靠性?被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及客观性;是否与注册会计师发出的询证函是同一份;(2)回函是否由被询证者直接寄给注册会计师;(3)寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;(4)回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

06:10

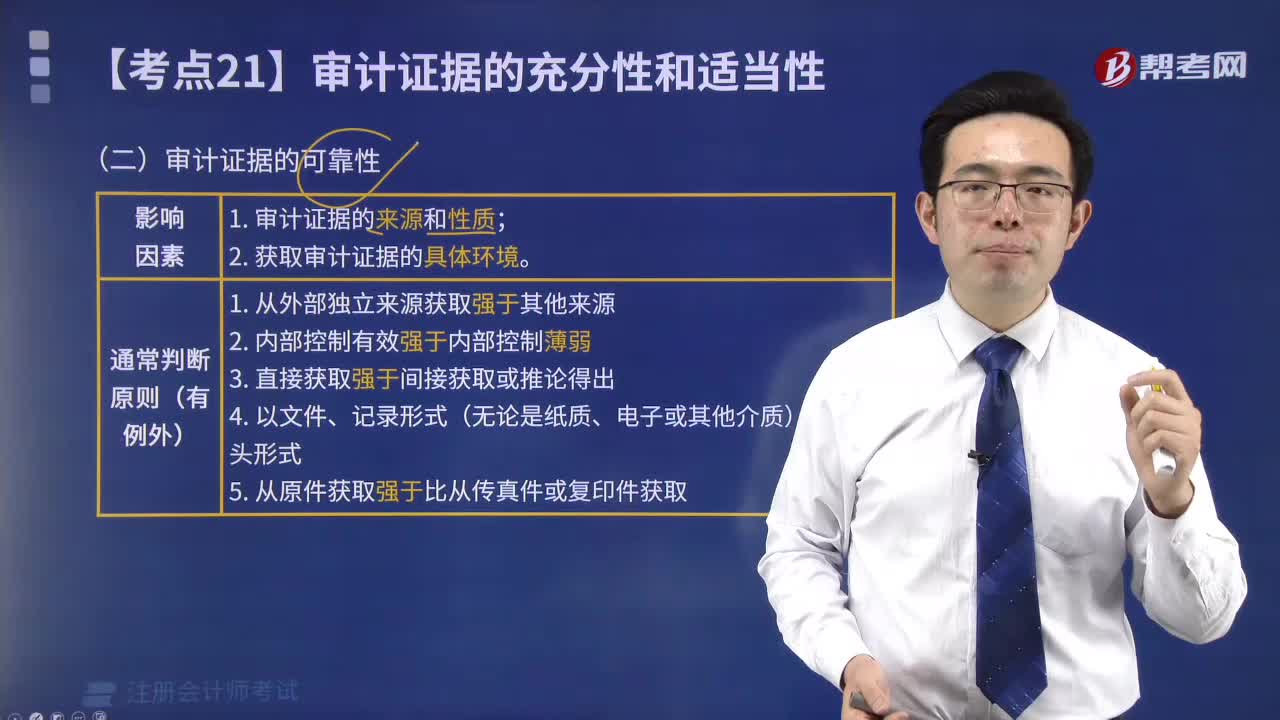

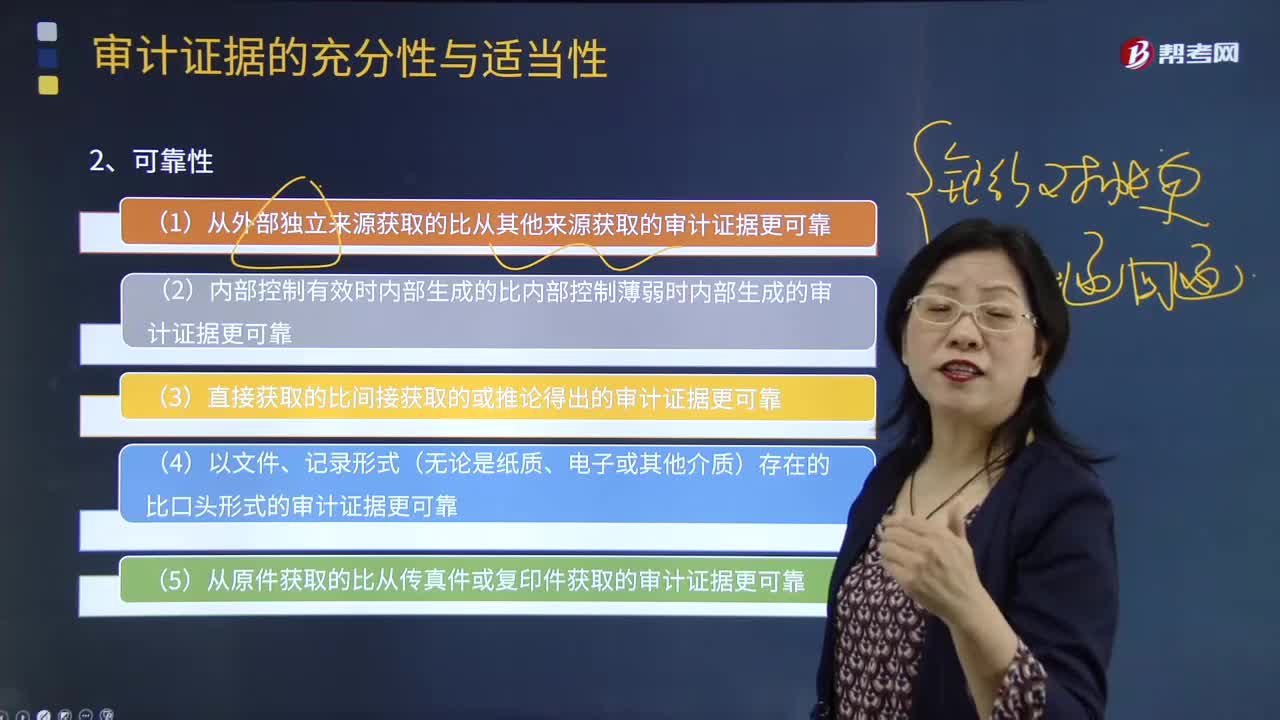

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日