下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:05

01:05如何区分旧货、旧固定资产以及其他物品?:如何区分旧货、旧固定资产以及其他物品?1. 旧货首先指的是专门用于出售的货物,主要用途是经营。所谓旧货,是指企业自身没有使用过的,进入二次流通渠道时具有部分使用价值的货物(如旧汽车、旧摩托车和旧游艇)。2. 旧固定资产是指企业自己使用过的,在企业账上作为固定资产管理并计提折旧的固定资产。3. 旧物品是指企业已经使用,且自身价值较小可以不作为固定资产管理并核算的包装物等其他低值易耗品。

00:20

00:20销售收入净额是什么?:销售收入净额,是指销售收入减去当期销售收入中扣除的项目,如销售折扣、销货折让等。销售收入净额不是销售利润,不需要减去成本开支。

00:22

00:22销售成本计算公式是什么?:销售成本计算公式是什么?销售成本=工厂成本+销售费用,销售成本指已销售产品的生产成本或已提供劳务的劳务成本以及其他销售的业务成本,包括主营业务成本和其他业务成本。

00:44

00:44月销售额10万以下,为什么还需要上缴增值税?:月销售额10万以下,为什么还需要上缴增值税?普票不含税金额填报的时候填列在免税栏,代开的增值税专票不享受免征优惠。贵公司申报了但填写错误,在申报系统先找一下修改申报,一般是可以撤销申报重新填报的,如果不能修改重报就只能到税务局窗口更正申报了。

00:40

00:40实物奖励是否视同销售?:实物奖励是否视同销售?计入销售费用——福利费,可以税前扣除。根据《中华人民共和国企业所得税法实施条例》规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。如果是自产商品,增值税要视同销售。

00:48

00:48销售返利如何进行税务处理?:销售返利如何进行税务处理?有多种方式处理,但不同的处理方式所承担的税务各不相同,以下两种税负较低:1.通过销售折让方式处理,返利通过开具增值税红字发票处理;2.通过商品抵顶平销返利,按收到的全部货款和发出的全部商品开具增傎税发票。具体采用何种方式,还需要结合交易双方实际情况。

00:33

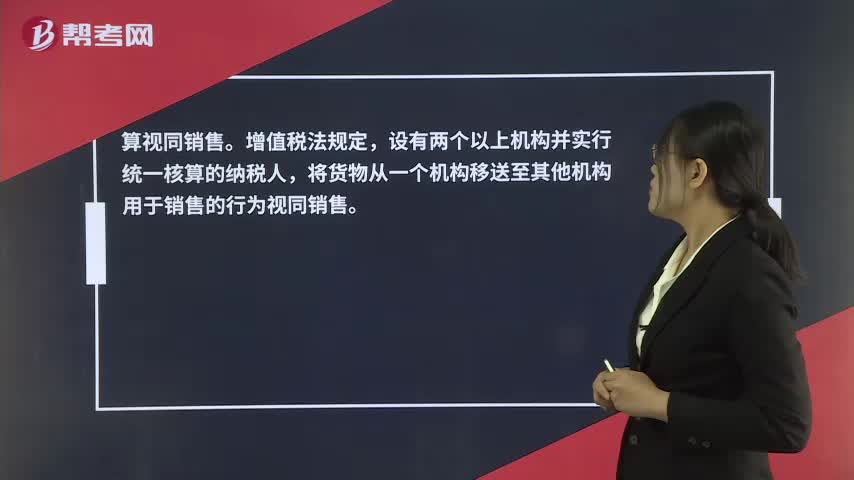

00:33生产服装的企业将服装发到外省直销店销售视同销售吗?:生产服装的企业将服装发到外省直销店销售视同销售吗?算视同销售。增值税法规定,设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售的行为视同销售。

02:43

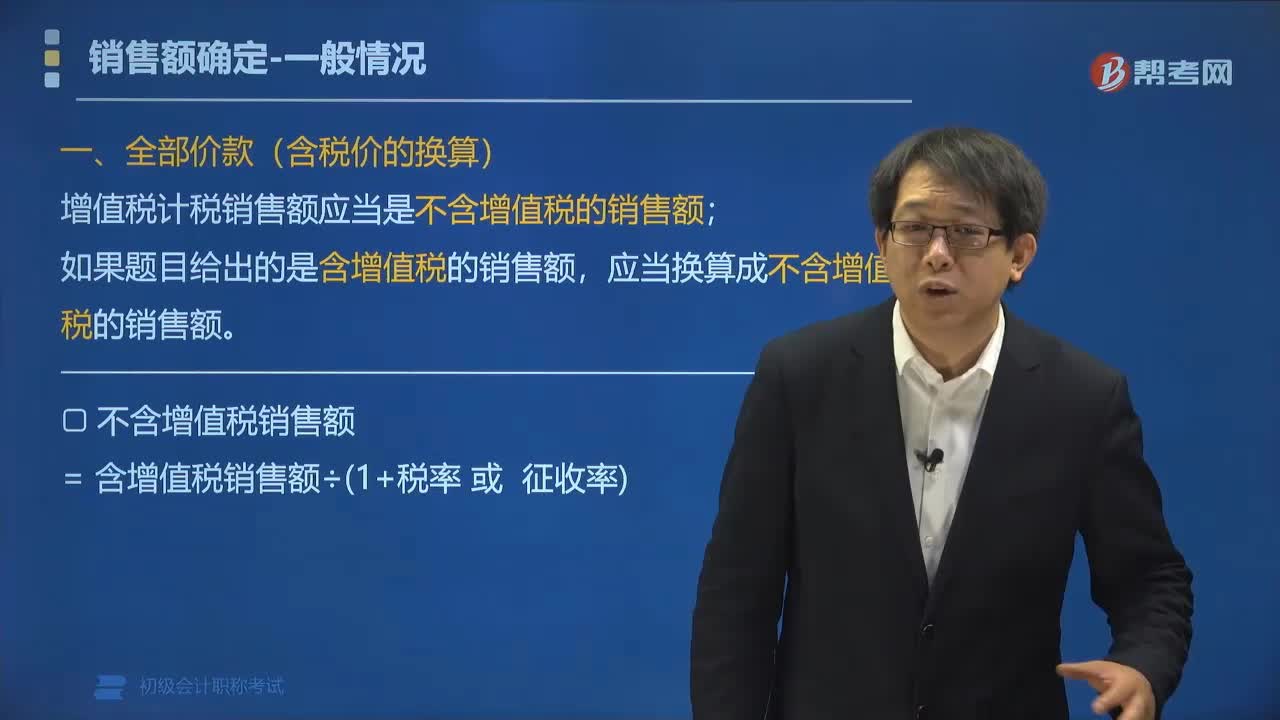

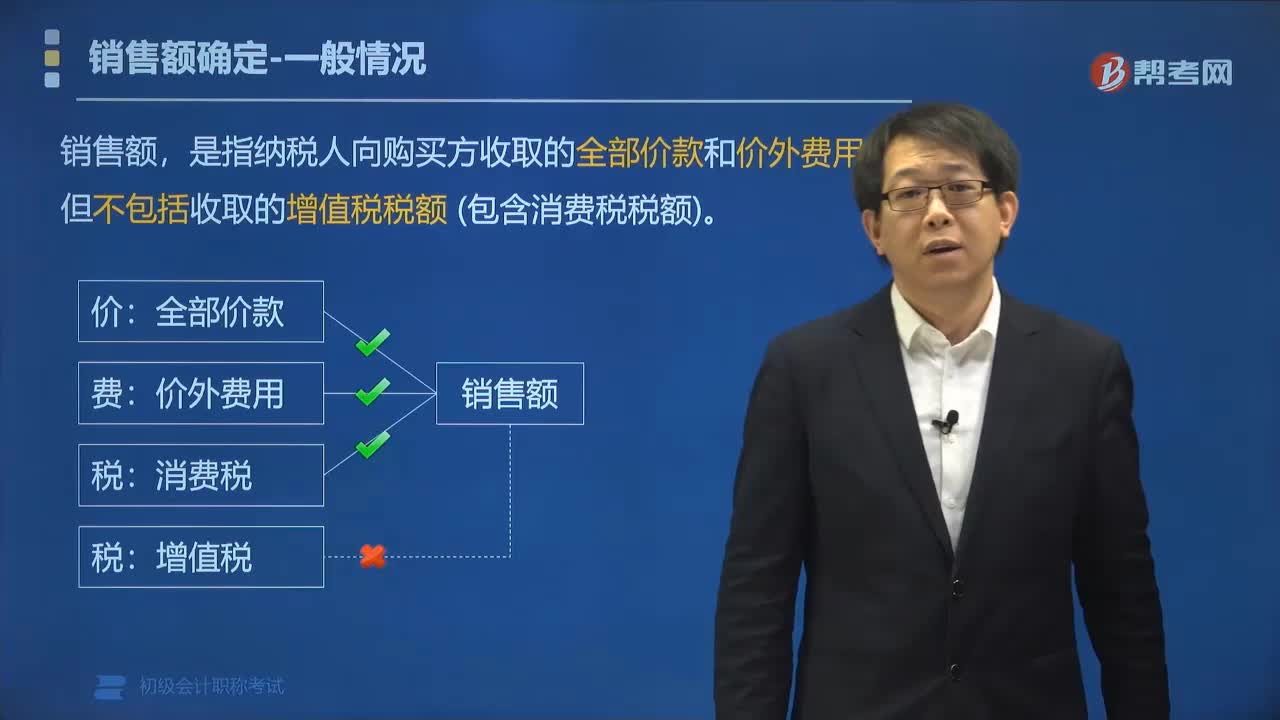

02:43增值税销售额中包含哪些项目?:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。1.承运部门的运输费用发票开具给购买方的;(三)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

01:27

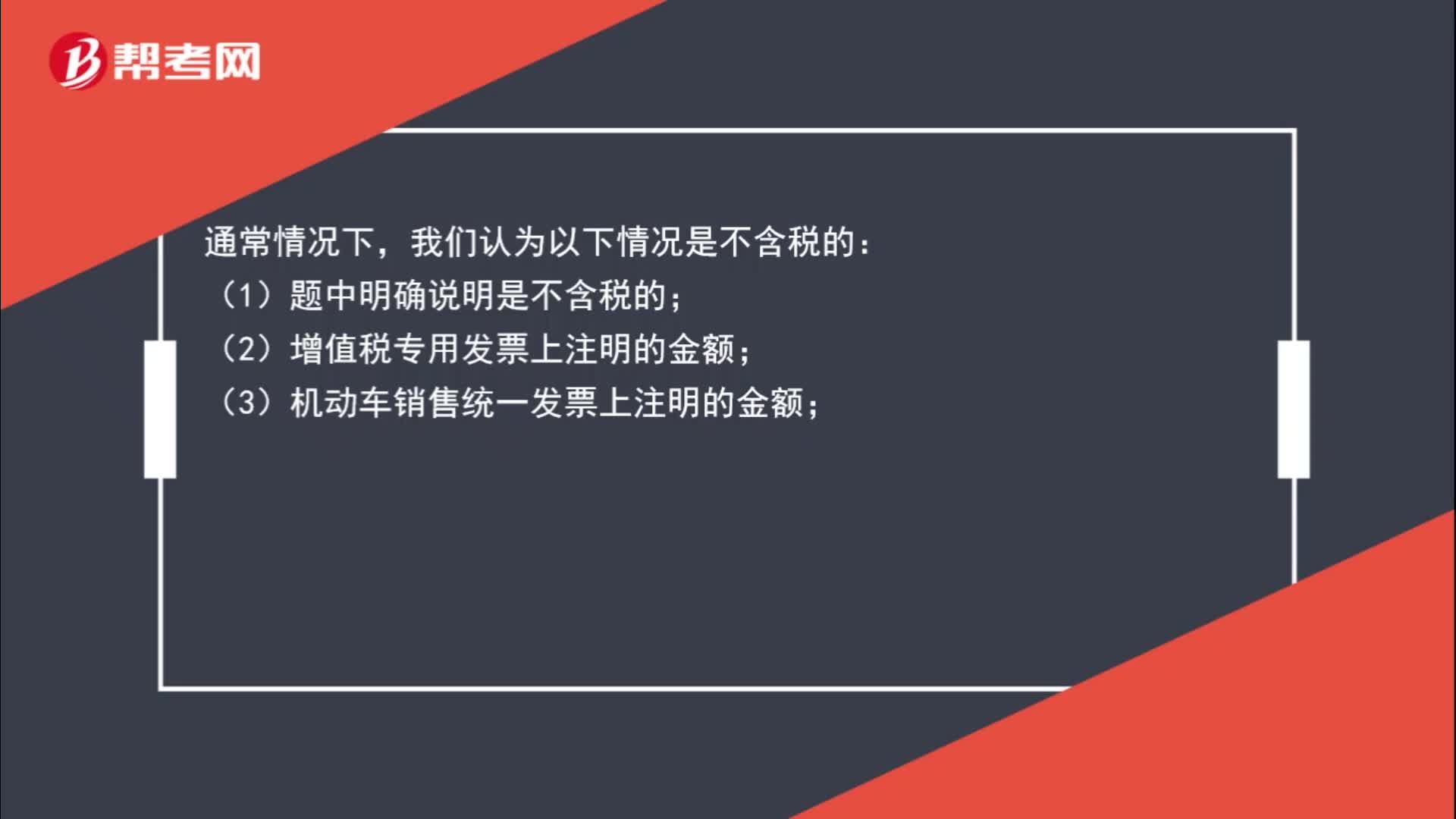

01:27如何判断销售额是否含税?:如何判断销售额是否含税?我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;(6)按规定抵扣了进项税额的货物的成本。

01:05

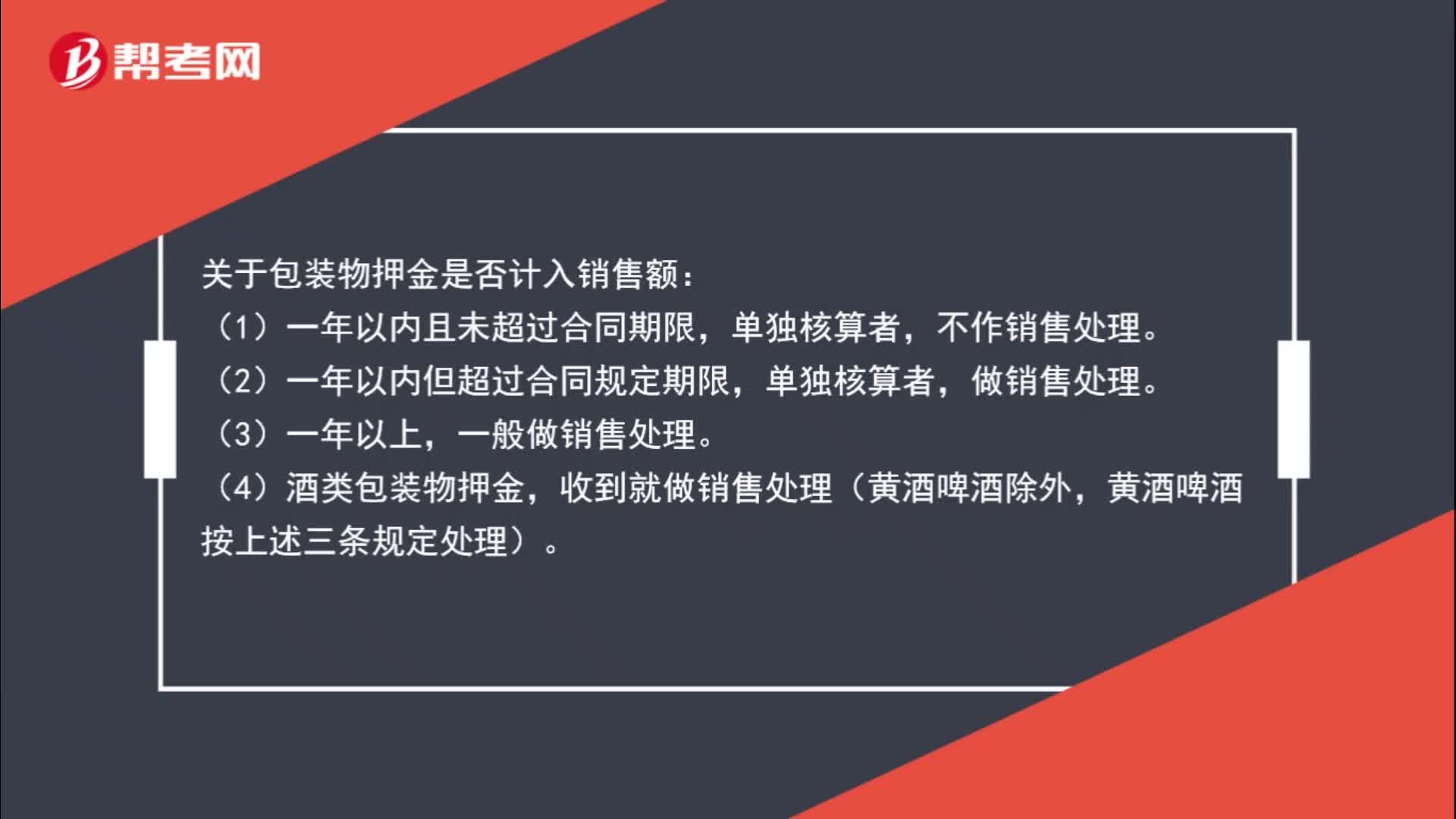

01:05包装物押金是否计入销售额?:关于包装物押金是否计入销售额:(1)一年以内且未超过合同期限,不作销售处理。(2)一年以内但超过合同规定期限,单独核算者,(3)一年以上,一般做销售处理。(4)酒类包装物押金,收到就做销售处理(黄酒啤酒除外,黄酒啤酒按上述三条规定处理)。

00:31

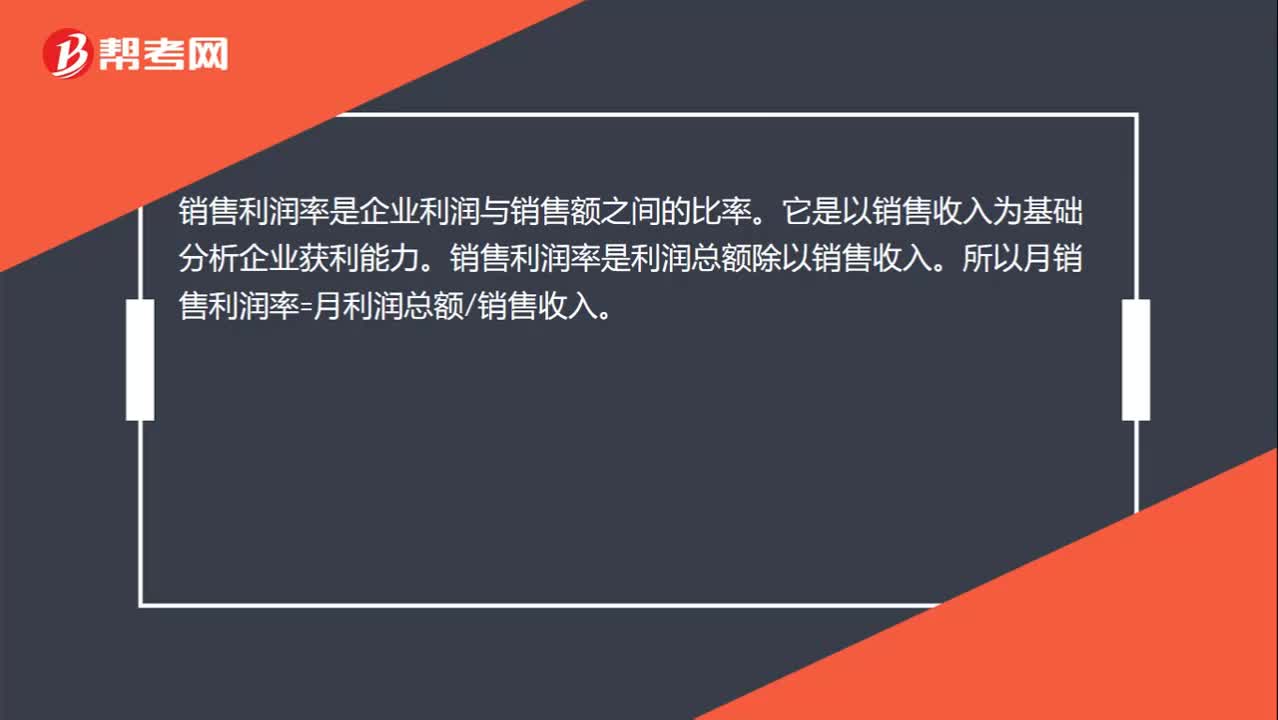

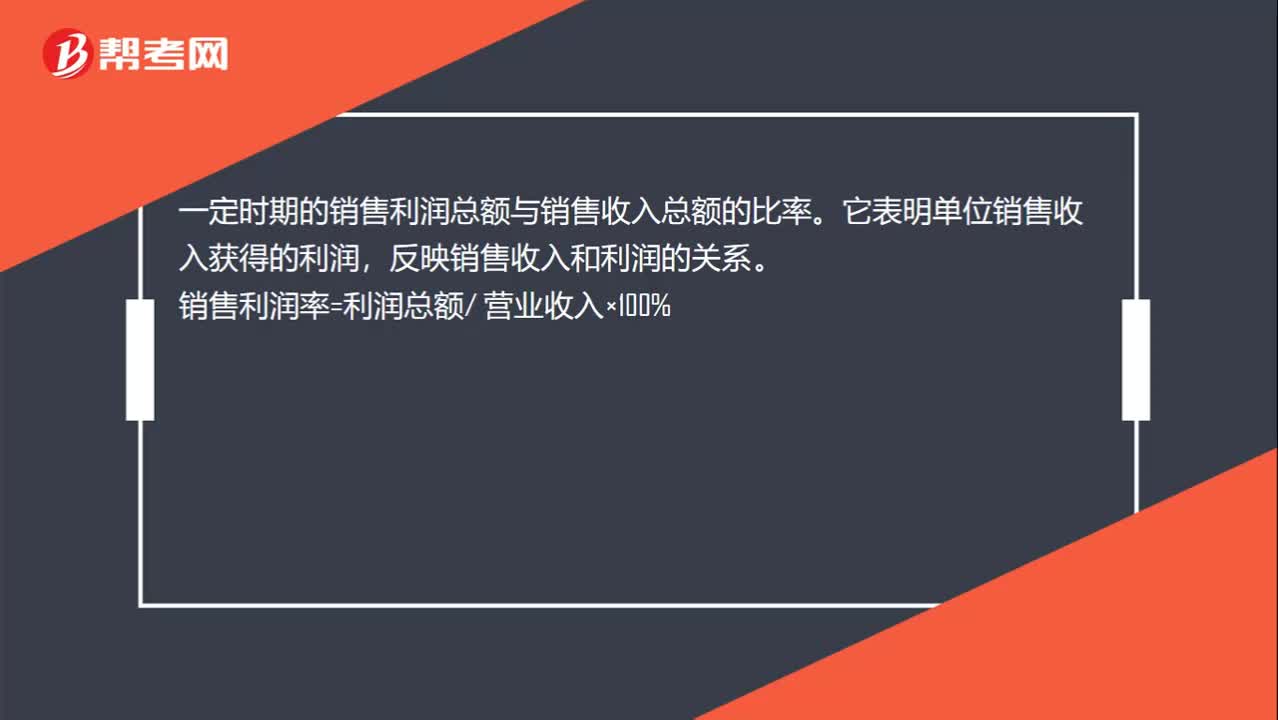

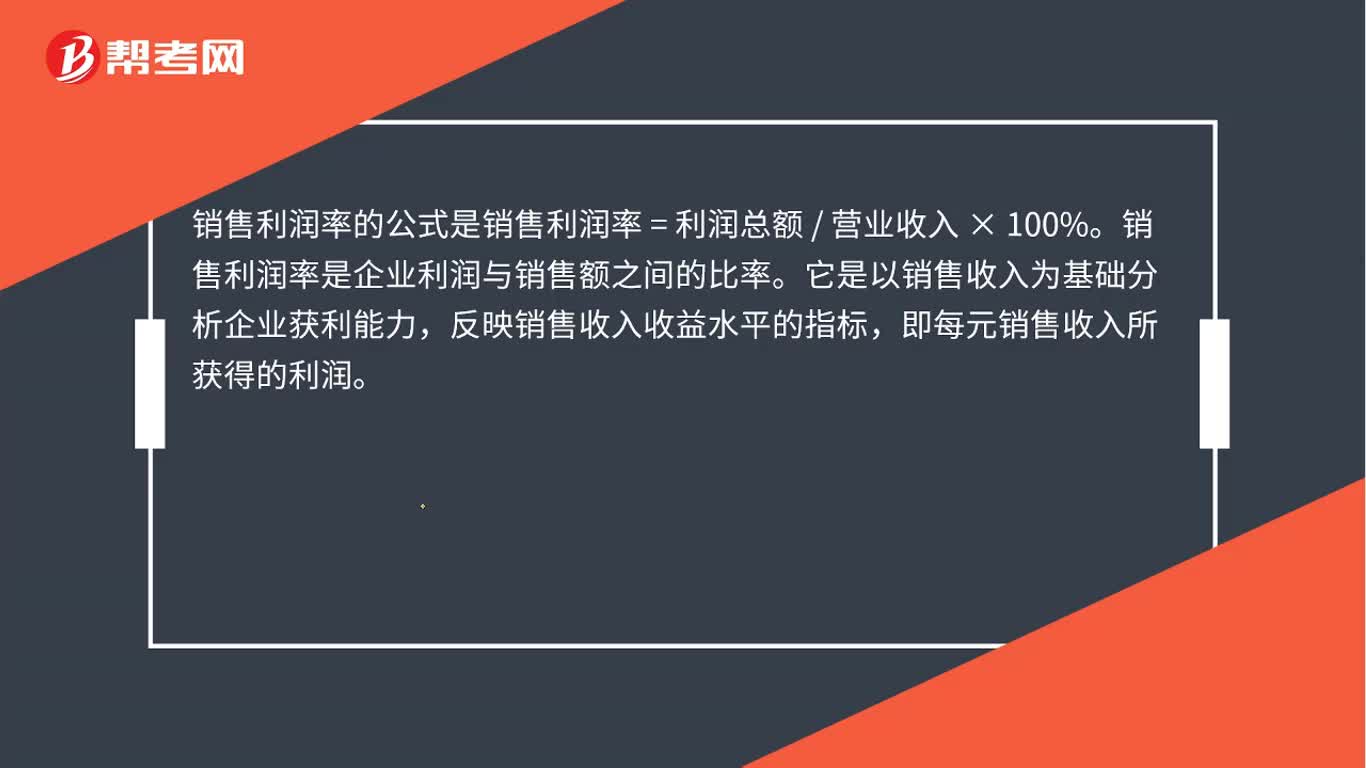

00:31销售利润率公式是什么?:销售利润率公式是什么?销售利润率的公式是销售利润率=利润总额营业收入×100%。销售利润率是企业利润与销售额之间的比率。它是以销售收入为基础分析企业获利能力,反映销售收入收益水平的指标,即每元销售收入所获得的利润。

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日