下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年基金从业资格考试《私募股权投资》考试共100题,分为单选题。小编为您整理第五章 股权投资基金的投资5道练习题,附答案解析,供您备考练习。

1、企业价值/息税前利润倍数法的企业价值计算公式为()。【单选题】

A.股权价值+净利润

B.净利润+所得税+利息

C.EBIT×(EV/EBIT 倍数)

D.EBITDA×(EV/EBITDA 倍数)

正确答案:C

答案解析:选项C正确,息税前利润的计算公式为:息税前利润(EBIT)=净利润+所得税+利息企业价值/息税前利润倍数法的企业价值计算公式为:EV = EBIT×(EV/EBIT倍数)

2、企业价值/息税前利润倍数法剔除了()的影响。【单选题】

A.资产结构

B.股权结构

C.股本结构

D.资本结构

正确答案:D

答案解析:选项D正确,企业价值/息税前利润倍数法剔除了资本结构的影响。市盈率倍数法是以利润指标作为估值基础的,而净利润归属于股东,无法反映债权人的求偿权,当目标公司与可比公司的资本结构存在较大差异时可能导致错误的结果。而息税前利润是向所有股东和债权人分配前的利润,因此不受股权和债务的比例即资本结构的影响。

3、折现现金流估值法的基本原理是将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。用公式表示为,其中:V为();为();TV为();n为()。【单选题】

A.目标企业价值,第t期的现金流,现值,终期

B.目标企业价值,第t期的现金流,终值,详细预测期数

C.目标企业价值,第t期的现金流,终值,终期

D.目标企业价值,第t期的现金流,现值,详细预测期数

正确答案:B

答案解析:选项B正确,折现现金流估值法的基本原理是将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。折现现金流估值法的计算公式可以表示为:,其中,V为价值,t为时期,CFt为第t期的现金流,r为未来所有时期的平均折现率,n为详细预测期数,TV为终值。

4、成熟阶段企业的业务尽职调查的考察重点是()。Ⅰ.管理团队、资产质量、融资结构Ⅱ.产品服务、发展战略及市场因素Ⅲ.融资运用、发展战略以及风险分析Ⅳ.为管理团队和产品服务部分【单选题】

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅲ

正确答案:D

答案解析:选项D正确,不同企业类型及所处发展阶段的目标公司调查内容的侧重点也不同。对于处于相对较早发展阶段的创业企业,业务尽职调查的重点是管理团队和产品服务部分;对于处于扩张期的企业,管理团队也是尽职调查重点关注的事项,对产品服务、发展战略及市场因素的关注程度相对早期企业要更高一些;对于成熟阶段的企业,尽职调查问题则更为广泛,管理团队、资产质懂、融资结构、融资运用、发展战略乃至风险分析都是需要考察的部分。

5、下列内容文件不属于尽职调查报告的附件部分的是()。【单选题】

A.风险揭示书

B.审计报告

C.法律意见书

D.行业分析报告

正确答案:A

答案解析:选项A不属于,尽职调查报告的附件部分主要包括:审计报告、法律意见书、行业分析报告等。

95

95股权投资基金募集的合格投资者标准是什么?:股权投资基金募集的合格投资者标准是什么?合格投资者是指在证券退出市场时接受所发行证券让渡的人或公司。并将已发行证券转卖给合格投资者。1. 股权投资基金应当向合格投资者募集,单只股权投资基金的投资人数累计不得超过《证券投资基金法》《公司法》《合伙企业法》等法律规定的主体特定数量。募集以股权投资基金份额或其收益权为投资标的的金融产品,3. 募集机构应当确保投资者已知悉股权投资基金的投资条件。

87

87私募基金募集机构对投资者的资格审查包括哪些内容?:私募基金募集机构对投资者的资格审查包括哪些内容?募集机构应当要求投资者提供必要的资产证明文件或收入证明。合格投资者应当符合《私募投资基金监督管理暂行办法》的相关规定,即投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:募集机构应当合理审慎地审查投资者是否符合私募基金合格投资者标准。

223

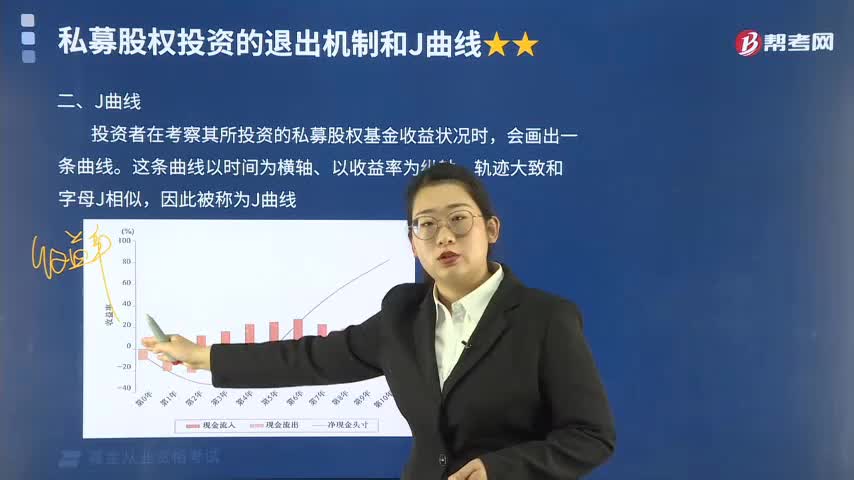

223什么是私募股权投资的J曲线?:什么是私募股权投资的J曲线?投资者在考察其所投资的私募股权基金收益状况时,私募股权基金在其投资项目的前段时期,私募股权基金所投资的项目能够给投资者带来收益,整个私募股权基金的收益率会快速攀升,私募股权投资通常并不是在一两年内能够获得回报;就不利于投资者实现长期的收益目标。尽快达到投资者所期望的收益。B. 能够衡量私募股权基金总成本和总潜在回报,能够给投资者带来正收益

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料