最近,一部西虹市电影在会计人的朋友圈刷屏了,因为这部电影的女主角夏竹就是做会计的,电影很多内容和会计有很大的关系,尤其是对账这一块的,有必要和大家说一说。

最近,一部西虹市电影在会计人的朋友圈刷屏了,因为这部电影的女主角夏竹就是做会计的,电影很多内容和会计有很大的关系,尤其是对账这一块的,有必要和大家说一说。

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

最近,一部西虹市电影在会计人的朋友圈刷屏了,因为这部电影的女主角夏竹就是做会计的,电影很多内容和会计有很大的关系,尤其是对账这一块的,有必要和大家说一说。

《西红柿首富》这部电影主要讲述男主(王多鱼)为了能够继承二爷爷300亿遗产,需要在30天合理合法花光10亿,并且不能有资产遗留,条件限制内花光,为了监督男主,公正方派遣了以为财务(夏竹)做好财务记录,这过程发生喜怒哀乐等一系列故事,就在故事最后,10亿马上花光了,但是有2000元的账目对不上,原因是被某一员工没有上报,对于财务人而言,如果帐对不上就报数了,就是做假账,所以对账这一块会计人务必要注意。

剧中女会计在财务上账上都做到了严格把关,才避免了错账的发生,如何避免对账错误,大家必须仔细阅读:

一、这些情况财务可能对不上账,大家务必要仔细

在财务工作中,为了保证现金的安全,需要财务人员定期清查现金。很多时候在盘点现金时候都会出现账实不符的情况,或者长款或者短款。

财务人员日常工作都是细心谨慎,可是为什么还会出现这样的情况呢?出现现金长款或短款主要是以下这些原因造成的,现整理如下:

1、看错凭证的金额位数,或将金额颠倒看错。如把元看成角、分,把69看成96等。

2、凭证大、小写金额不一致,未严格复核,就按大写(或小写)金额收款或付款。

3、一笔收款(或付款)有若干张凭证,加计总数时没有认真进行复核,为图省事,不使用计算器,总金额计算有误。

4、在收款、付款中有抵收抵付的现金凭证,在计算扣减时未认真复核,以至计算错误。

5、违背收款、付款操作规则,没有及时在凭证上加盖“收讫”或“付讫”专用章,以至发生重付、少收。

6、没有及时登记“现金日记账”不慎将凭证遗失。

7、去银行提现金或收取外单位(个人)大额款项,未能核对查实就予以签收,造成错款。

8、一笔款未收完,又接着收第二笔,搞乱缴款者的款项。

9、收款清点完毕,对券别加计总数时不认真复核,发生加错金额、看错金额、看错券别、看错大数、点错尾数等差错。

10、初点不符,复点相符,不再进行第三次核实,实际有误,就作无误收下。

11、缴款者交来的现金零乱,只以初次清查计算的数目为准。

12、把自己的款与他人的款混淆在一起,误作长款退给了他人。

13、忘记将应找补的现金还给缴款者。

除此之外,还可能因财务人员未看清凭证上所列的付款金额数,粗心大意,随手付出,或者贪图方便,付款时不用计算器加计券别,单靠心算,以至出错。

财务人员应尽量避免这些错误,如果出现的话应该及时予以纠正,如发现有待查明原因的现金短缺或溢余,应先通过“待处理财产损益”科目核算,属于应由责任人赔偿的部分,计入其他应收款,属于无法查明原因的部分,计入管理费用。

二、会计和出纳记账、对账小常识

登记现金日记账(亦称现金出纳登记簿)与银行存款日记账,是出纳员的重要工作,一定要认真仔细才行。应像要求会计员记账一样,出纳员也必须按规定记好账、结好账、对好账。

(一)正确建立新账。

不论是新接出纳工作,还是老出纳人员,年初建立新账时应将上年年终余额过入“余账”栏,不得先过入“发生额”栏,再过入“余额栏”。

(二)序时记账。

现金日记账与银行存款日记账,必须按发生业务的时间先后顺序登记,并要求逐笔记录,按日结记当天发生额及其余额,与库存现金数进行核对,看是否账款相符。

(三)正确更正错账。

记错账或结错账是常有的事。会计制度历来规定,财会人员要按正确的方法改正错账,不准就字涂改或个别数字涂改,不准挖、补、刮、擦,更不准用消字灵褪色涂改。

(四)正确选用账本。

由于现金出纳登记簿与银行存款日记账均属日记账,所以必须用订本账册,而不得用活页账。订本账的账页数固定、页码事先印在账页上,如记账时形成隔页、跳行,应划红叉或红线注销,并用红字写上“此页空白”、“此行空白”等字样,不准将账页撕掉。

(五)正确对账。

每日结完现金日记账后,将余额与库存现金结存数进行核对,以求账款相符。单位、企业的会计账一般要求日清月结,当会计结完账后,出纳员应主动报出现金结存数与会计员对账。出纳员还必须经常与银行对清存款项目,使单位存款日记账与“银行存款”科目对账单的余额保持一致。其对账方法一般以“对账单”为依据,与存款日记账所记载的收支项目逐笔核对。

有些出纳员记载存款日记账时,将某些原始凭证汇总下账,如将同一天签发的转账支票存根或现金支票存根汇总到一张记账凭证上,一次记入银行存款日记账内,而银行的“对账单”上却是逐笔记账,这样,单位出纳员就应当用这些汇总记账的原始凭证逐一与银行“对账单”核对。如在期末(月末、季末、年末)与银行“对账单”核对不上,则按“未达账项”处理,业务量不多的单位,可将未下账单据逐笔与银行“对账单”核对;若业务量较多,需编制“银行存款余额调节表”,将银行已入账企业未入账、银行已出账企业未出账的凭证加、减汇总到单位存款日记账余额内,看是否平衡。

如经过调节后,单位银行存款日记账与银行“对账单”余额仍不能相符,则应轧出差额,澄清出银、企双方账务不符的笔数,及时主动找银行对账,并弄清楚情况,妥善处理。

开户单位每接到一张银行存款“对账单”,就应当及时与银行存款日记账勾笔核对,不应推迟到期末集中核对。银行存款“对账单”不能代替单位存款日记账。全年“对账单”要逐一收集,完整保存,装订成册,与银行存款日记账一起存档保管。

本文来源:吉林会计网、山西航天信息

262

262如何理解对账?:如何理解对账?

79

79银行存款上年度账做错如何调整?:银行存款上年度账做错如何调整?以前年度错账调整:一、对上年度税收发生影响的:1. 在上一年度决算报表编制前发现的:直接调整上年度账项,对于影响利润的错账须一并调整“2. 在上一年度决算报表编制之后发现的:②对于影响上年利润的项目,以前年度损益调整”但与本年度核算和税收有关的:可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。根据错账发生的时间不同。

73

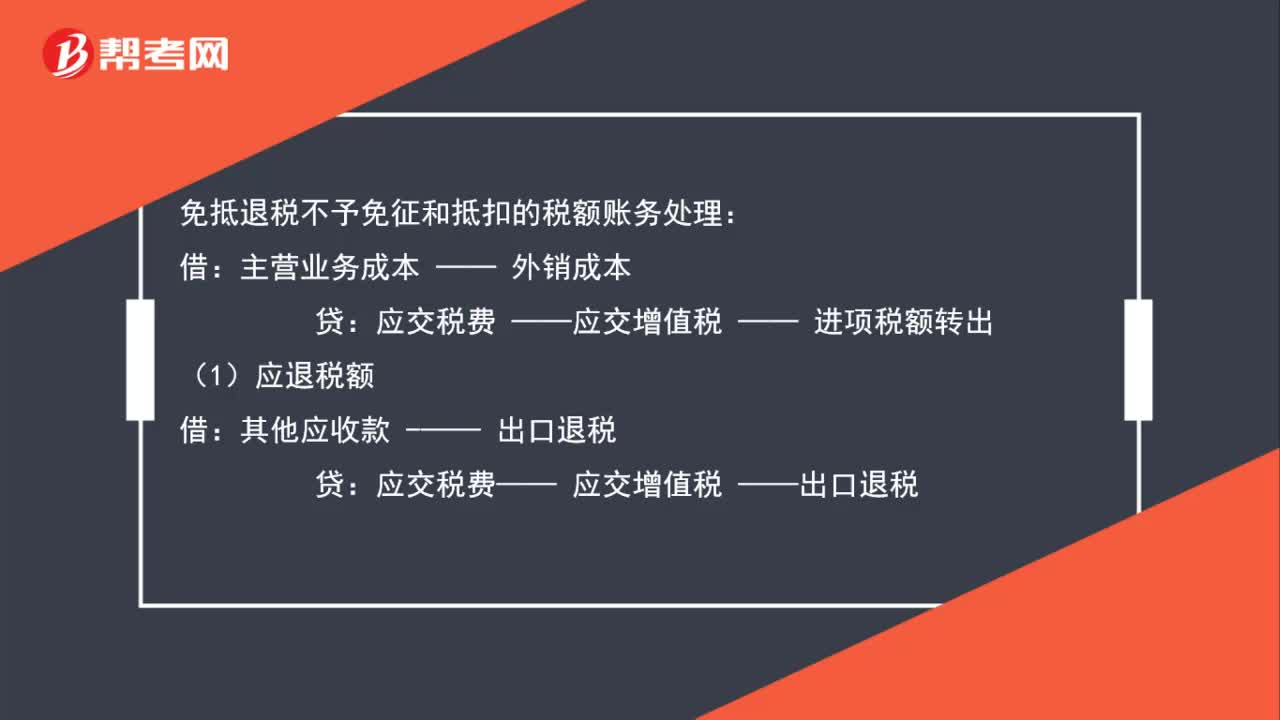

73出口中的免抵退税不予免征和抵扣的税额账务如何处理?:出口中的免抵退税不予免征和抵扣的税额账务如何处理?免抵退税不予免征和抵扣的税额账务处理:主营业务成本:—— 外销成本:——应交增值税 —— 进项税额转出:(1)应退税额:应交税费——应交增值税 ——出口退税(2)免抵税额应缴税费 ——应交增值税——出口抵减内销的应纳税额贷应交税费 ——应交增值税——出口退税(3)次月收到退税款时借银行存款贷其他应收款——出口退税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料