下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国家统计局怒谴上市公司到底是何缘由?且看下文分解。相信大家对初级会计职称都有所了解了吧,在日常生活中也是有所接触的,特别是对于会计专业考生来说,这算是报考难度较小的考试了,那么问题来了,对于初级会计职称相关热点问题,你都了解了吗?接下来,就和帮考网一起来看看具体情况吧!

据悉,国家统计局昨天发布《关于确保上市公司统计年报及时全面准确上报的通知》称,一些上市公司拒绝向统计部门报送有关统计年报。这一做法实属过分,是缺乏法律意识的体现。经统计局与证监会沟通,上市公司不得拒绝向政府部门履行报送统计资料的法定义务。 统计局称,一些上市公司以中国证监会下发的《关于做好上市公司2007年年度报告及相关工作的通知》(下称《通知》)为由,拒绝向统计部门报送有关统计年报。“经我局与中国证监会沟通确认,证监会《通知》中关于上市公司向有关部门提供年度统计报表的规定,目的在于要求上市公司更好地履行信息披露义务,公平、公正地向有关部门和社会公众披露有关信息,而不是让上市公司拒不履行法定统计报送义务。”

此外,统计局称,证监会和证交所对上市公司披露信息只有最后期限和最少内容的要求,并没有限制上市公司提前披露或增加披露内容。上市公司必须切实履行向政府部门报送资料的法定义务,同时向社会公众履行信息披露义务。“向社会公众披露信息的时间和内容应当服从于向政府部门履行报告义务的时间和内容,而不是相反。”国家统计局强调。

最后,国家统计局表示,各级统计部门及其工作人员要严格遵守《证券法》和《统计法》的有关规定,对在统计调查中知悉的有关上市公司的信息采取严格的保密措施,不得用于统计以外的目的,也不得对外提供。同时,要加强对上市公司统计年报工作的执法检查,对迟报、拒报统计年报等统计资料和违法泄露、滥用上市公司统计资料的行为,依法予以严肃处理。一切行为都遵照法律规定,不可盲目举措。

以上就是关于国家统计局怒谴上市公司的全部内容啦!不知道是否对各位考生有所启迪呢?帮考网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后,帮考网预祝各位考生考试顺利,取得理想成绩。

252

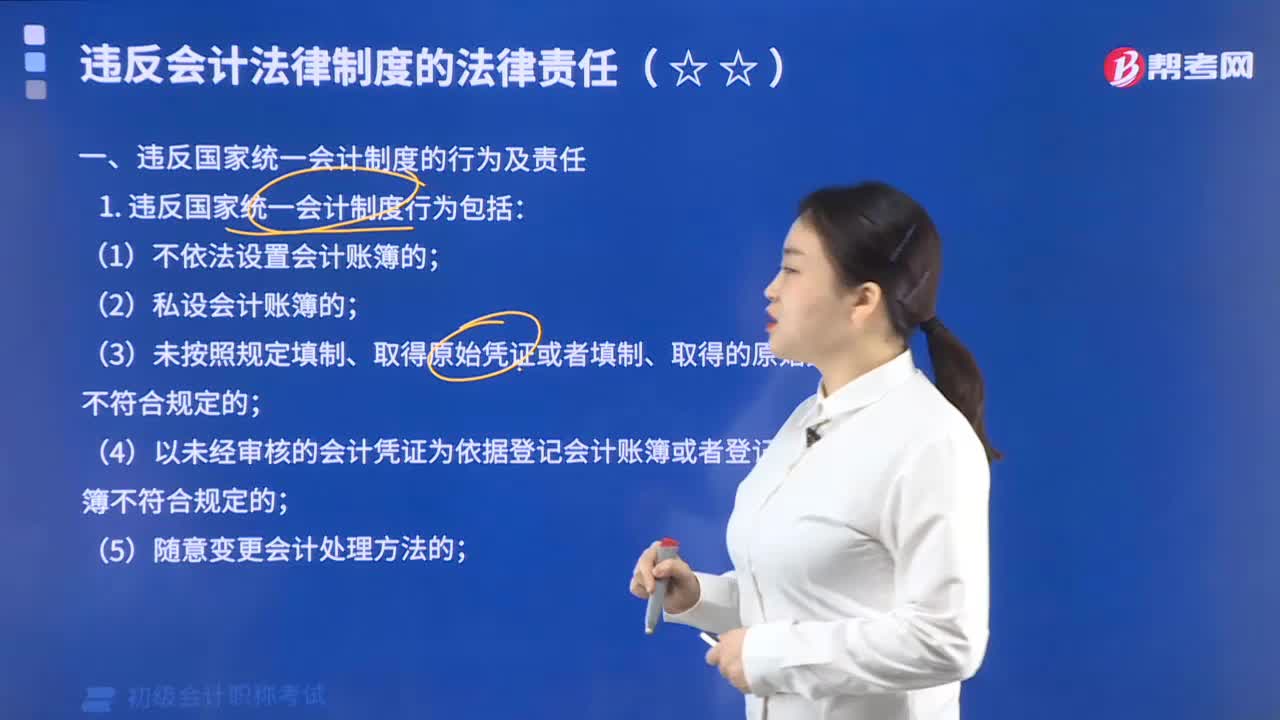

252违反国家统一会计法律制度的行为包括哪些?:违反国家统一会计法律制度的行为包括哪些?

47

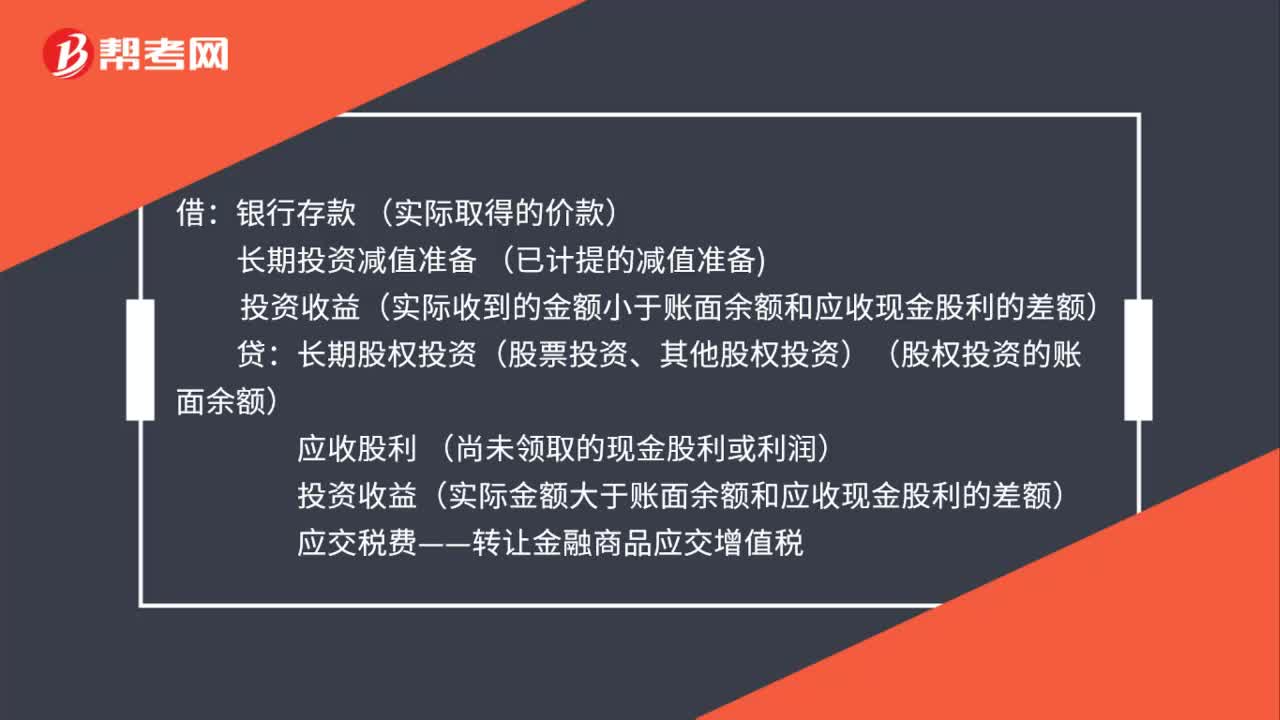

47转让上市公司股权的会计分录是什么?:转让上市公司股权的会计分录是什么?银行存款 (实际取得的价款):长期投资减值准备(已计提的减值准备投资收益(实际收到的金额小于账面余额和应收现金股利的差额)贷长期股权投资(股票投资、其他股权投资)(股权投资的账面余额)应收股利(尚未领取的现金股利或利润)投资收益(实际金额大于账面余额和应收现金股利的差额)应交税费——转让金融商品应交增值税

25

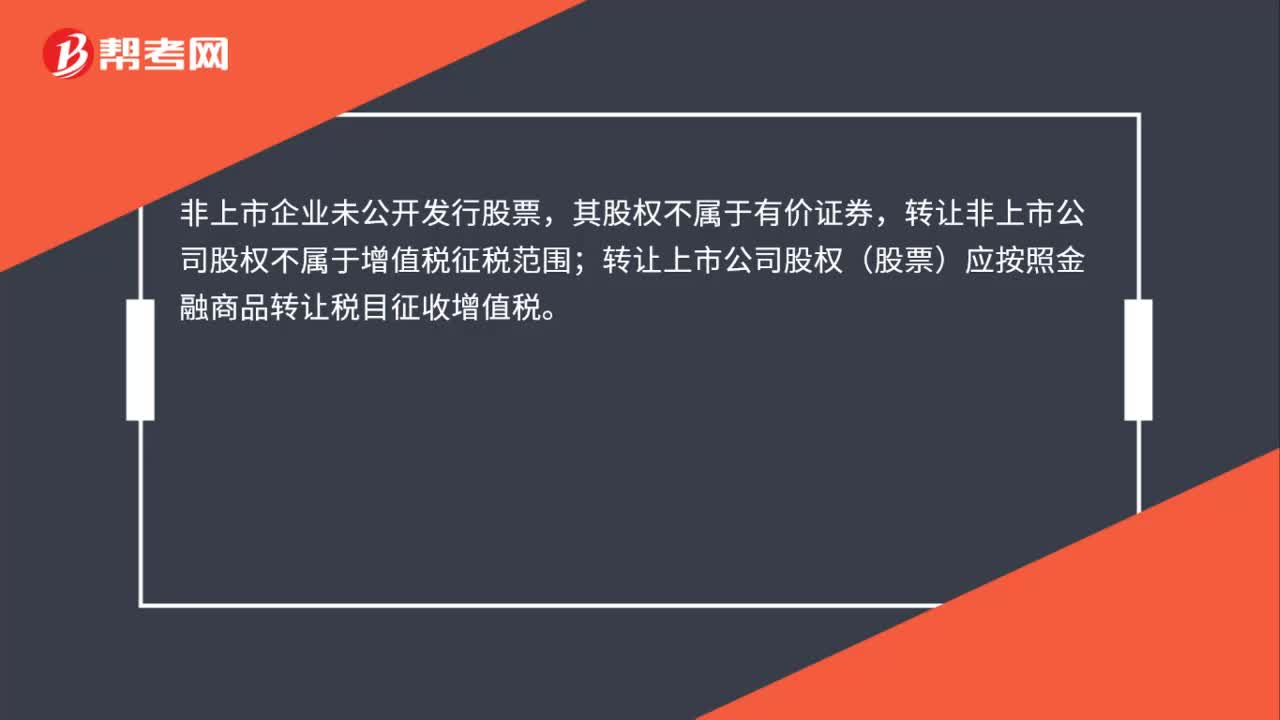

25转让非上市公司股权需要缴纳增值税吗?:转让非上市公司股权需要缴纳增值税吗?非上市企业未公开发行股票,其股权不属于有价证券,转让非上市公司股权不属于增值税征税范围;转让上市公司股权(股票)应按照金融商品转让税目征收增值税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料