下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

北辰投资性房地产计量内外有别影响不大?这是什么原因呢?相信大家对初级会计职称都有所了解了吧,在日常生活中也是有所接触的,特别是对于会计专业考生来说,这算是报考难度较小的考试了,那么问题来了,对于初级会计职称相关热点问题,你都了解了吗?接下来,就和帮考网一起来看看具体情况吧!

有消息称,A股报表用成本模式,H股报表用公允价值模式,北辰实业对投资性房地产的计量模式内外有别。不过,该公司昨日公布的年报显示,这一境内外会计准则差异对其净利润的影响并没有市场想象中的那么大。因为对投资性房地产用公允价值模式计量的因素,北辰实业H股报表净利润较A股报表增加近4600万元,增幅不到10%。

自从去年开始实施的新会计准则引入了公允价值模式,A+H股公司北辰实业执行新准则后会不会对投资性房地产选用新的计量模式,一度为投资者所关注。但该公司最终选择继续采用成本模式,从而在投资性房地产的计量上,产生了按境内外会计准则编制的两份财务报告间的差异。

但实际上,在投资性房地产领域,尤其是在公允价值的计量问题上,新会计准则与国际财务报告准则的相关规定仍然存在不同之处。与国际财务报告准则相比,新会计准则确定投资性房地产公允价值的标准更为严格,新会计准则要求公司应从活跃的房地产交易市场上取得同类或类似房地产的市场价格其他相关信息,从而对投资性房地产的公允价值作出合理的估计,不允许公司采用估值技术确定投资性房地产的公允价值。所以,北辰实业的这种内外有别是有道理的。

而在公允价值计量模式下,投资性房地产不提折旧或摊销,公允价值与原账面价值之间的差额计入当期损益。因此,两种计量模式对净利润的影响体现在两块。其一,是否计提折旧或摊销。北辰实业境内外会计准则差异调节表显示,因为不对投资性房地产计提折旧,其H股报表净利润较A股增加3460.5万元。其二,是否将公允价值变动部分计入损益。因为确认了投资性房地产公允价值变动损益,北辰实业H股报表净利润较A股增加1139万元。北辰实业A股报表净利润为46183万元,上述两块共增加4599.5万元,增幅不到10%。

但是,由于境内外准则差异对净资产的影响是多年累积的结果,所以,两种计量模式对北辰实业净资产的影响数额要大一些。北辰实业两张报表净资产因该因素造成的差异为12.18亿元,H股报表较A股报表增加14%左右。

以上就是关于北辰投资性房地产计量内外有别影响不大的全部内容啦!不知道是否对各位考生有所启迪呢?帮考网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后,帮考网预祝各位考生考试顺利,取得理想成绩。

42

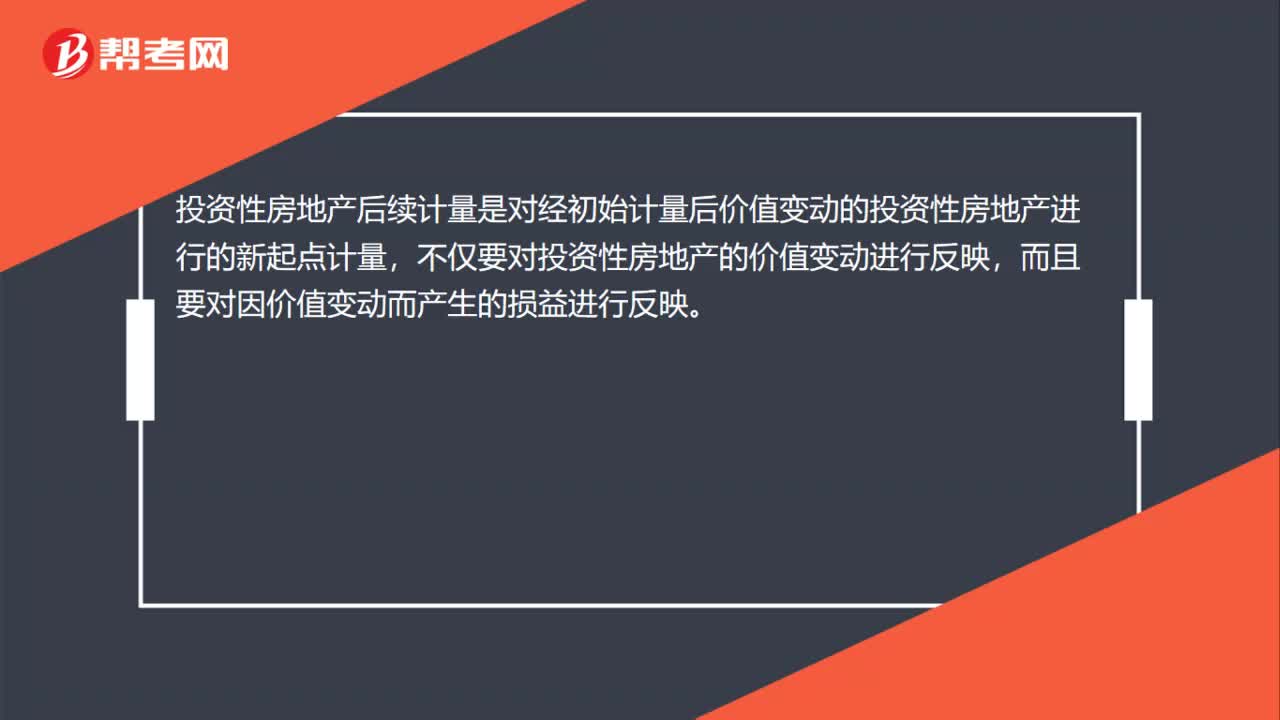

42投资性房地产后续计量是什么?:投资性房地产后续计量是什么?投资性房地产后续计量是对经初始计量后价值变动的投资性房地产进行的新起点计量,不仅要对投资性房地产的价值变动进行反映,而且要对因价值变动而产生的损益进行反映。企业通常应当采用成本模式对投资性房地产进行后续计量,也可以采用公允价值模式对投资性房地产进行后续计量。但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。

38

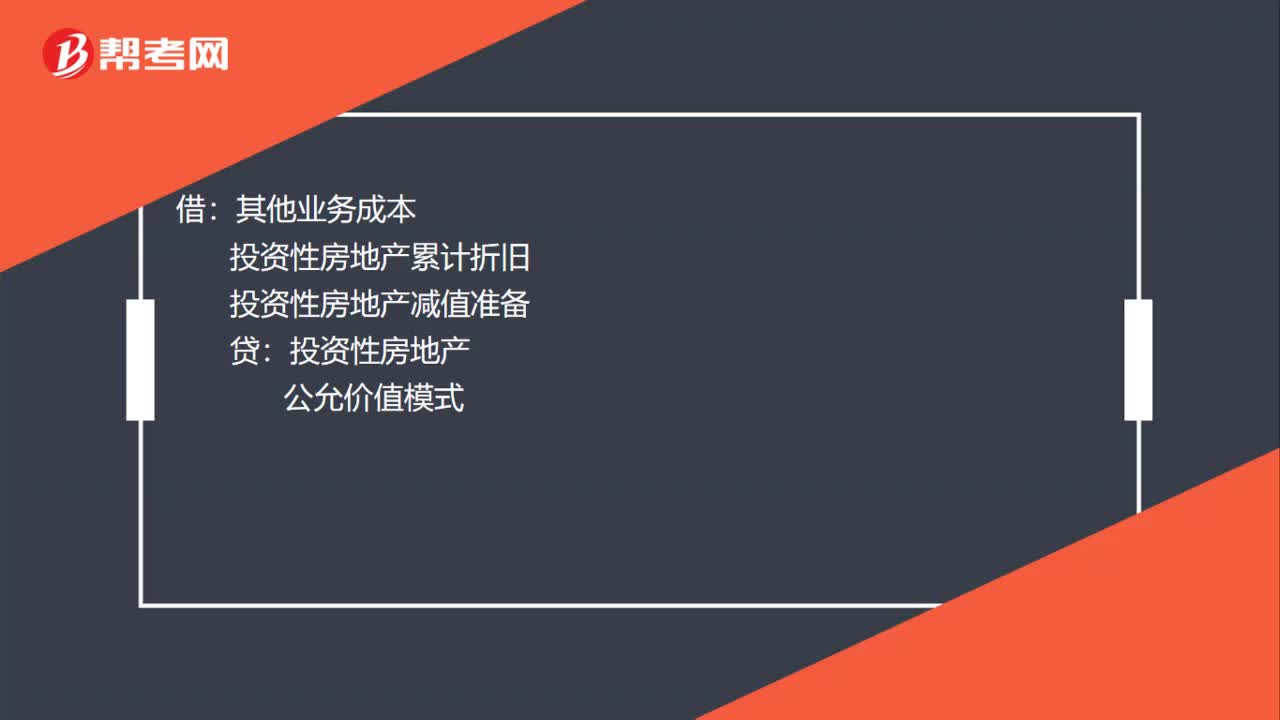

38投资性房地产处置是什么?:投资性房地产处置是什么?投资性房地产处置指的是出售、转让投资性房地产:成本模式:投资性房地产累计折旧投资性房地产减值准备投资性房地产公允价值模式银行存款其他业务收入应交税费——应交增值税(销项税额)借其他业务成本贷投资性房地产——成本——公允价值变动

47

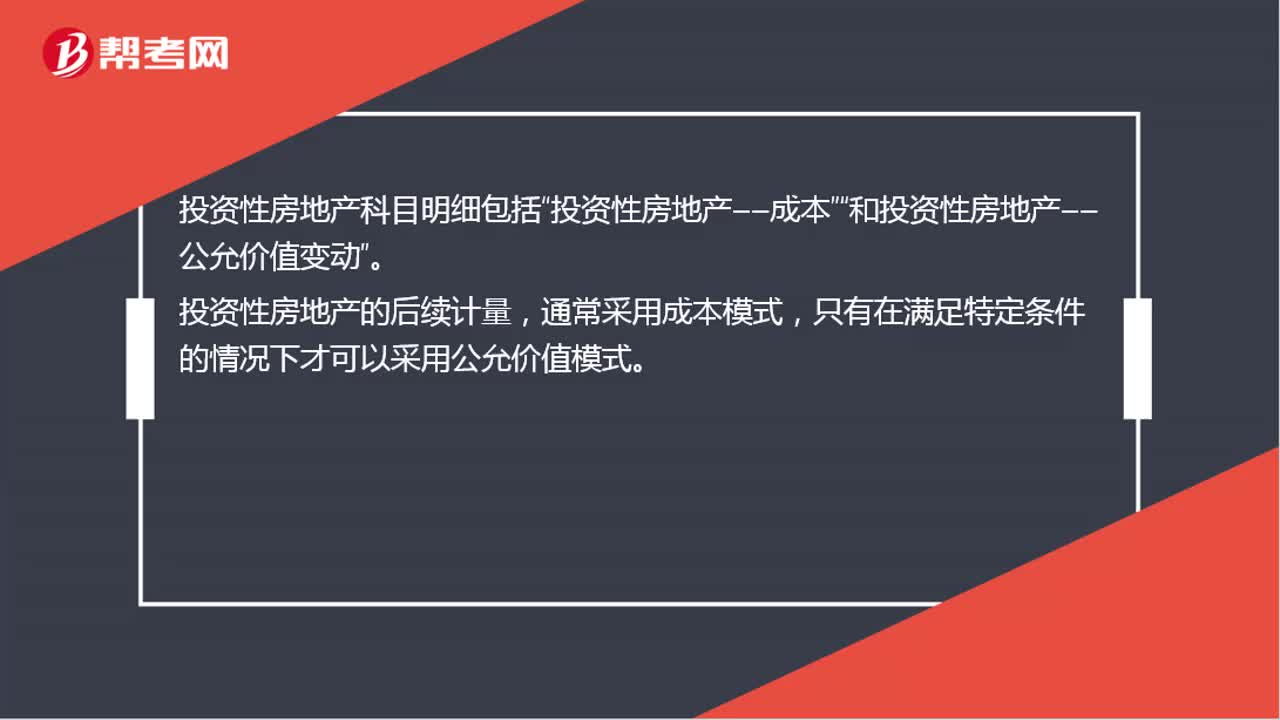

47投资性房地产科目明细有哪些?:投资性房地产科目明细有哪些?投资性房地产科目明细包括“和投资性房地产——公允价值变动“投资性房地产的后续计量”通常采用成本模式。只有在满足特定条件的情况下才可以采用公允价值模式,以成本模式计量的投资性房地产在,投资性房地产。投资性房地产累计折旧(摊销)”投资性房地产减值准备”以公允价值模式计量的投资性房地产在”投资性房地产——成本;和“投资性房地产——公允价值变动”科目中计量“

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料