下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

中级会计中的财管往往是中级备考人头疼的一科,因为他的公式多,杂,那么今天小编给大家带来的就是超全的财管重点公式。搞定财管公式就相当于搞定了财管,搞定了财管中级会计考试还用发愁吗,快收藏这篇干货吧!

第二章财务管理基础

货币时间价值:

复利终值:F=P*(1+i)n

复利现值:P=F*(1+i)-n

普通年金现值:P=A*(P/A,i,n),逆运算:年资本回收额,A=P/(P/A,i,n)

预付年金现值:P=A*(P/A,i,n)*(1+i)

递延年金现值:P=A*(P/A,i,n)*(P/F,i,m)

永续年金现值:P=A/i

普通年金终值:F=A*(F/A,i,n),逆运算:偿债基金,A=F/(F/A,i,n)

预付年金终值:F=A*(F/A,i,n)*(1+i)

【提示】

1.永续年金没有终值;

2.递延年金终值的计算和普通年金类似,不过需要注意确定期数n(也就是年金的个数)。

插值法

解决下面的问题:

当折现率为12%时,净现值为-50;当折现率为10%时,净现值为150,求内含报酬率为几何?

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。解得:IRR=11.5%

【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终的结果。

【提示】涉及到插值法,共计四个步骤:1.列式;2.试误;3.内插;4.计算。对于试误这一步,如果题目有提示利率的范围,是最好;如果没有提示,可以从10%开始,如果现值太低,降低折现率;反之亦然。测试完毕的标志是:1.两个结果分布于“标准”的两边;2.利率之差不能超过2%。

利率的计算

一年内多次计息,有效年利率的推算:i=(1+r/m)m-1

实际利率=(1+名义利率)/(1+通货膨胀率)-1

【要求】上述第一个公式必须掌握,第二个公式需要明确名义利率、通货膨胀率和实际利率之间的关系。

证券资产组合的风险与收益

证券资产组合的预期收益率:E(RP)=

【要求】不要记忆公式,直接记住证券资产组合的预期收益率等于各项资产收益率的加权平均数。

【提示】涉及到加权计算的还有:

1.资产组合贝塔系数的计算;

2.加权平均资本成本的计算;

3.加权平均边际贡献率的计算。

两项资产组合方差的计算

Σp2=W12σ12+W22σ22+2W1W2p12σ1σ2

【要求】需要注意的是,对于相关系数的不同范围,两项资产的组合风险如何变化。相关系数在-1和1之间,当相关系数为1,完全正相关,不会分散任何风险;只要小于1,就能够分散风险,并且越小分散效应越明显。

资本资产定价模型

证券资产组合的必要收益率=Rf+βP×(Rm-Rf)

【要求】重要公式,必须记忆并灵活运用;

【提示】如果考题中告诉的收益率前面有“风险”定语,如市场股票的平均风险收益率,市场上所有资产的平均风险收益率,那么这个收益率即为“(Rm-Rf)”(风险溢酬)。

【运用】1.求证券组合的必要收益率;2.计算股权资本成本的方法之一;3.确定公司价值分析法中,就股权价值计算的折现率的确定;4.计算股票价值时,投资人要求的必要报酬率Rs的确定。

高低点法(成本性态分析)

单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)

【要求】不必死记硬背,根据高低点,结合成本性态公式,列出二元一次方程组,解之即可。

【提示】选择高低点一定是业务量(自变量)的高低点,而不是资金(成本)(因变量)的高低点。

【运用】1.对混合成本进行分解;2.用资金习性预测法来预测资金的占用(逐项分析)。

总成本模型

总成本=固定成本总额+单位变动成本×业务量

【要求】公式简单,必须掌握,这是量本利分析的基础。

第三章预算管理

生产预算

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

【备注】等式右边前两者是需求量,第三项是存货来源之一,差值即为当期的生产量(来源之二)。

直接材料预算编制

预计采购量=生产需用量+期末存量-期初存量

可供使用现金=期初现金余额+现金收入

可供使用现金-现金支出=现金余缺

现金余缺+现金筹措-现金运用=期末现金余额

【备注】注意利息的支付属于现金筹措及运用范畴,计算现金余缺的时候不考虑利息支出。

第四章筹资管理(上)

可转换债券:转换比率=债券面值/转换价格

【提示】转换比率是指“每张”债券可以转成普通股的股数。需要关注三个指标之间的关系。

第五章筹资管理(下)

因素分析法:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)

【提示】如果周转速度增加,用减号,反之用加号(周转速度越快,资金占用越少)

销售百分比法:

外部融资额=敏感性资产增加额-敏感性负债增加额-预期利润留存预计利润留存=预测期销售收入×预测期销售净利率×(1-预计股利支付率)

【提示】如果题目涉及到固定资产的投入,在外部筹资额中还需要加上固定资产购买的资金需求。对于敏感性资产和负债,考试会直接告诉,或者告诉哪些资产负债和销售收入成正比例变化(这就是敏感性资产和负债)。

资本成本一般模式

资本成本率=年资金占用费/(筹资总额-筹资费用)

【提示】该公式主要用于银行借款和公司债券资本成本的计算,尤其注意如果分母是利息,则需要考虑抵税的问题,即“年利息×(1-所得税税率)”;如果是优先股股息,则不能考虑抵税,因为股息是税后利润中支付。做如下两小题:

1.银行借款总额100万,筹资费率为1%,年利率为10%,所得税税率为25%,资金成本率为几何(7.58%)

2.发行公司债券筹资,面值总额为100万,票面利率10%,所得税税率为25%,溢价发行,发行价为120万,筹资费率为3%,资金成本率为几何(6.44%)——计算中,分子一律用票面要素,分母用发行要素。

资本成本贴现模式

现金流入的现值等于现金流出现值的折现率(思路同内含报酬率)。

如:银行借款为:借款额×(1-手续费率)=年利息×(1-所得税税率)×(P/A,Kb,n)+借款额×(P/F,Kb,n)

公司债券为:贴现模式(每年支付一次利息):筹资总额×(1-手续费率)=年利息×(1-所得税税率)×(P/A,Kb,n)+债券面值×(P/F,Kb,n)

融资租赁为:年末支付租金:设备价款-残值×(P/F,Kb,n)=年租金×(P/A,Kb,n)

年初支付租金:设备价款-残值×(P/F,Kb,n)=年租金×(P/A,Kb,n)×(1+i)

【提示】以上公式不必死记硬背,关键是要区分现金流量,并且能正确予以折现列示。

普通股资本成本计算之股利增长模型法:

KS=预计第一期股利/[当前股价×(1-筹资费率)]+股利增长率

【提示】第一期的股利一定是未发放的,发放的股利不能纳入资本成本的计算范畴,也不能纳入证券价值的计算范畴。

【运用】这个公式和股票投资的内部收益率的计算类似(P174),只不过筹资费是筹资方承担,故资金成本中予以体现;投资者不承担筹资费(对于投资费,很少涉及,故省略)。

杠杆效应

【提示】如果存在优先股,那么在财务杠杆系数和总杠杆系数的分母,还需要扣除“Dp/(1-T)”,即需要把优先股股息转换为税前。

【要求】1.明白是哪两项变化率之比;2.给出基期数据,能否计算当期的杠杆系数(不能,用基期的数据计算的是下一期的杠杆系数);3.如果引入了优先股股息,需要在财务杠杆系数后总杠杆系数分母的I0后面再扣除[Dp0÷(1-所得税税率)]

每股收益无差别点的计算

【提示】决策思路是,如果规模小,息税前利润低(小于无差别点),用权益资本;反之用债务资本。

第六章投资管理

项目现金流量

营业现金净流量=营业收入-付现成本-所得税

=税后营业利润+非付现成本

=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

【备注】很重要的公式,建议自己推导一下几个公式之间的关联性。

固定资产变现的税收问题

纳税额:(变现价值-账面价值)×企业所得税税率,如果为正,纳税(现金流出);反之抵税(现金流入)。

几个计算指标:

【提示】净现值≥0,那么年金净流量≥0,现值指数≥1,内含报酬率≥必要报酬率;方案可行。反之,方案不可行,以上几个指标原则上越大越好,但回收期原则上越小越妙。

债券投资

债券价值=债券各年利息现值之和+债券到期日面值现值

【提示】利息的计算,本金的归还,一律用票面要素。

股票投资

股票的价值=未来第一期股利/(折现率-增长率)

当增长率=0时,股票的价值=股利/折现率

【提示】价值就是未来现金净流量的现值之和,对于证券价值适合,甚至对于项目价值,企业价值均适合。

是不是还没看够就已经结束了?没关系,我们超全的中级会计财管公式(下)将继续在帮考网为大家呈现,大家继续关注哟~~~

602

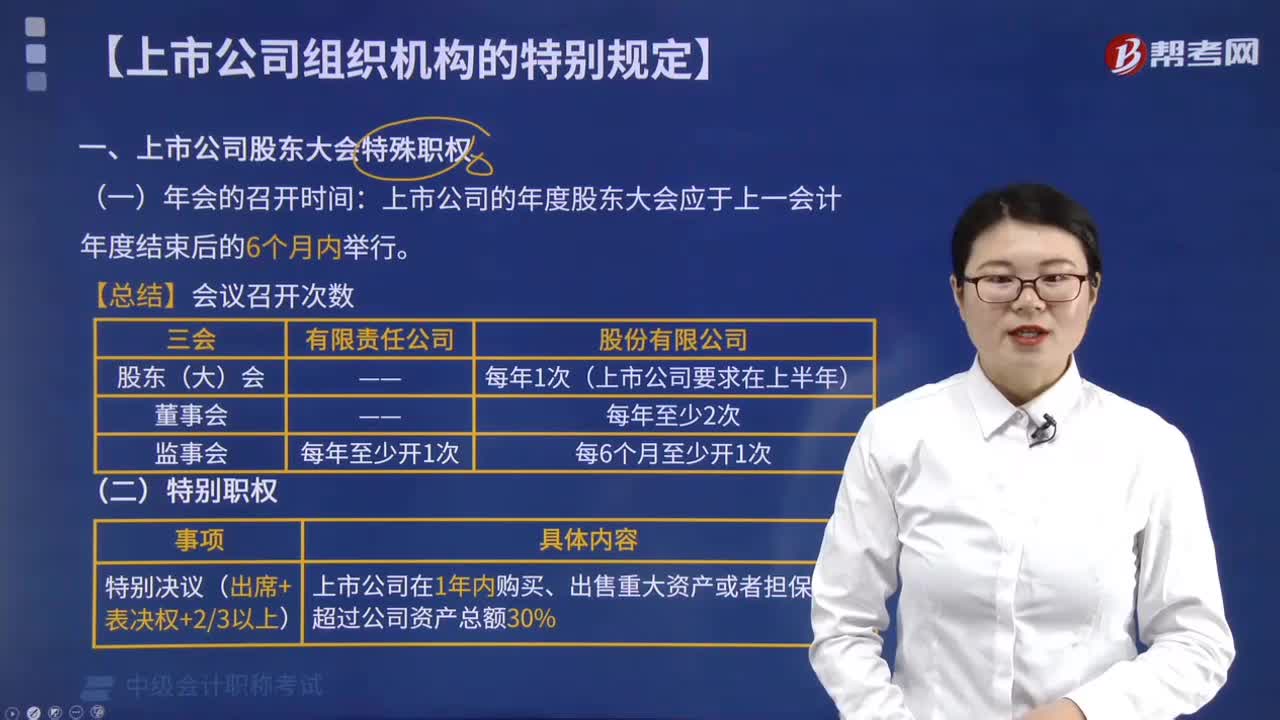

602上市公司股东大会有什么特殊职权?:上市公司股东大会有什么特殊职权?

18

18会计存货管理是什么?:会计存货管理是什么?会计存货管理就是对企业的存货进行管理,主要包括有:存货的持有成本、经济订货模型、再订货点的确定、存货的控制系统。

94

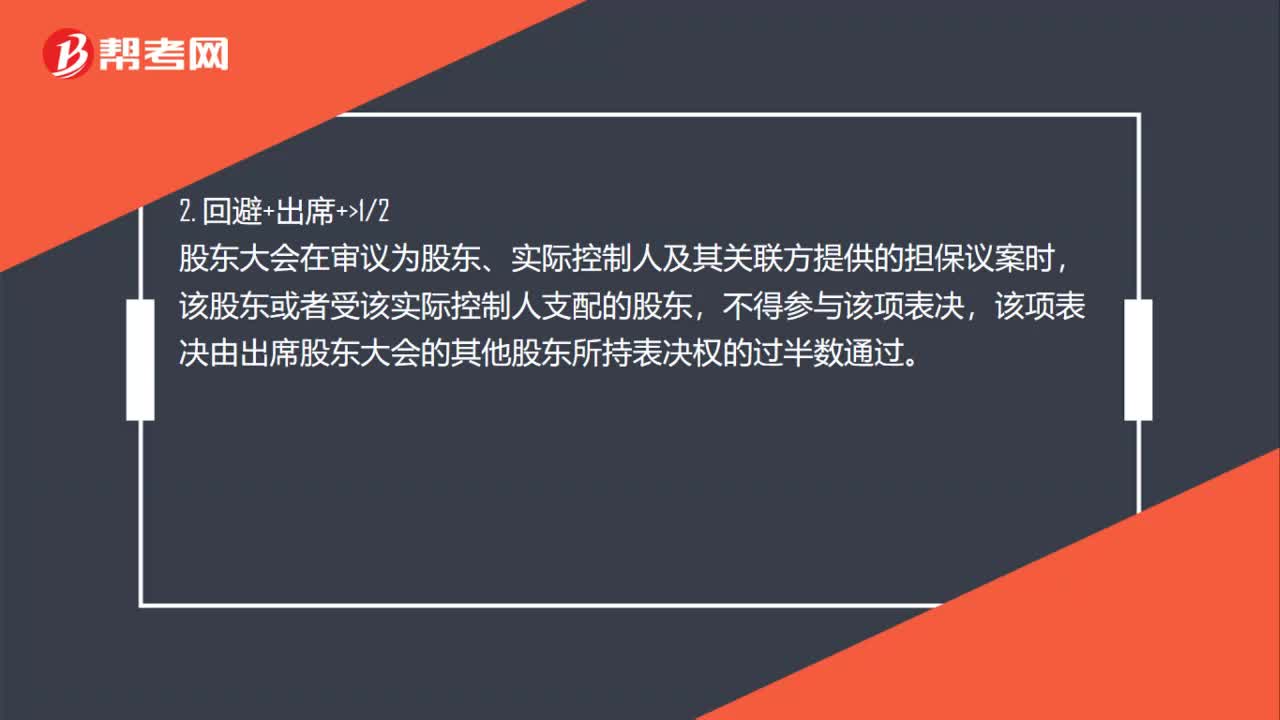

94上市公司股东大会的决议方式是什么?:上市公司股东大会的决议方式是什么?股东大会的一般决议(对解聘会计师事务所作出决议、选举和更换独立董事、审议批准变更募集资金用途事项、发行公司债券等)。由出席股东大会的股东所持表决权的过半数通过,股东大会在审议为股东、实际控制人及其关联方提供的担保议案时,该股东或者受该实际控制人支配的股东。该项表决由出席股东大会的其他股东所持表决权的过半数通过:上市公司的下列事项;

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料