下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

书读百遍,其义自见。注册会计师备考也是一样,尤其是在做注会习题的时候,你所做的题涵盖知识点越全面,之后做题的准确率和效率也越高。

1、针对识别和评估舞弊导致的重大错风险,下列说法中正确的是( )。

A.基于应收账款存在舞弊风险的假定

B.基于收入确认存在舞弊风险的假定

C.基于负债低估存在舞弊风险的假定

D.基于存货确认存在舞弊风险的假定

【答案】B

【解析】审计准则规定,在识别和评估由于舞弊导致的重大错报风险时,注册会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。

2、下列关于会计师事务所获取遵守独立性政策和程序的书面确认函的表述中,不正确的有( )。

A. 会计师事务所应当每三年至少一次向需要保持独立性的人员获取书面确认函

B. 会计师事务所应当每半年至少一次向需要保持独立性的人员获取书面确认函

C. 会计师事务所不能向其他会计师事务所获取其遵守独立性的书面确认函

D. 获取的书面确认函应当是纸质的,不能以电子形式存在

【答案】ABCD

【解析】会计师事务所应当每年至少一次向需要保持独立性的人员获取书面确认函,选项A、B不正确;当有其他会计师事务所参与执行部分业务时,会计师事务所也可以考虑向其获取有关独立性的书面确认函,选项C错误;书面确认函既可以是纸质的,也可以是电子形式的,选项D错误。

362

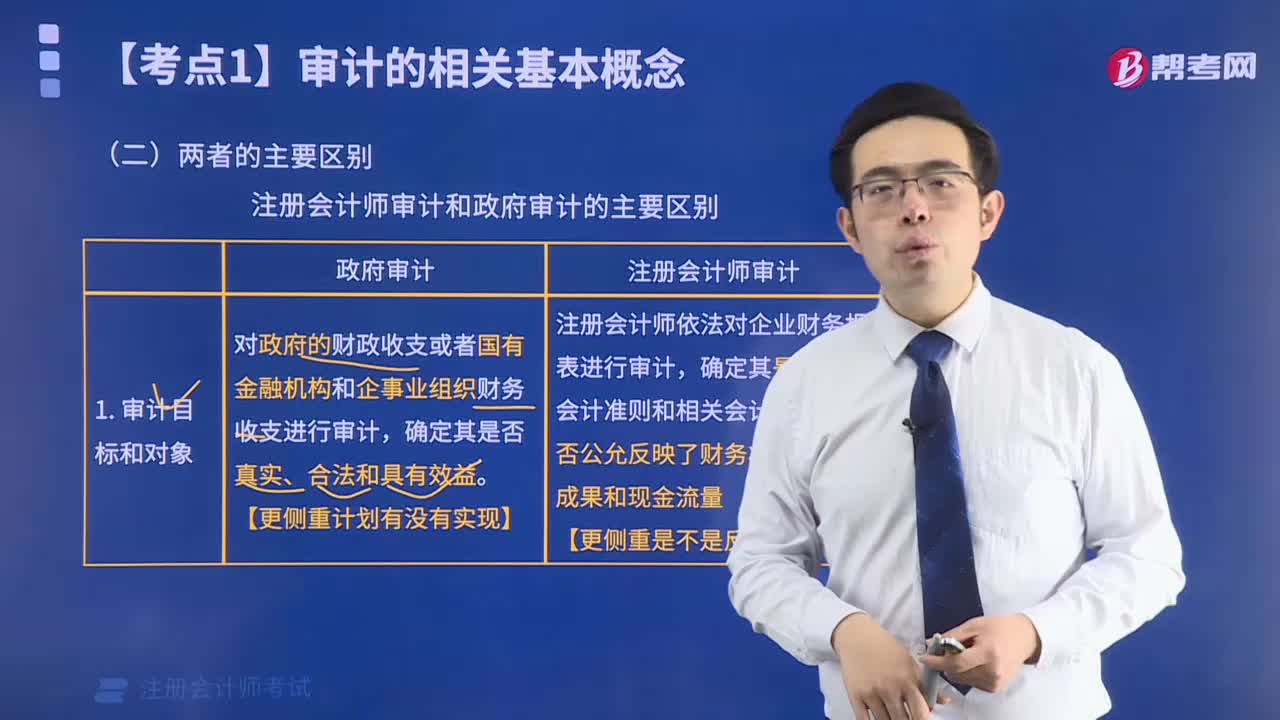

362注册会计师审计和政府审计有哪些区别?:注册会计师审计和政府审计有哪些区别?

103

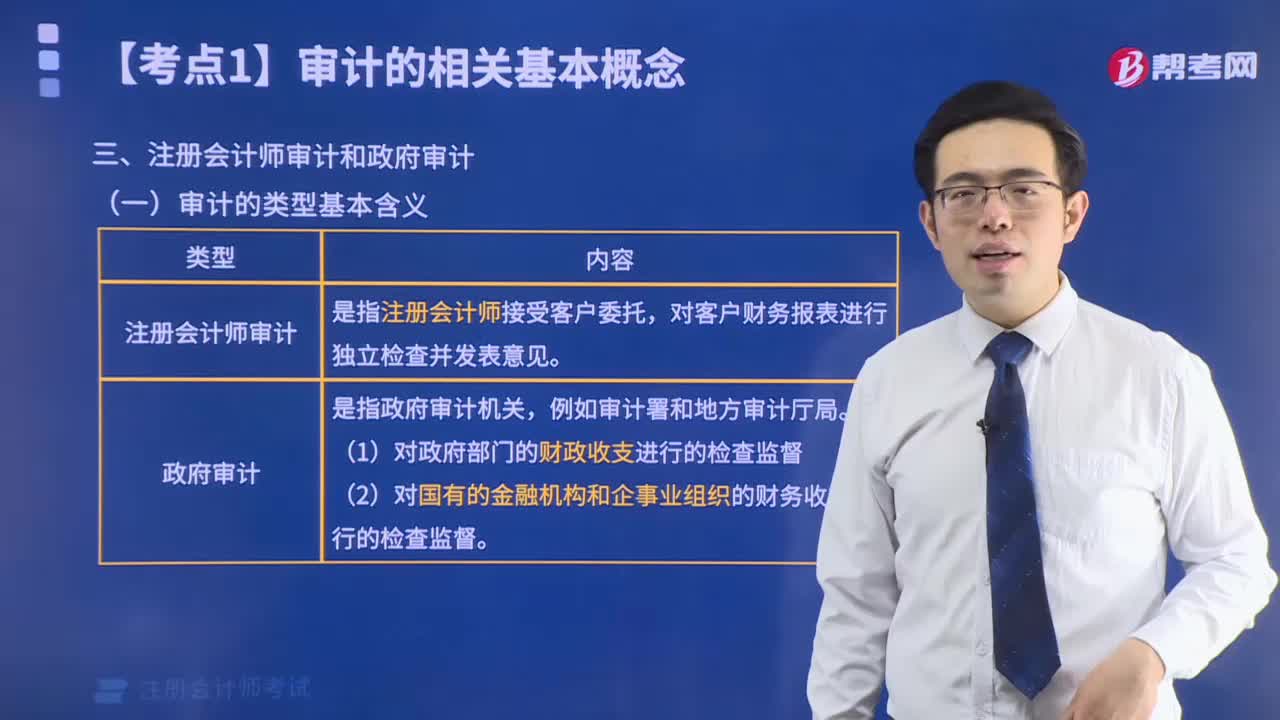

103注册会计师审计和政府审计的含义是什么?:注册会计师审计和政府审计的含义是什么?

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料