下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:48

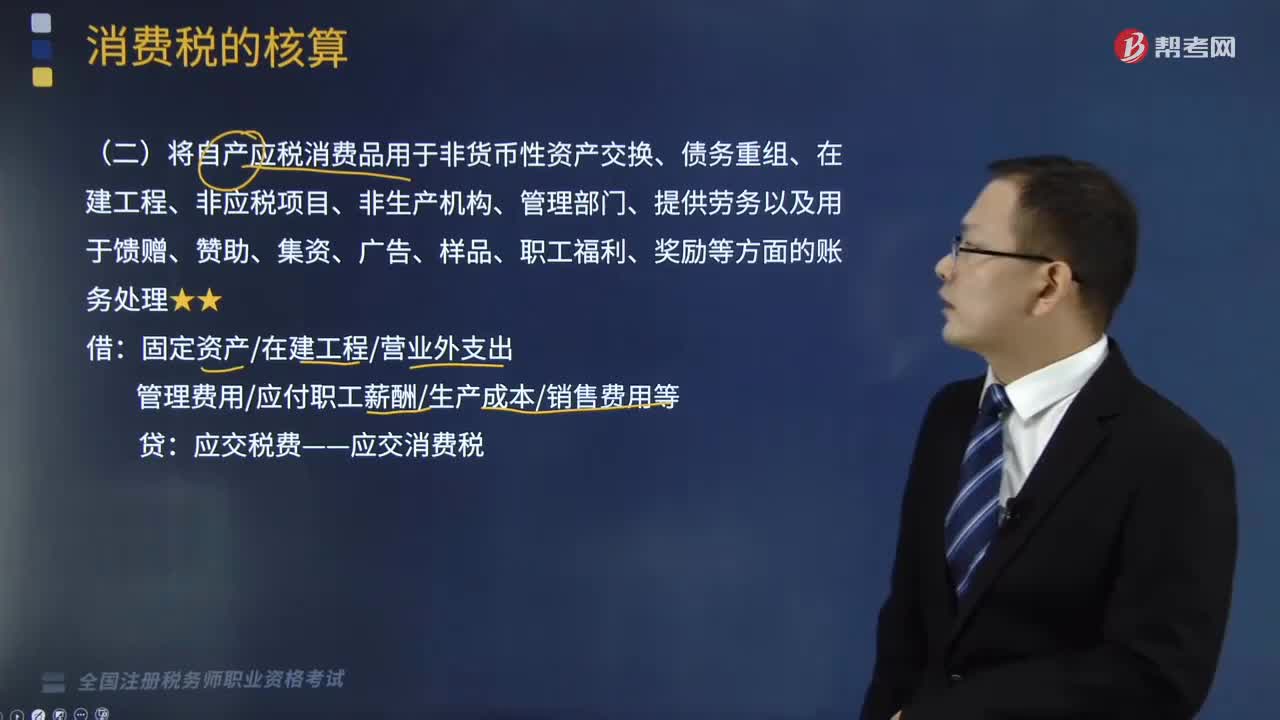

01:48自产应税消费品的账务如何处理?:自产应税消费品的账务如何处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。将自产应税消费品用于非货币性资产交换、债务重组、在建工程、非应税项目、非生产机构、管理部门、提供劳务以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的账务处理如下:管理费用应付职工薪酬生产成本销售费用等,某汽车制造企业(增值税一般纳税人)将自产的一辆汽车用于赞助活动。

02:43

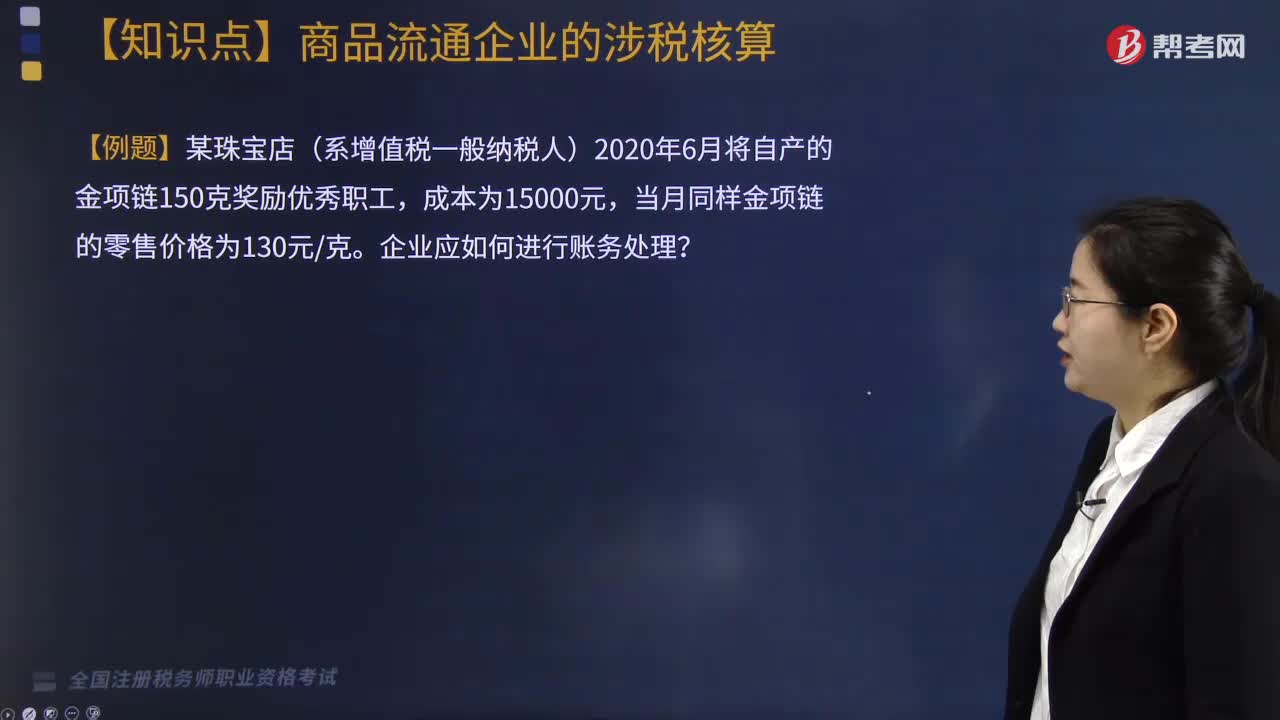

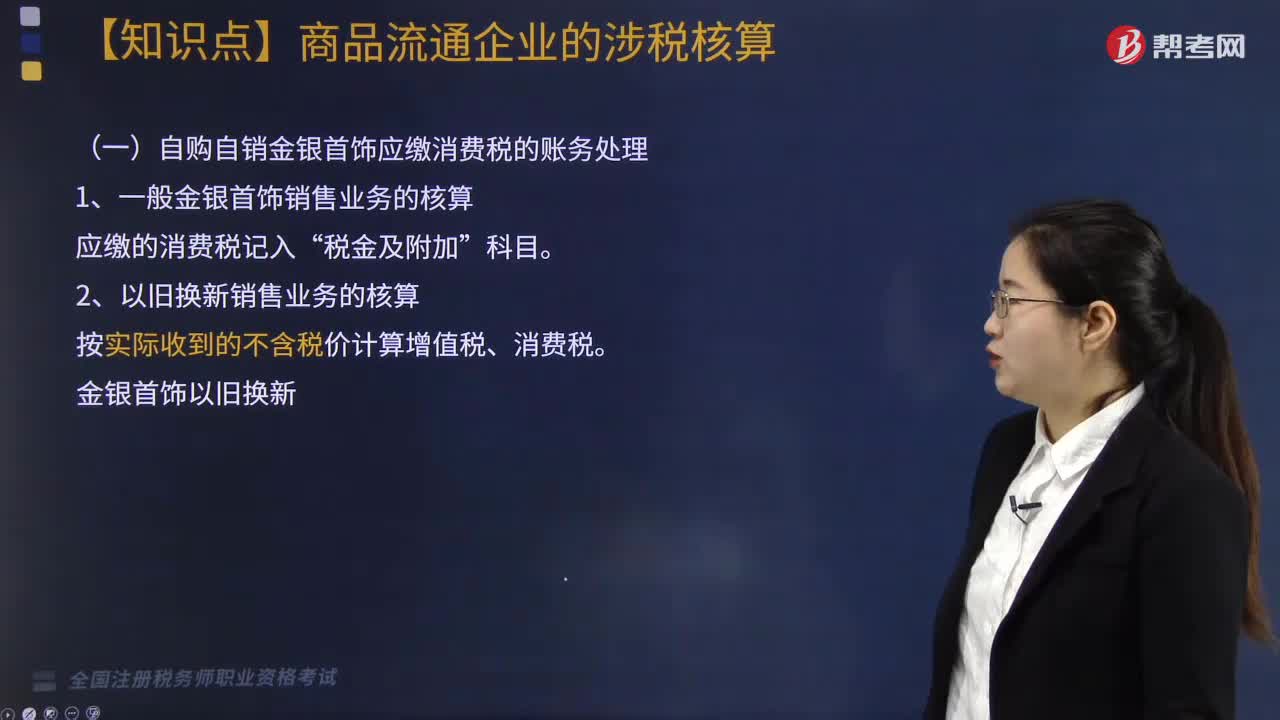

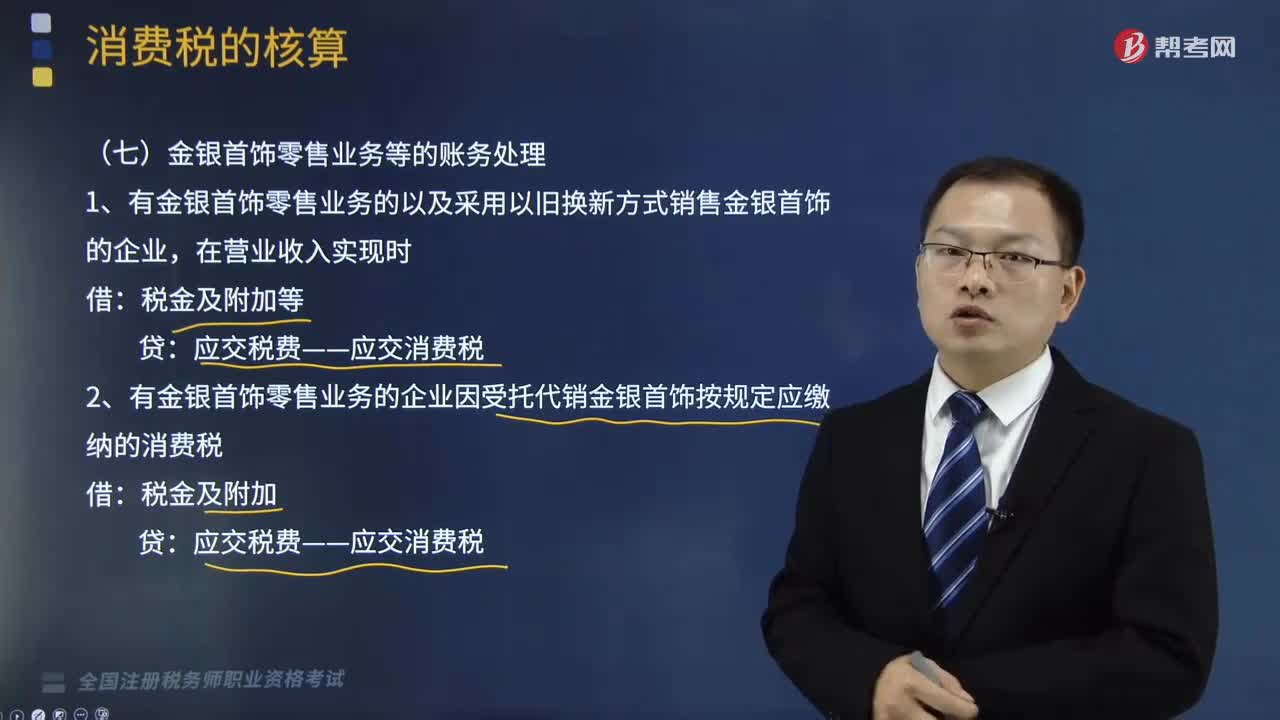

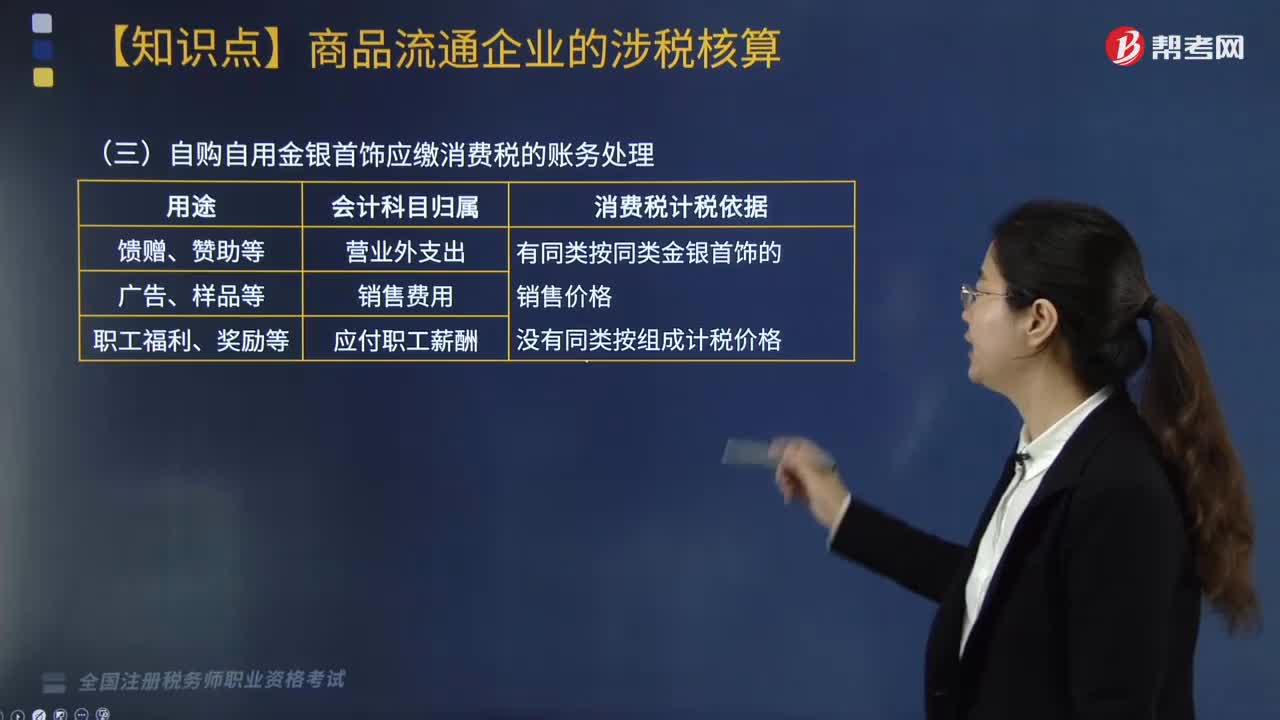

02:43自购自用金银首饰应缴消费税的账务如何处理?:自购自用金银首饰应缴消费税的账务如何处理?从事批发、零售商品业务的企业将金银首饰用于馈赠、赞助、集资、广告、样品、集体福利、奖励等方面的,应按规定征收消费税。应按成本结转,按规定计算缴纳的消费税也应随同成本一起转人同一账户,库存商品”应交税金—应交增值税(进项税额转出)”应交税金—应交消费税”采用售价核算库存商品的企业,还应及时分摊相应的商品进销差价。【例题·简答题】某珠宝店为增值税一般纳税人。

01:09

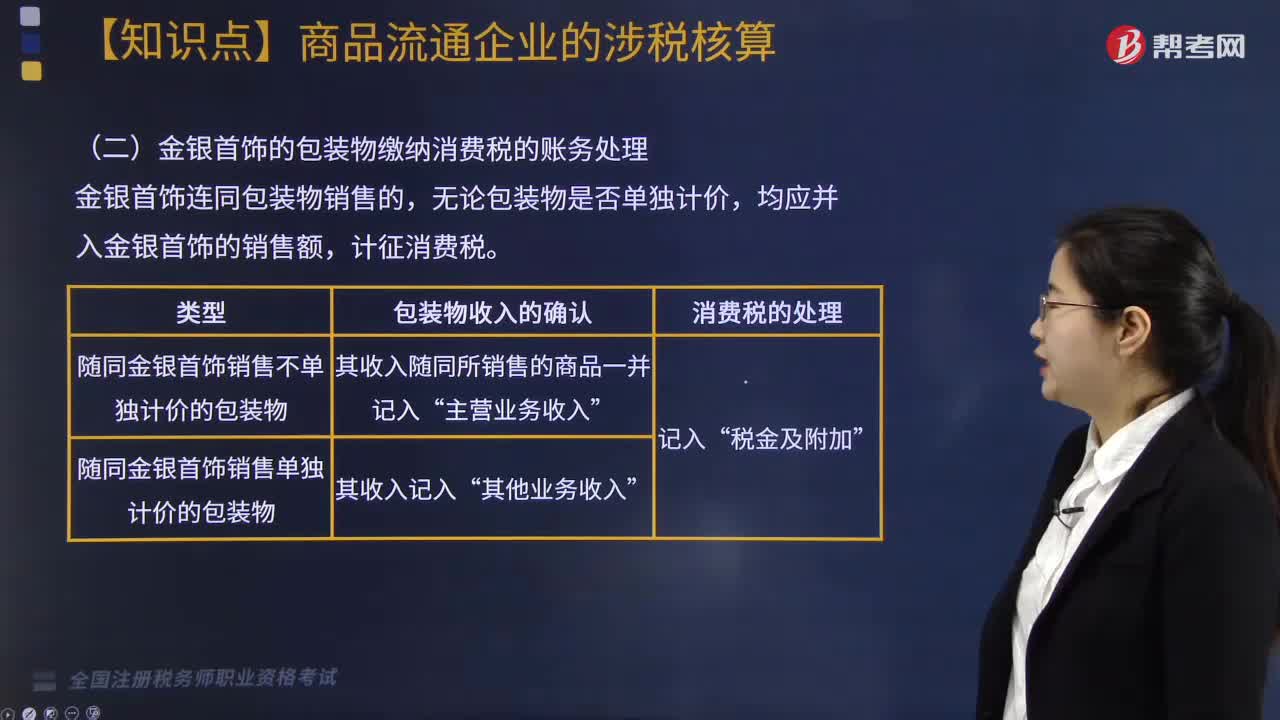

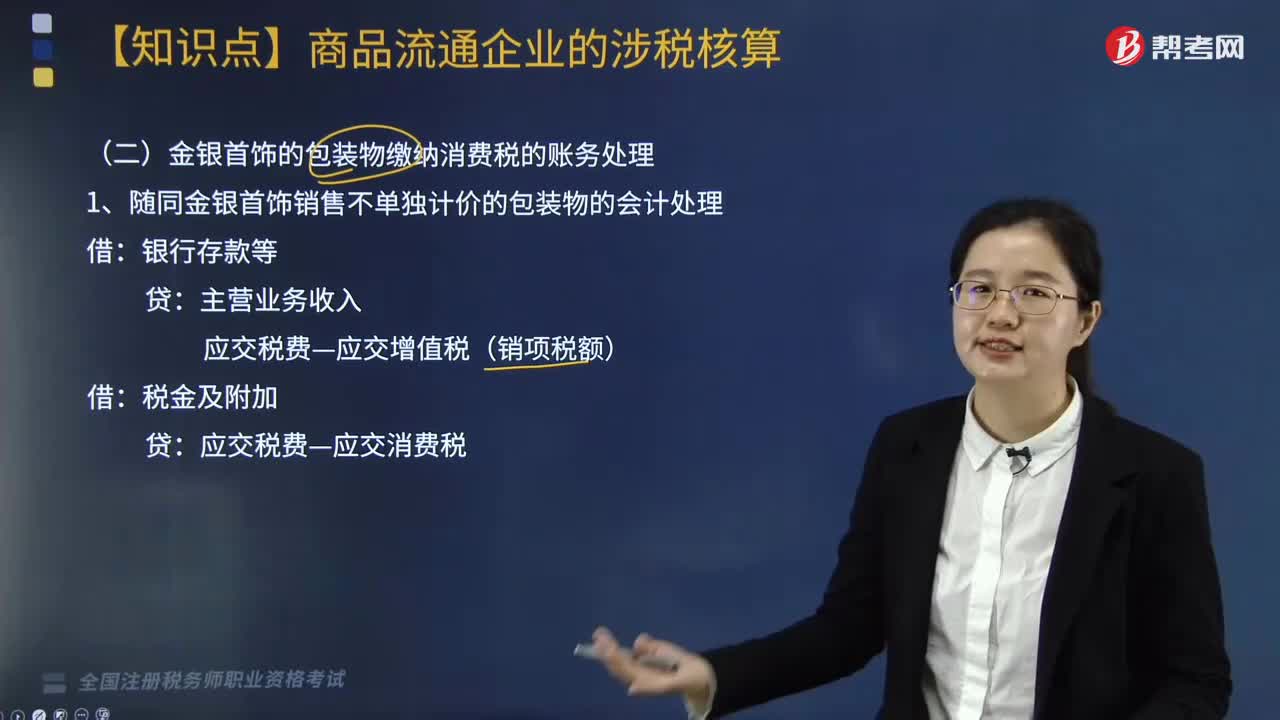

01:09金银首饰的包装物缴纳消费税的账务如何处理?:金银首饰的包装物缴纳消费税的账务如何处理?商业企业除了进出口应税消费品涉及消费税的核算外,最主要的是从事金银首饰零售业务的企业,由于金银首饰消费税由纳税环节征收改为零售环节征收,应交税金”应交消费税”明细科目,核算金银首饰应缴纳的消费税。金银首饰的包装物缴纳消费税区分金银首饰包装物有单独作价的,贷:2. 随同金银首饰销售单独计价的包装物的会计处理银行存款等其他业务收入

05:11

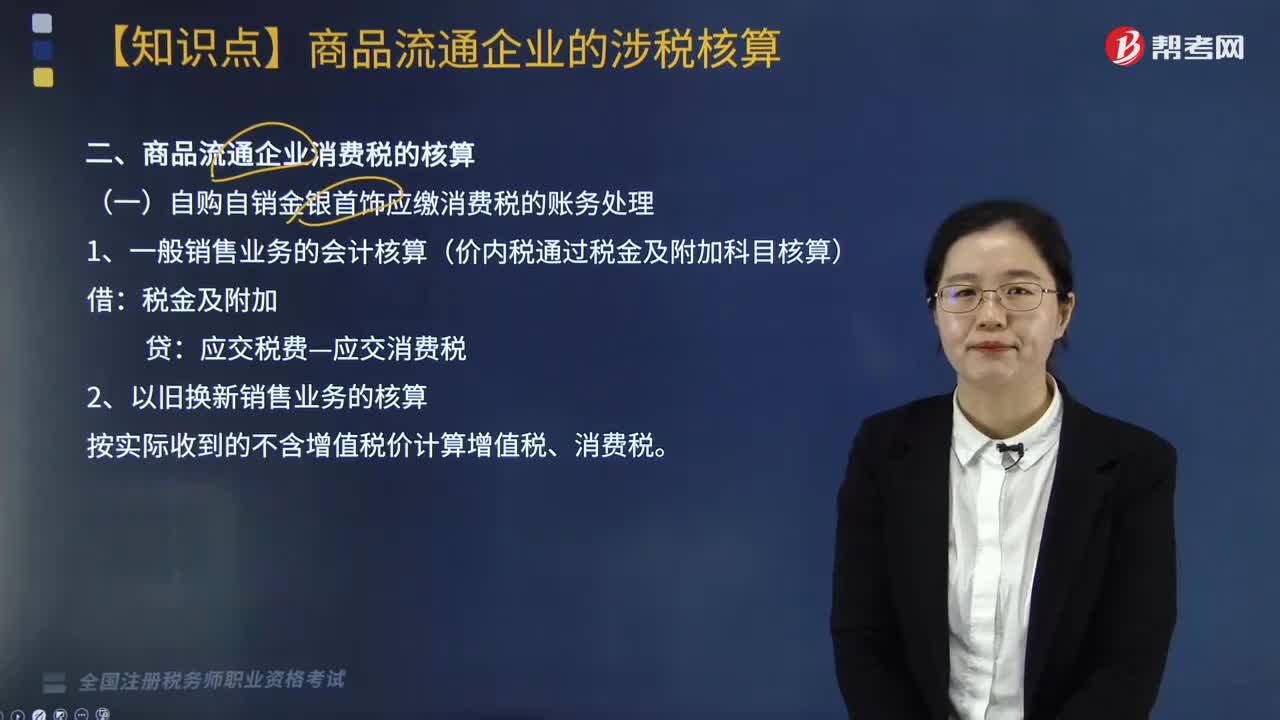

05:11自购自销金银首饰应缴消费税的账务如何处理?:自购自销金银首饰应缴消费税的账务如何处理?自购自销金银首饰应缴消费税账务处理有两种情况:以旧换新销售业务的核算。1.一般销售业务的会计核算(价内税通过税金及附加科目核算):应交税费—应交消费税:按实际收到的不含增值税价计算增值税、消费税:库存现金(补价+收取的增值税),应交税费—应交增值税(销项税额),应交税费—应交消费税。【例题·简答题】某珠宝行为增值税一般纳税人:

01:22

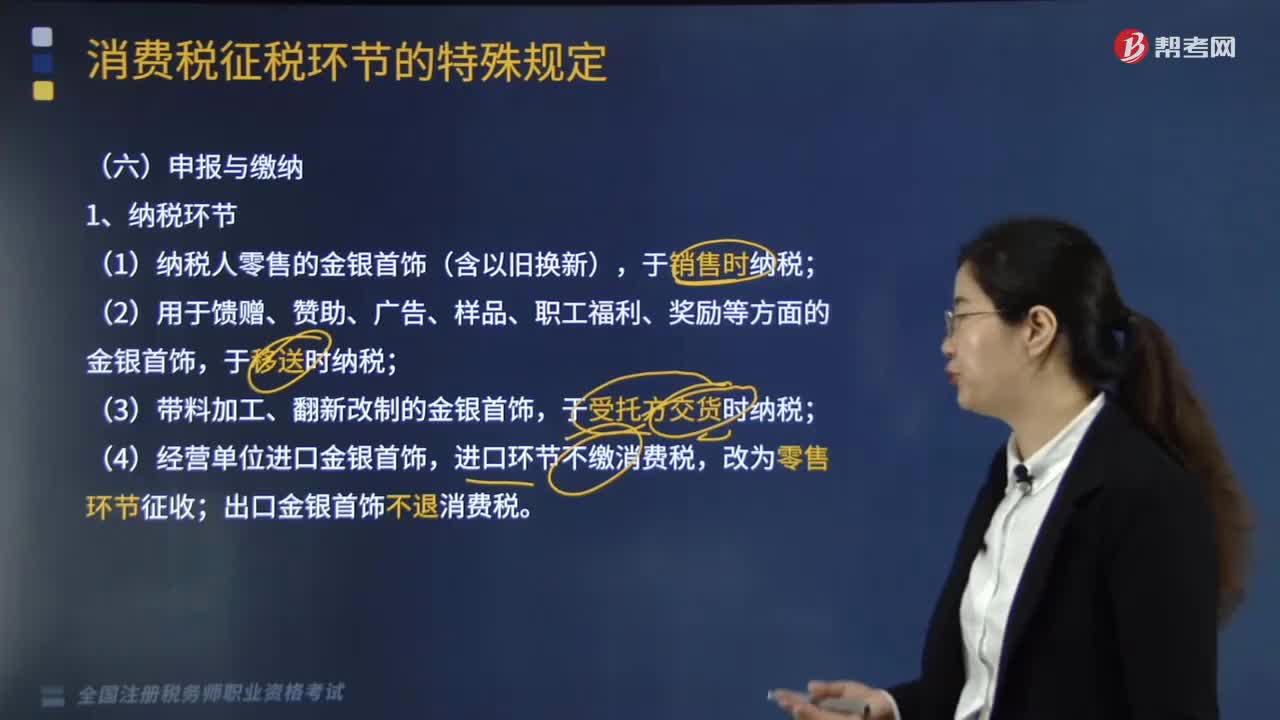

01:22金银首饰消费税如何申报与缴纳?:金银首饰消费税如何申报与缴纳?纳税环节:(1)纳税人零售的金银首饰(含以旧换新),于销售时纳税;于移送时纳税;于受托方交货时纳税;(4)经营单位进口金银首饰,进口环节不缴消费税,改为零售环节征收;出口金银首饰不退消费税。纳税义务发生时间——基本规定同增值税,其纳税义务发生时间为移送的当天,其纳税义务发生时间为受托方交货的当天:

06:38

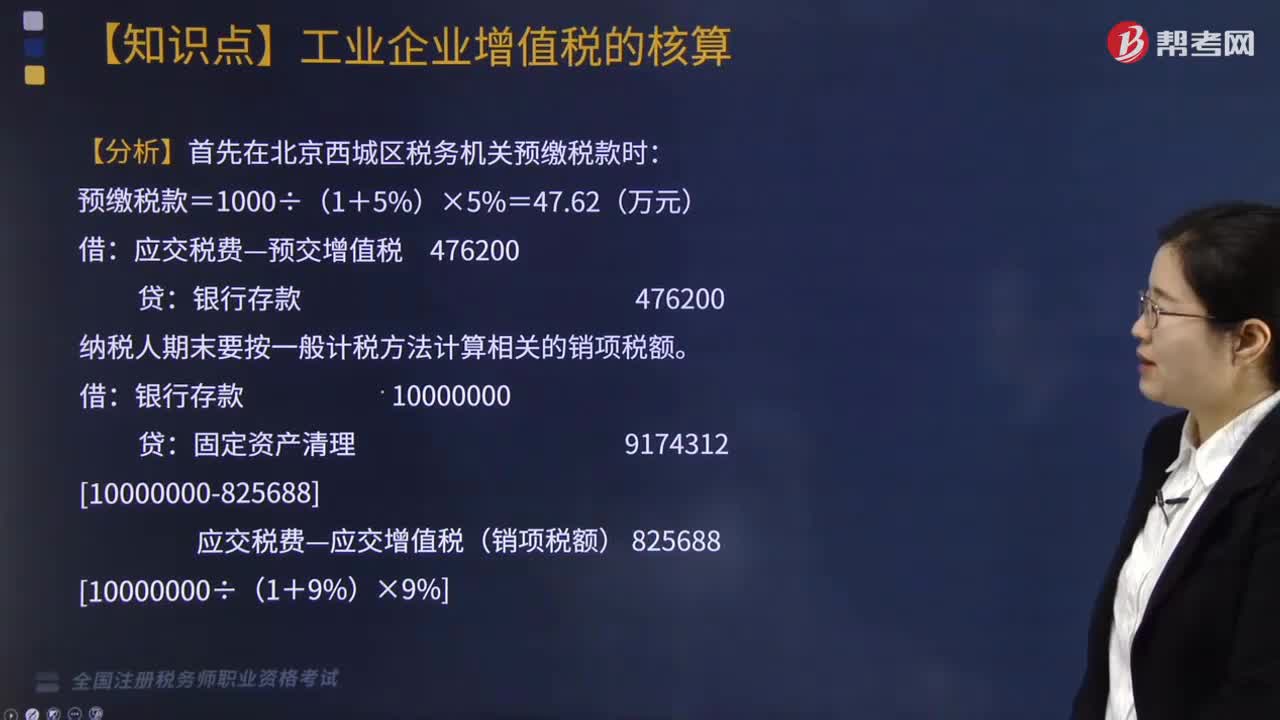

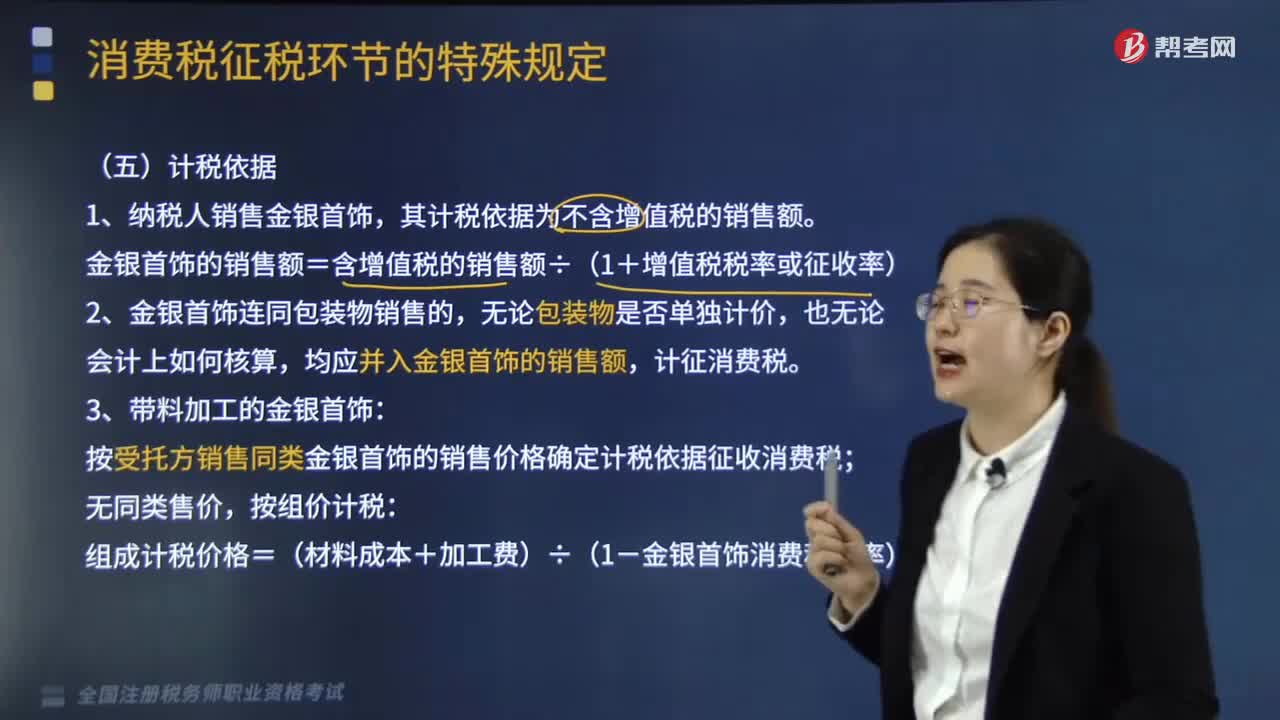

06:38金银首饰消费税的计税依据是什么?:金银首饰消费税的计税依据是:金银首饰的销售额=含增值税的销售额÷(1+增值税税率或征收率),按受托方销售同类金银首饰的销售价格确定计税依据征收消费税,组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)。按实际收取的不含增值税的全部价款确定计税依据征收消费税;(此时金银首饰增值税计税依据也照此计算),(1)按纳税人销售同类金银首饰的价格计征消费税。

03:59

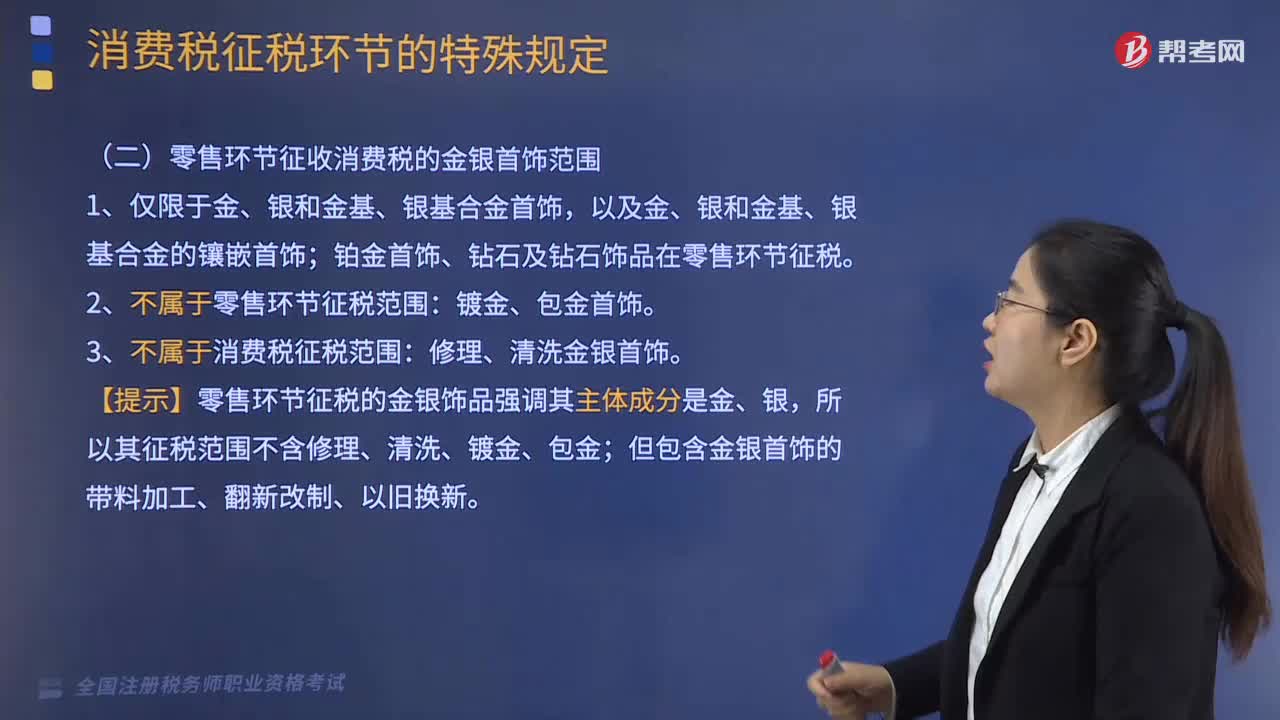

03:59零售环节征收消费税的金银首饰范围是怎样的?:零售环节征收消费税的金银首饰范围如下:铂金首饰、钻石及钻石饰品在零售环节征税。2.不属于零售环节征税范围:3.不属于消费税征税范围:【提示】零售环节征税的金银饰品强调其主体成分是金、银,所以其征税范围不含修理、清洗、镀金、包金;但包含金银首饰的带料加工、翻新改制、以旧换新。1.境内从事金银首饰零售业务的单位和个人,2.委托加工(除另有规定外)、委托代销金银首饰的。二、应税与非应税的划分。

00:37

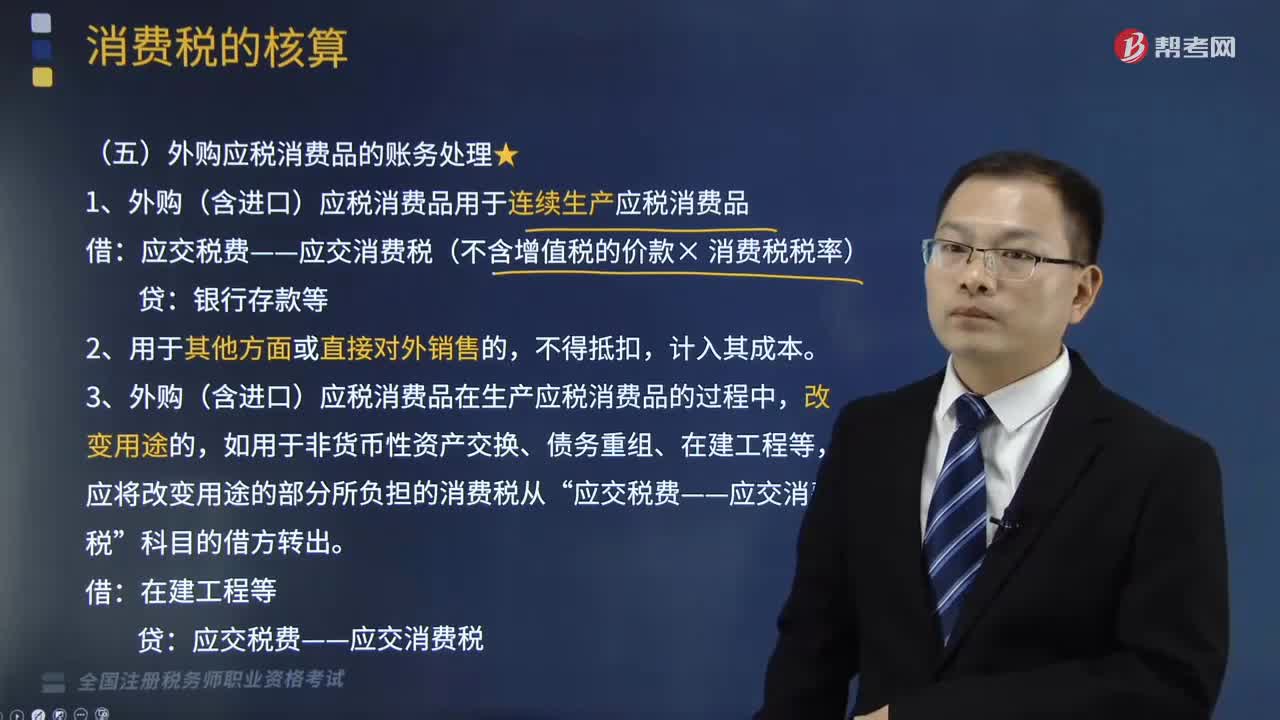

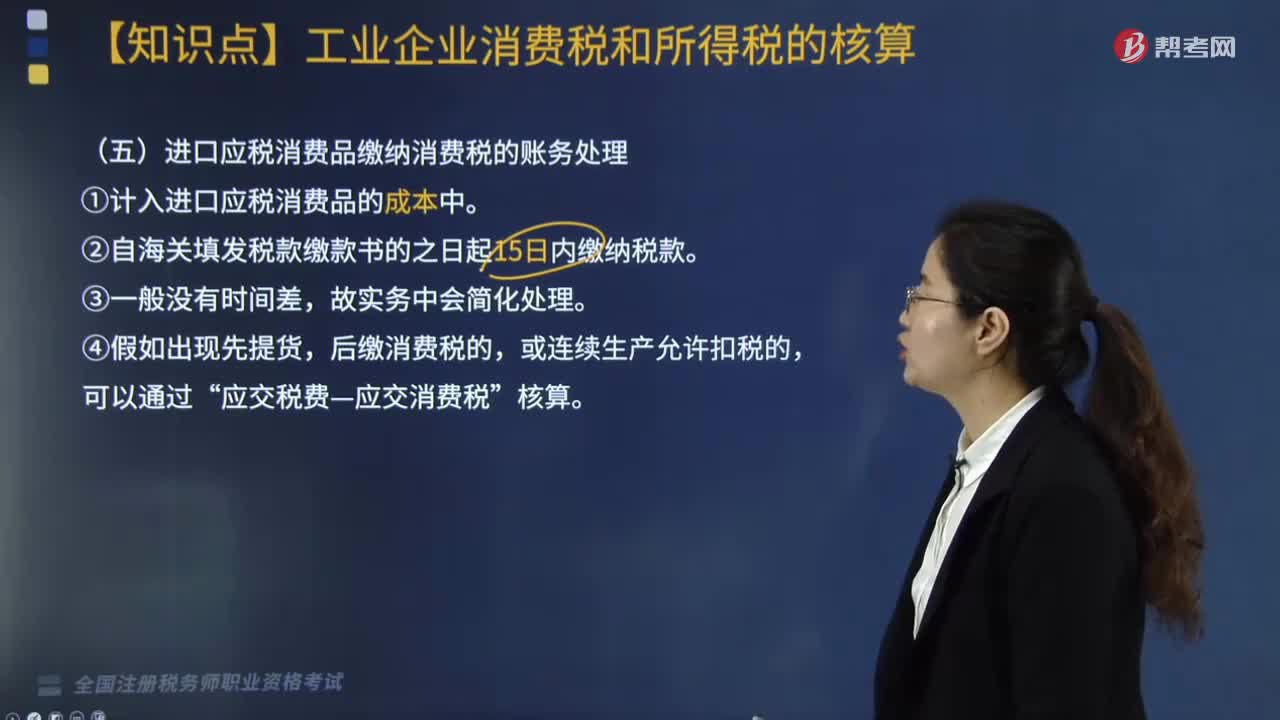

00:37进口应税消费品缴纳消费税的账务如何处理?:进口应税消费品缴纳消费税的账务如何处理?进口应税消费品,由进EI者缴纳消费税,缴纳的消费税应计入进口应税消费品的成本。企业进EI应税消费品,应当自海关填发税款缴款书的次日起15日内缴纳税款。缴纳消费税与进口货物入账基本上没有时间差。进ISI应税消费品缴纳的消费税一般不通过“在将消费税计入进口应税消费品成本时,如出现先提货、后缴纳消费税的,或者用于连续生产其他应税消费品按规定允许扣税的。

03:16

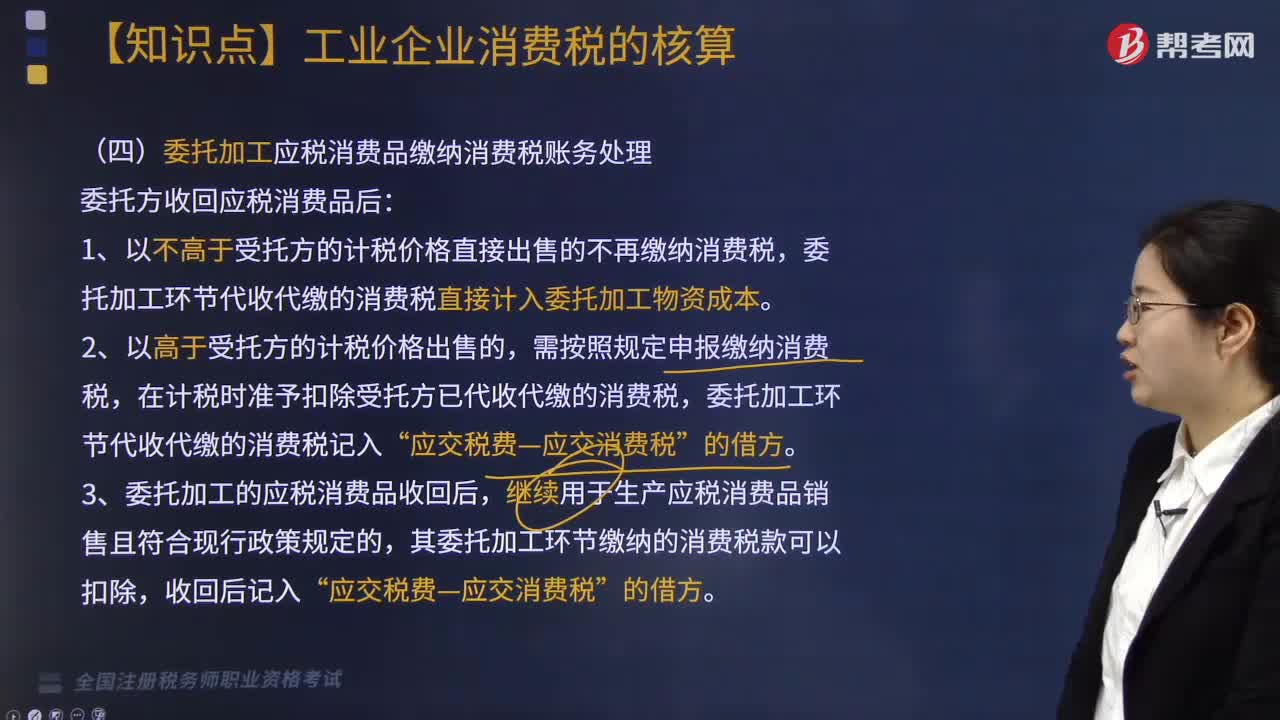

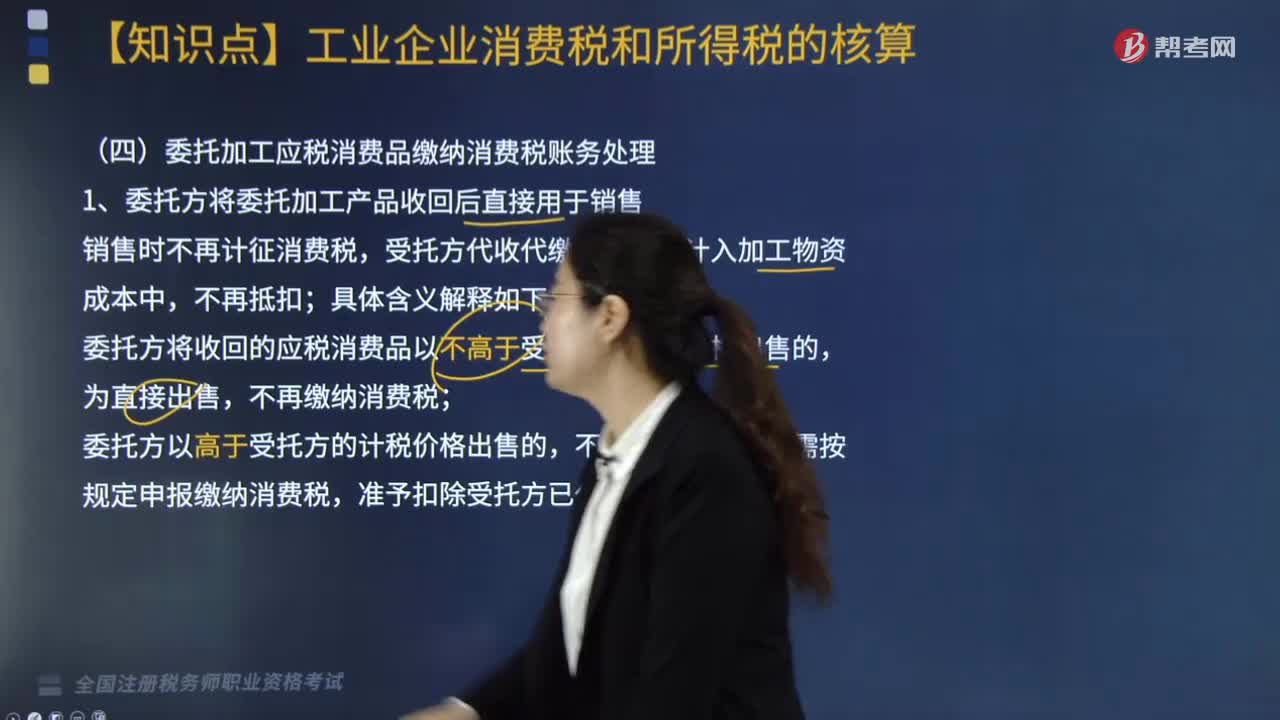

03:16委托加工应税消费品缴纳消费税账务如何处理?:委托加工应税消费品缴纳消费税账务如何处理?委托加工应税消费品缴纳消费税账务处理有两种情况:委托方将委托加工产品收回后直接用于销售,委托加工产品收回后用于连续生产应税消费品。1. 委托方将委托加工产品收回后直接用于销售,销售时不再计征消费税,受托方代收代缴的消费税计入加工物资成本中;委托方将收回的应税消费品以不高于受托方的计税价格出售的,不再缴纳消费税,委托方以高于受托方的计税价格出售的。

03:09

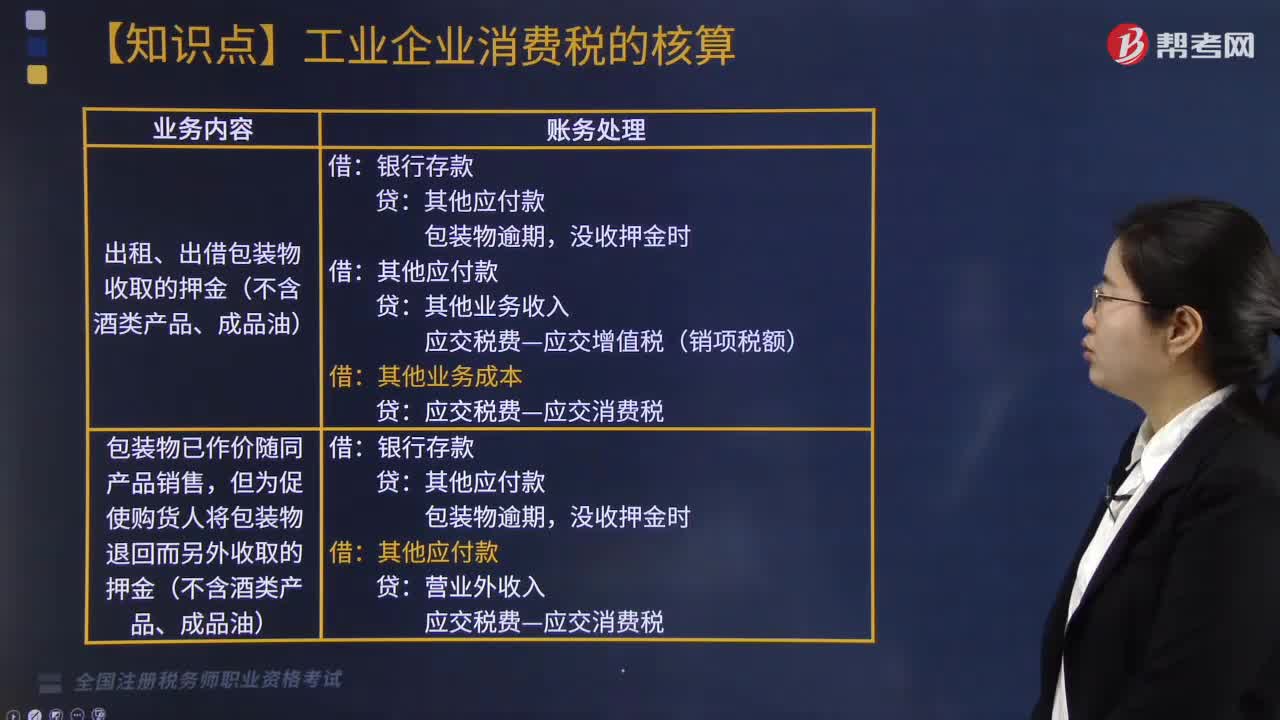

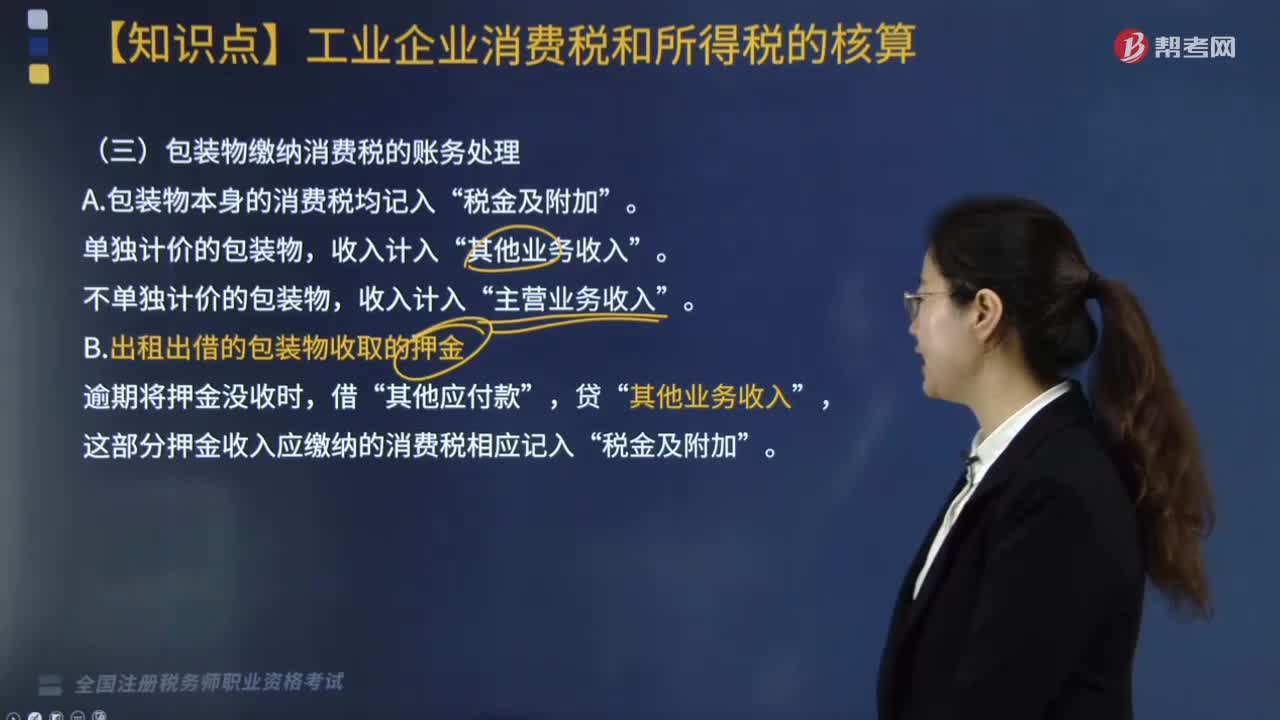

03:09包装物缴纳消费税的账务如何处理?:包装物缴纳消费税的账务如何处理?对包装物缴纳消费税有四类,A. 包装物本身的消费税均记入“单独计价的包装物,其他业务收入”不单独计价的包装物。收入计入,主营业务收入“B.出租出借的包装物收取的押金”其他业务收入,这部分押金收入应缴纳的消费税相应记入“税金及附加”C. 包装物已经作价销售,为促使购货人将包装物退回而另外加收的押金“逾期将押金没收时”其他应付款,应交税费—应交消费税“营业外收入。

05:44

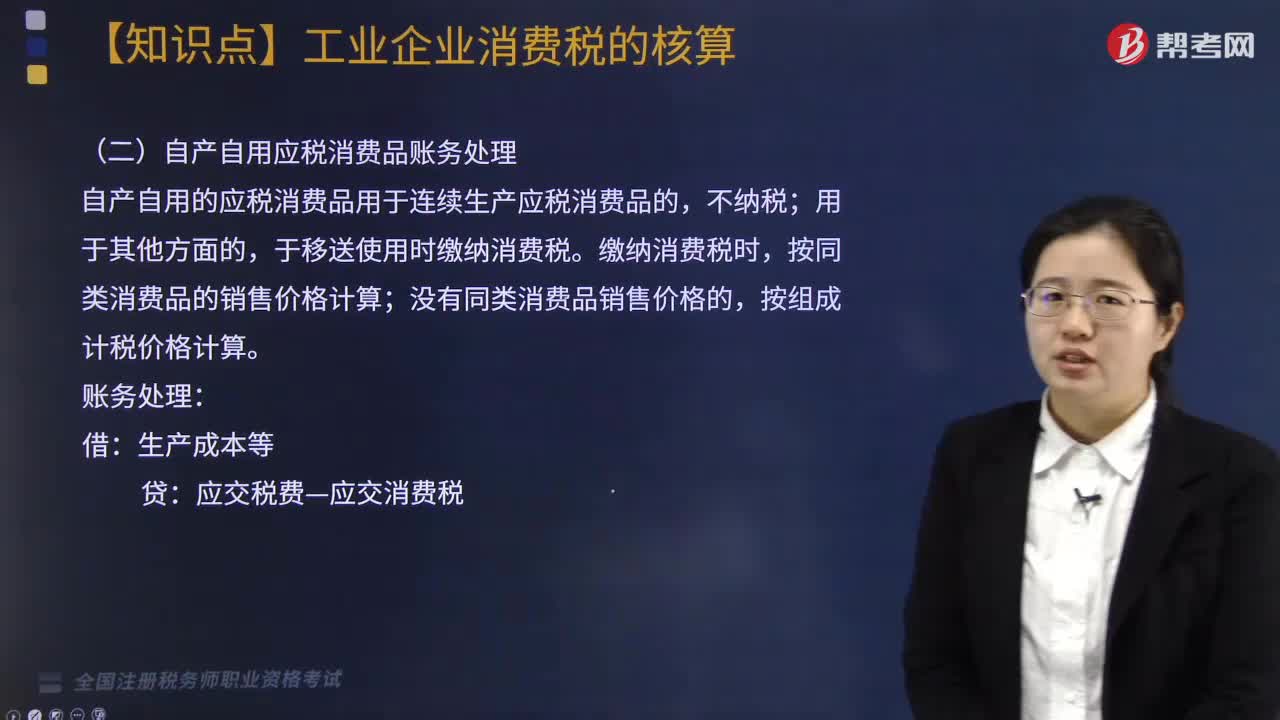

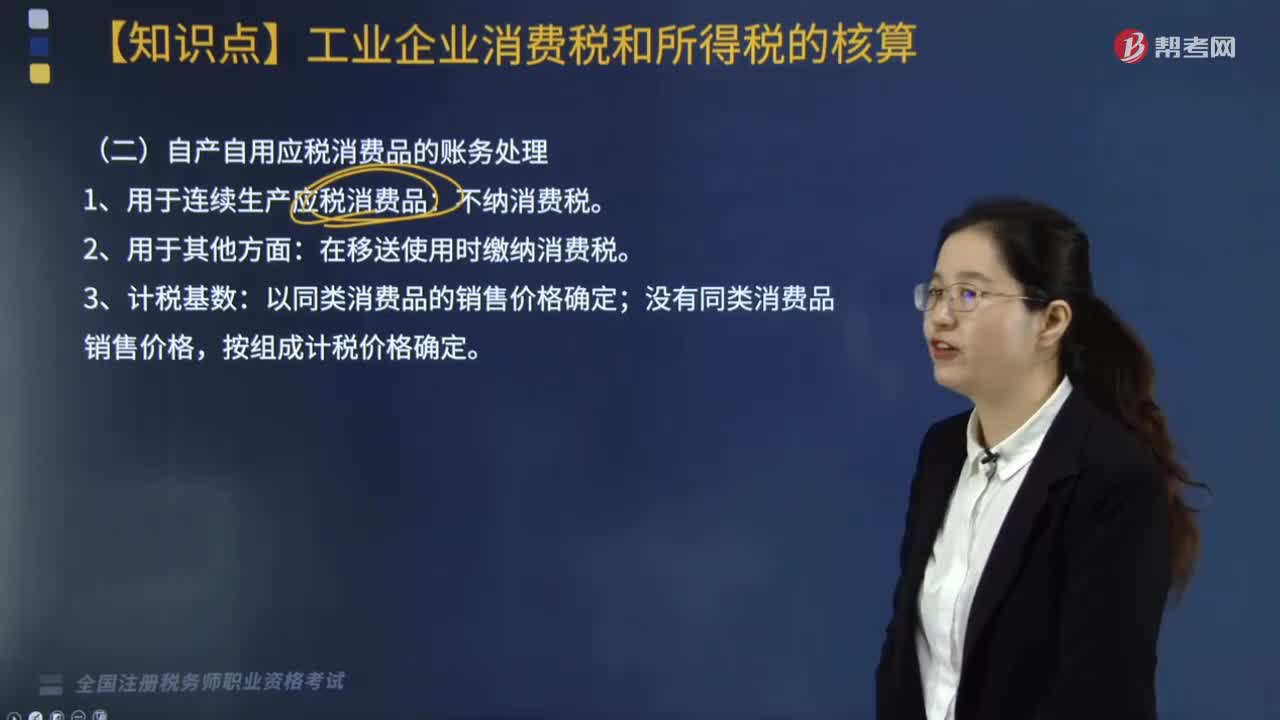

05:44自产自用应税消费品的账务如何处理?:自产自用应税消费品的账务如何处理?增值税和消费税都是按流转额征收的税种,增值税是指销售产品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税,在移送使用时缴纳消费税。按组成计税价格确定。①实行从价定率办法计算纳税的组成计税价格计算公式:组成计税价格=(成本+利润)÷(1-比例税率):应纳消费税=组成计税价格×比例税率②实行复合计税办法计算纳税的组成计税价格计算公式

03:12

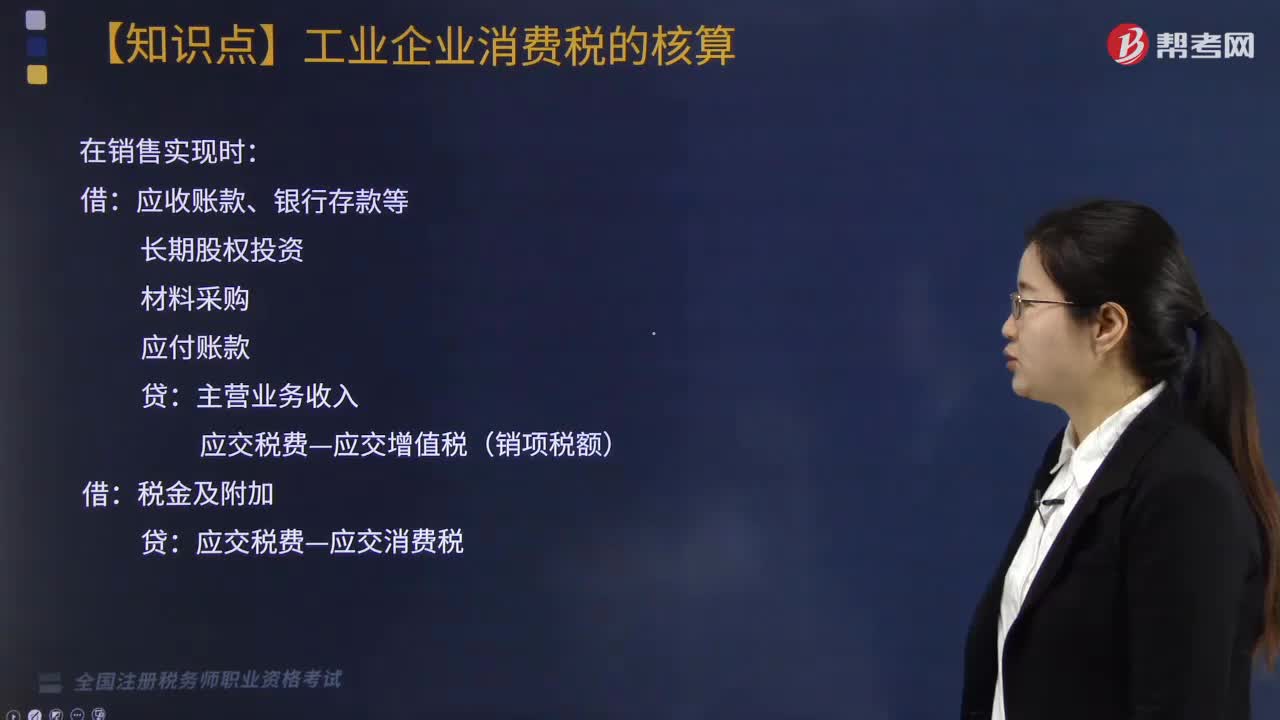

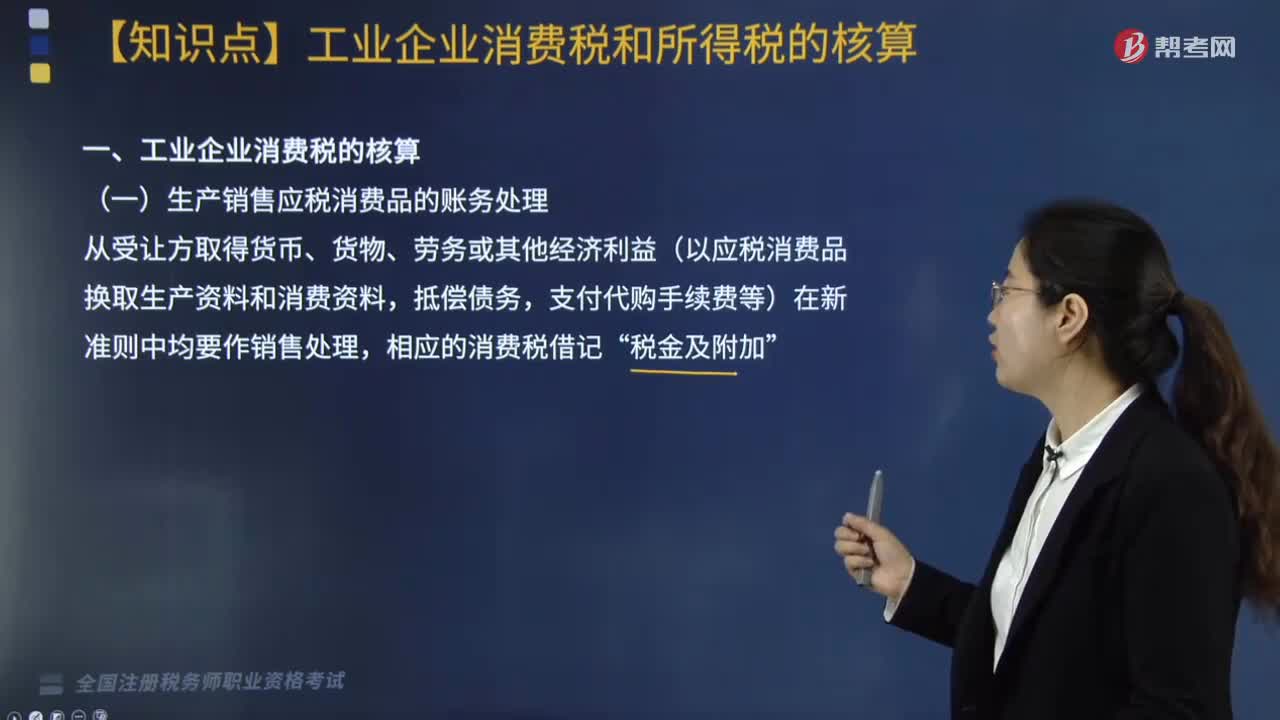

03:12生产销售应税消费品的账务如何处理?:生产销售应税消费品的账务如何处理?生产销售应税消费品的账务处理是从受让方取得,从受让方取得货币、货物、劳务或其他经济利益(以应税消费品换取生产资料和消费资料。抵偿债务,支付代购手续费等)在新准则中均要作销售处理,相应的消费税借记,税金及附加“【例题】某汽车制造厂2019年6月销售小轿车30辆,款项已到,增值税销项税额=30×120000×13%=468000(元)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日