下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

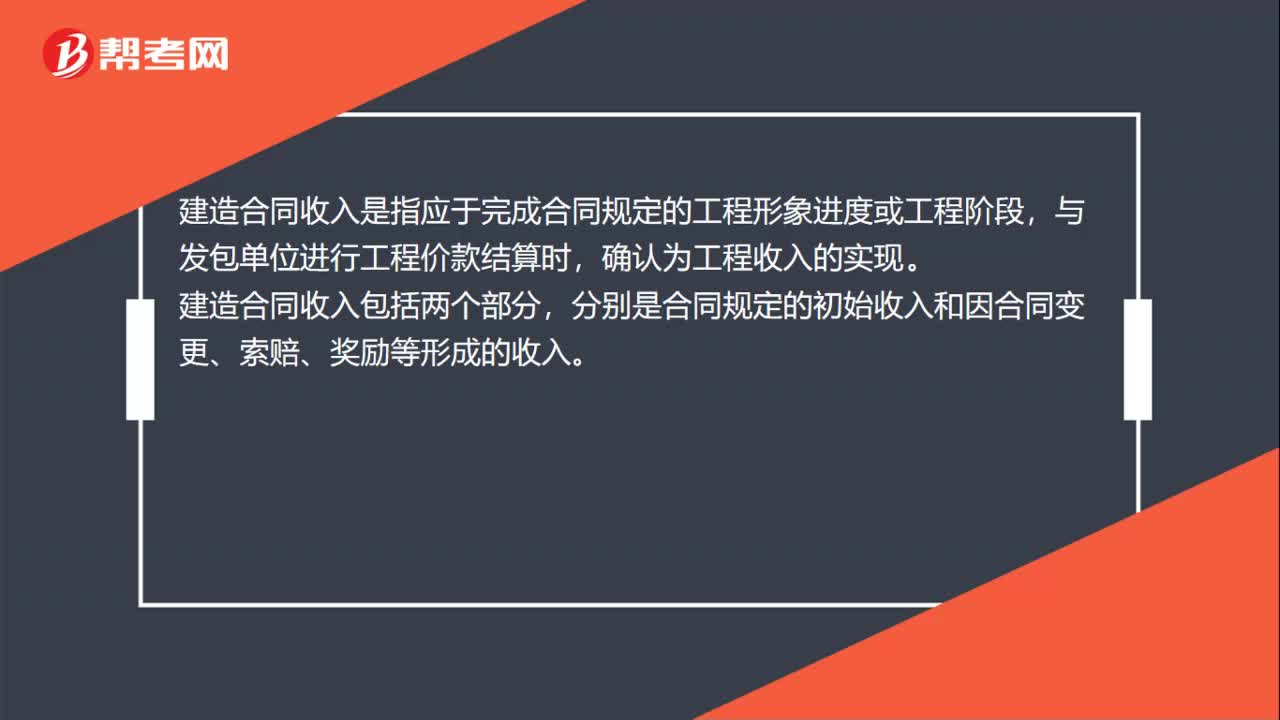

00:31建造合同收入包括哪些?:建造合同收入包括哪些?建造合同收入是指应于完成合同规定的工程形象进度或工程阶段,与发包单位进行工程价款结算时,确认为工程收入的实现。建造合同收入包括两个部分,分别是合同规定的初始收入和因合同变更、索赔、奖励等形成的收入。

02:47

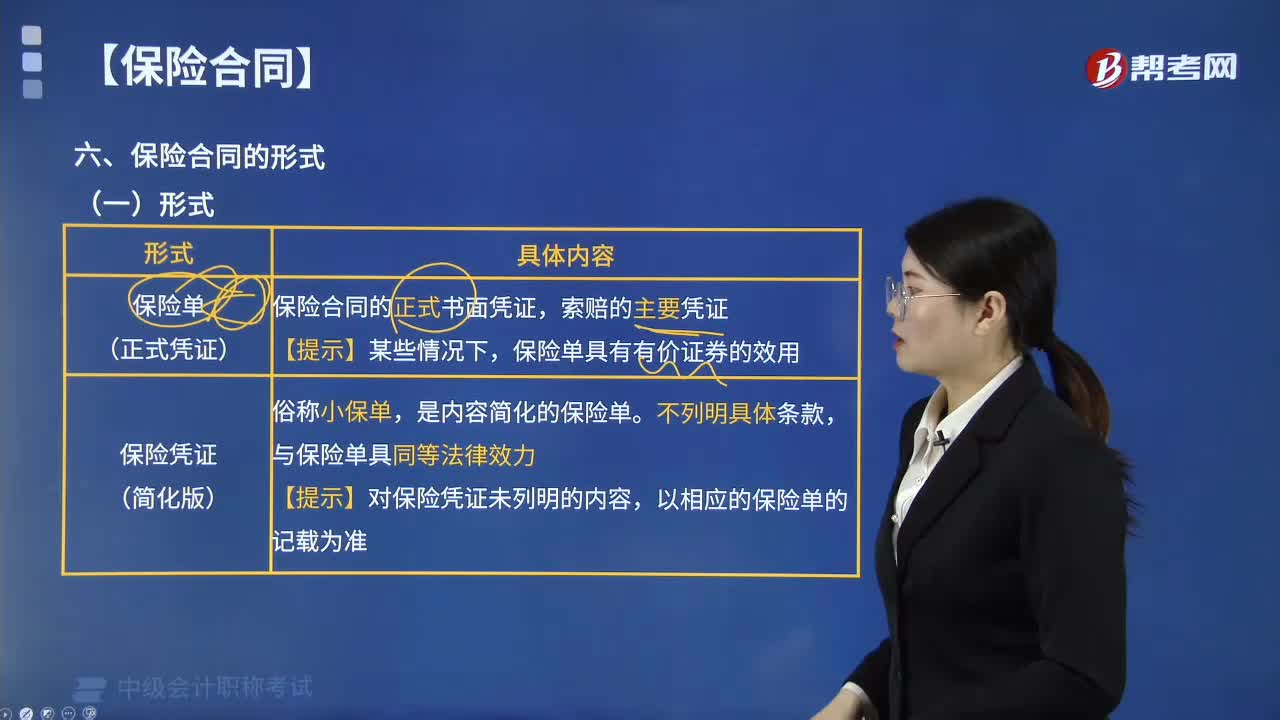

02:47保险合同的形式有哪些?:保险合同的形式有哪些?保险合同形式是保险合同的书面形式,保险单;保险合同的正式书面凭证。(1)保险单是证明保险合同成立的书面凭证。只记载投保人和保险人约定的主要内容。但与保险单具有同等的法律效力,【提示】对保险凭证未列明的内容。3.暂保单(临时凭证),暂保单是在保险单发出以前由保险人出具给投保人的一种临时保险凭证。【提示1】保险人正式签发保险单前。

00:55

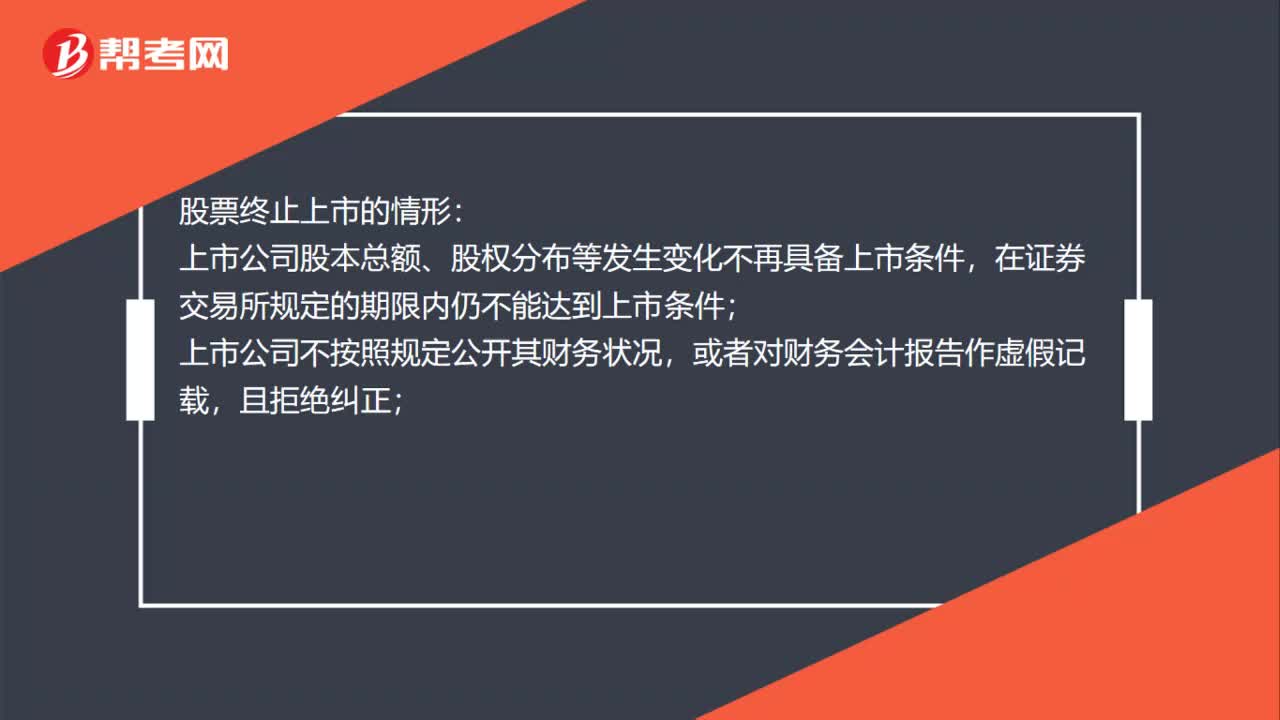

00:55股票终止上市的情形是什么?:股票终止上市的情形:上市公司股本总额、股权分布等发生变化不再具备上市条件,在证券交易所规定的期限内仍不能达到上市条件;上市公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,且拒绝纠正;上市公司最近3年连续亏损,在其后1个年度内未能恢复盈利;上市公司解散或者被宣告破产;证券交易所上市规则规定的其他情形。

01:09

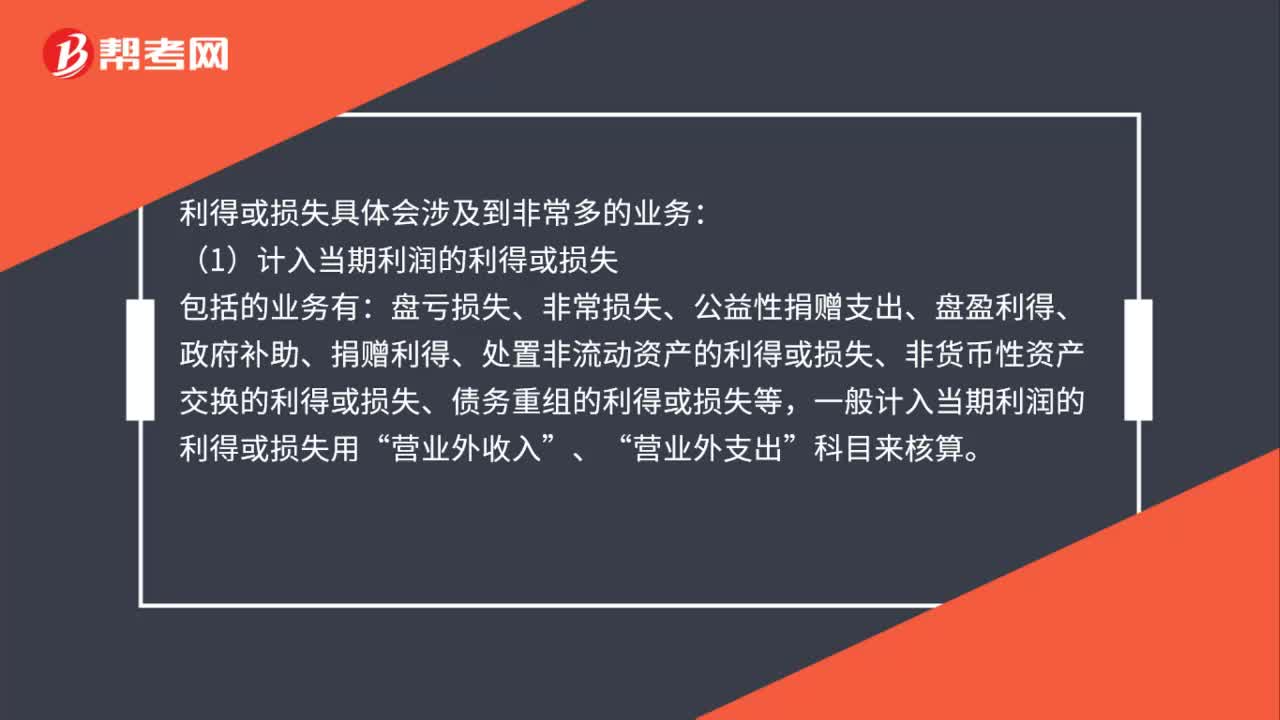

01:09利得或损失具体包括哪些业务?:利得或损失具体包括哪些业务?利得或损失具体会涉及到非常多的业务:包括的业务有,盘亏损失、非常损失、公益性捐赠支出、盘盈利得、政府补助、捐赠利得、处置非流动资产的利得或损失、非货币性资产交换的利得或损失、债务重组的利得或损失等“一般计入当期利润的利得或损失用”营业外收入“营业外支出。(2)计入所有者权益的利得或损失”资本公积——其他资本公积。科目核算

00:23

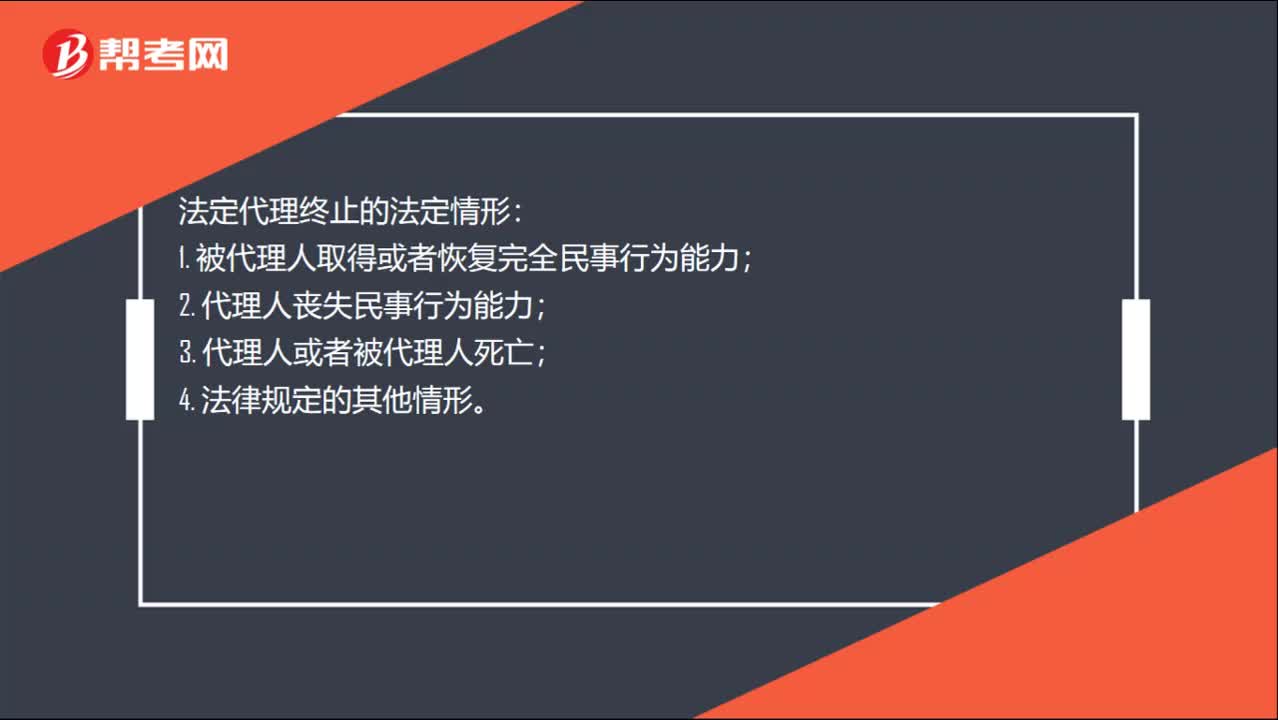

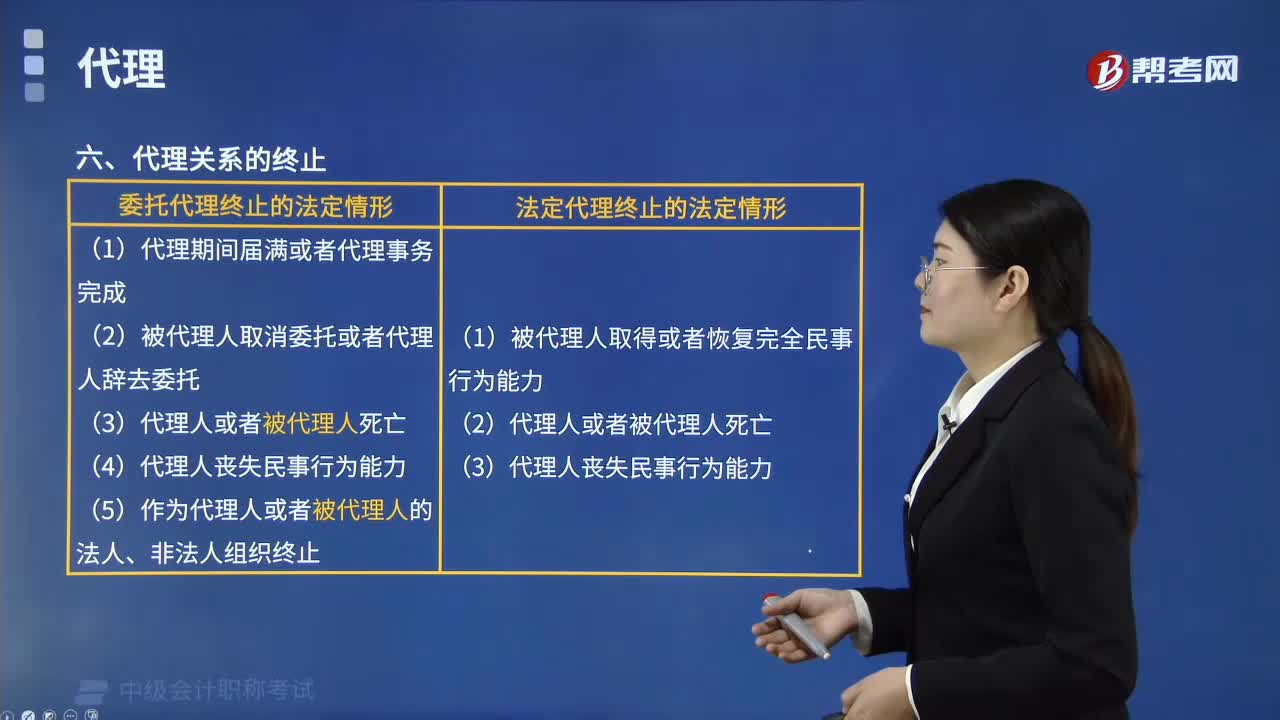

00:23法定代理的终止的情形是什么?:法定代理终止的法定情形:1. 被代理人取得或者恢复完全民事行为能力;2. 代理人丧失民事行为能力;3. 代理人或者被代理人死亡;4. 法律规定的其他情形。

11:08

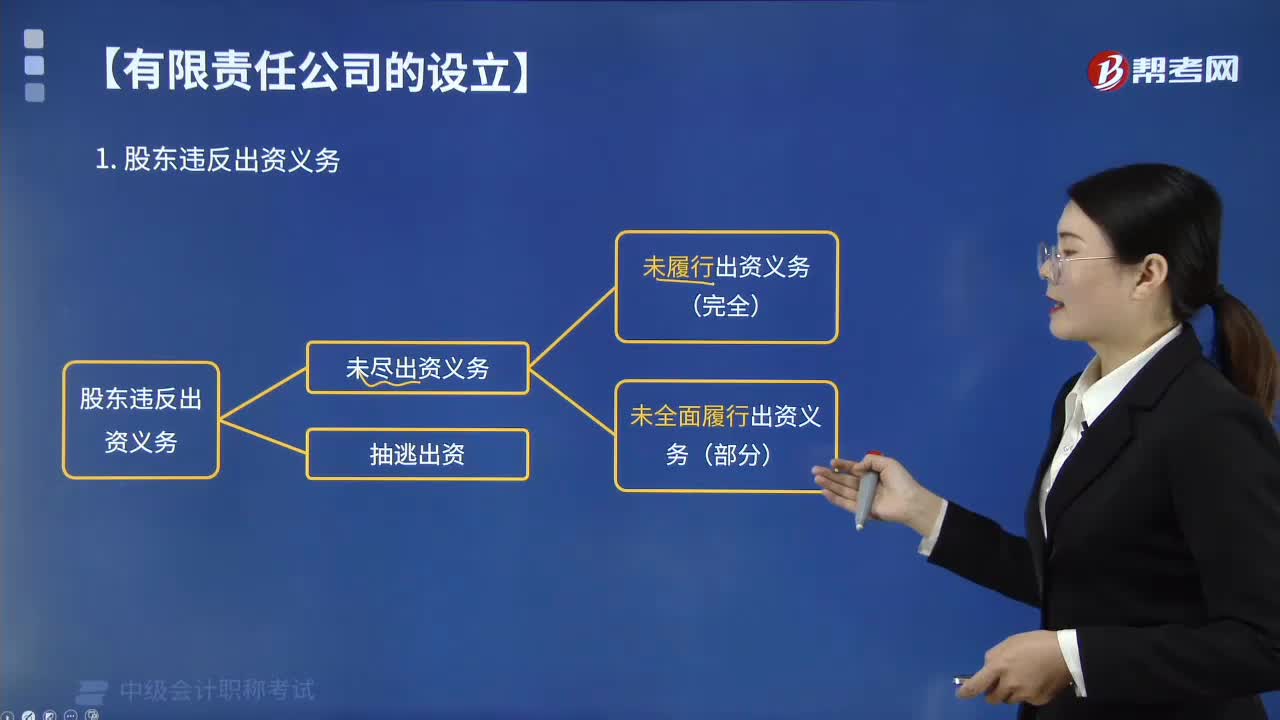

11:08股东未尽出资义务的情形有哪些?:公司、其他股东或者公司债权人请求认定出资人未履行出资义务的。法院应委托具有合法资格的评估机构对该财产评估作价,法院应当认定出资人未依法全面履行出资义务,人民法院应当责令当事人在指定的合理期间内办理土地变更手续或者解除权利负担,人民法院应当认定出资人未依法全面履行出资义务,(3)出资已经交付公司使用但未办理权属变更手续;公司、其他股东或公司债权人主张认定出资人未履行出资义务。

06:32

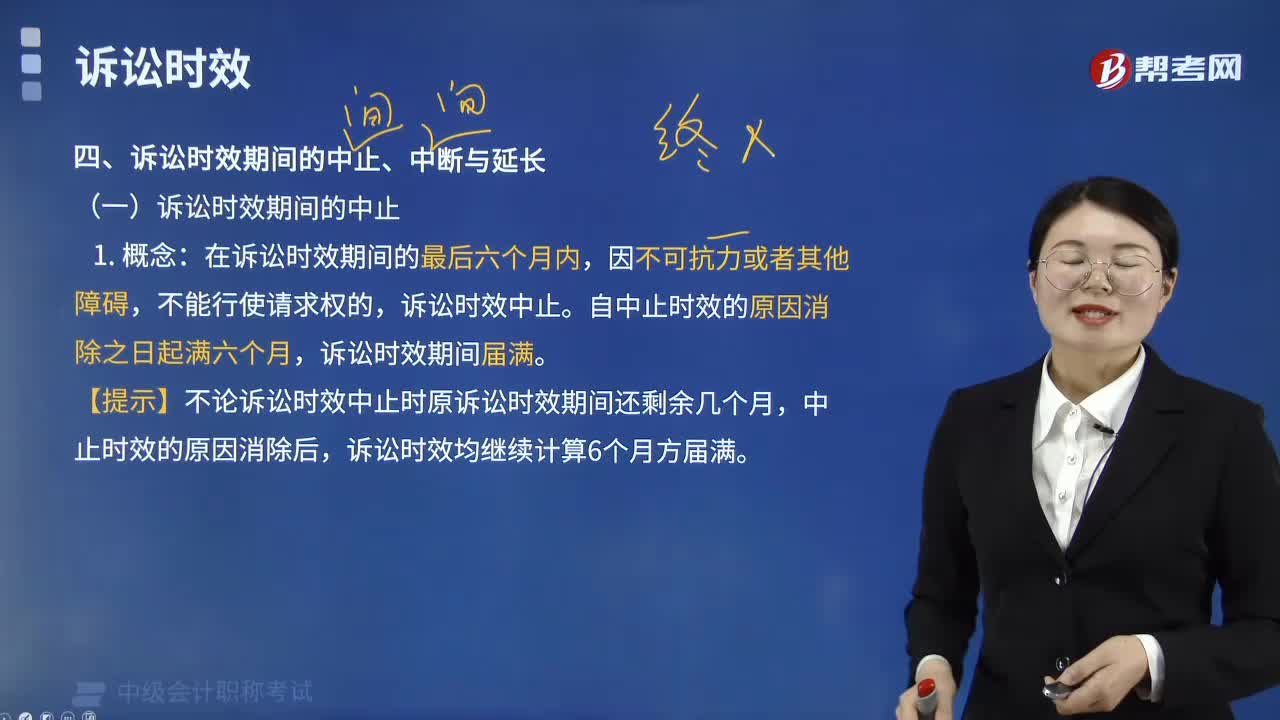

06:32诉讼时效中止的情形有哪些?:诉讼时效中止的情形有哪些?诉讼时效中止的情形包括权利被侵害的无民事行为能力人、继承开始后未确定继承人或者遗产管理人、权利人被义务人或者其他人控制无法主张权利。自中止时效的原因消除之日起满六个月。诉讼时效期间届满,【提示】不论诉讼时效中止时原诉讼时效期间还剩余几个月,诉讼时效均继续计算6个月方届满:(1)找原诉讼时效期间:中止事由是否发生在届满前的最后6个月内。诉讼时效中止

06:27

06:27代理关系终止的情形有哪些?:代理关系终止的情形有哪些?代理关系终止的情形分为两类:委托代理终止的法定情形和法定代理终止的法定情形。一、委托代理终止的法定情形;(5)作为被代理人或被代理人的法人、非法人组织终止;(1)被代理人取得或恢复民事行为能力;委托代理人实施的代理行为有效;(3)授权中明确代理权在代理事务完成时终止。为了被代理人的继承人的利益继续代理,受胁迫方有权请求人民法院或者仲裁机构予以撤销。

02:53

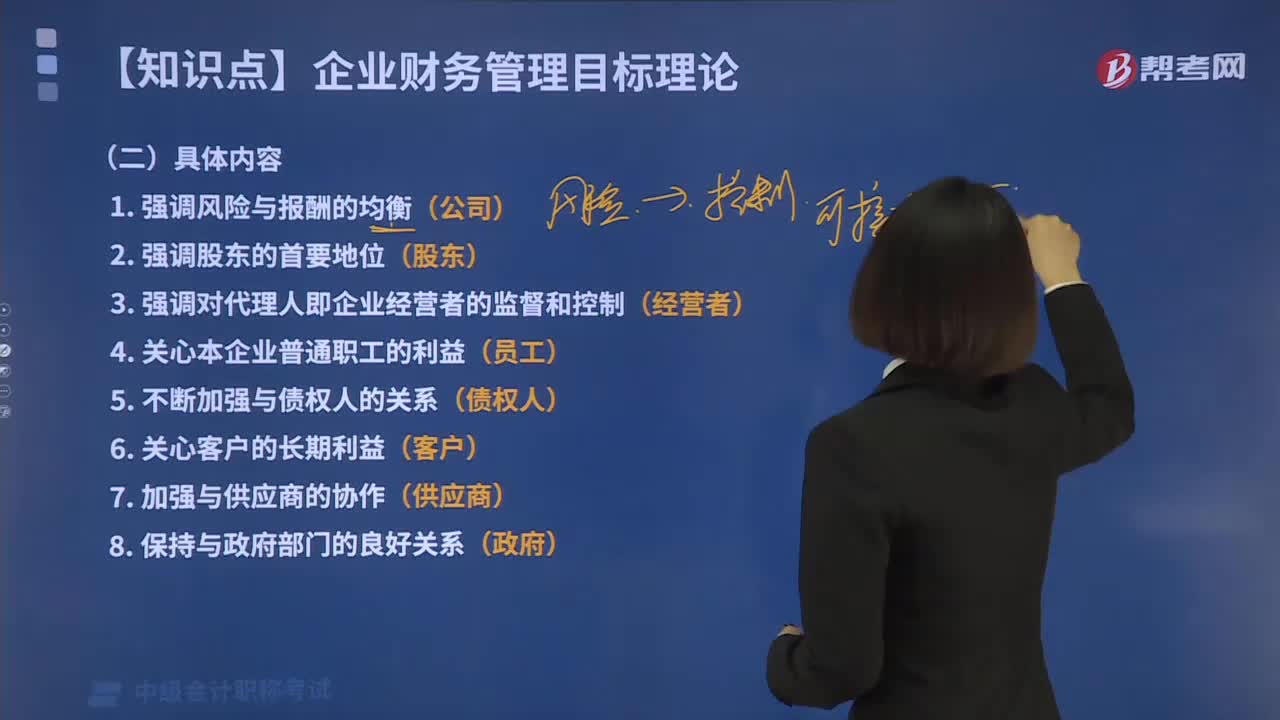

02:53相关者利益最大化目标的具体内容包括哪些?:相关者利益最大化目标的具体内容包括哪些?在现代企业是多边契约关系的总和的前提下,需要考虑哪些利益关系会对企业发展产生影响。但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。相关者利益最大化目标的具体内容包括如下几个方面:并强调企业与股东之间的协调关系,3.强调对代理人即企业经营者的监督和控制。

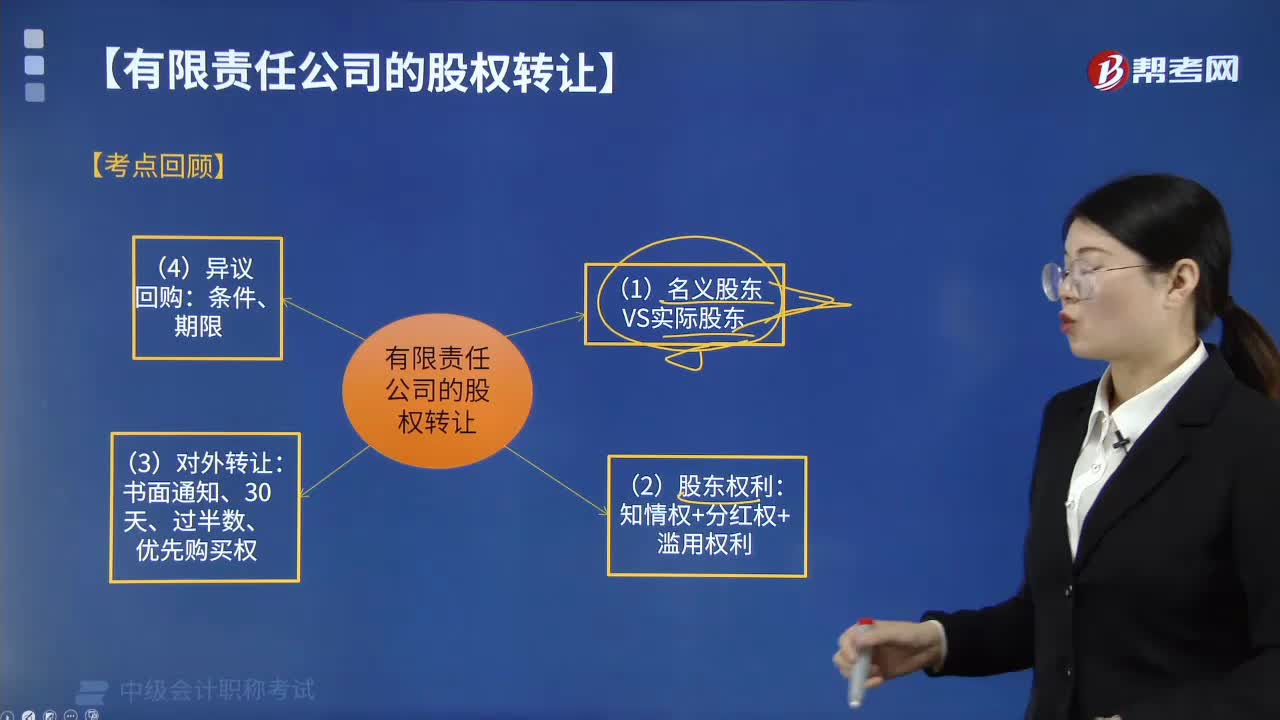

04:52

04:52有限责任公司股权转让具体包括哪些内容?:有时会出现公司相关文件记名的股东名义股东并不是真正的投资人(实际投资人)。这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议,(1)名义股东与实际出资人签订的股份代持协议受合同法的保护,请求公司变更股东、签发出资证明书、记载于股东名册、记载于公司章程并办理公司登记机关登记的。(3)名义股东将登记于其名下的股权转让、质押或者以其他方式处分。

00:40

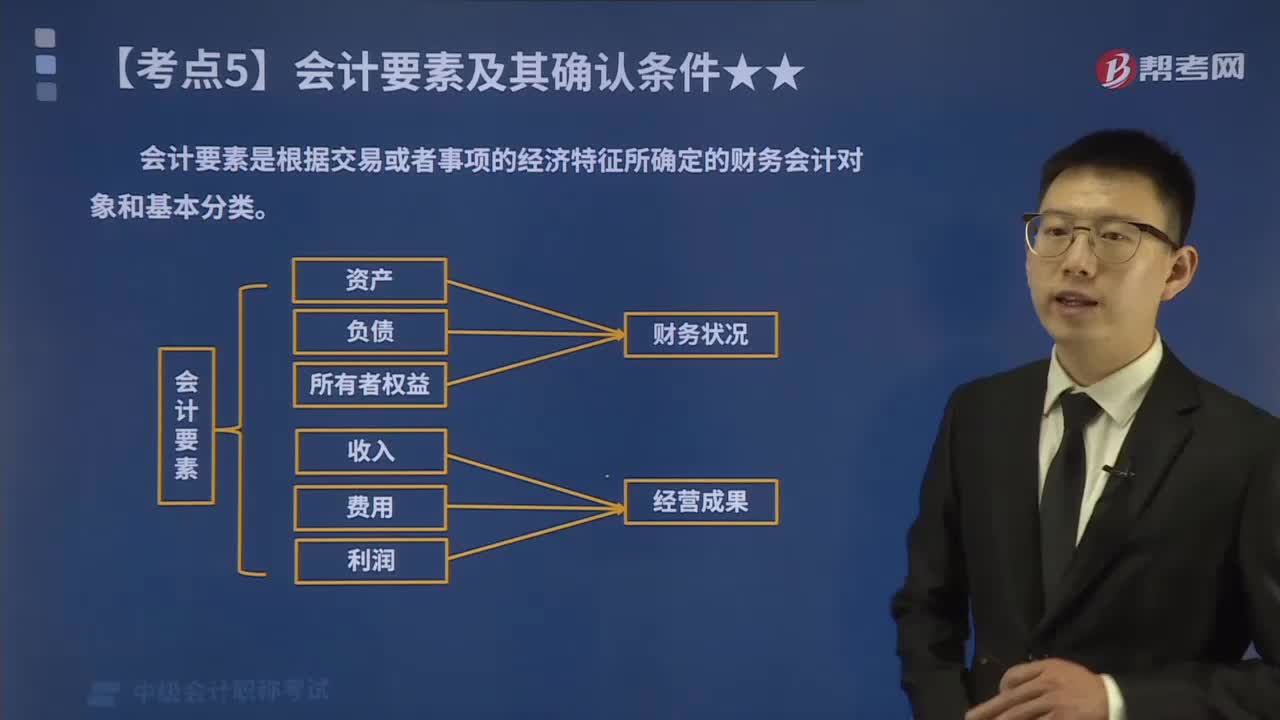

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

00:35

00:35会计信息质量要求具体包括哪些内容?:是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告。相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,可理解性清晰性要求企业提供的会计信息应当清晰明了,可比性要求企业提供的会计信息应当相互可比。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日