下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

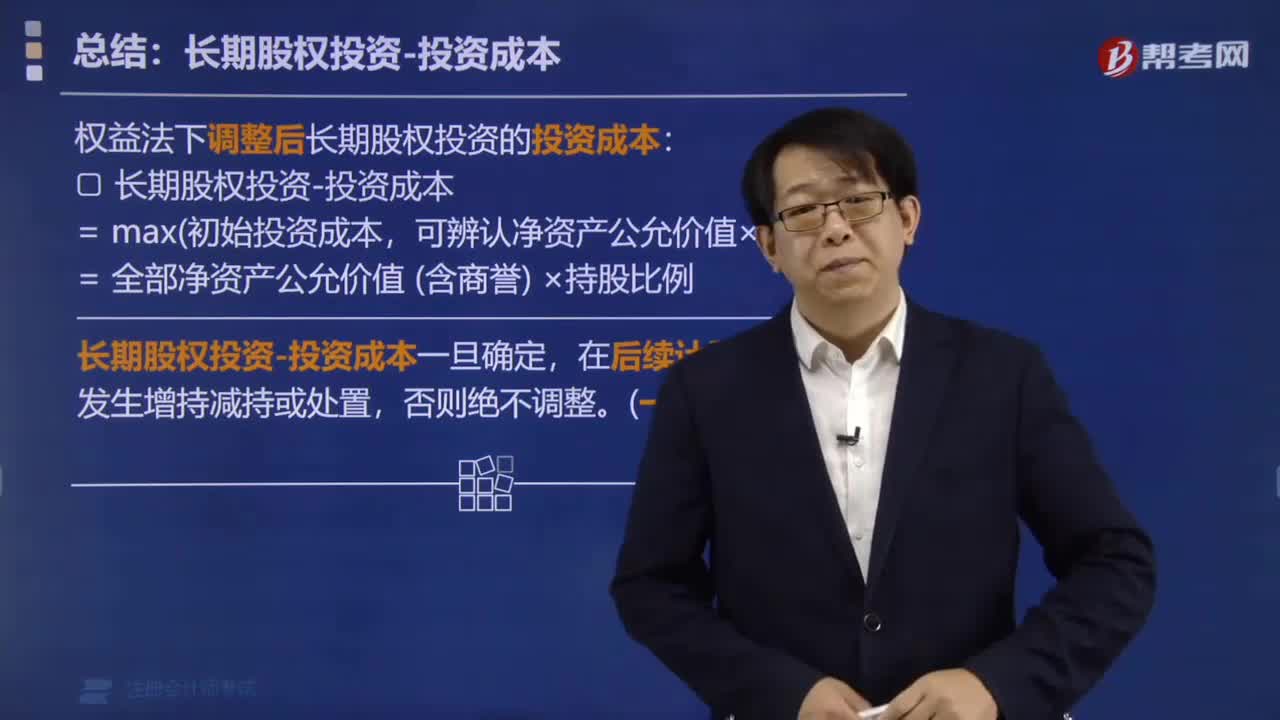

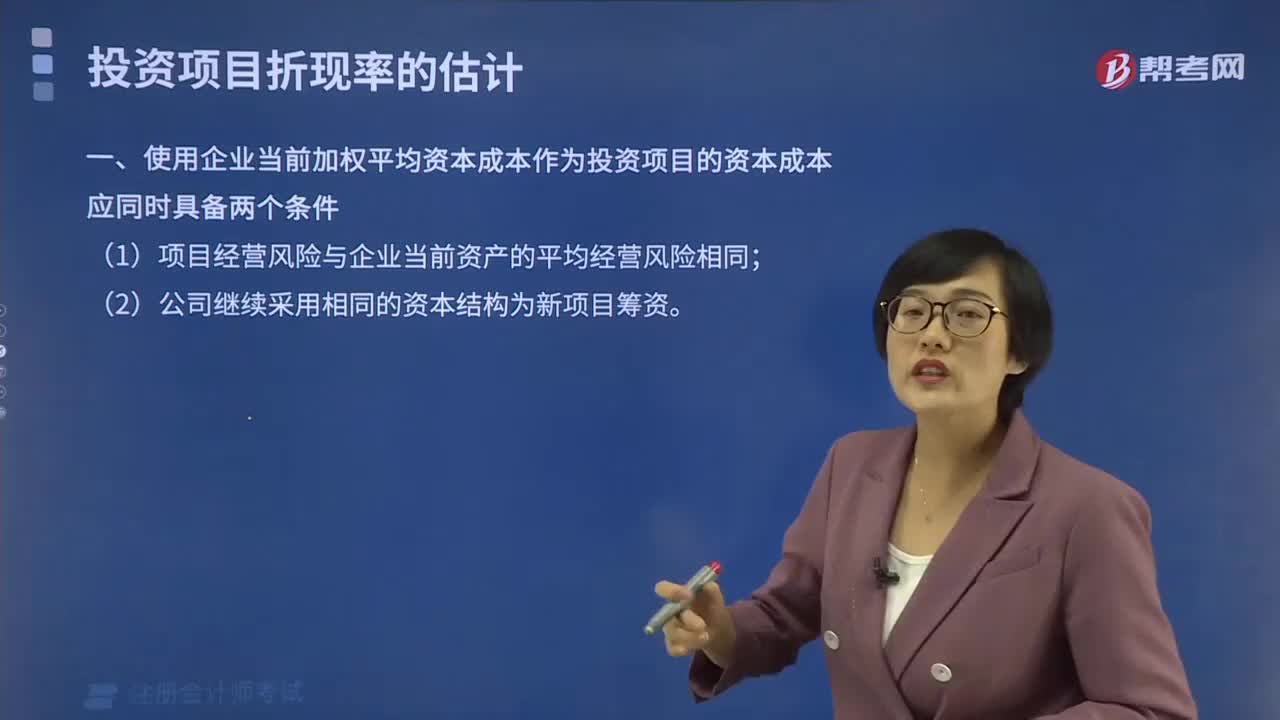

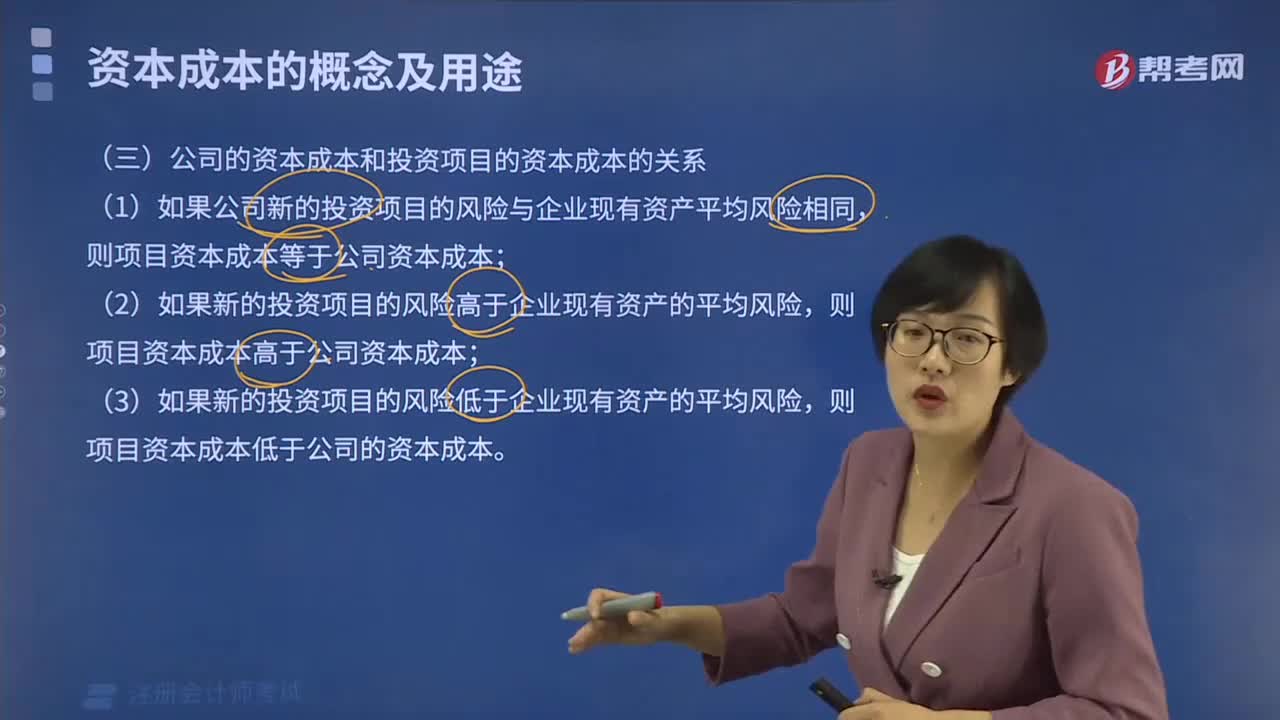

第五章 投资项目资本预算

1.如果某项目的净现值小于0,下列相关的说法中正确的是( )。

A.项目的现值指数小于0

B.项目的内含报酬率小于0

C.项目在经济上不可行

D.项目的会计报酬率小于0

【答案】C

【解析】净现值小于0,意味着现值指数小于1,内含报酬率小于项目的折现率,项目在经济上不可行;根据净现值大小无法判断会计报酬率的大小。所以选项ABD的说法不正确,选项C的说法正确。

2.静态回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有( )。

A.没有考虑回收期以后的现金流

B.忽视了折旧对现金流量的影响

C.忽视了资金的时间价值

D.促使放弃有战略意义的长期投资项目

【答案】ACD

【解析】静态回收期法的缺点是:忽视了时间价值,把不同时间的货币收支看成是等效的;没有考虑回收期以后的现金流,也就是没有衡量盈利性;促使公司接受短期项目,放弃有战略意义的长期项目。因此,本题的答案为选项ACD。

3.共同年限法和等额年金法的共同缺点有( )。

A.有的领域技术进步快,目前就可以预期升级换代不可避免,不可能原样复制

B.预计现金流工作很困难,且不便于理解

C.存在严重的通货膨胀时,都没有考虑重置成本的上升

D.从长期来看,竞争会使项目净利润下降,甚至被淘汰,对此分析时没有考虑

【答案】ACD

【解析】两种方法存在共同的缺点:(1)有的领域技术进步快,目前就可以预期升级换代不可避免,不可能原样复制;(2)如果通货膨胀比较严重,必须考虑重置成本的上升,这是一个非常具有挑战性的任务,对此两种方法都没有考虑;(3)从长期来看,竞争会使项目净利润下降,甚至被淘汰,对此分析时没有考虑。

4.某投资方案,当折现率为16%时,其净现值为338元,当折现率为18%时,其净现值为-22元。该方案的内含报酬率为( )。

A.15.88%

B.16.12%

C.17.88%

D.18.14%

【答案】C

【解析】本题的考点是利用内插法求内含报酬率,内含报酬率是使净现值为0时的折现率。内含报酬率=16%+(18%-16%)X[338/(338+22)]=17.88%。

5.在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。

A.折现回收期法

B.净现值法

C.平均年成本法

D.内含报酬率法

【答案】C

【解析】对于使用年限不同且不改变生产能力的互斥方案,决策标准应当选用平均年成本法,所以选项C正确。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料