下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:11

03:11来看看资本溢价的账务应如何处理?:来看看资本溢价的账务应如何处理?投资者认缴的出资额与注册资本一致,一般不会产生资本溢价。但在企业重组或有新的投资者加入时,常常会出现资本溢价。【提示】新加入的投资者的出资额并不一定全部作为实收资本处理,其资本利润率通常要高于企业初创阶段;而新投资者加入企业后,新加入的投资者往往要付出大于原投资者的出资额,才能取得与原投资者相同的出资比例。投资者多缴的部分就形成了资本溢价。

09:48

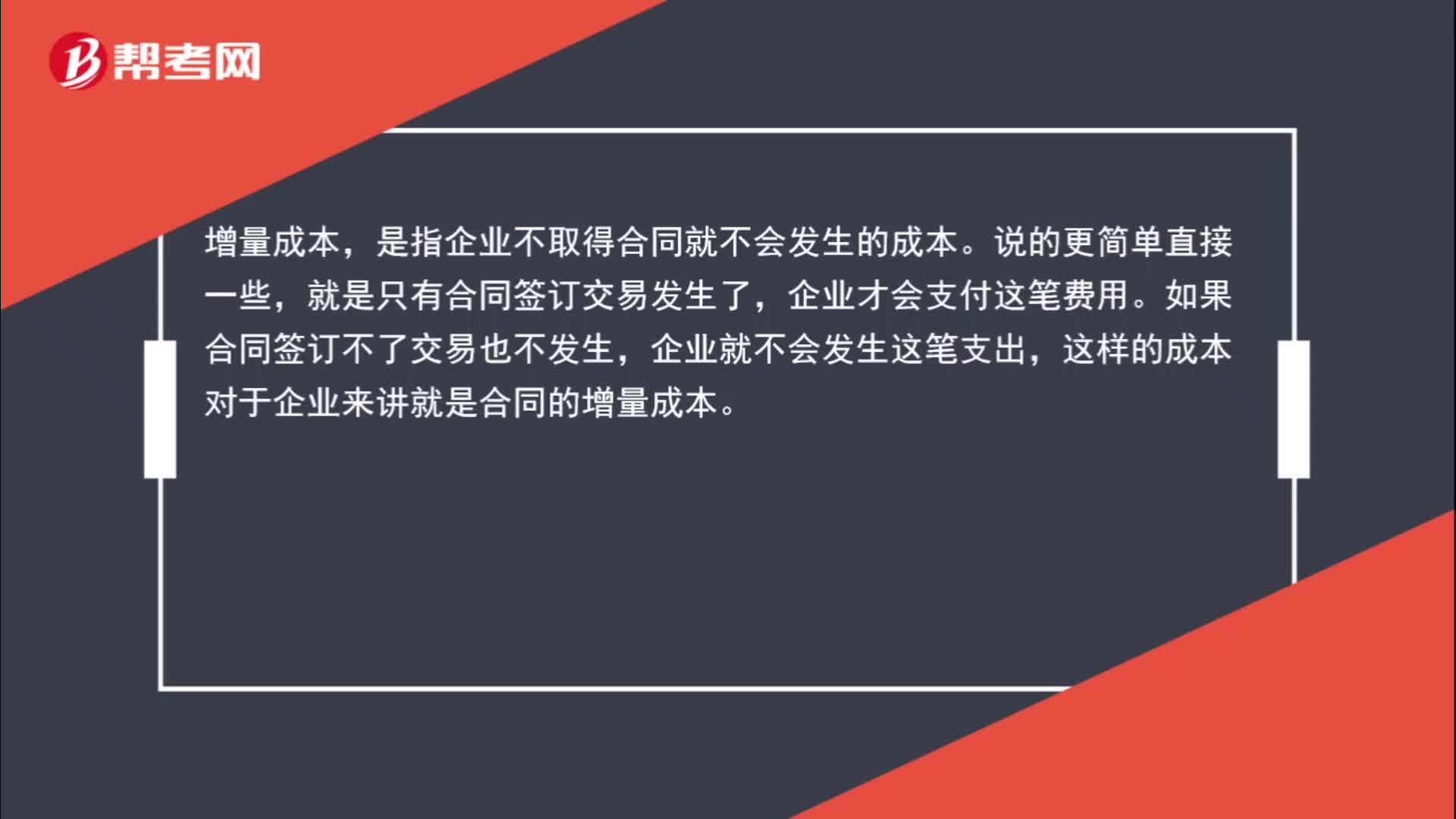

09:48快速理解什么是合同取得成本?:企业为取得合同发生的增量成本预期能够收回的,增量成本是指企业不取得合同就不会发生的成本,该销售佣金(即增量成本)应在发生时确认为一项资产,企业取得合同发生的增量成本已经确认为资产的,企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出,无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等,(1)甲公司向销售人员支付的佣金属于为取得合同发生的增量成本。

04:55

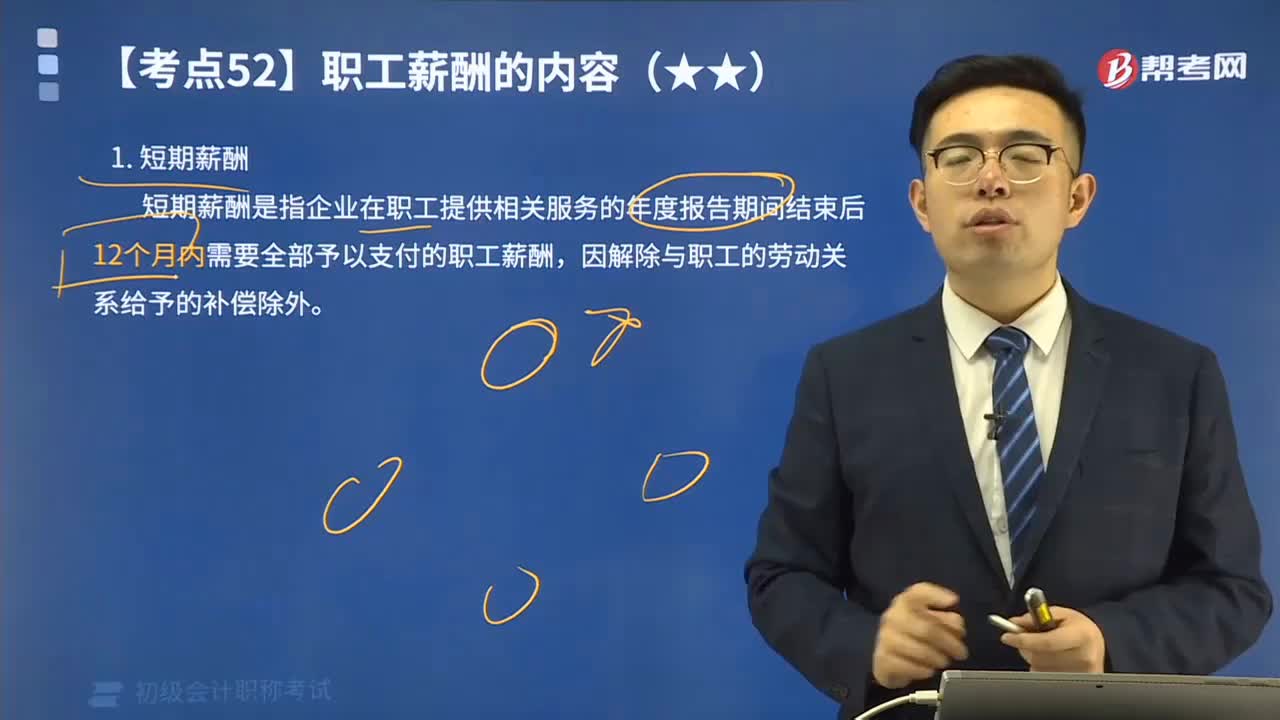

04:55短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

04:24

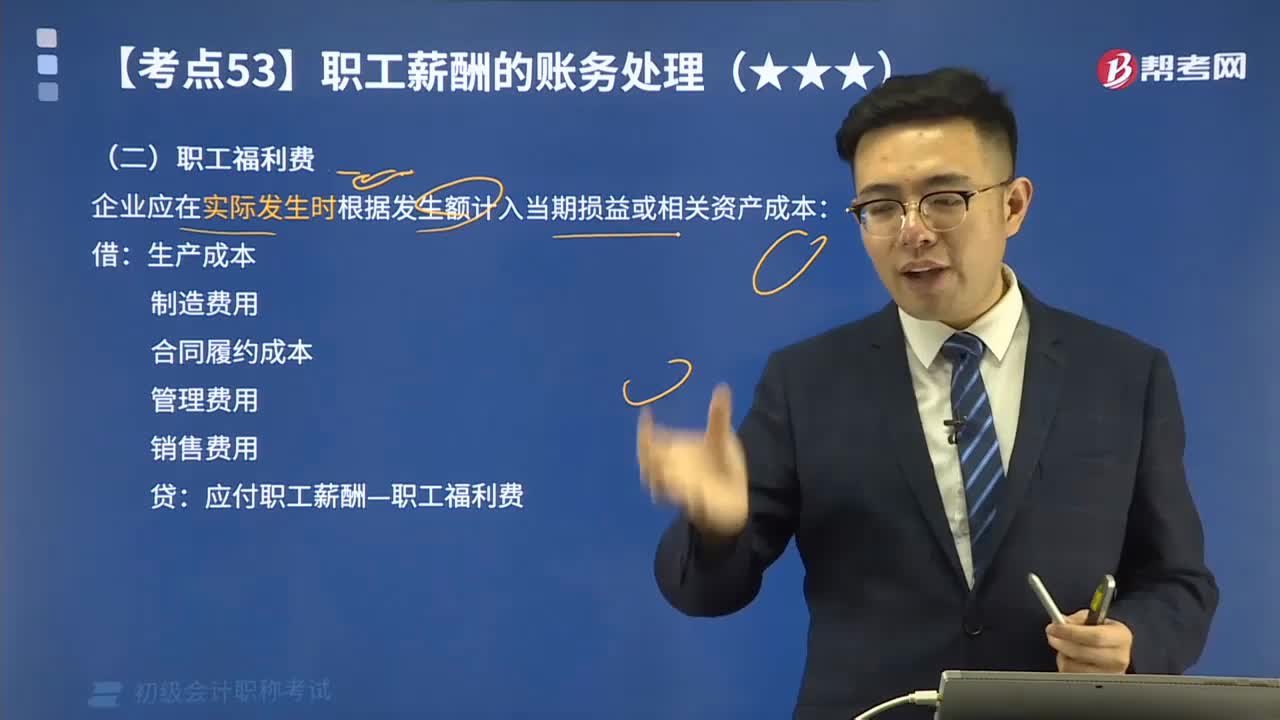

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

02:27

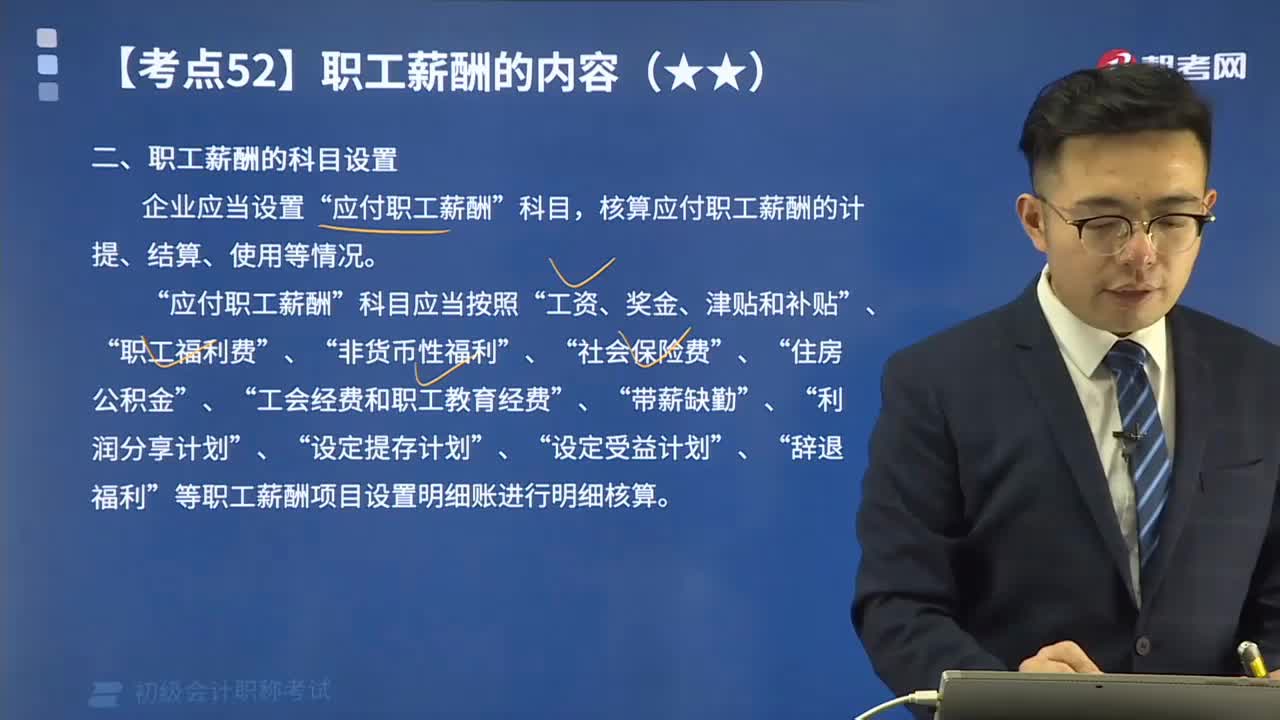

02:27如何理解职工薪酬的科目设置?:如何理解职工薪酬的科目设置?核算应付职工薪酬的计提、结算、使用等情况。应付职工薪酬“工资、奖金、津贴和补贴“职工福利费“带薪缺勤“等职工薪酬项目设置明细账进行明细核算”属于短期职工薪酬的有( ),A.支付给职工的生活困难补助。B.用于开展职工教育及职工技能培训的支出,C.支付给职工离职后的福利。D.支付给职工的工资和津贴,【解析】选项C属于离职后福利不属于短期薪酬不属于职工薪酬的是( )

00:13

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:44

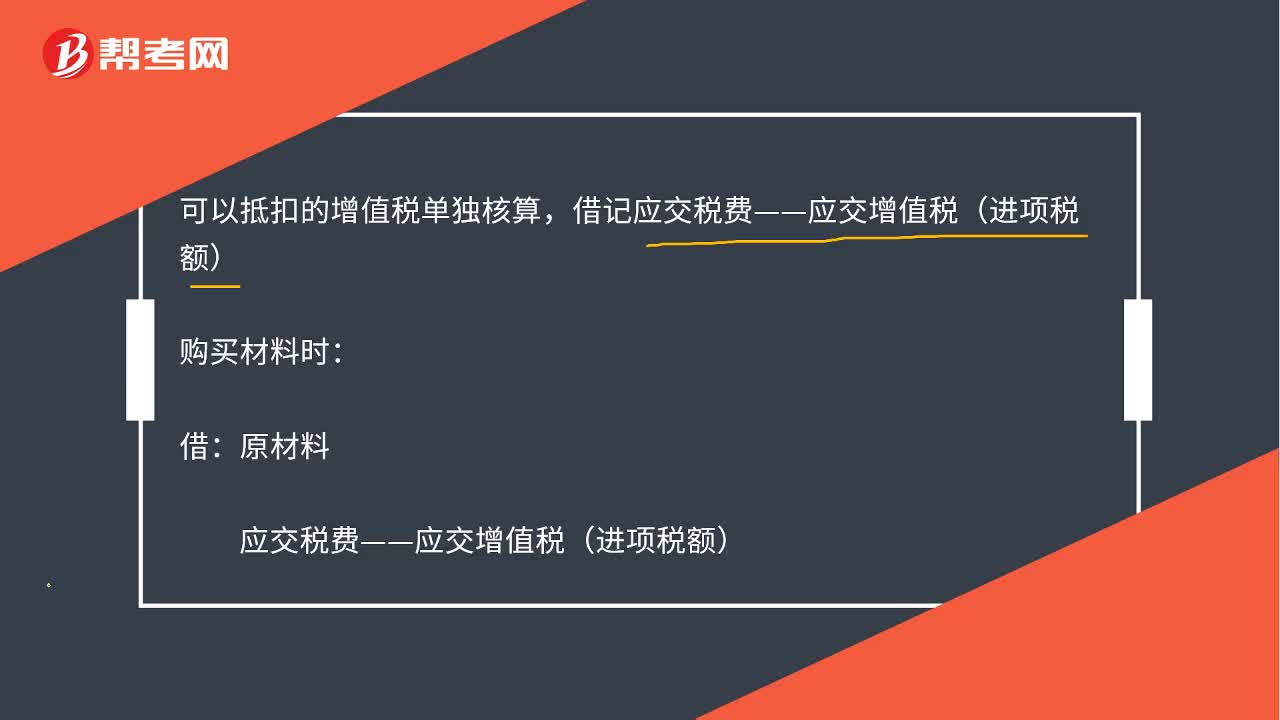

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

03:24

03:24实际成本法科目设置视频讲解:材料采用实际成本核算时,材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

05:54

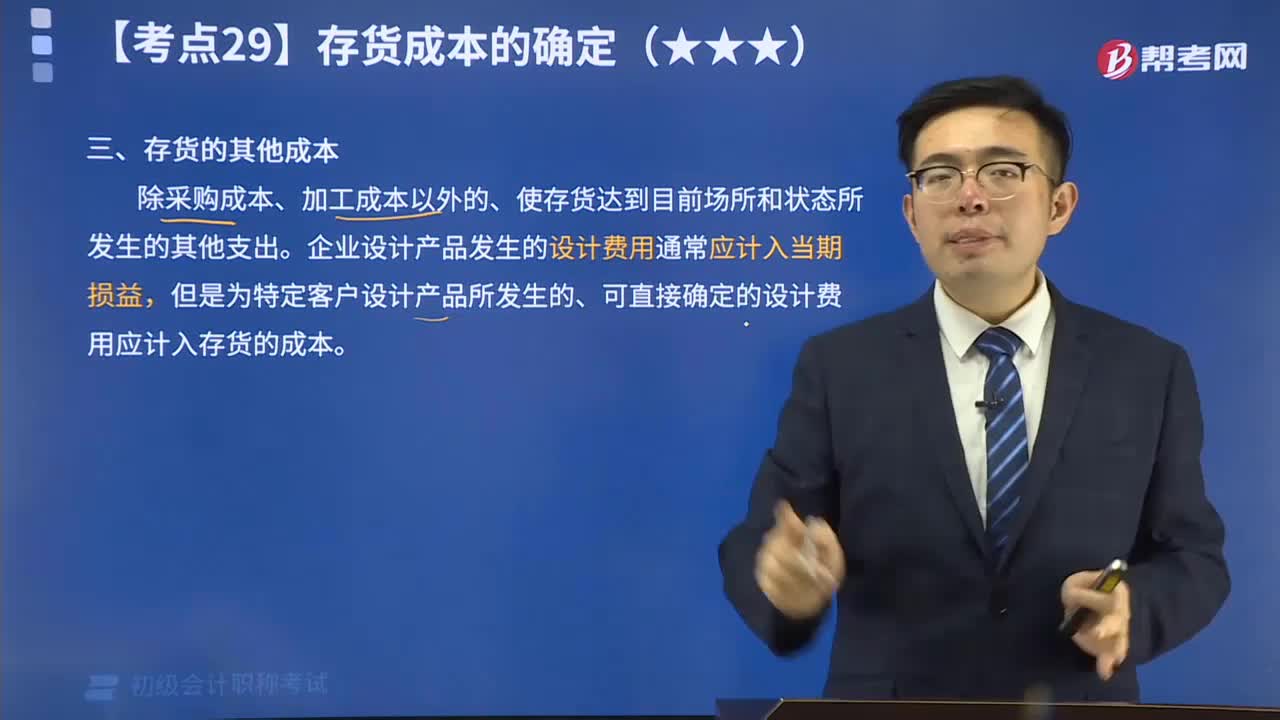

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

09:22

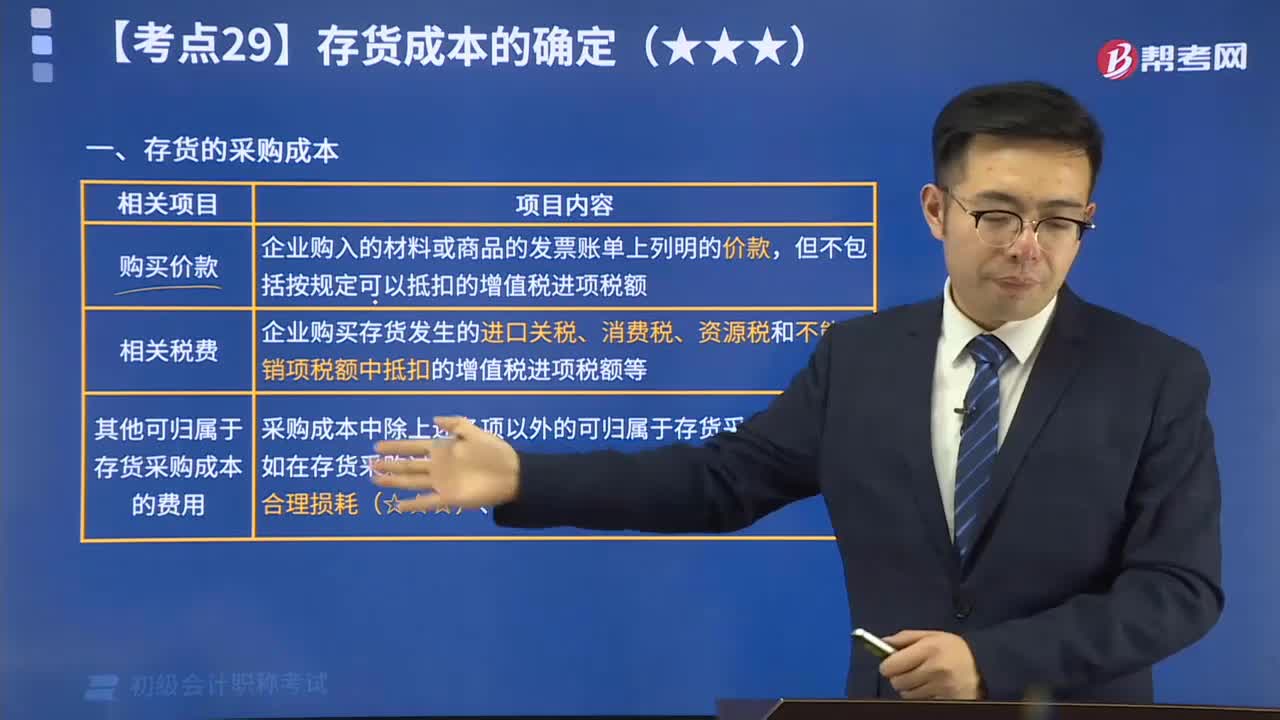

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日