下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

00:46年末结转本年利润是什么?:年末结转本年利润,本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

00:29

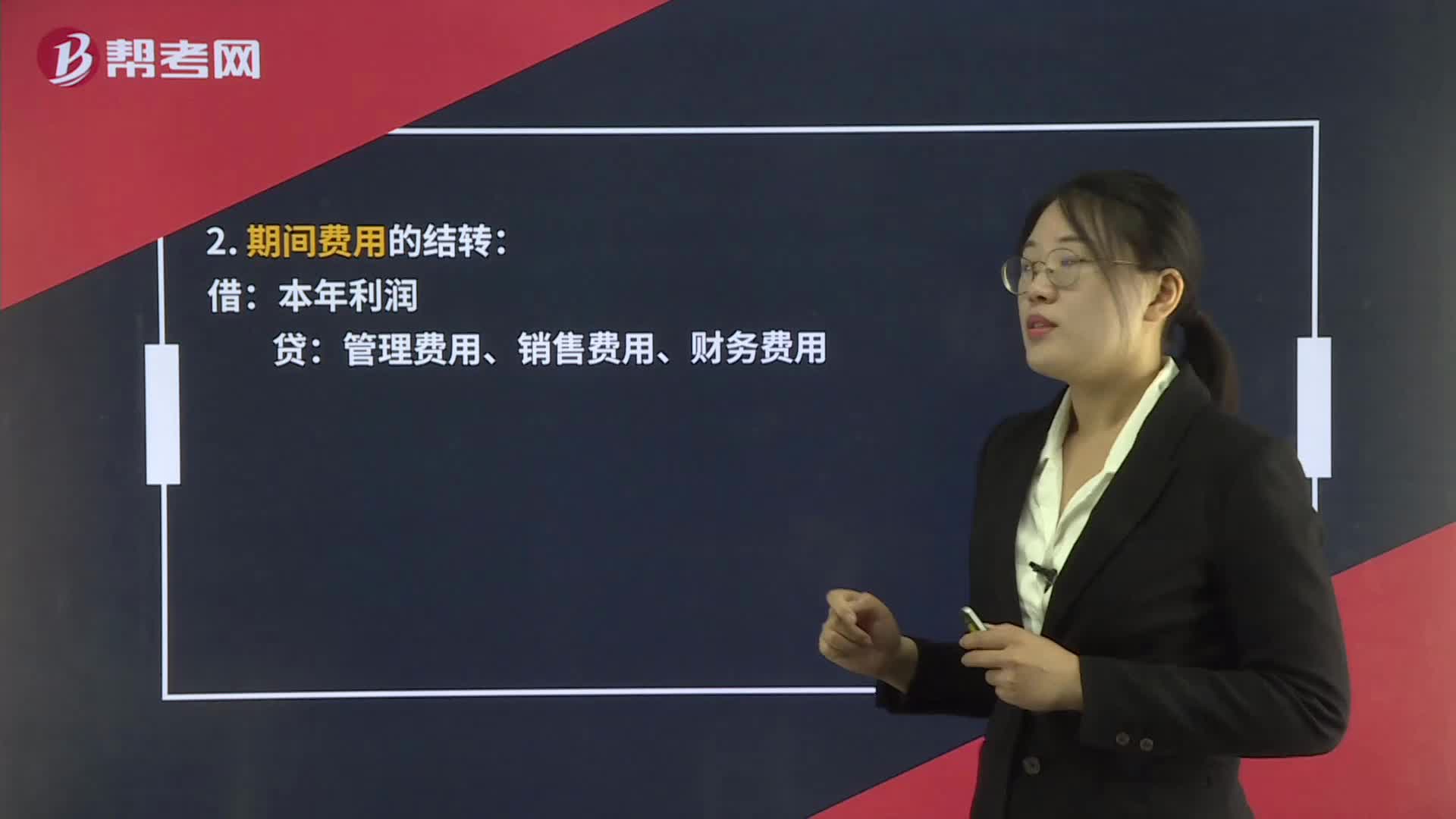

00:29年末本年利润结转是什么?:年末本年利润结转是什么?年末本年利润需要结转,结转后,本年利润账户年末没有余额。如果本年利润为贷方余额,则说明本年盈利了,应对其进行分配。作如下分录,将余额转入未分配利润,借:本年利润,贷:利润分配——未分配利润。

00:42

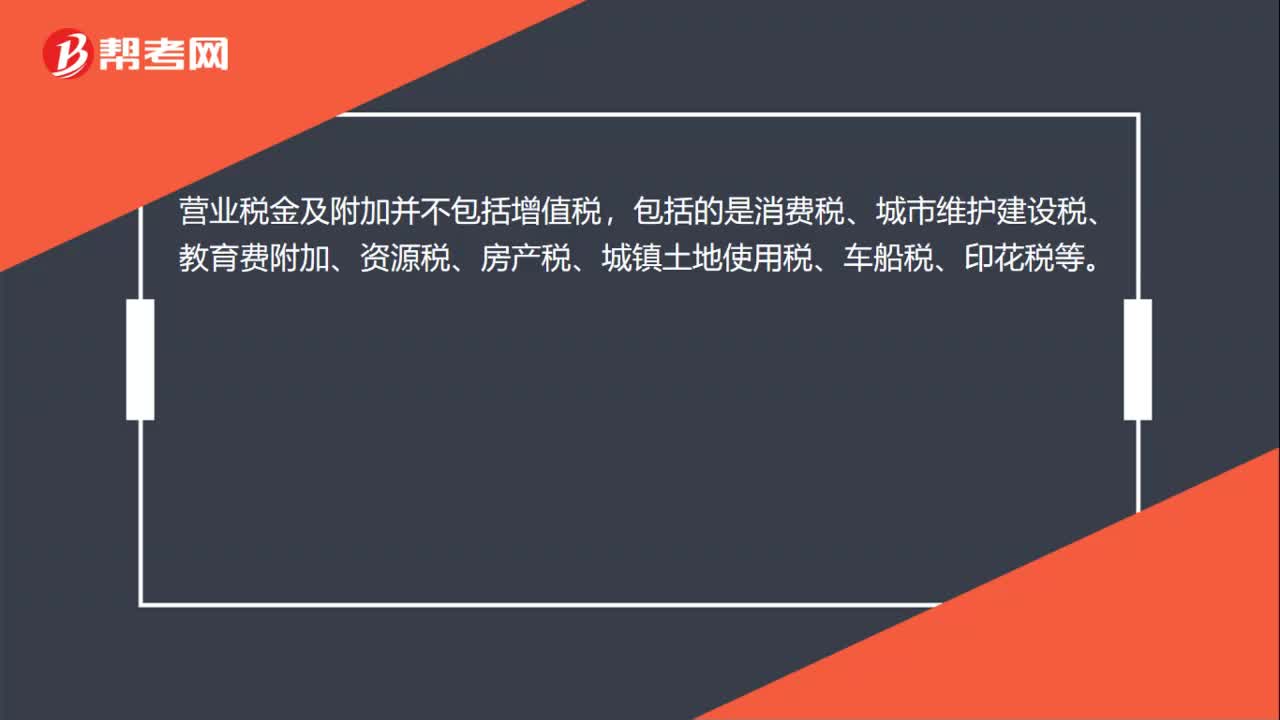

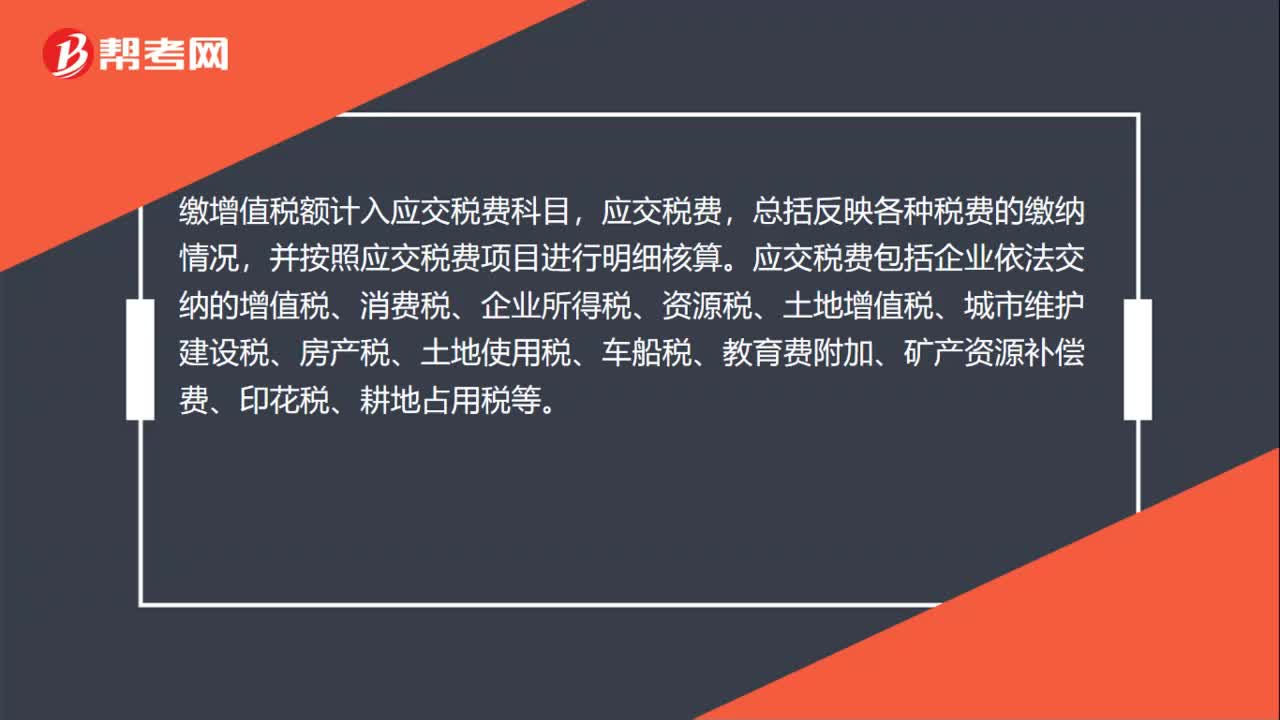

00:42缴增值税计入什么科目?:缴增值税计入什么科目?缴增值税额计入应交税费科目,应交税费,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费、印花税、耕地占用税等。

00:15

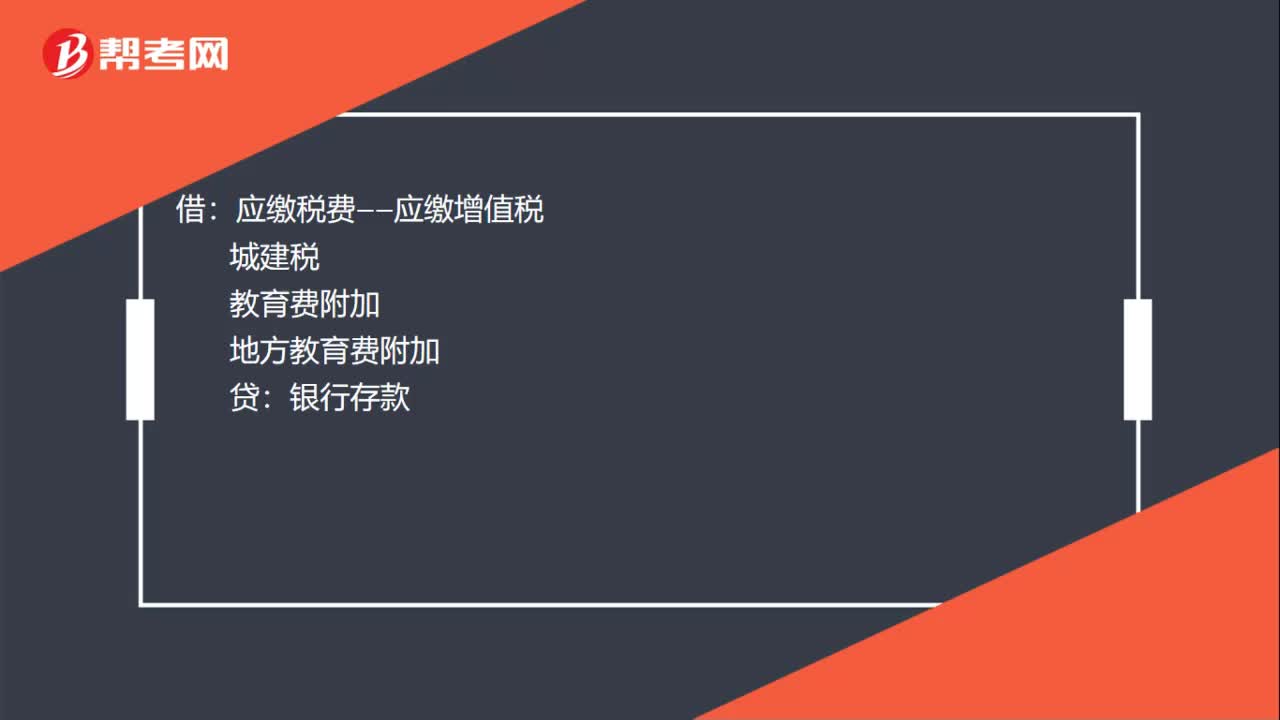

00:15报税月末的记账凭证是什么?:报税月末的记账凭证是什么?借:应缴税费——应缴增值税:城建税教育费附加地方教育费附加贷银行存款

00:45

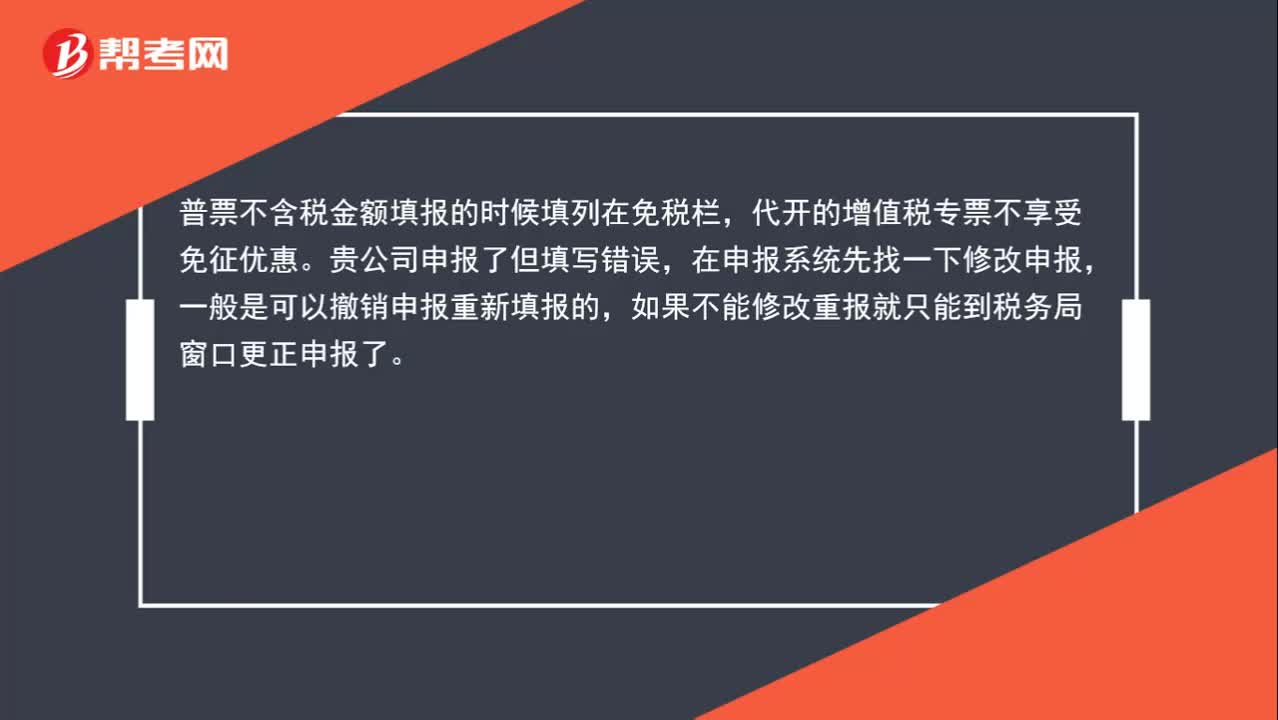

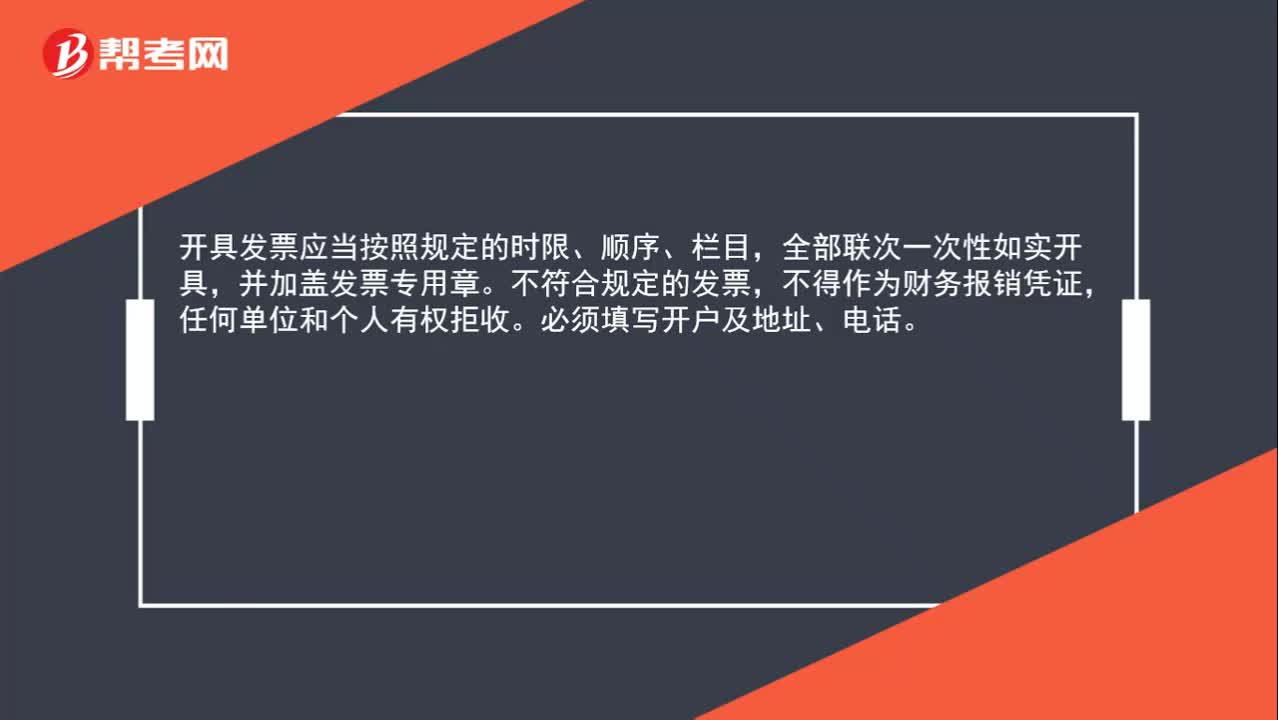

00:45增值税专票需要填写地址和银行吗?:增值税专票需要填写地址和银行吗?开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。必须填写开户及地址、电话。

00:45

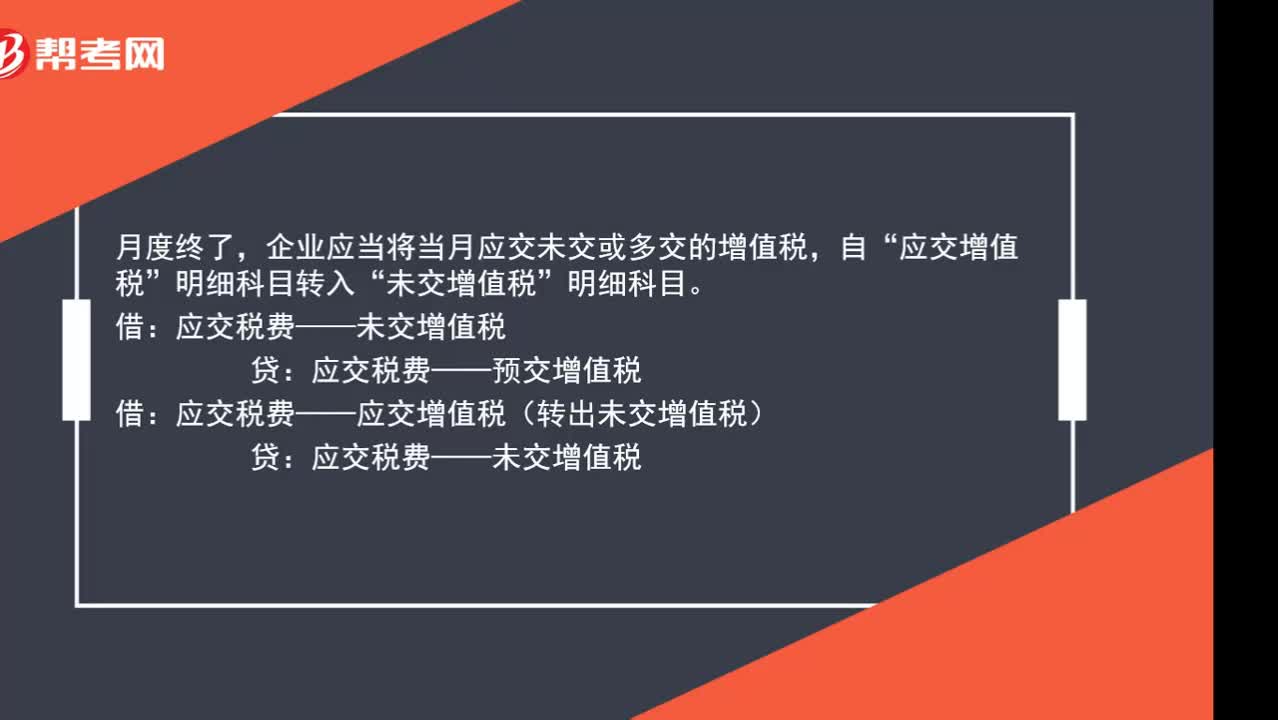

00:45月末转出未缴增值税应该怎么处理?:月末转出未缴增值税应该怎么处理?月度终了,企业应当将当月应交未交或多交的增值税,应交增值税”明细科目转入“未交增值税”明细科目。应交税费——未交增值税:应交税费——预交增值税:借应交税费——应交增值税(转出未交增值税)贷应交税费——未交增值税

02:00

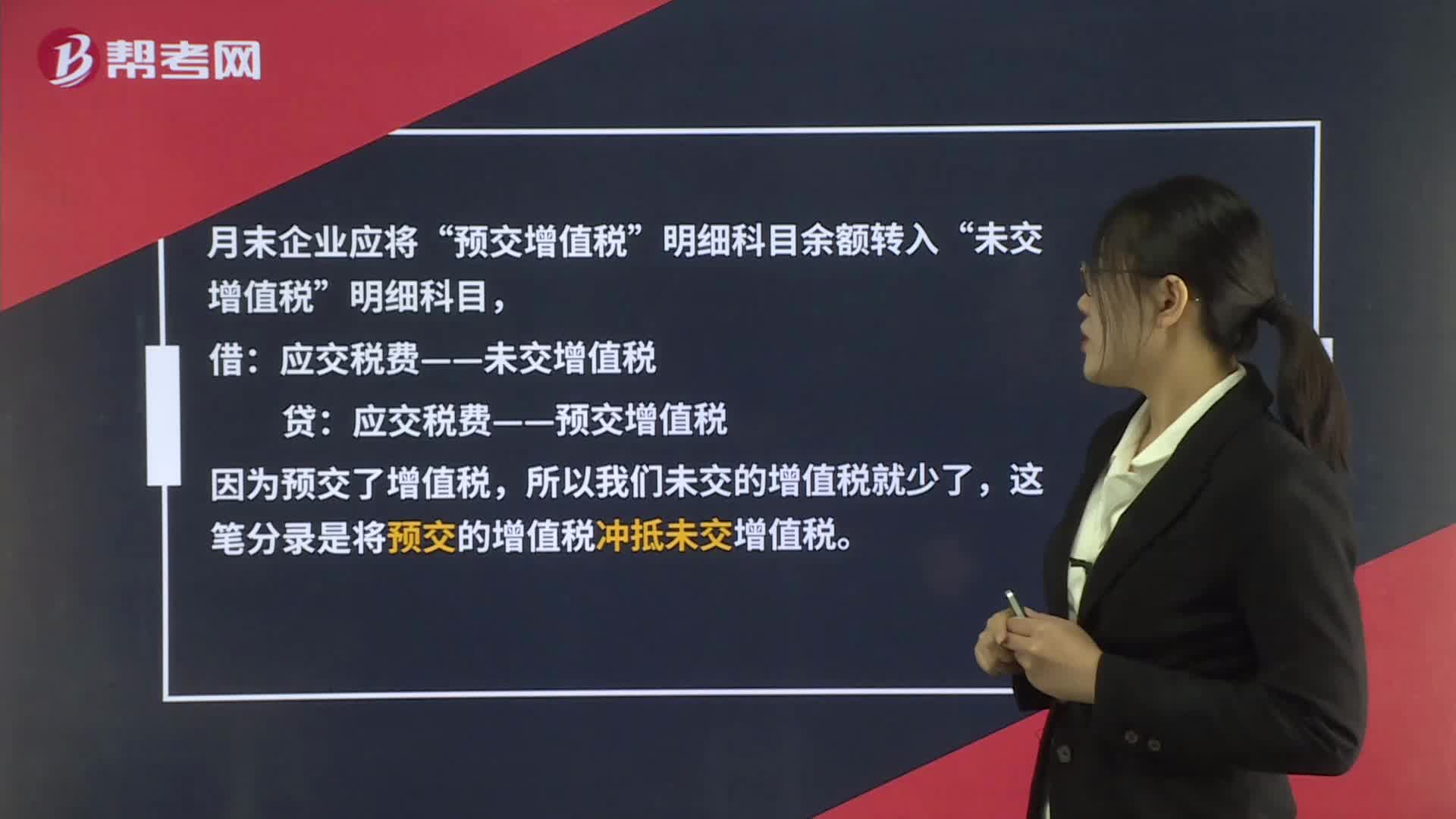

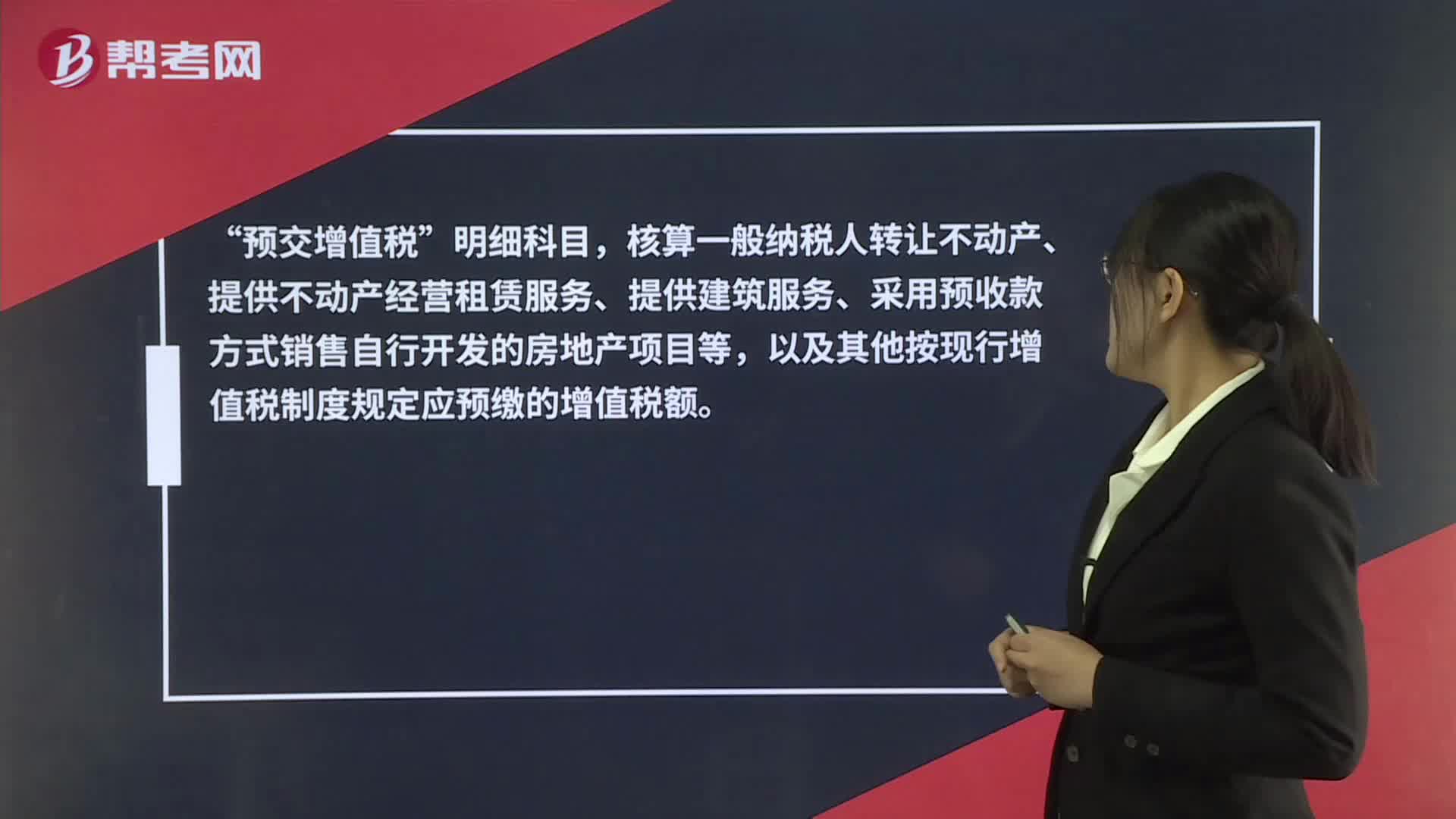

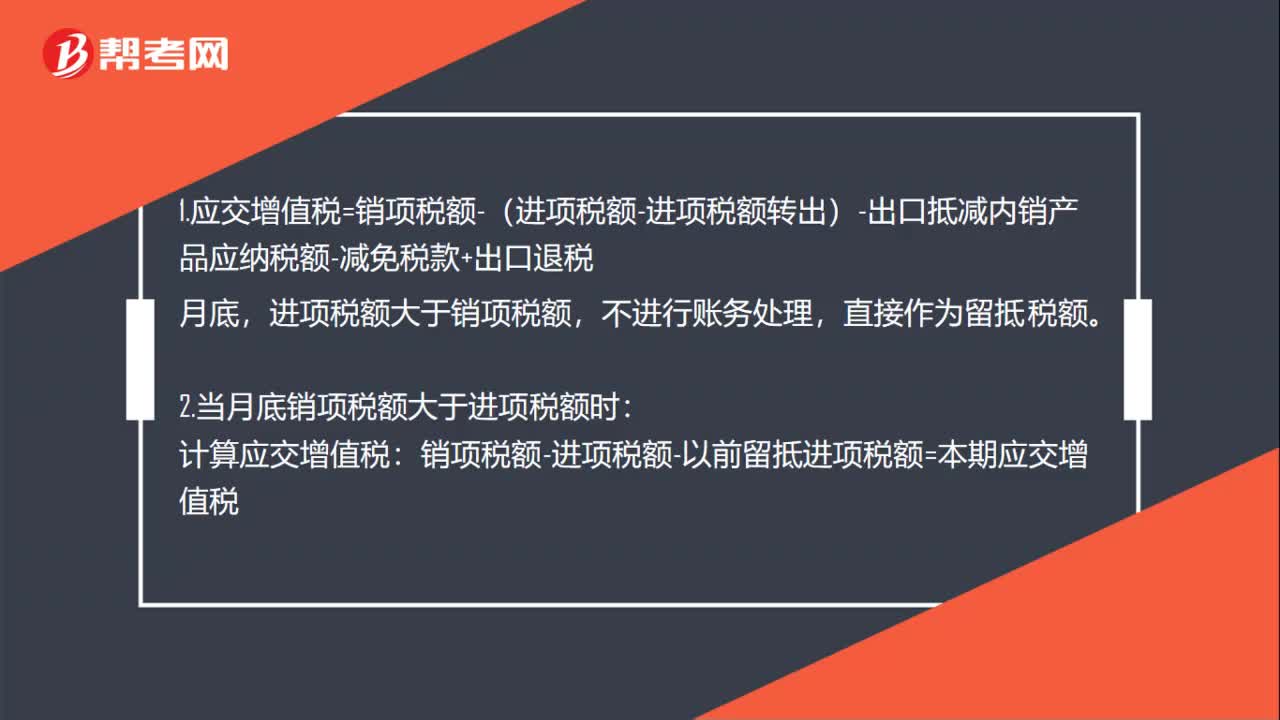

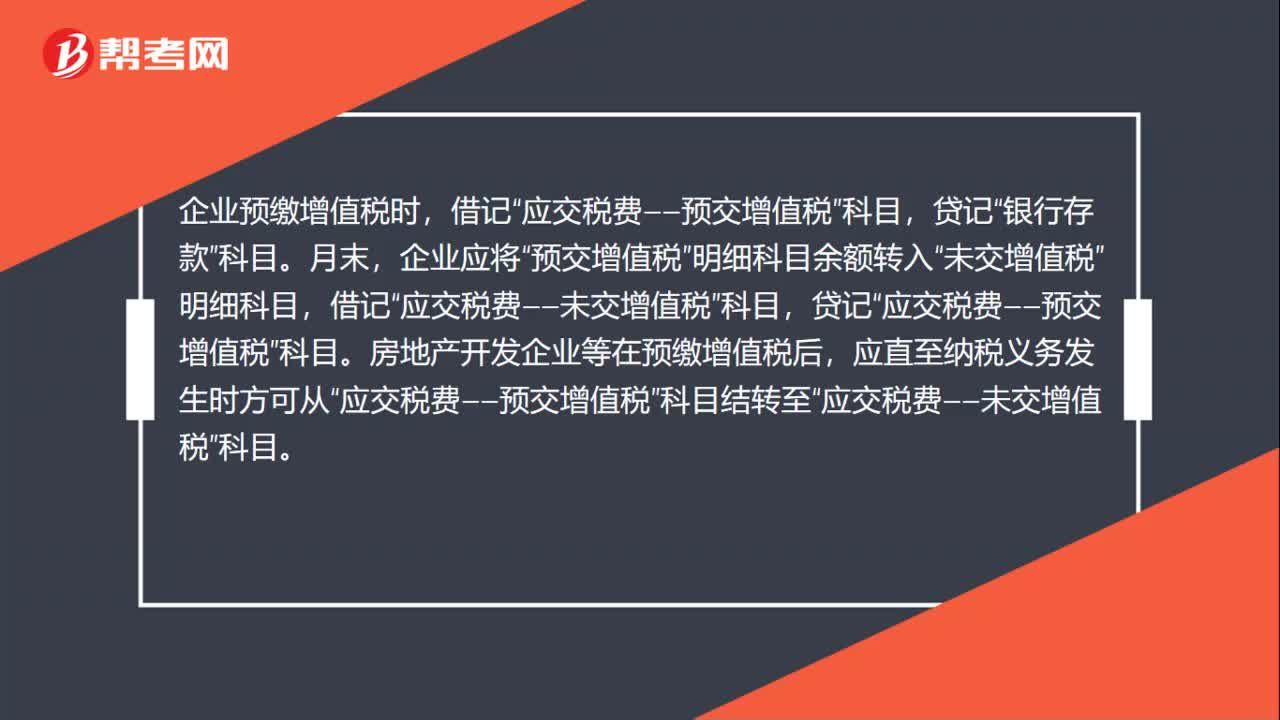

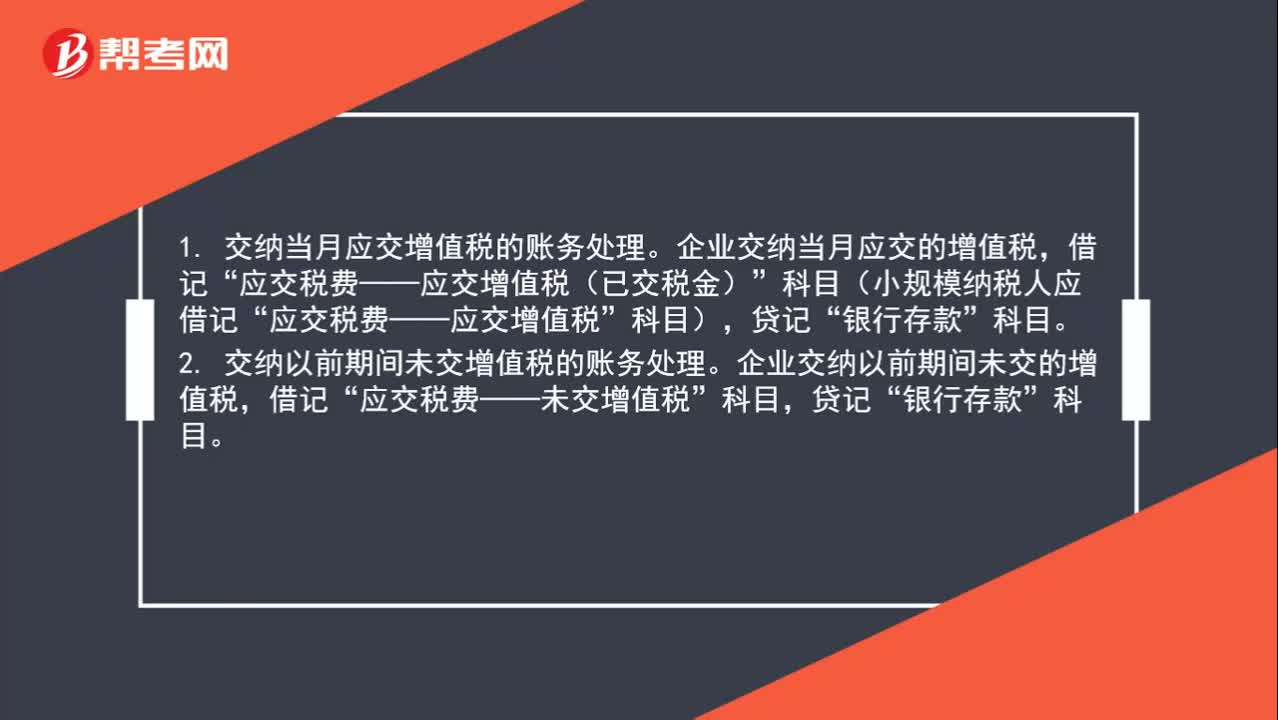

02:00实际缴纳增值税时怎么做分录?:实际缴纳增值税时怎么做分录?1. 交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”2. 交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,企业预缴增值税时,贷记“银行存款”月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,应交税费——未交增值税”贷记“

00:18

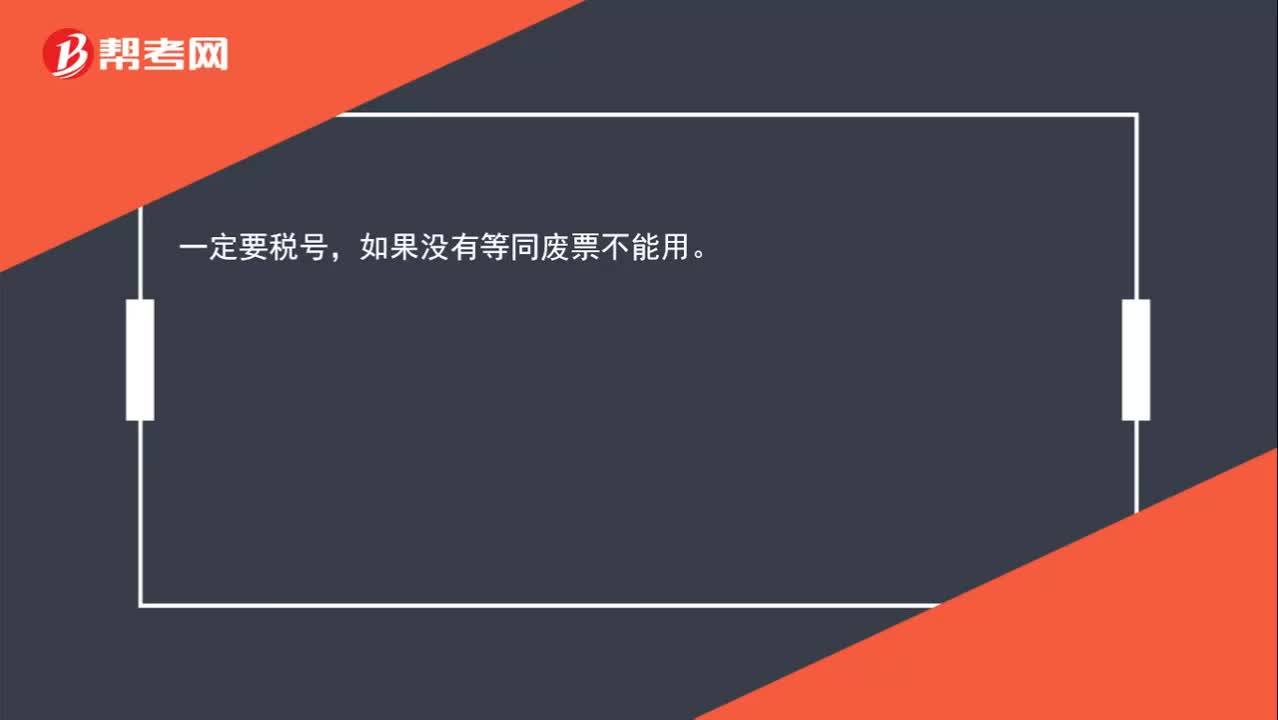

00:18开具增值税普通发票需要税号吗?:开具增值税普通发票需要税号吗?一定要税号,如果没有等同废票不能用。

00:57

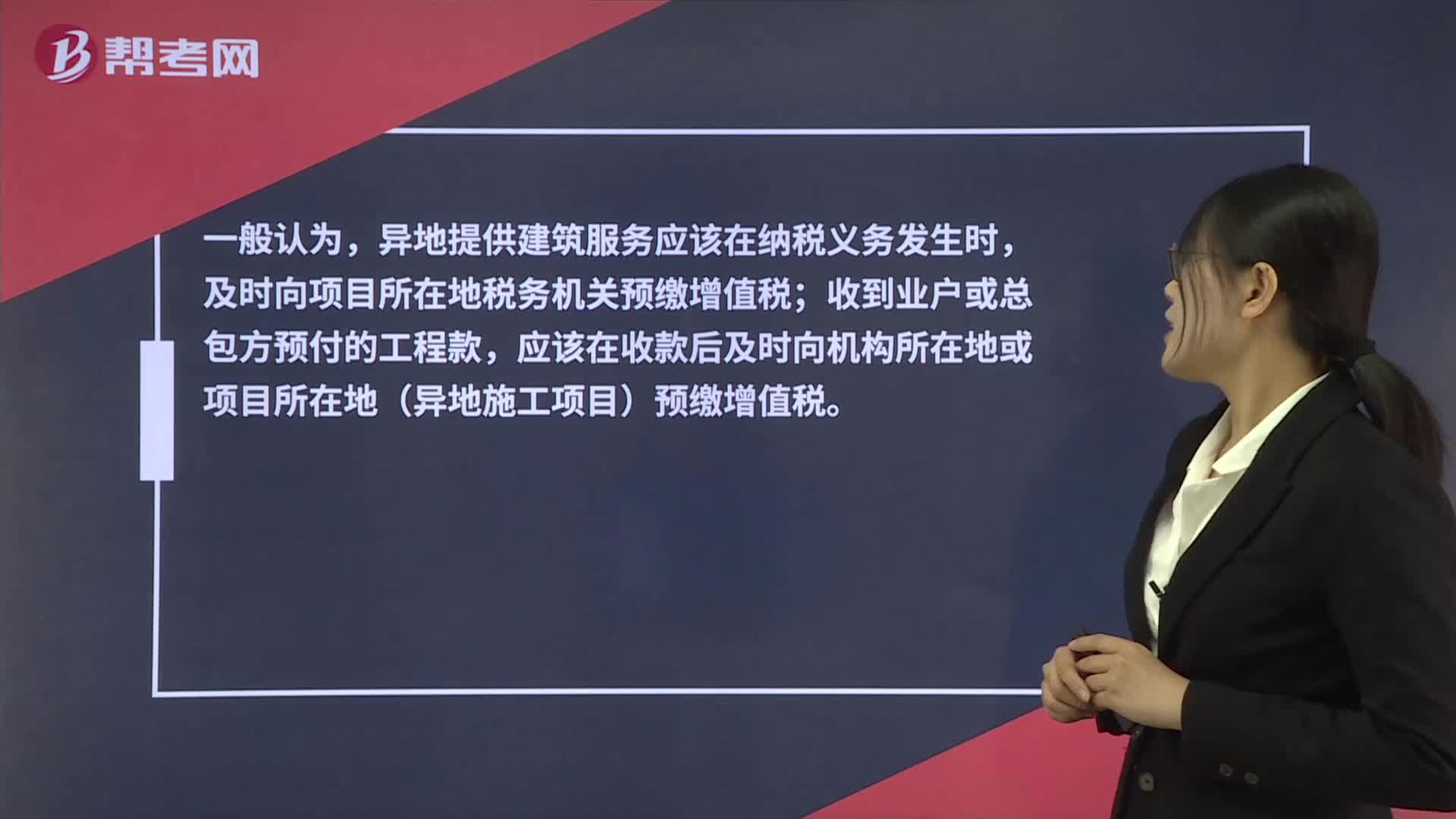

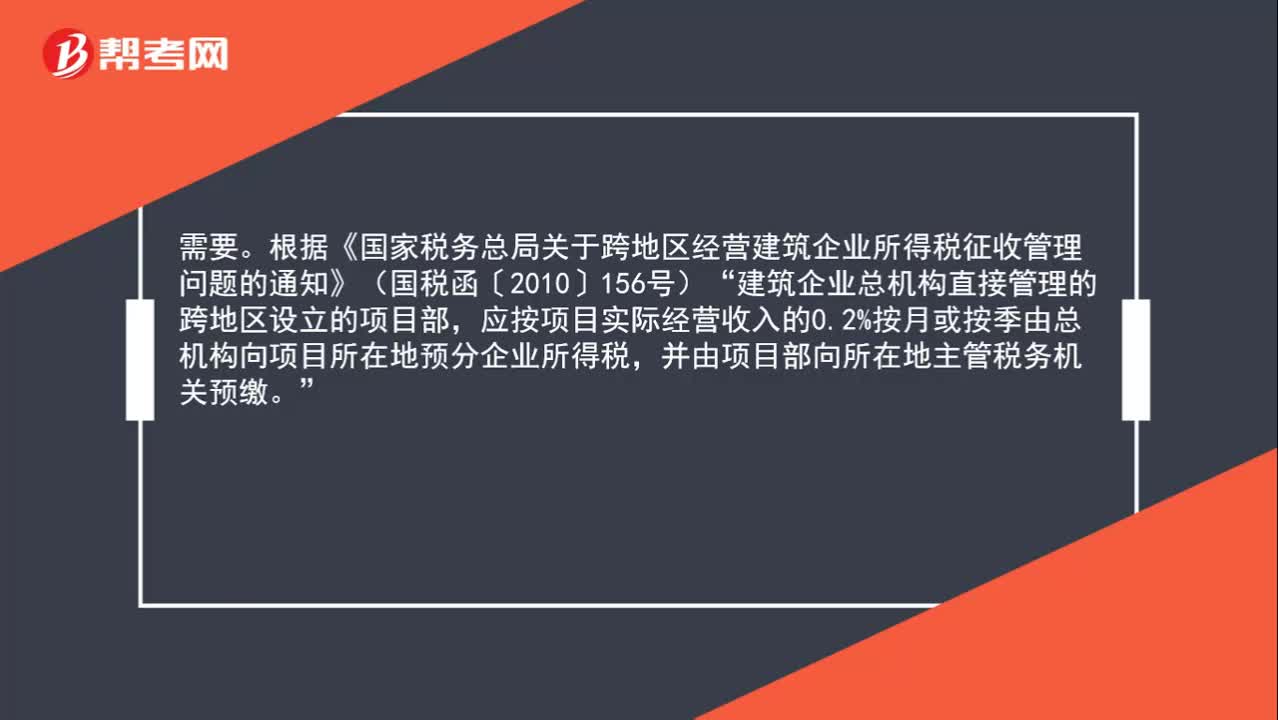

00:57建筑企业的外地项目需要预缴企业所得税吗?:建筑企业的外地项目需要预缴企业所得税吗?需要。根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号):建筑企业总机构直接管理的跨地区设立的项目部“应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

01:18

01:18公司增加注册资本需要缴纳印花税吗?:公司增加注册资本需要缴纳印花税吗?根据《国家税务局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条规定,生产经营单位执行“记载资金的账簿”印花税的计税依据改为“实收资本”资本公积”两项的合计金额。适用税率为万分之五。根据财税[2018]50号公告,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

13:24

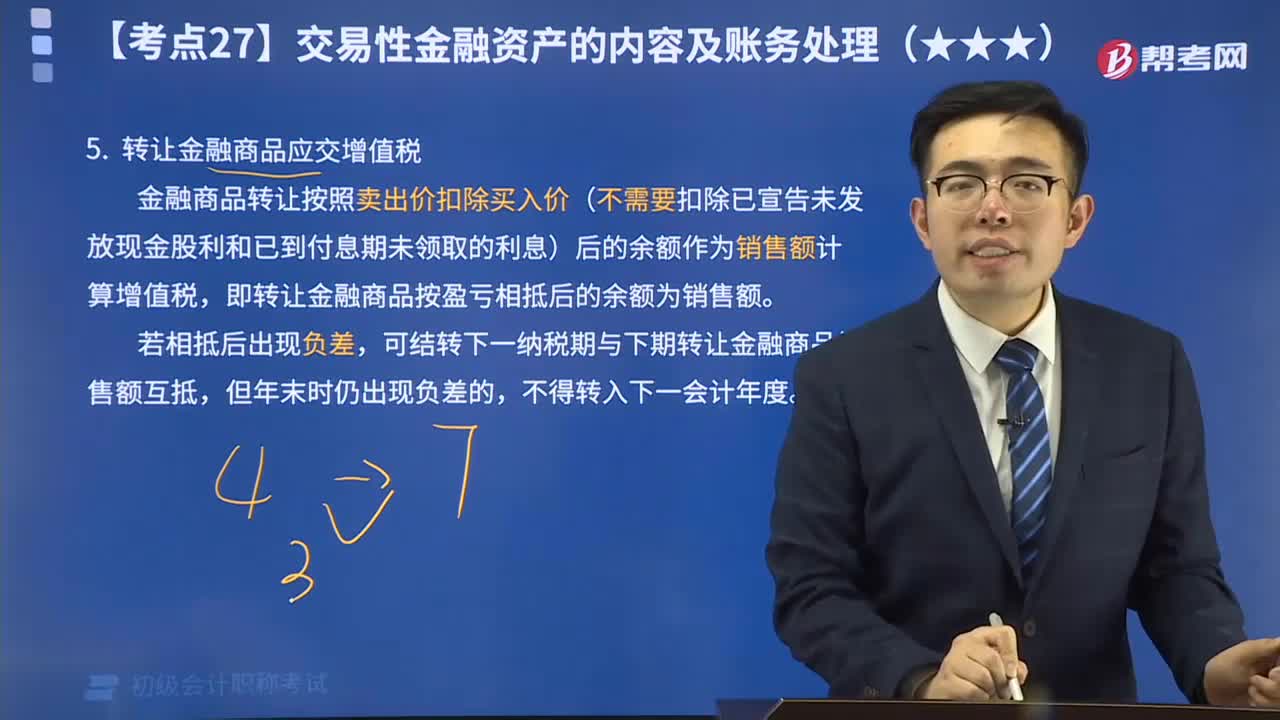

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日