下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:37

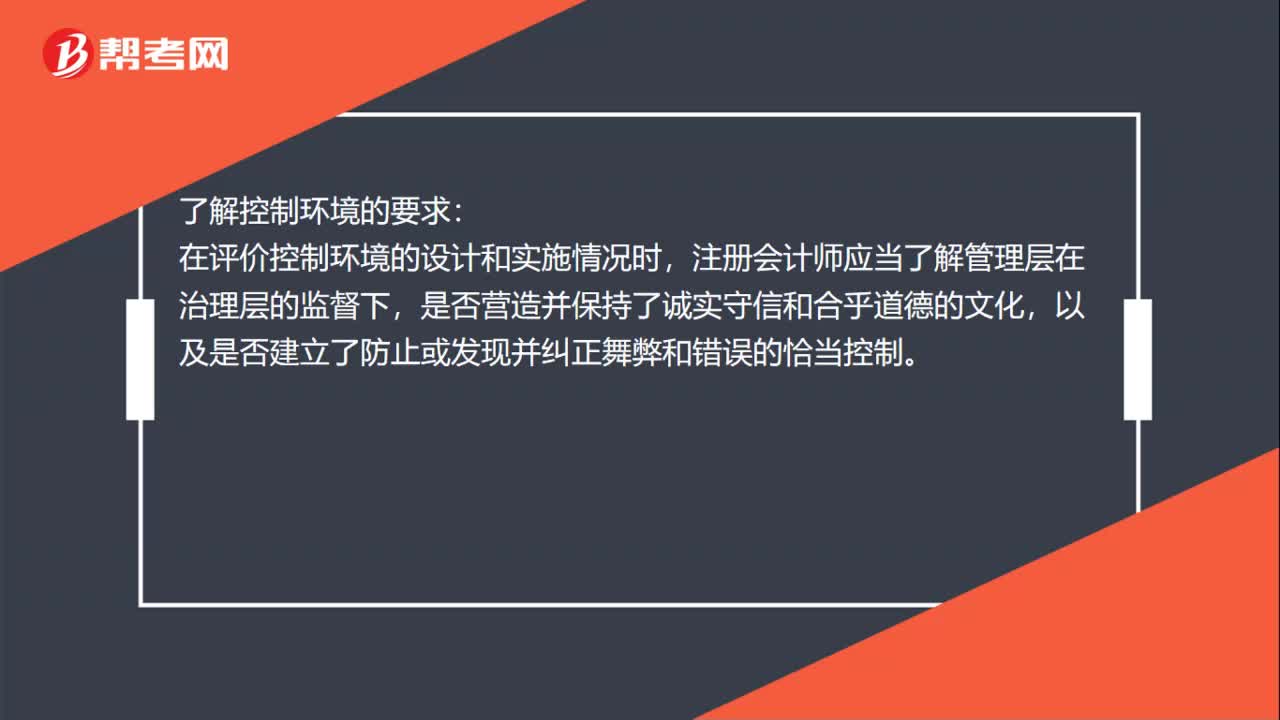

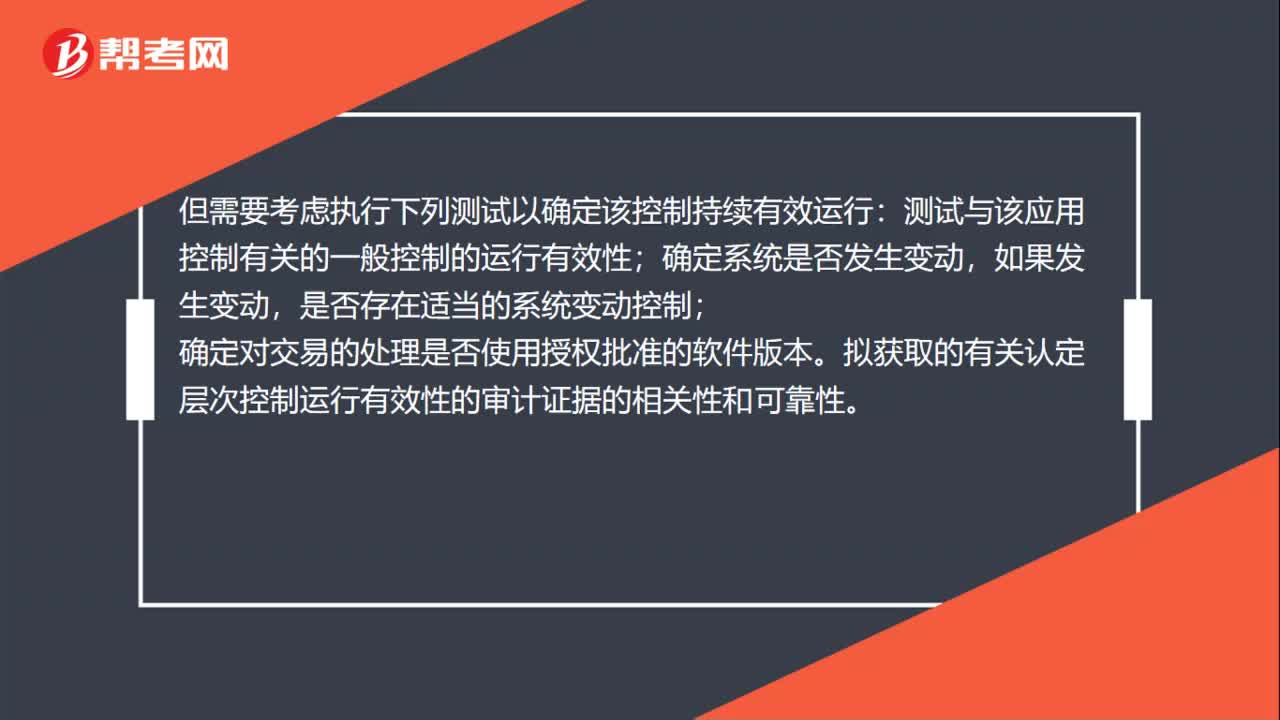

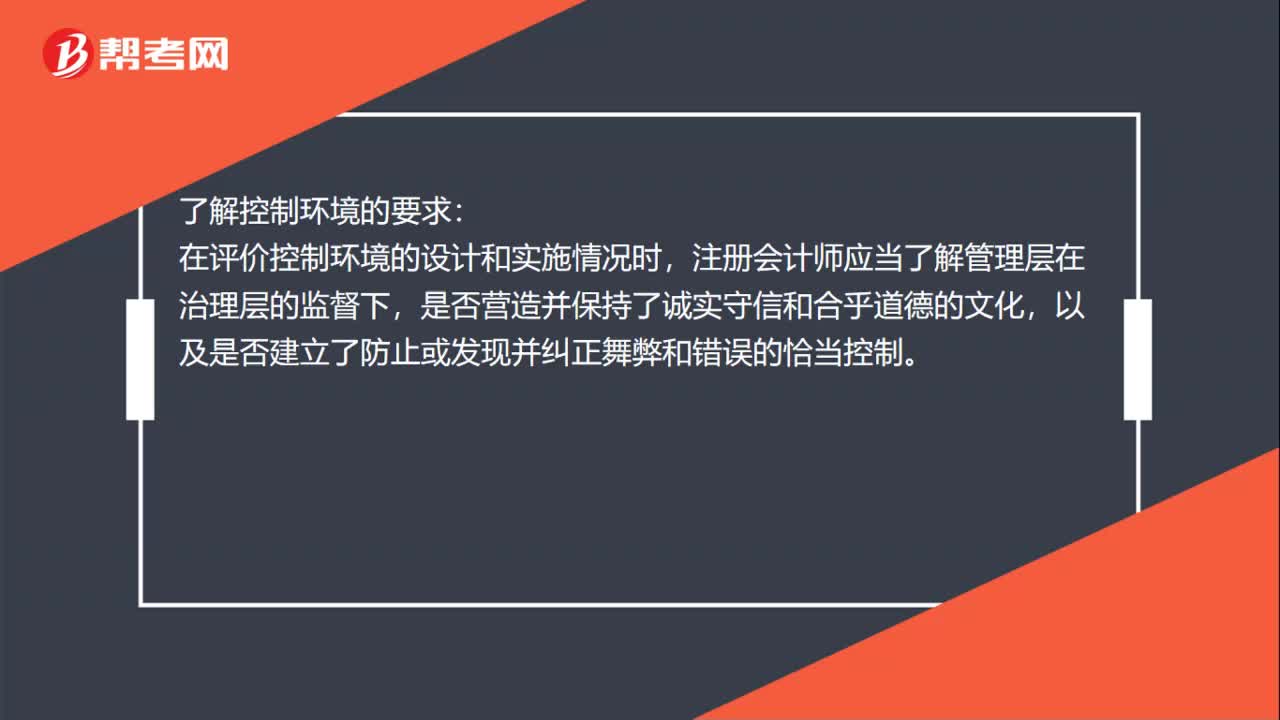

02:37对自动化控制的测试范围的特别考虑和测试两个层次控制时注意的问题分别是什么?:对自动化控制的测试范围的特别考虑和测试两个层次控制时注意的问题分别是什么?控制测试范围是指某项控制活动的测试次数,一、对自动化控制的测试范围的特别考虑,注册会计师通常不需要增加自动化控制的测试范围,注册会计师通常无须扩大控制测试的范围:但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。二、测试两个层次控制时注意的问题。

03:36

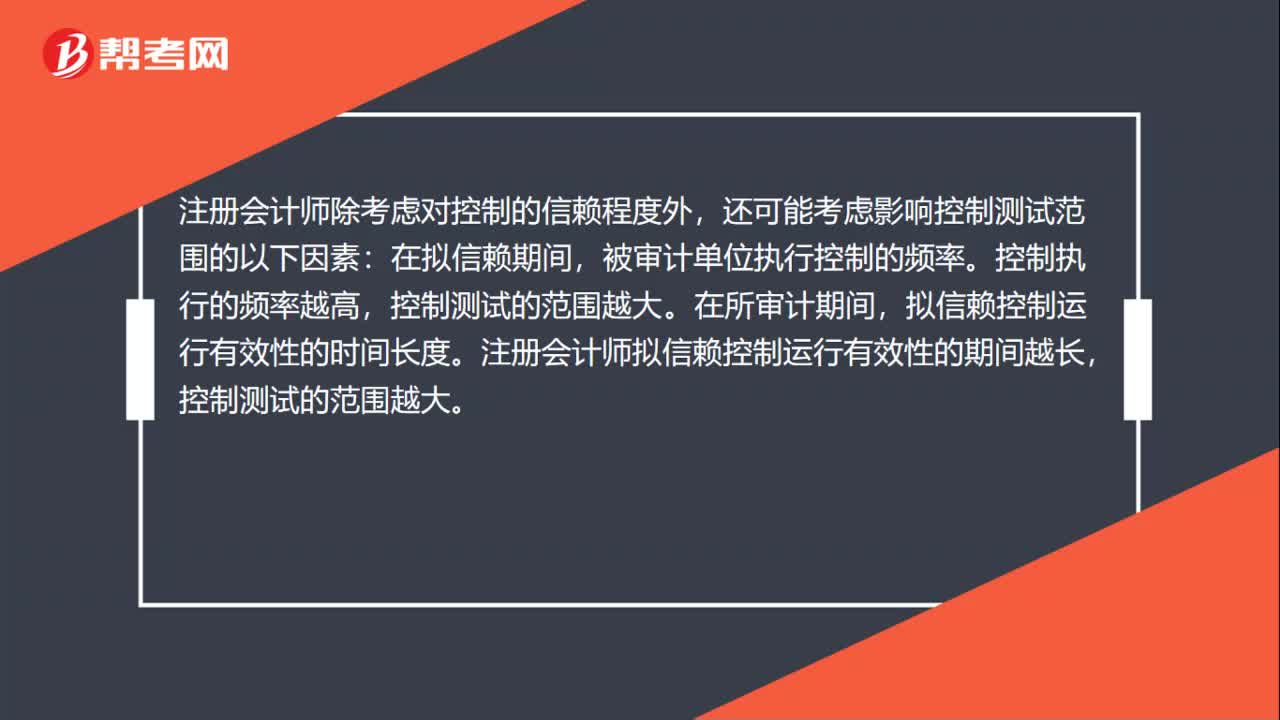

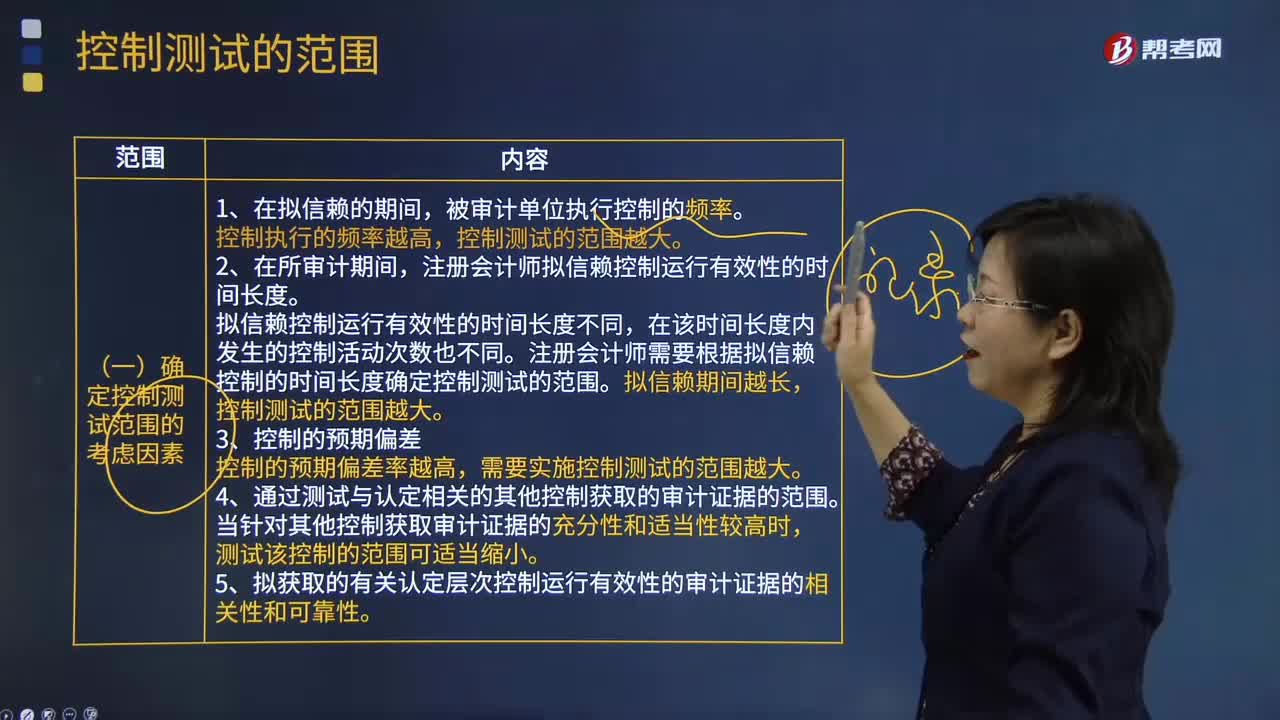

03:36确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

04:01

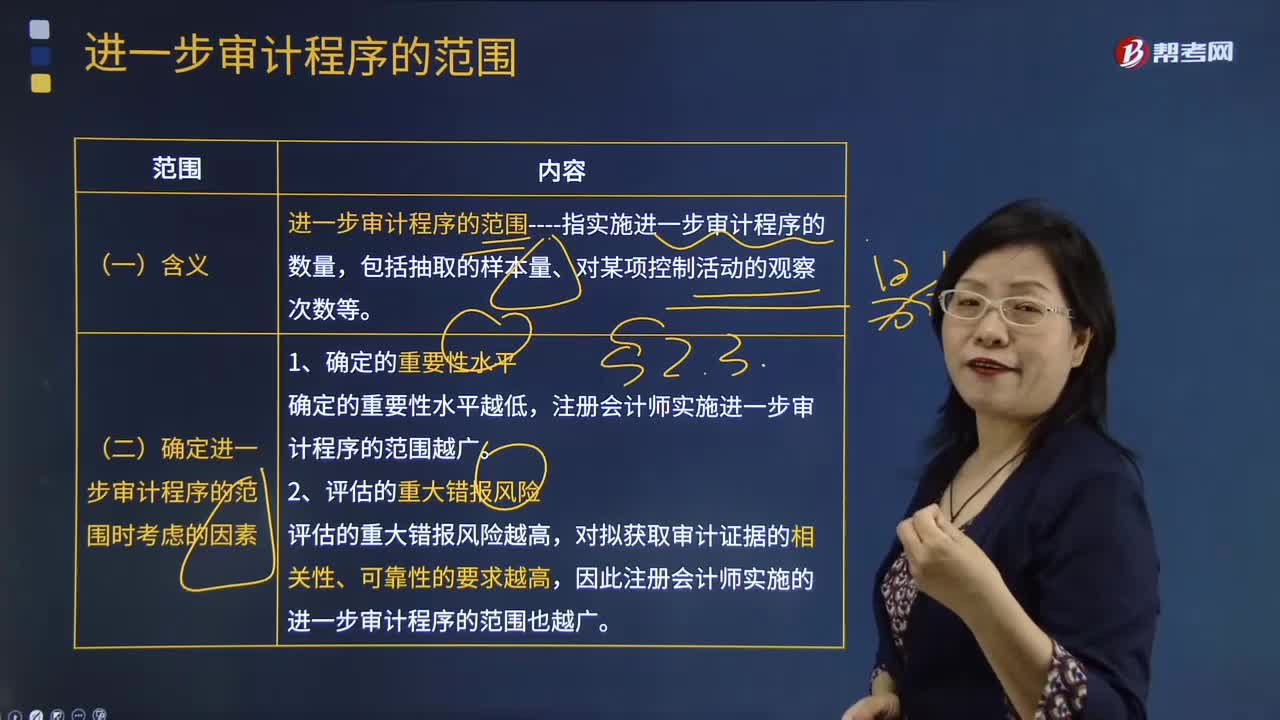

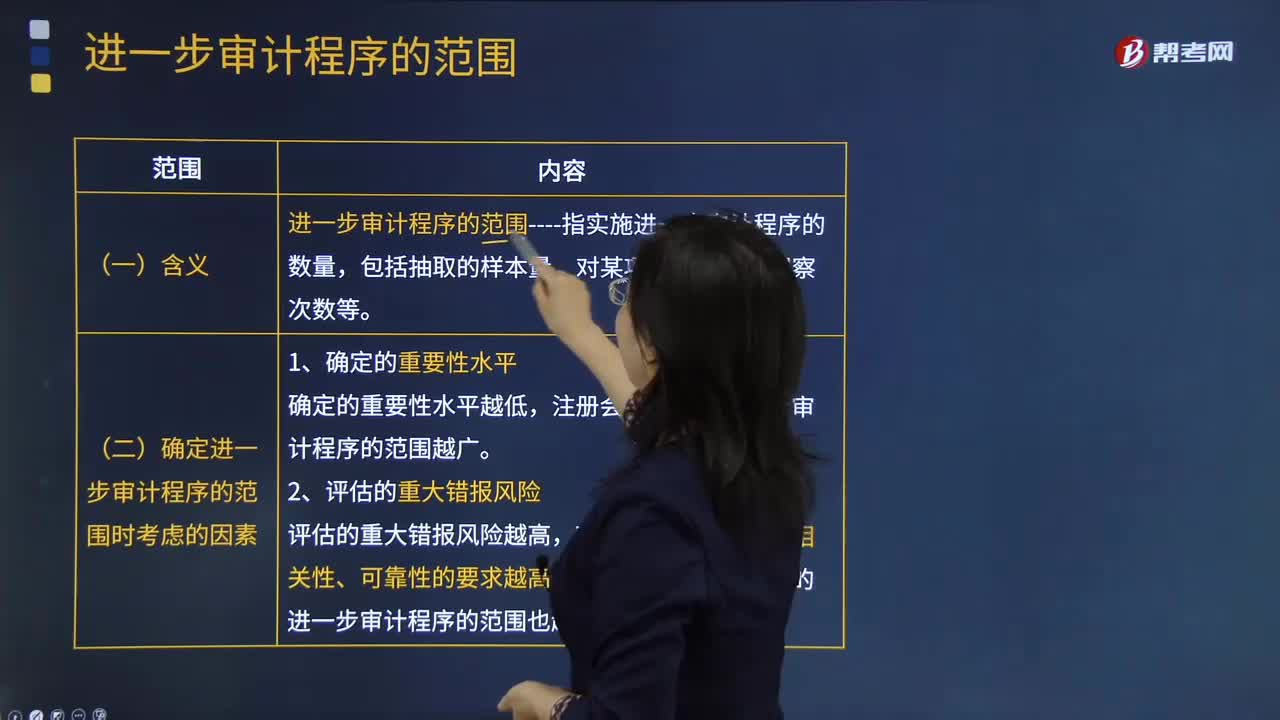

04:01确定进一步审计程序的范围时考虑的因素有哪些?:确定进一步审计程序的范围时考虑的因素有哪些?确定的重要性水平越低。评估的重大错报风险越高。对拟获取审计证据的相关性、可靠性的要求越高。计划获取的保证程度----指注册会计师计划通过所实施的审计程序对测试结果可靠性所获取的信心。计划获取的保证程度越高,对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广:注册会计师使用恰当的抽样方法通常可能与对总体实施同样的审计程序得出的结论不同。

00:43

00:43进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

00:39

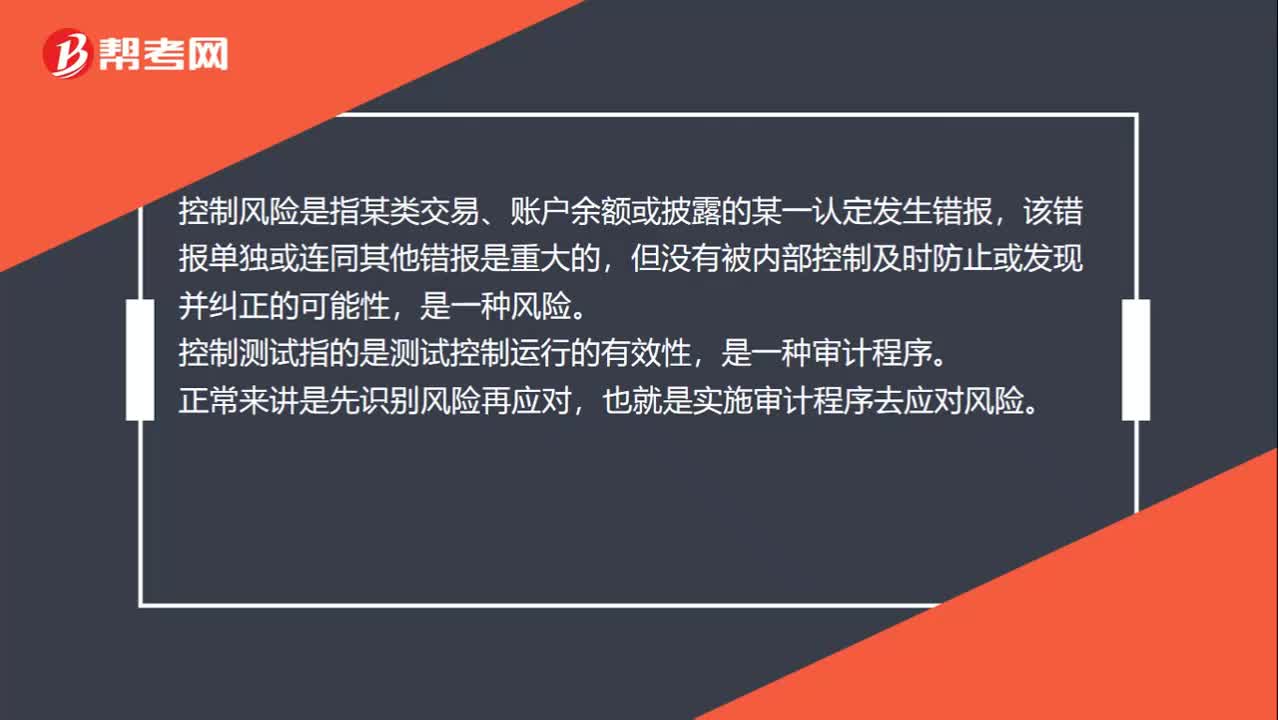

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

06:01

06:01审计抽样的适用性是指什么?:在风险评估程序、控制测试和实质性程序中,有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。1.风险评估程序----不涉及审计抽样;考虑使用审计抽样实施控制测试。就能获取有关信息技术应用控制运行有效性的审计证据。3.实质性程序----使用审计抽样实施细节测试,此时不需使用审计抽样,A.从某类交易中选取特定项目进行检查构成审计抽样,D.审计抽样更适用于控制测试。

00:54

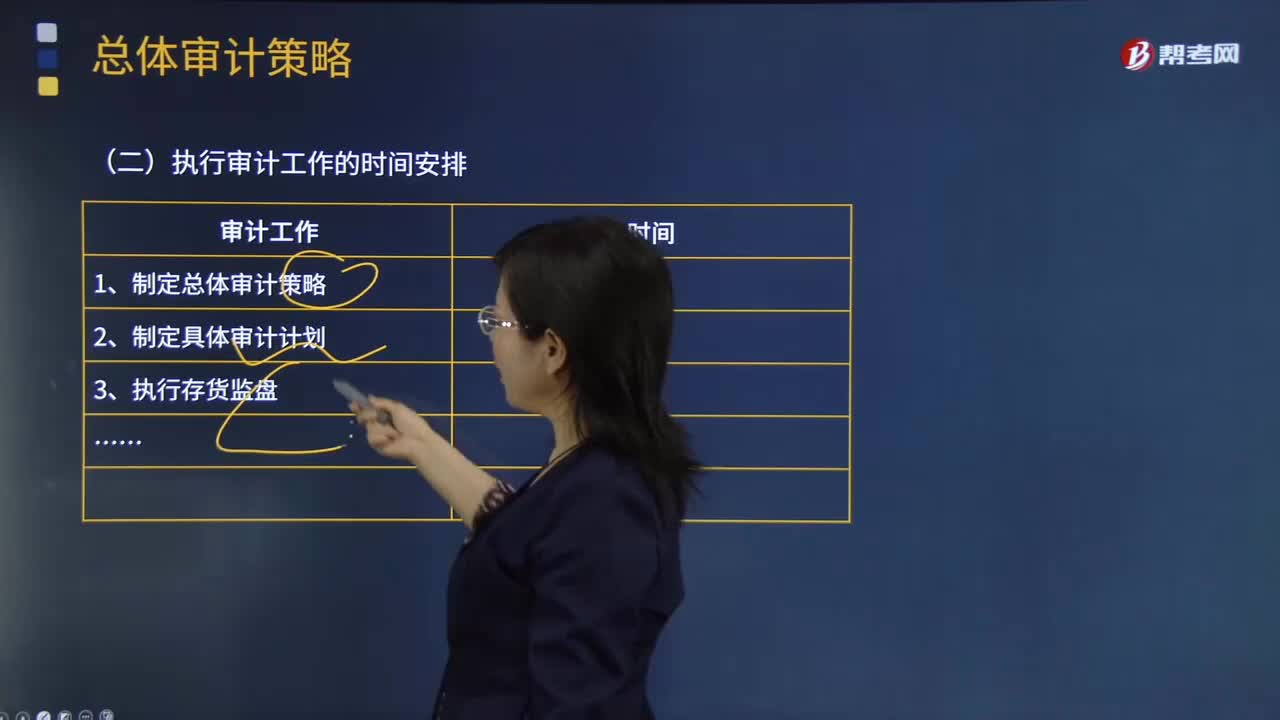

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

01:55

01:55财务报表审计的目标与范围是什么?:财务报表审计的目标与范围是什么?财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。财务报表审计总体目标:审计的目的是提高财务报表预期使用者对财务报表的信赖程度。

06:06

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

02:46

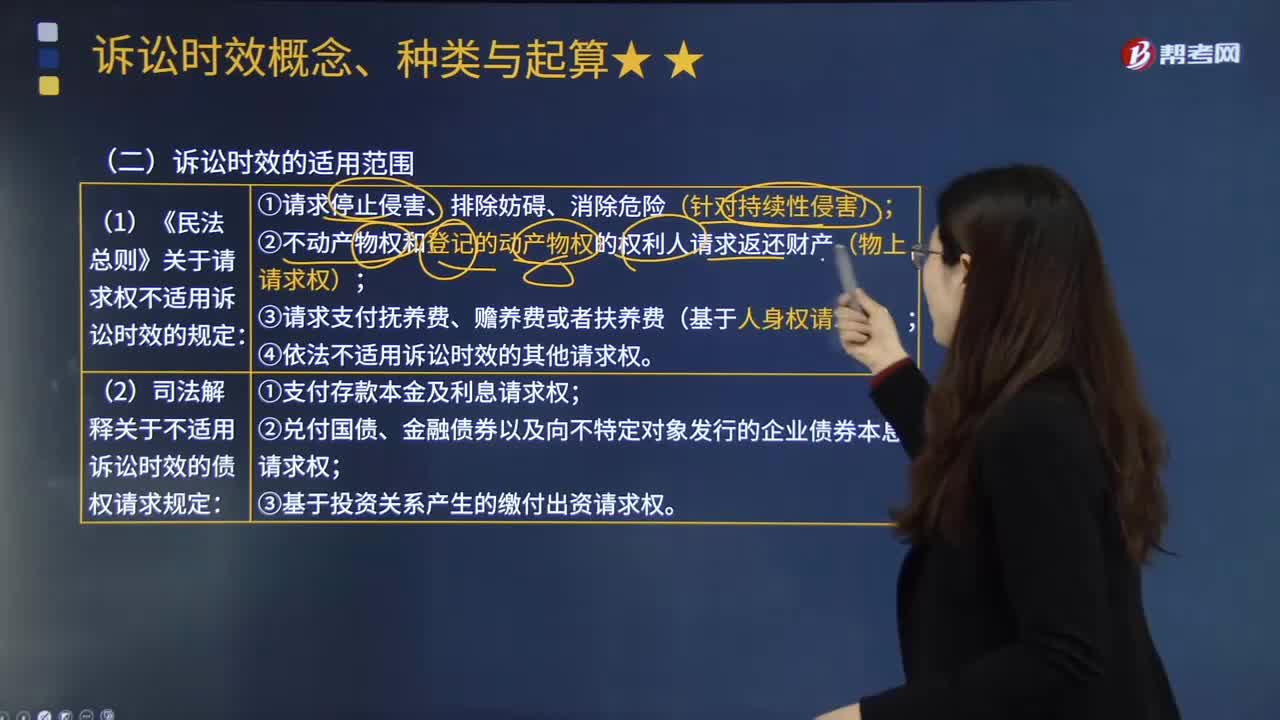

02:46诉讼时效的适用范围有哪些?:诉讼时效是指请求权不行使达一定期间而失去国家强制力保护的制度。诉讼时效并非适用于所有的请求权,下列请求权不适用诉讼时效的规定;(2)不动产物权和登记的动产物权的权利人请求返还财产(物上请求权);(3)请求支付抚养费、赡养费或者扶养费(基于人身权请求权)。(4)依法不适用诉讼时效的其他请求权:2.不适用诉讼时效的债权请求权;

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日