下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17存定期怎么做会计凭证?:存定期怎么做会计凭证?企业银行活期转定期:借:银行存款——定期存款:贷银行存款——基本户

00:11

00:11出纳编制会计凭证符合规定吗?:出纳编制会计凭证不符合规定。

00:45

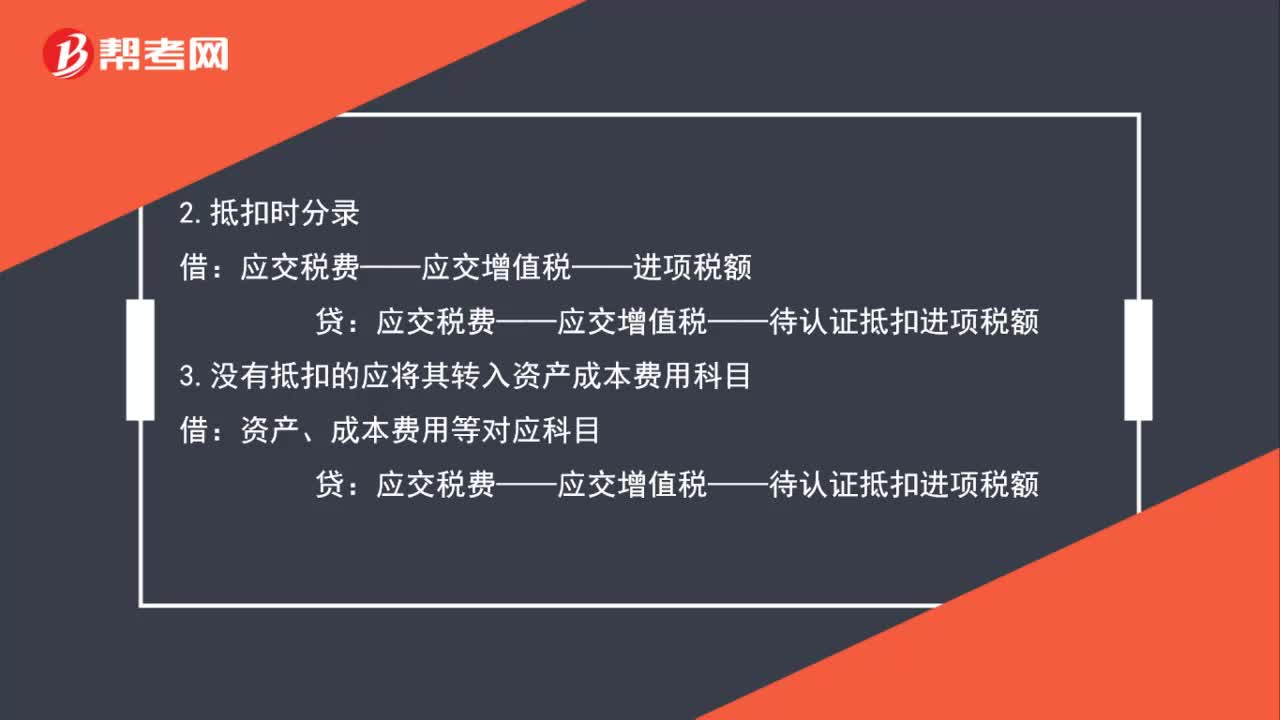

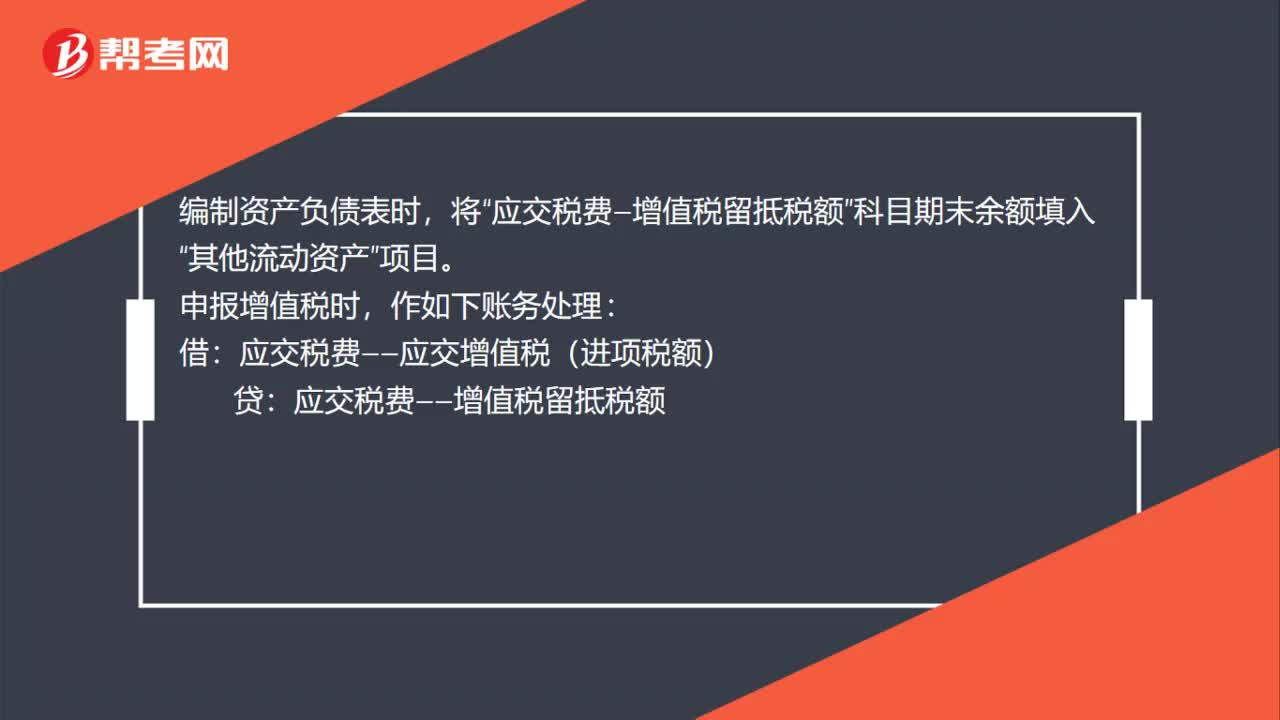

00:45留抵税额抵扣会计分录怎么做?:留抵税额抵扣会计分录怎么做?留抵税额抵扣会计分录:应交税费——应交增值税(进项税额转出)“编制资产负债表时”科目期末余额填入。其他流动资产,项目:申报增值税时:作如下账务处理:借应交税费——应交增值税(进项税额)贷应交税费——增值税留抵税额

00:11

00:11待抵扣进项税会计用什么做原始凭证?:待抵扣进项税会计用增值税抵扣凭证做原始凭证。

00:37

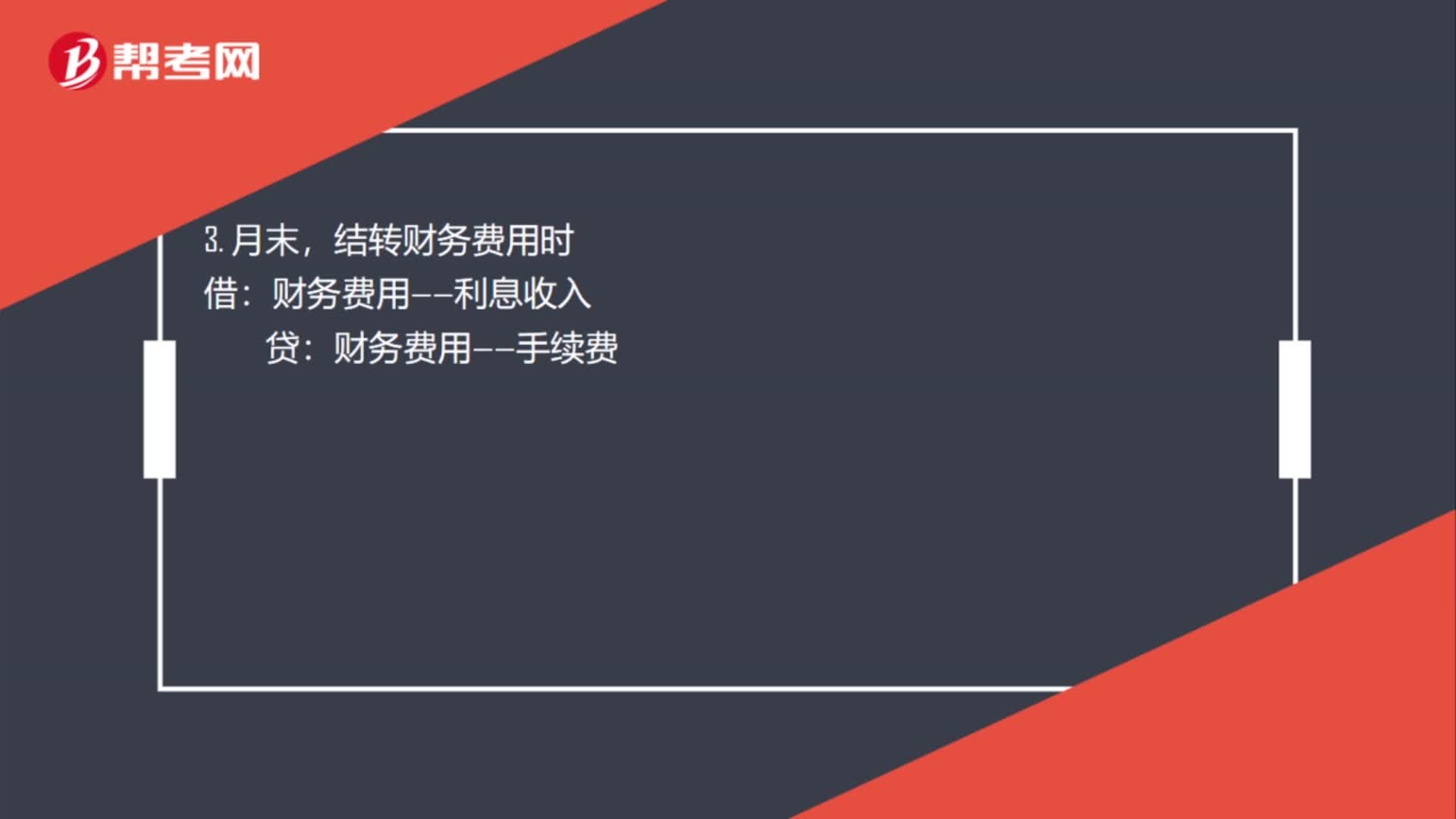

00:37财务费用怎么编制记账凭证?:财务费用怎么编制记账凭证?1. 利息收入分录:财务费用——手续费银行存款结转财务费用时借财务费用——利息收入贷财务费用——手续费

01:39

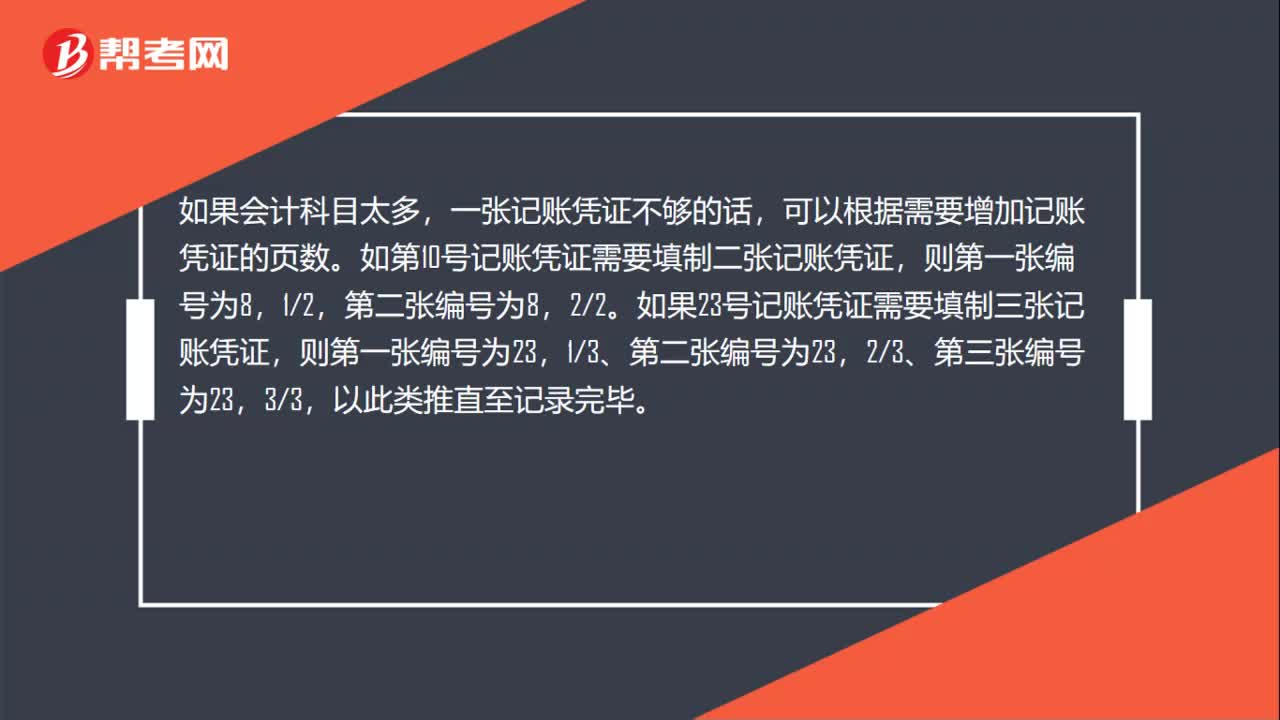

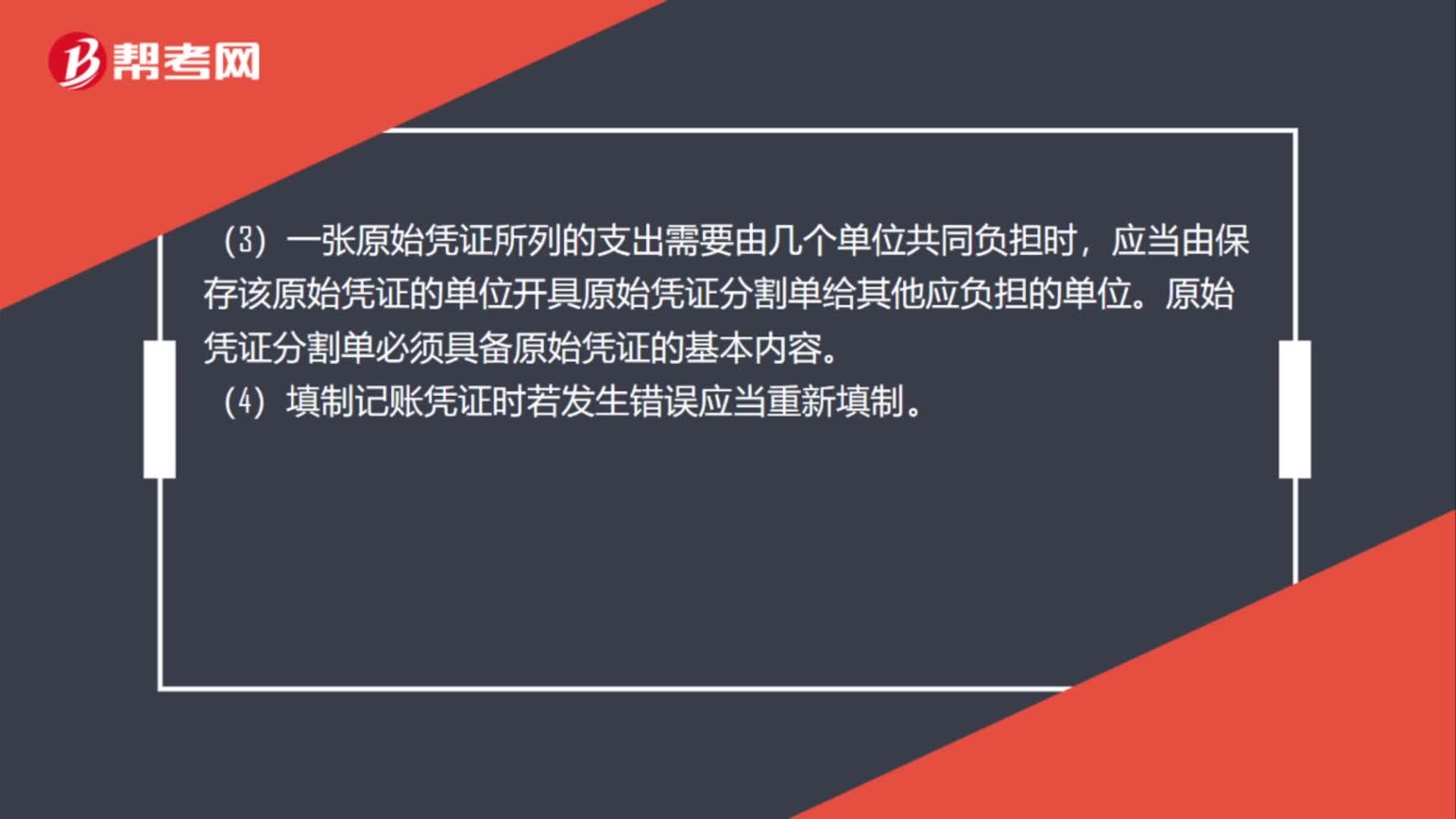

01:39编制审核会计凭证需要注意什么?:一般以所附原始凭证自然张数为准。(2)一张原始凭证如涉及到几张记账凭证的,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的编号或附上该原始凭证的复印件。应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。原始凭证分割单必须具备原始凭证的基本内容。(4)填制记账凭证时若发生错误应当重新填制。(5)记账凭证填制完成经济业务事项后。

00:21

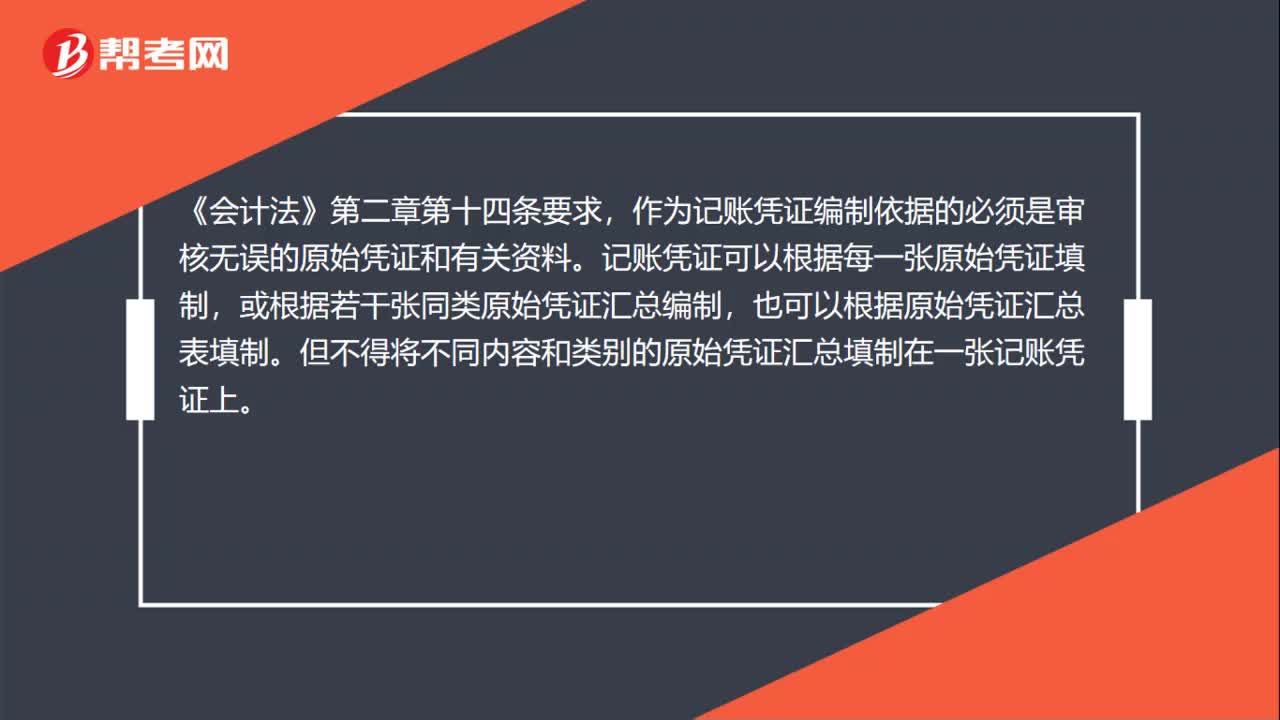

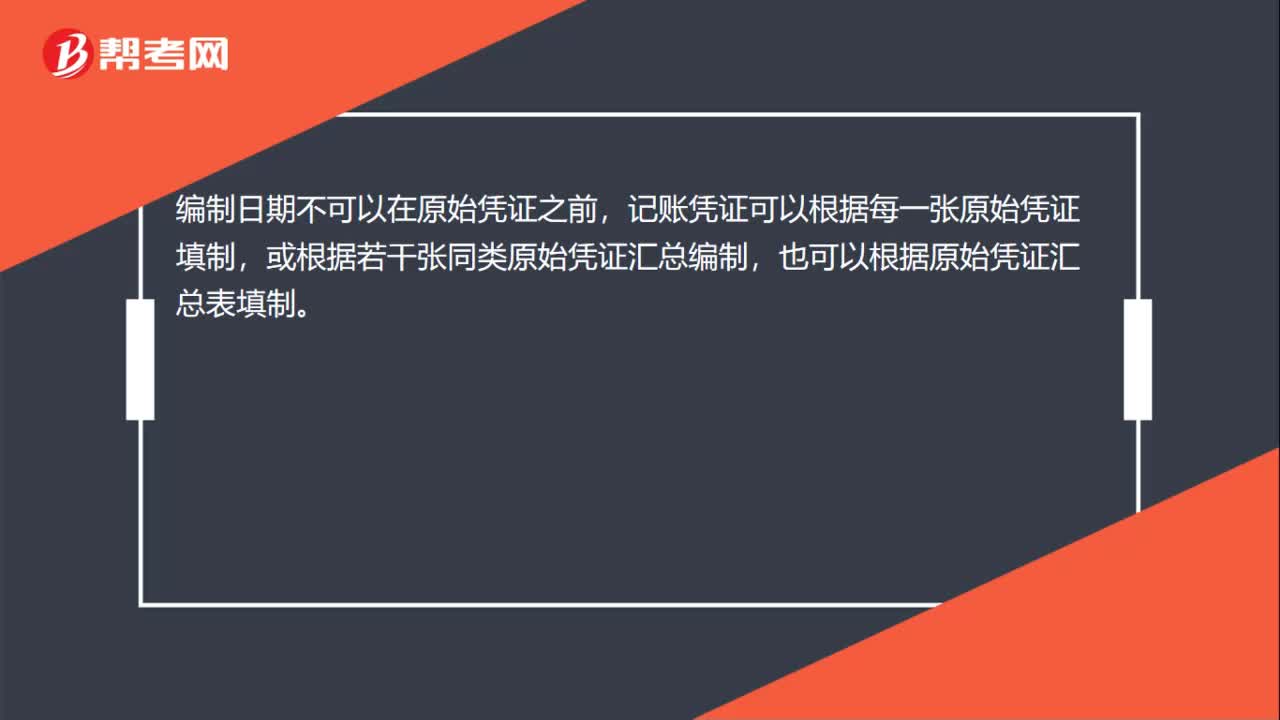

00:21编制日期可以在原始凭证之前吗?:编制日期不可以在原始凭证之前,记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

01:23

01:23编制记账凭证后怎么检查?:编制记账凭证后怎么检查?为了增强查找舞弊的准确性,审查人员可以首先采取审阅法对记账凭证的重要部位进行技术观察和审视。(2)核对法。应立即将记账凭证的可疑之处或疑点与原始凭证进行核对,这也是对记账凭证进一步地检查。(3)查询法。查询是指审查人员针对记账凭证中出现的异常和可疑之处,向被查单位有关操作人员、当事人或者知情人进行询问。查询也包括函询,在记账凭证检查中。

01:10

01:10编制会计分录和记账凭证登记一样吗?:编制会计分录和记账凭证登记不一样。会计分录是指经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。记账凭证,是会计人员根据审核后的把会计从业站点加入收藏夹原始凭证的经济内容确定会计分录而编制的一种凭证,是直接登账的依据。原始凭证来自各个不同的方面,表明经济业务的具体内容,不能清楚地表明其归类的会计科目和记账方向,难以达到记账的要求。

00:11

00:11编制好记账凭证后怎么办?:编好记账凭证以后在做总账和明细账。

00:32

00:32报销差旅费怎么编制记账凭证?:报销差旅费怎么编制记账凭证?出差时借款填写凭证:现金银行存款:出差回来报销填写凭证:其他应收款——XX:其他应收款如有超支借管理费用——差旅费贷现金

00:38

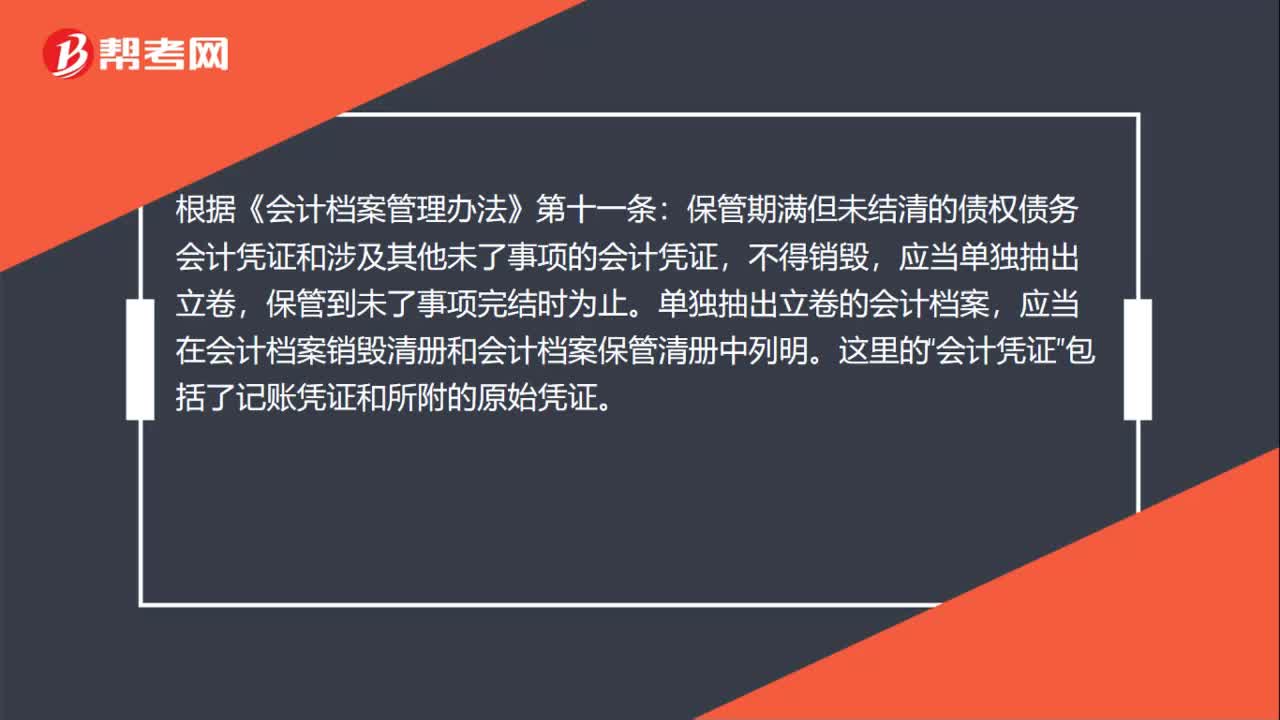

00:38保管期满但未结清的债权债务会计凭证怎么办?:保管期满但未结清的债权债务会计凭证怎么办?根据《会计档案管理办法》第十一条:保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证,不得销毁,应当单独抽出立卷,保管到未了事项完结时为止。单独抽出立卷的会计档案,应当在会计档案销毁清册和会计档案保管清册中列明。这里的“会计凭证”包括了记账凭证和所附的原始凭证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日