下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:11

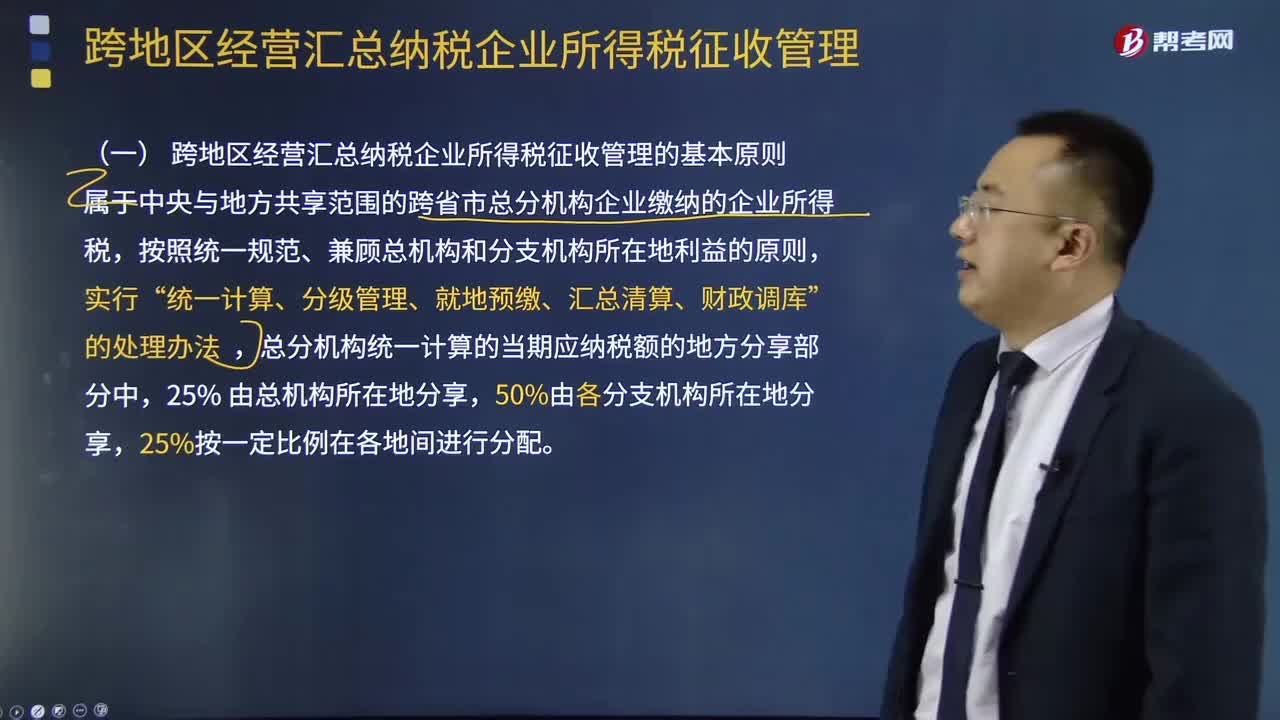

10:11跨地区经营汇总纳税企业所得税如何征收管理?:该《办法》分总则、税款预缴和汇算清缴、总分机构分摊税款的计算、日常管理、附则5章33条,(一)跨地区经营汇总纳税企业所得税征收管理的基本原则,属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,(二)跨地区经营汇总纳税企业所得税征收管理的适用范围跨省市总分机构企业是指跨省(自治区、直辖市 和计划单列市。总机构和具有主体生产经营职能的二级分支机构就地预缴企业所得税。

04:39

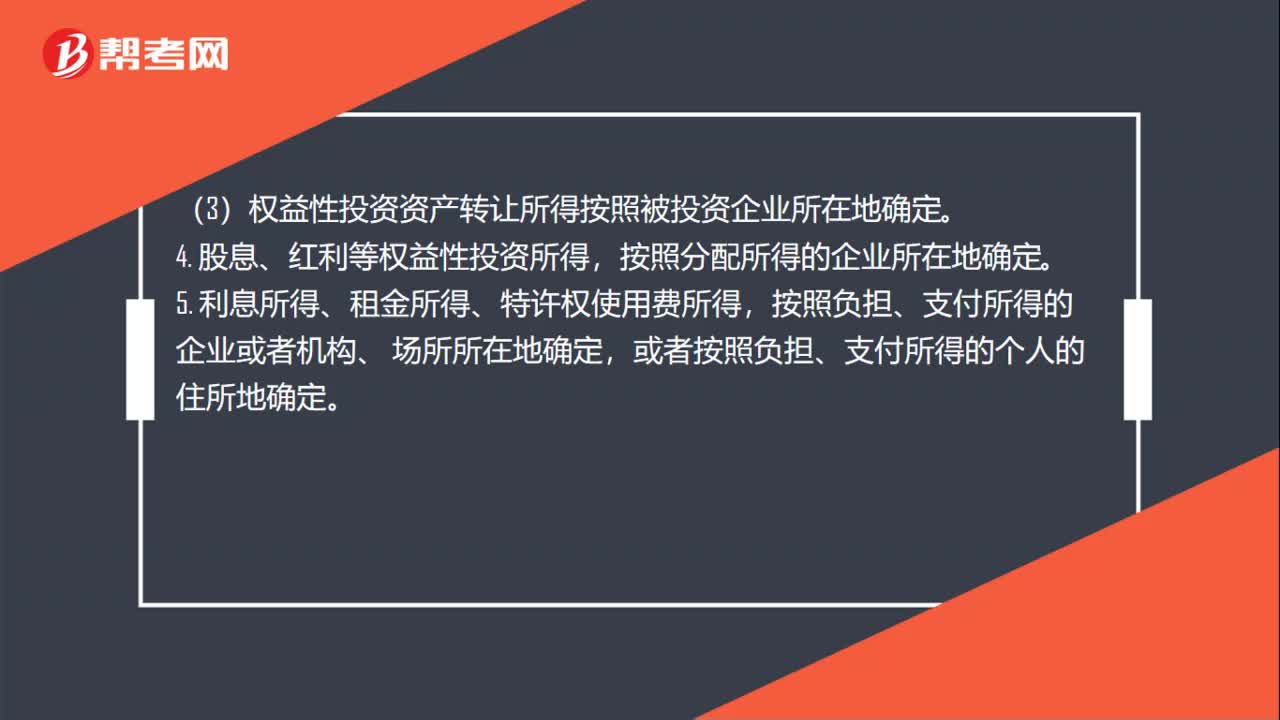

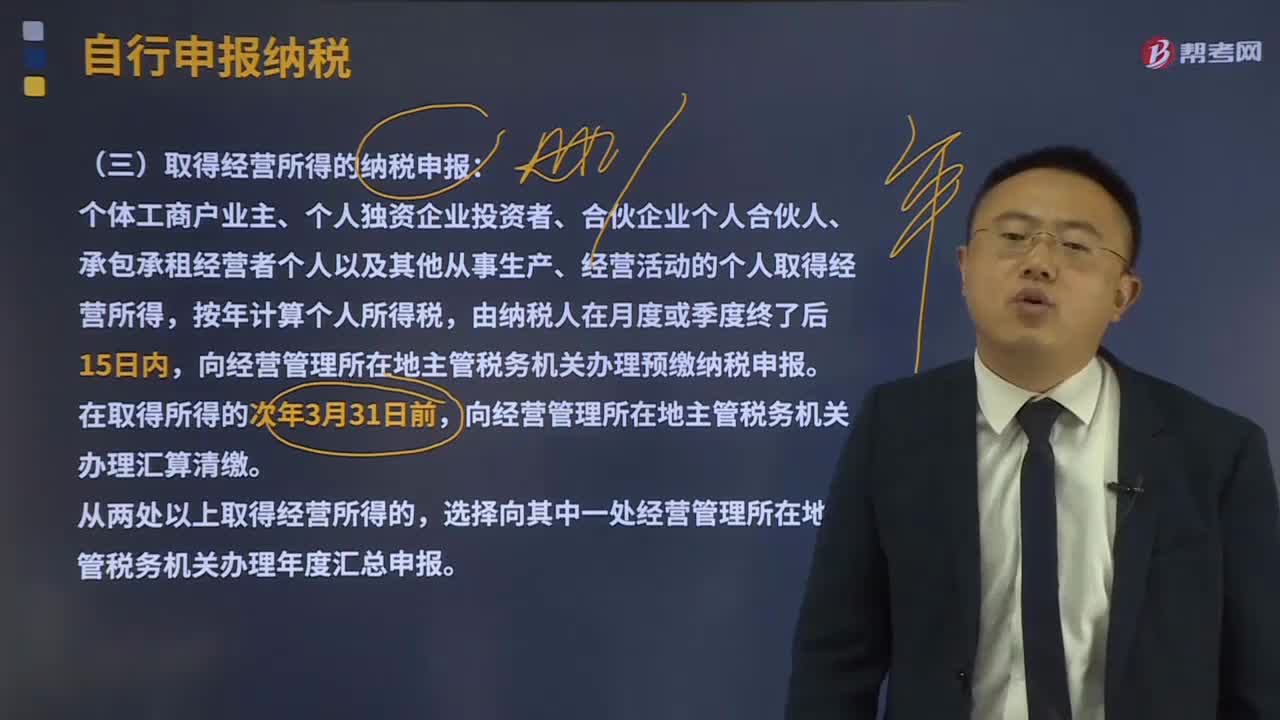

04:39取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

05:06

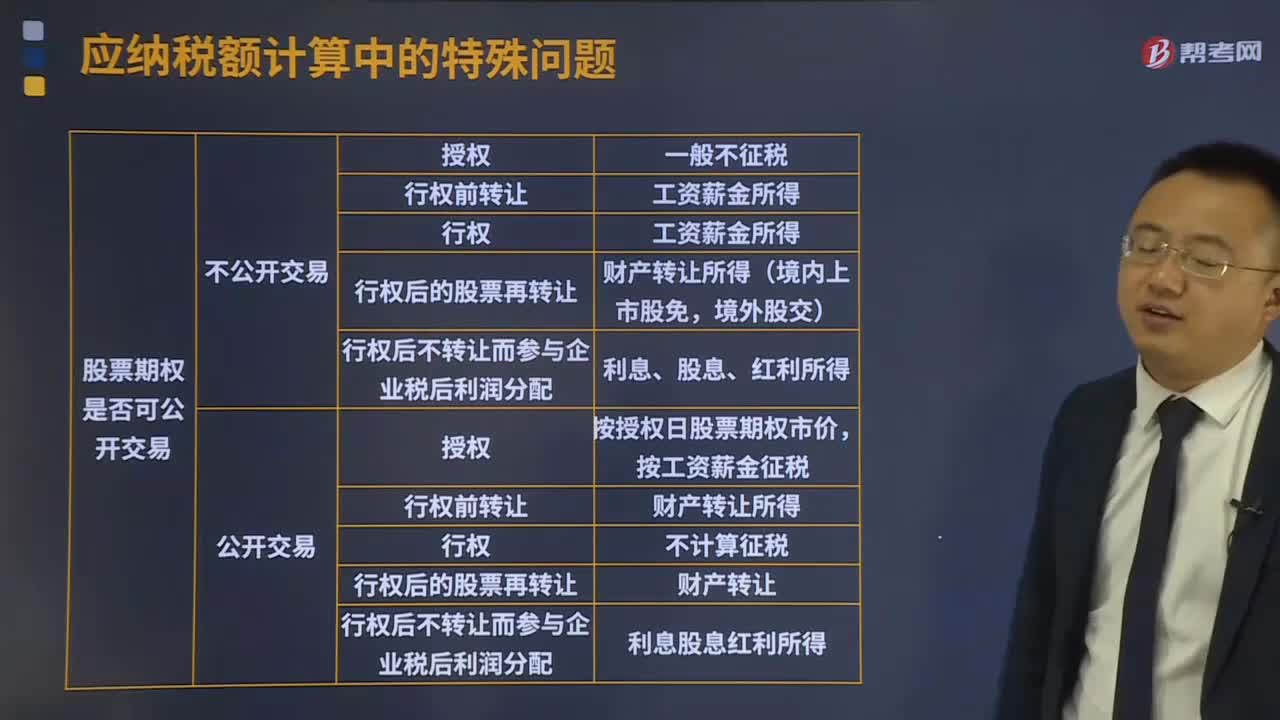

05:06个人股票期权所得个人所得税的征税方法是什么?:个人股票期权所得个人所得税的征税方法是什么?企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。员工因参加股票期权计划而从中国境内取得的所得,按规定应按工资、薪金所得计算纳税的,对该股票期权形式的工资、薪金所得不并入当年综合所得,全额单独适用综合所得税率表。

01:40

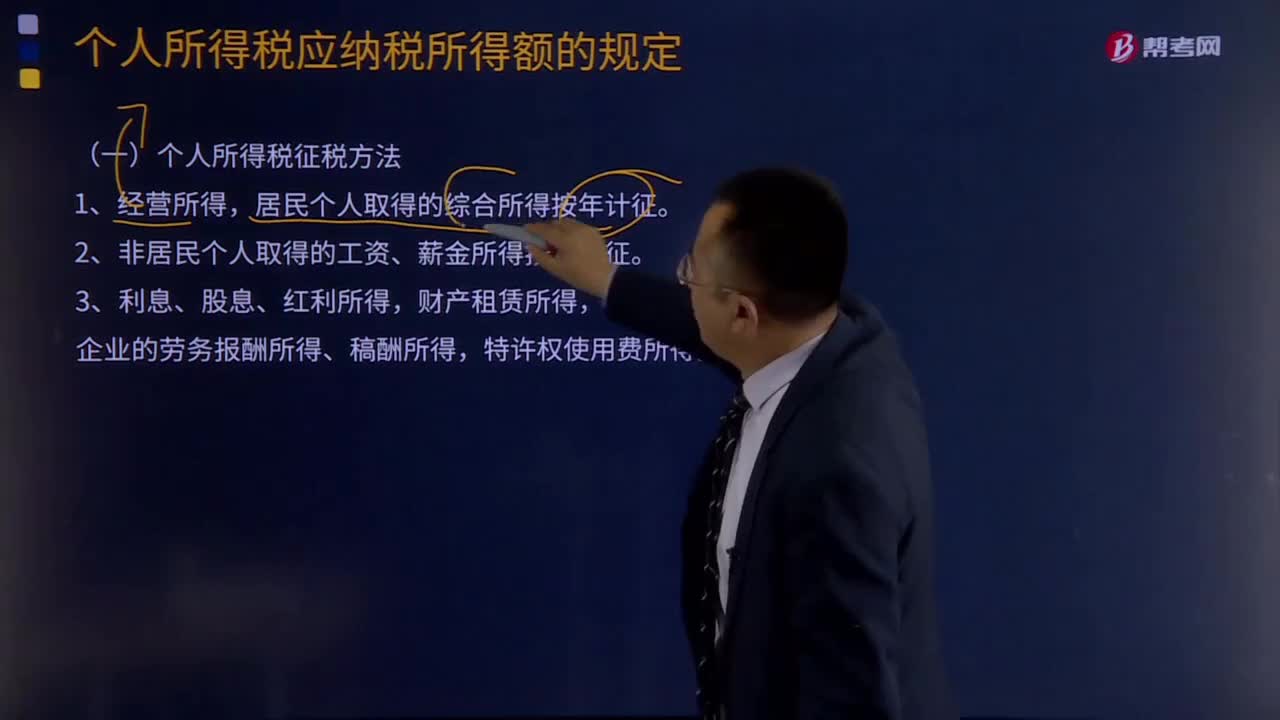

01:40个人所得税征税方法是什么?:个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。居民个人取得的综合所得按年计征。2、非居民个人取得的工资、薪金所得按月计征。偶然所得和非居民企业的劳务报酬所得、稿酬所得,特许权使用费所得按次计征。个人所得税根据不同的征税项目,综合所得(工资、薪金所得,特许权使用费所得),按月应纳税所得额计算征税。

00:56

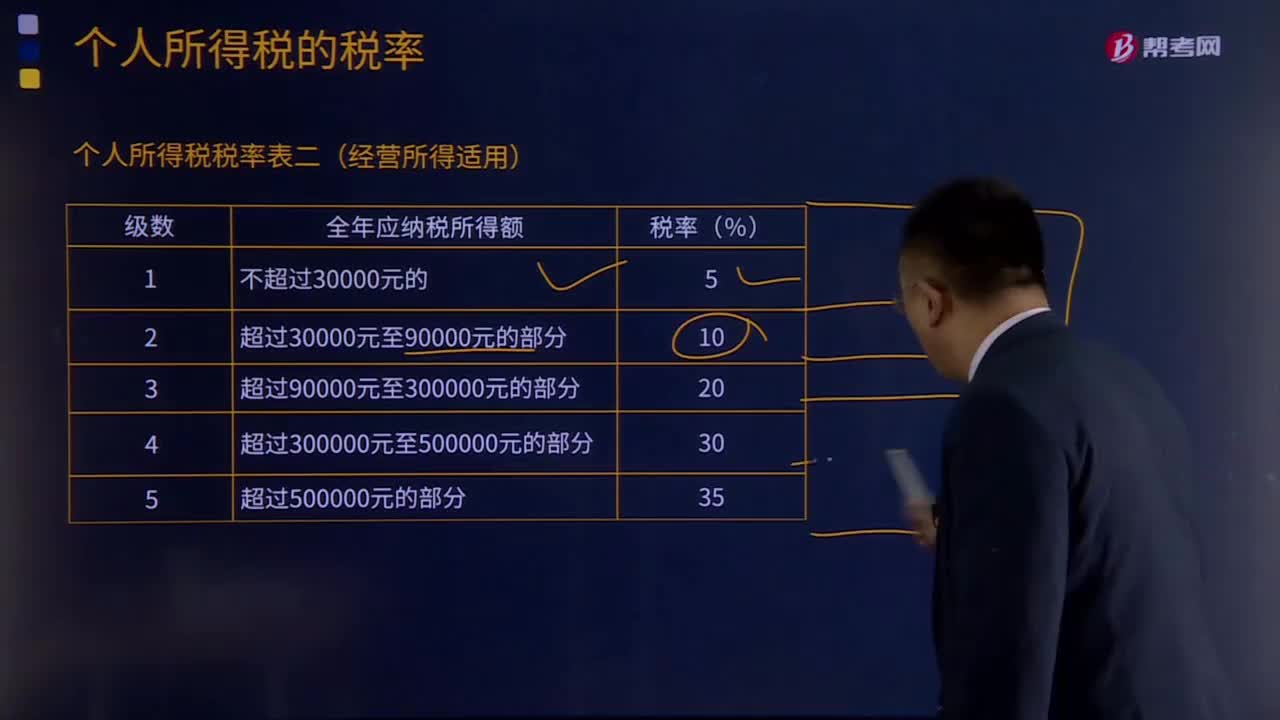

00:56经营所得的税率是怎样的?:经营所得的税率是怎样的?经营所得包括:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;从事办学、医疗、咨询以及其他有偿服务活动取得的所得;个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。4.个人从事其他生产、经营活动取得的所得:经营所得。经营所得税率表考试极大概率会给。

05:20

05:20什么是偶然所得税?:是指个人得奖、中奖、中彩以及其他偶然性质的所得。企业向个人支付不竞争款项征收个人所得税按“向个人支付偶然所得的单位为个人所得税的扣缴义务人。偶然所得应纳的个人所得税一律由支付单位扣缴。企业中奖网络红包需缴个税,以每次收入额为应纳税所得额。偶然所得应纳税额的计算公式为:偶然所得应纳税额=每次收入额×20%,应缴纳个人所得税的是( ),【解析】属于工资、薪金性质的补贴。

06:24

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

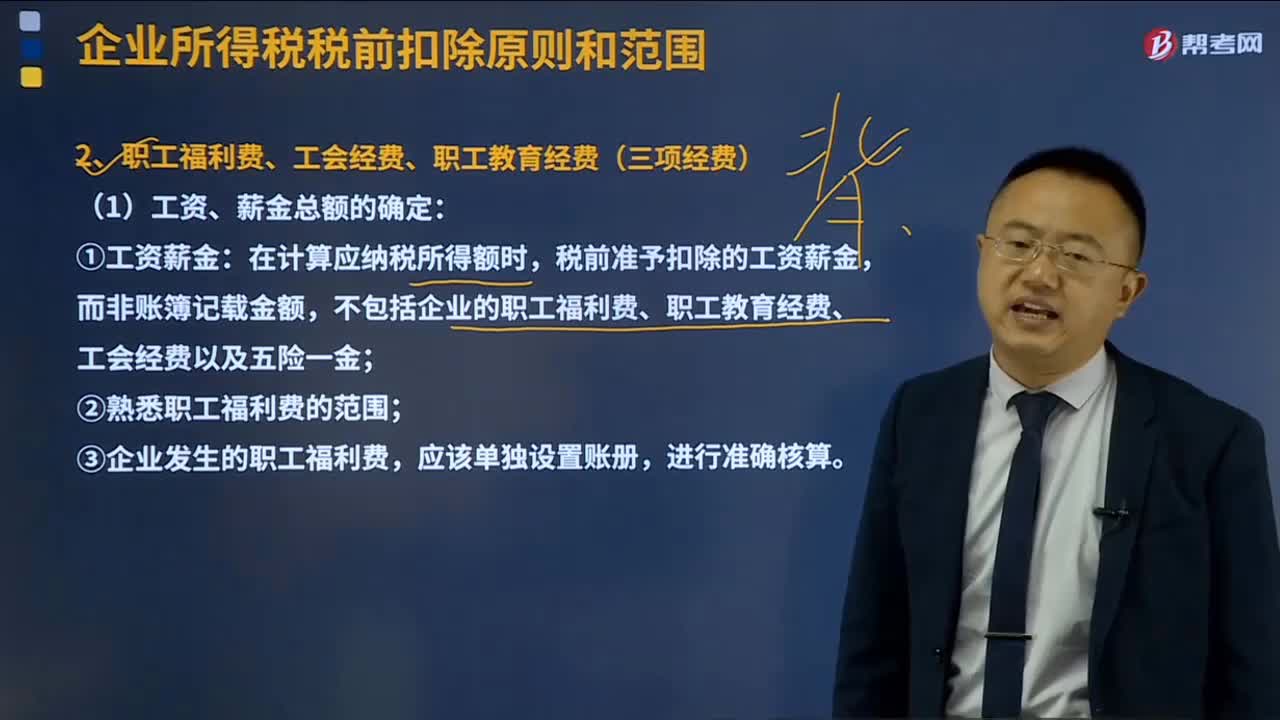

10:39

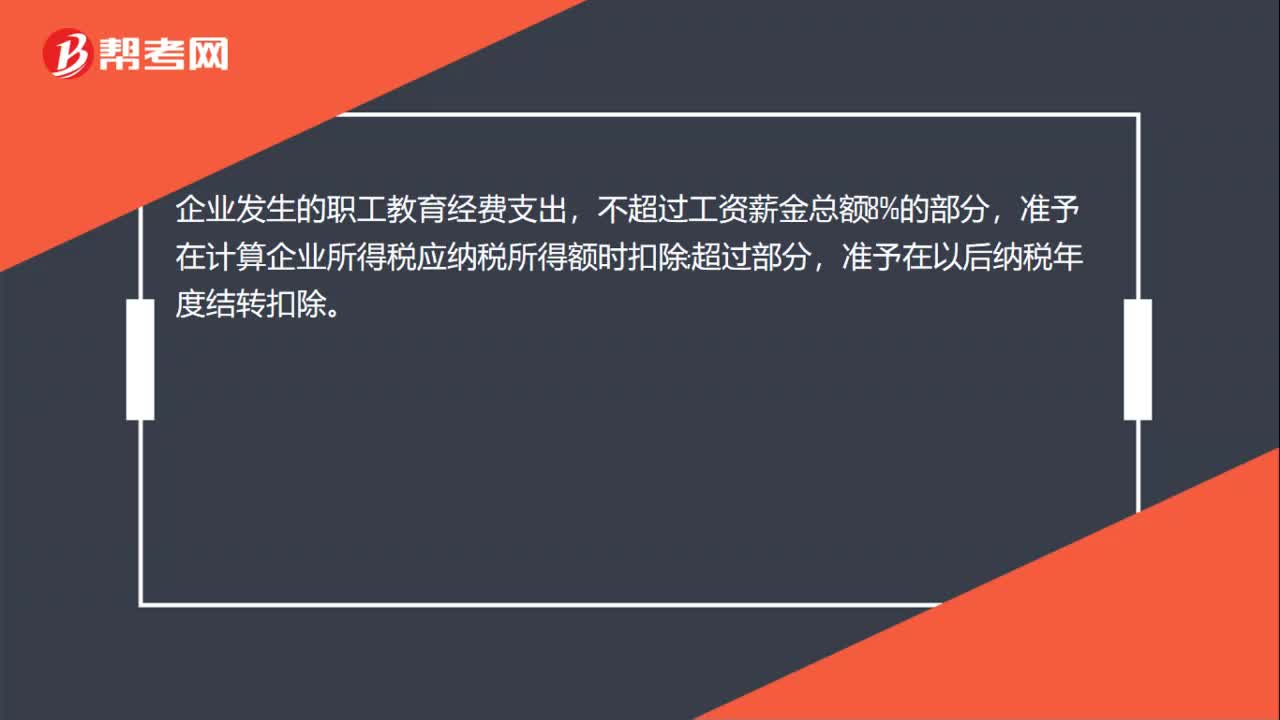

10:39企业所得税的三项经费是指什么?:企业所得税的三项经费是指职工福利费、工会经费和职工教育经费。(1)工资、薪金总额的确定:税前准予扣除的工资薪金,①职工福利费——不超过工资、薪金总额14%;②工会经费——不超过工资、薪金总额2%;③职工教育经费——不超过工资、薪金总额8%;是指企业按照上述第1条规定实际发放的工资薪金总和,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。职工福利费扣除标准=工资、薪金总额×14%:

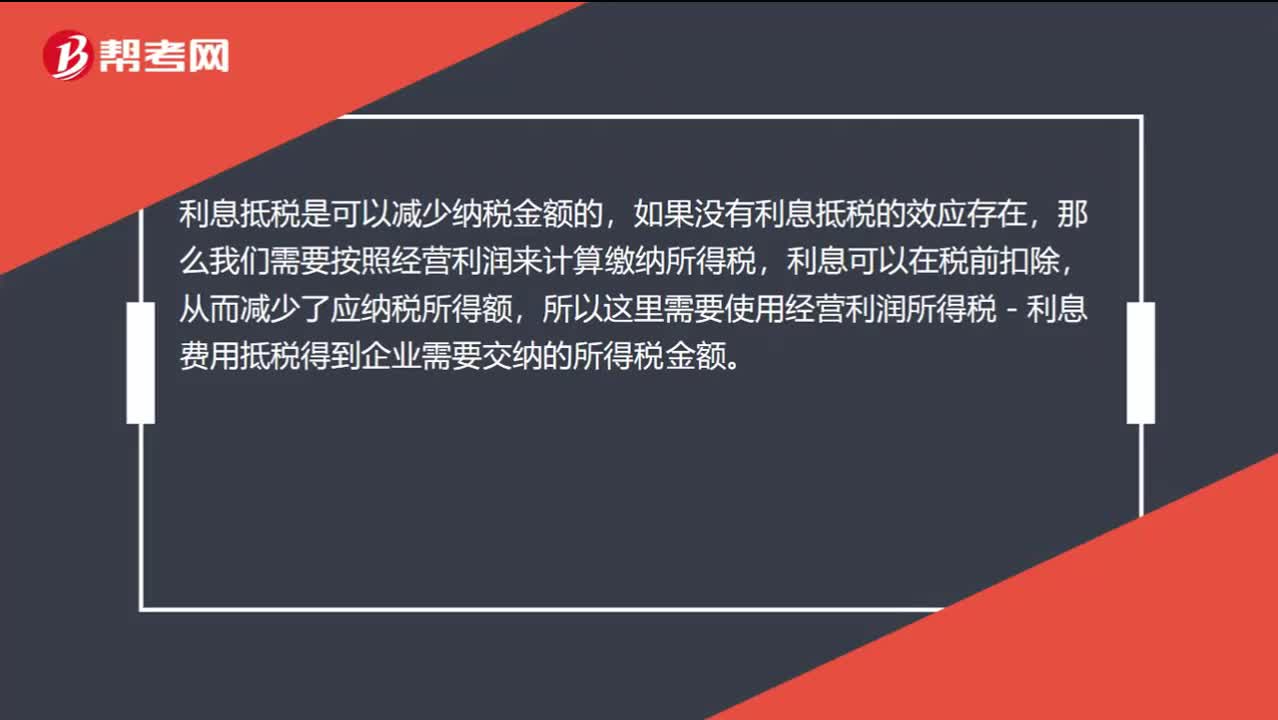

00:39

00:39为什么经营利润所得税-利息费用抵税=全部所得税?:为什么经营利润所得税-利息费用抵税=全部所得税?利息抵税是可以减少纳税金额的,如果没有利息抵税的效应存在,那么我们需要按照经营利润来计算缴纳所得税,利息可以在税前扣除,从而减少了应纳税所得额,所以这里需要使用经营利润所得税-利息费用抵税得到企业需要交纳的所得税金额。

00:50

00:50企业所得税纳税期限是什么时候?:企业所得税纳税期限是什么时候?企业所得税采取按年计征,分月或者分季预缴,年终汇算清缴,多退少补。按月或按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。正常情况下,企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

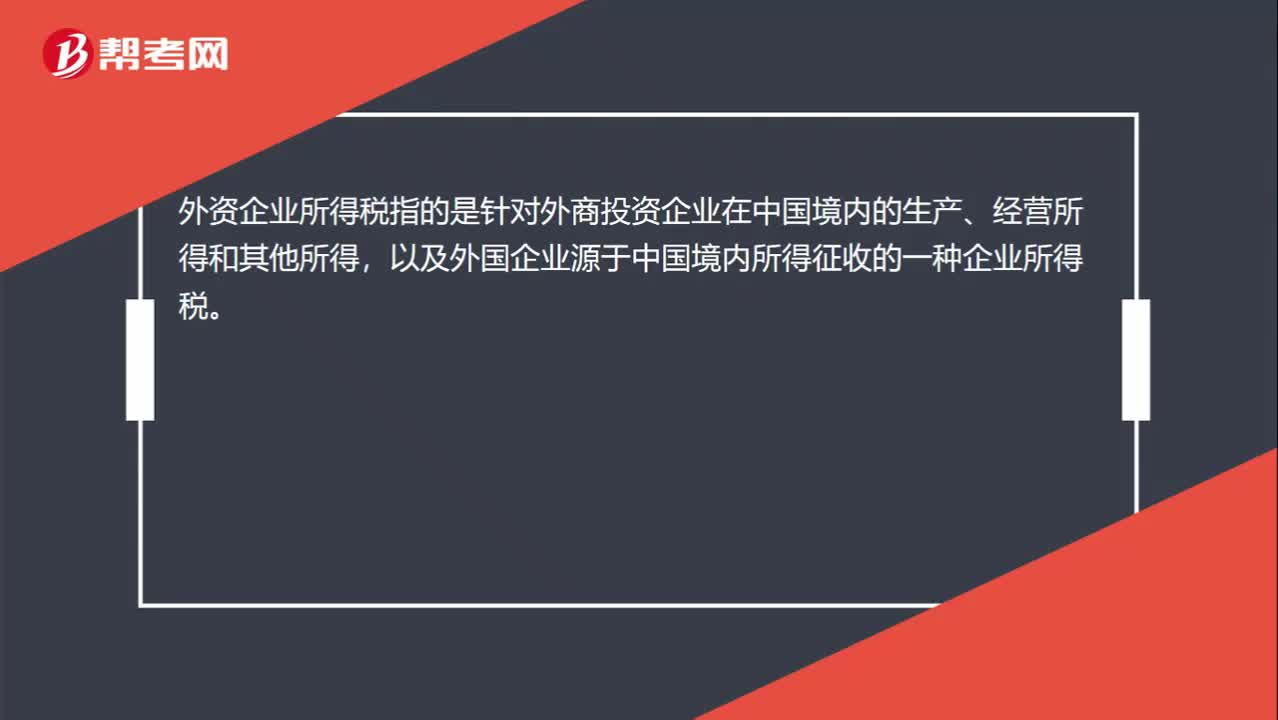

00:22

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

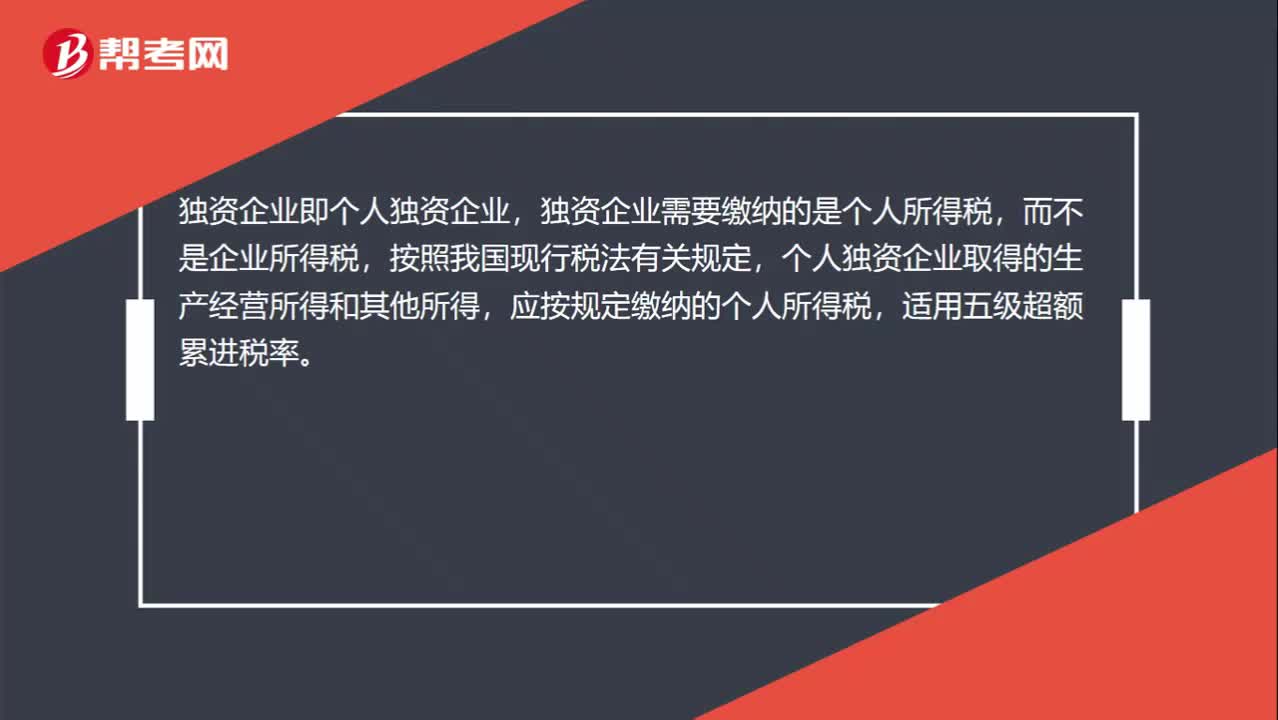

00:31

00:31独资企业所得税是什么?:独资企业所得税是什么?独资企业即个人独资企业,独资企业需要缴纳的是个人所得税,而不是企业所得税,按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日