下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

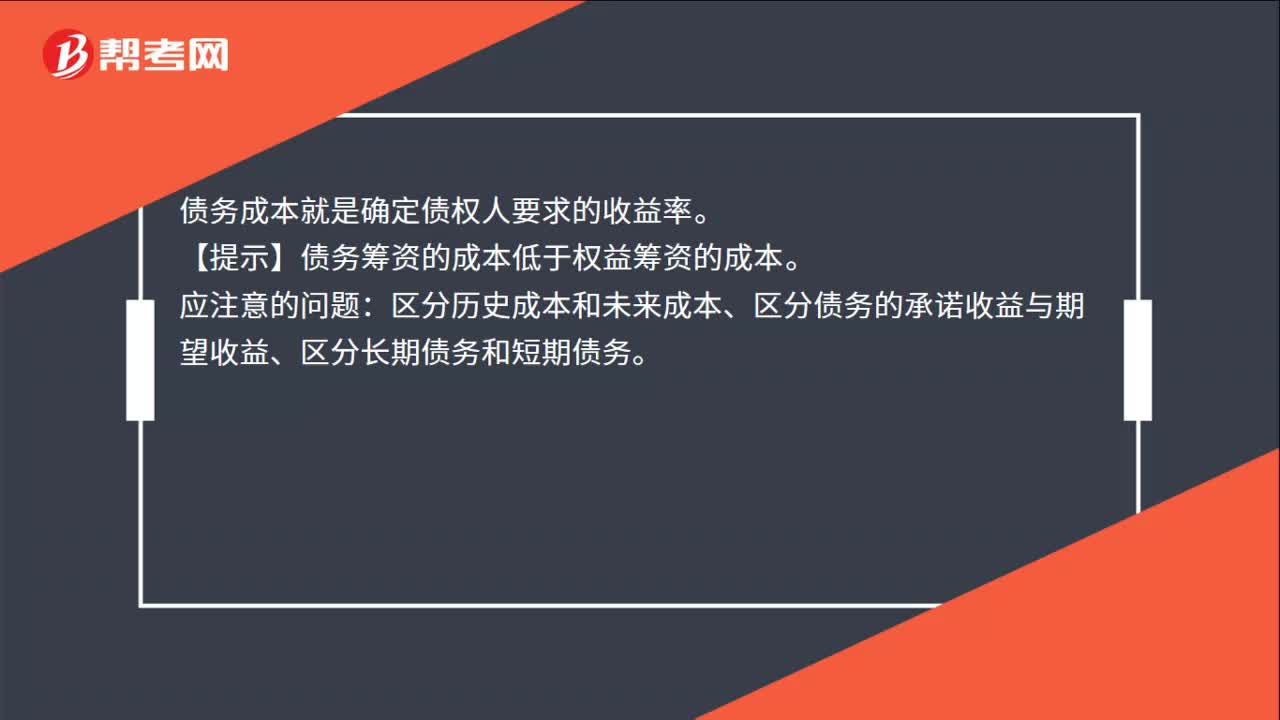

00:50财务比率法的基本做法是什么?:财务比率法的基本做法是什么?财务比率法的基本做法是需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:41

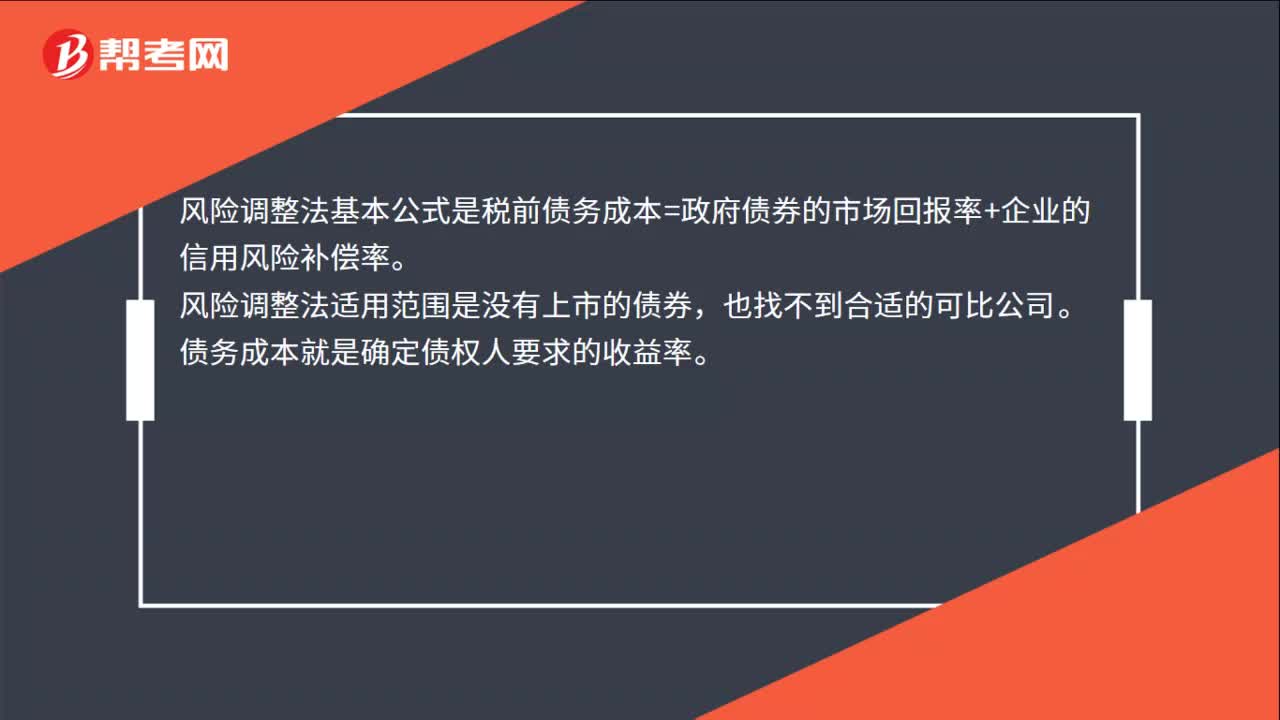

00:41风险调整法基本公式是什么?:风险调整法基本公式是什么?风险调整法基本公式是税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。风险调整法适用范围是没有上市的债券,也找不到合适的可比公司。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

00:15

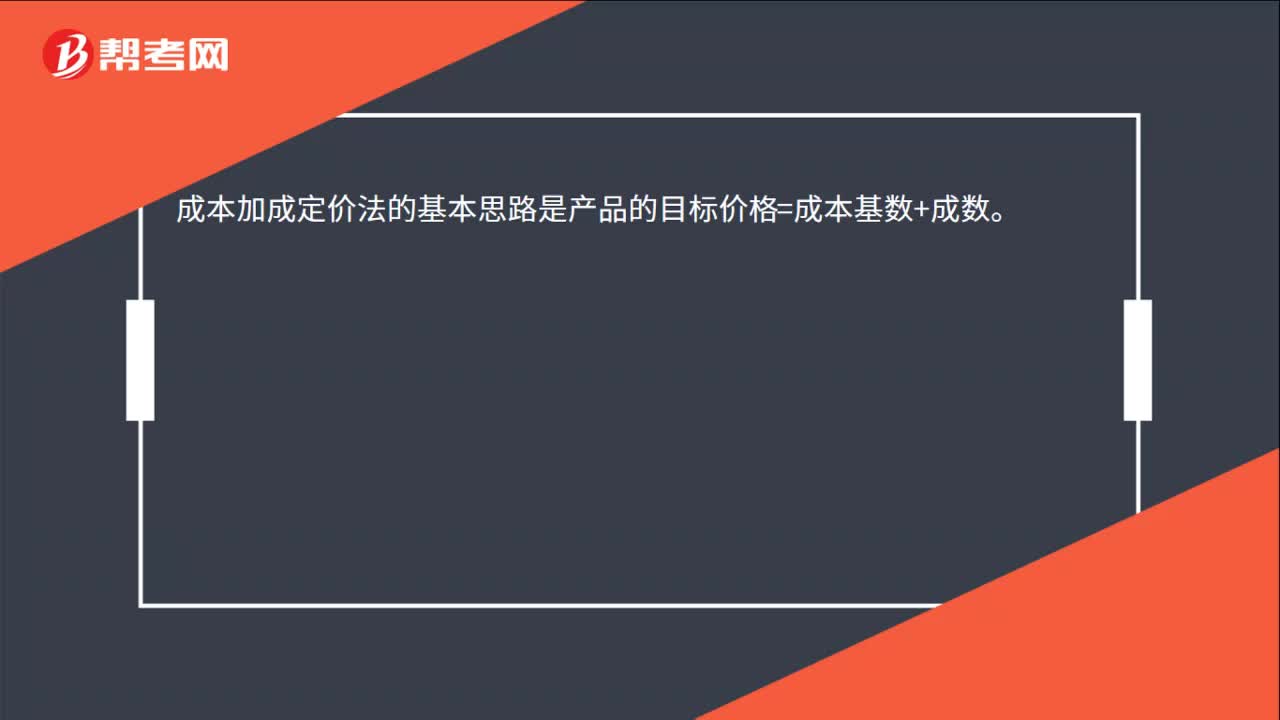

00:15成本加成定价法的基本思路是什么?:成本加成定价法的基本思路是产品的目标价格=成本基数+成数。

00:50

00:50财务比率法的基本做法是什么?:财务比率法的基本做法是什么?财务比率法的基本做法是需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:23

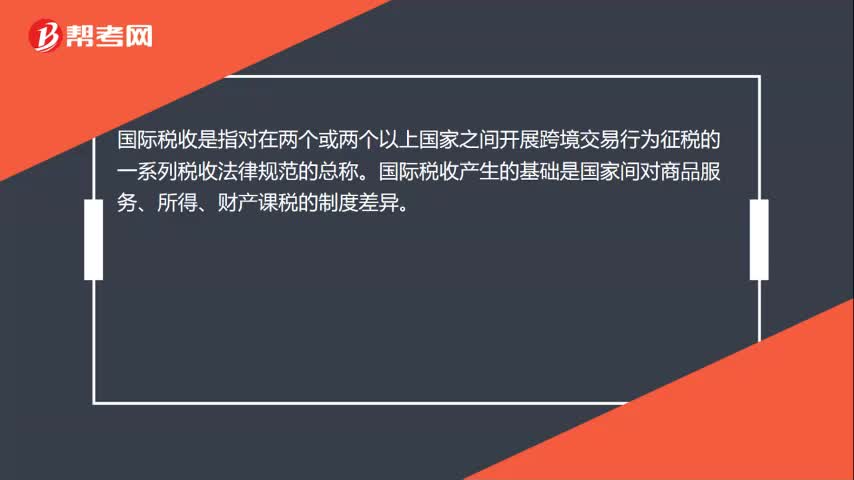

00:23国际税收产生的基础是什么?:国际税收产生的基础是什么?国际税收是指对在两个或两个以上国家之间开展跨境交易行为征税的一系列税收法律规范的总称。国际税收产生的基础是国家间对商品服务、所得、财产课税的制度差异。

05:52

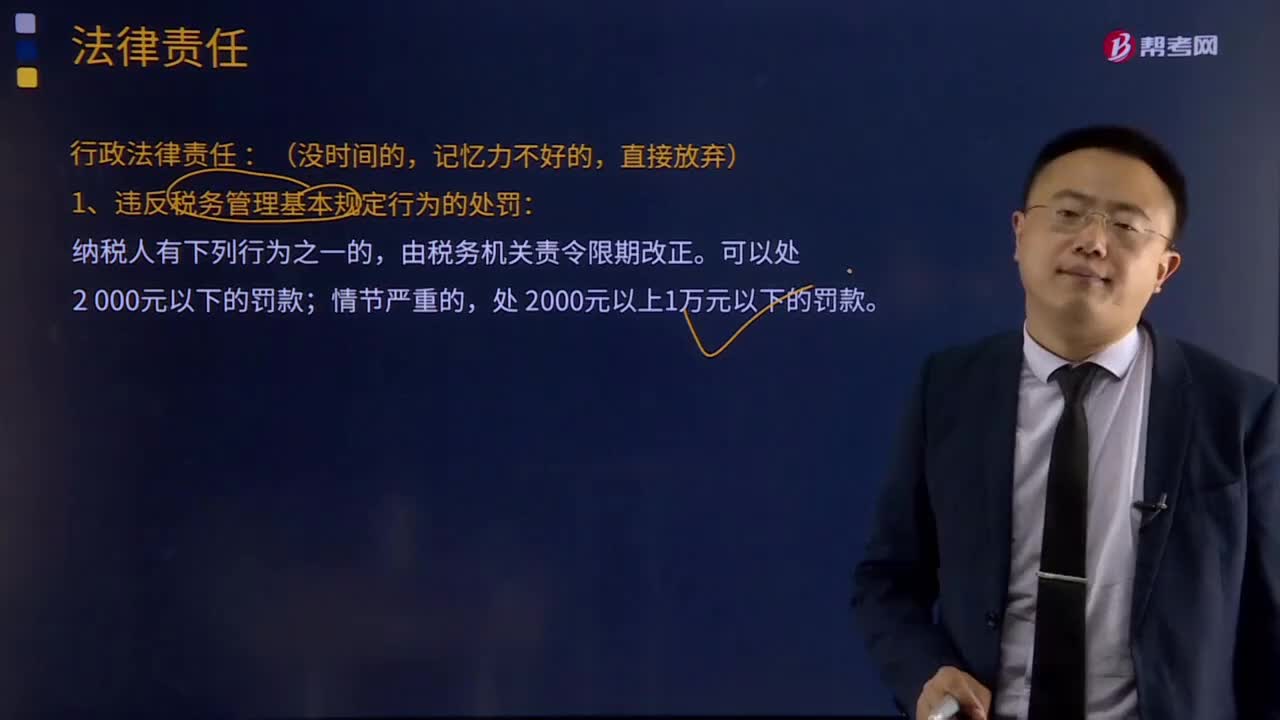

05:52税收征收的法律责任是什么?:有权向有关单位和个人调查纳税人、扣缴义务人和其他当事人与纳税或者代扣代缴、代收代缴税款有关的情况,1、违反税务管理基本规定行为的处罚:(4)未按照规定将其全部银行账号向税务机关报告,(6)纳税人未按照规定办理税务登记证件验证或者换证手续的,3、扣缴义务人未按照规定办理扣缴税款登记的,(1)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。

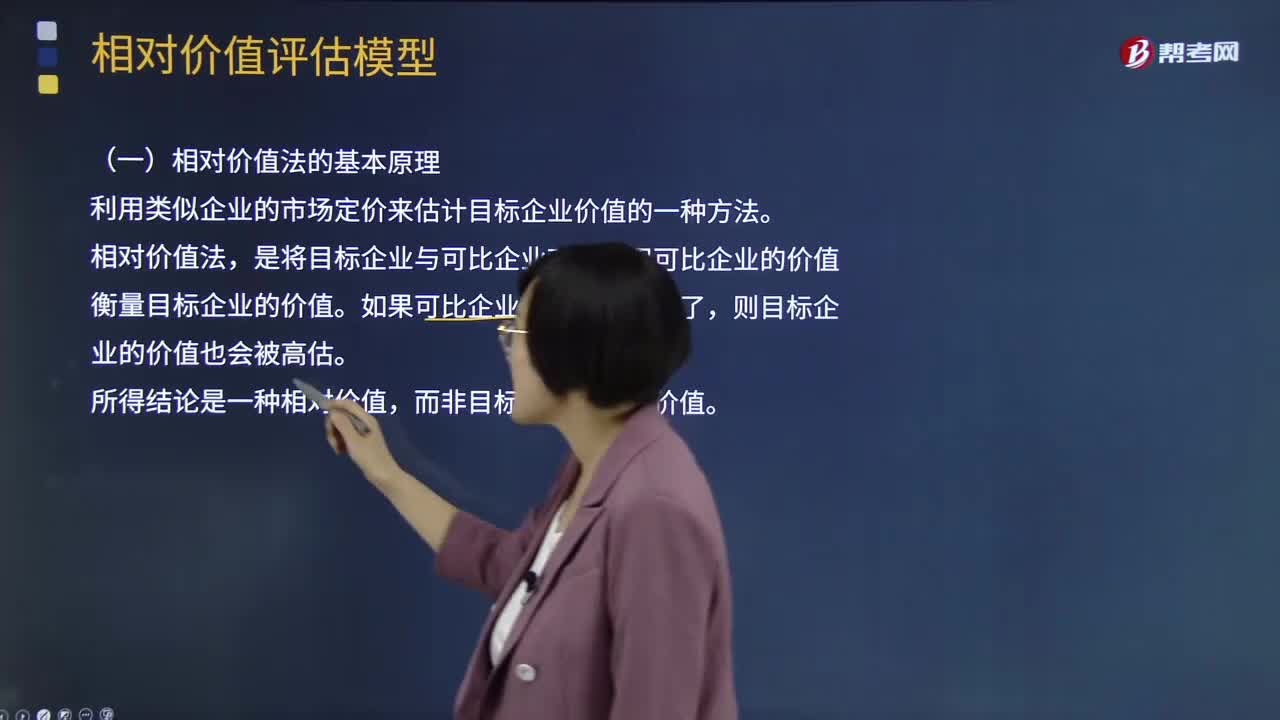

01:08

01:08相对价值法的基本原理是什么?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,相对价值法的基本原理是利用类似企业的市场定价来估计目标企业价值的一种方法。

02:07

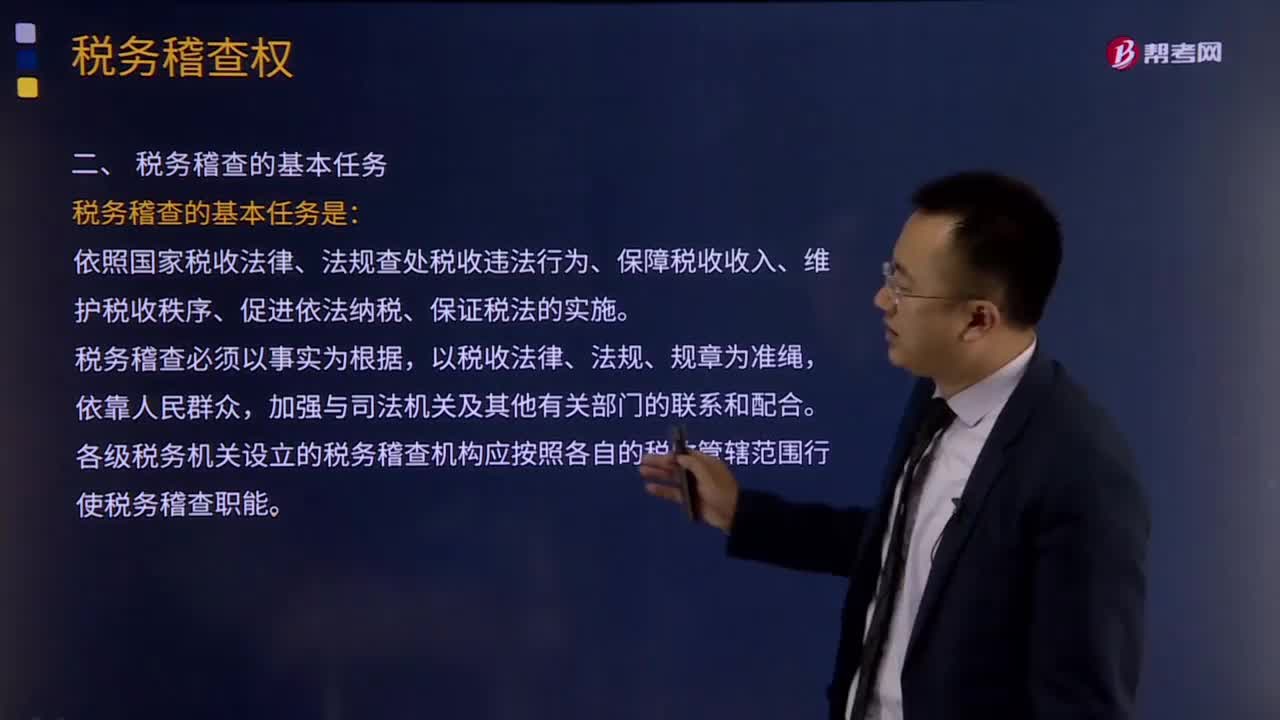

02:07税务稽查的基本任务是什么?:税务稽查含义:税务稽查是税务机关依法对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理工作的总称。税务稽查权是税收执法权的一个重要组成部分,也是整个国家行政监督体系中的一种特殊的监督权行使形式。税务稽查的基本任务是:依照国家税收法律、法规查处税收违法行为、保障税收收入、维护税收秩序、促进依法纳税、保证税法的实施。税务稽查必须以事实为根据,以税收法律、法规、规章为准绳。

04:59

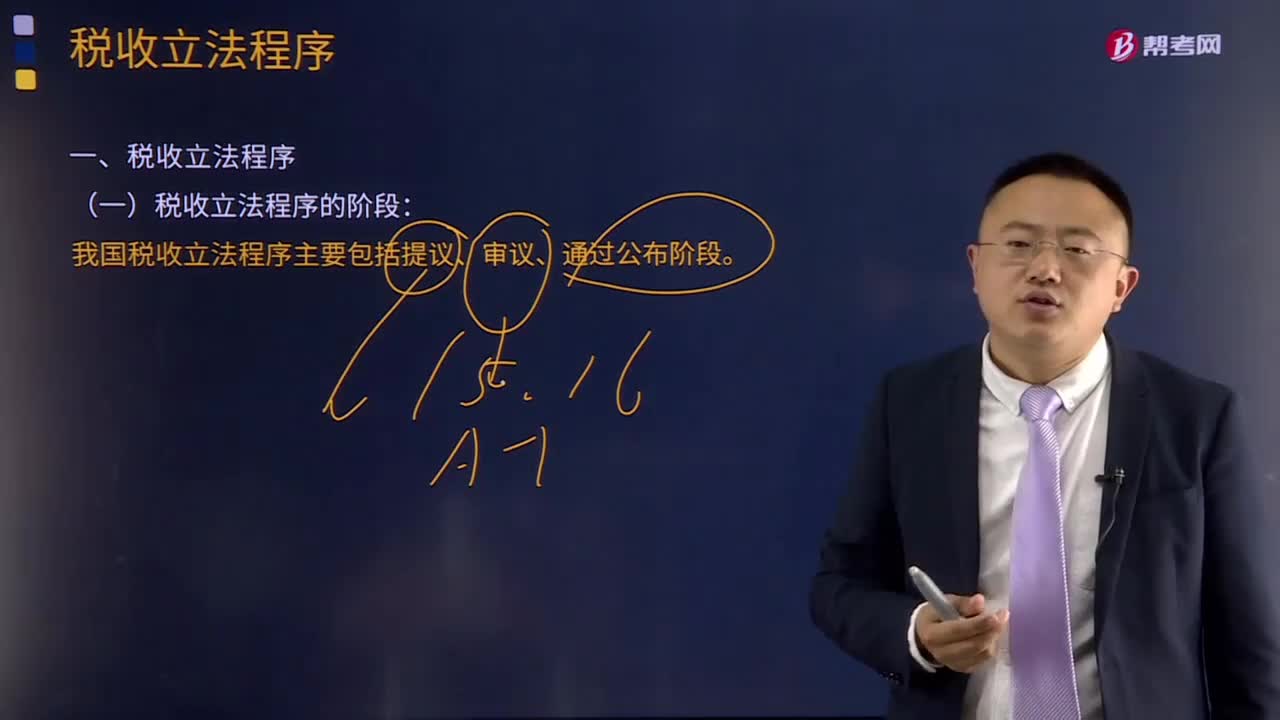

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

03:46

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

01:18

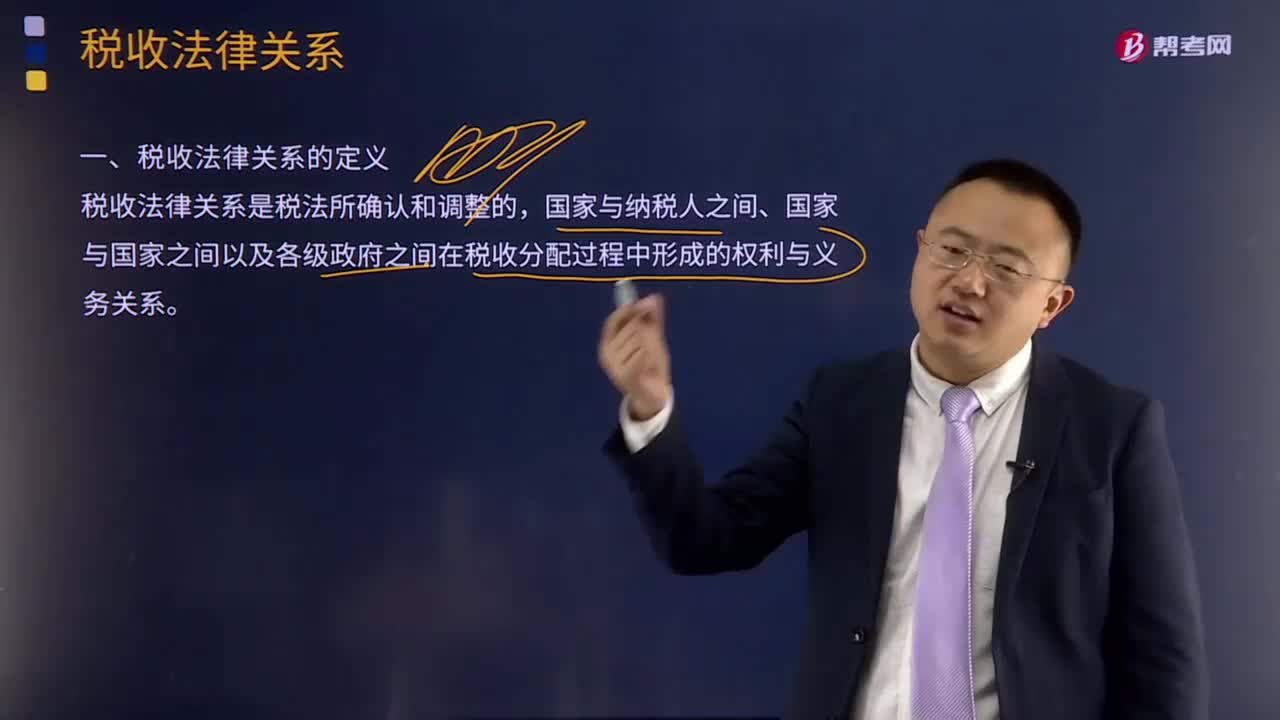

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日