下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:45

04:45企业所得税的纳税人包括哪些?:企业所得税的纳税人包括哪些?企业、事业单位、社会团体、民办非企业单位、从事经营活动的其他组织。纳税人不包括:个人独资企业、合伙企业、个体工商户。个人肯定不用交给企业所得税。未必不交企业所得税。企业”未必交企业所得税。一定交企业所得税。企业所得税其实是“个人独资企业和合伙企业不具有法人资格。不缴纳企业所得税,由其投资人或合伙人来缴纳所得税,【例题·单选题】根据企业所得税法律制度的规定。

00:20

00:20应纳税额和企业所得税的关系是什么?:应纳税额和企业所得税的关系:应纳税所得额是计算税额的基础,应纳税额是乘以税率后的结果。应纳税额=应纳税所得额*所得税率

00:30

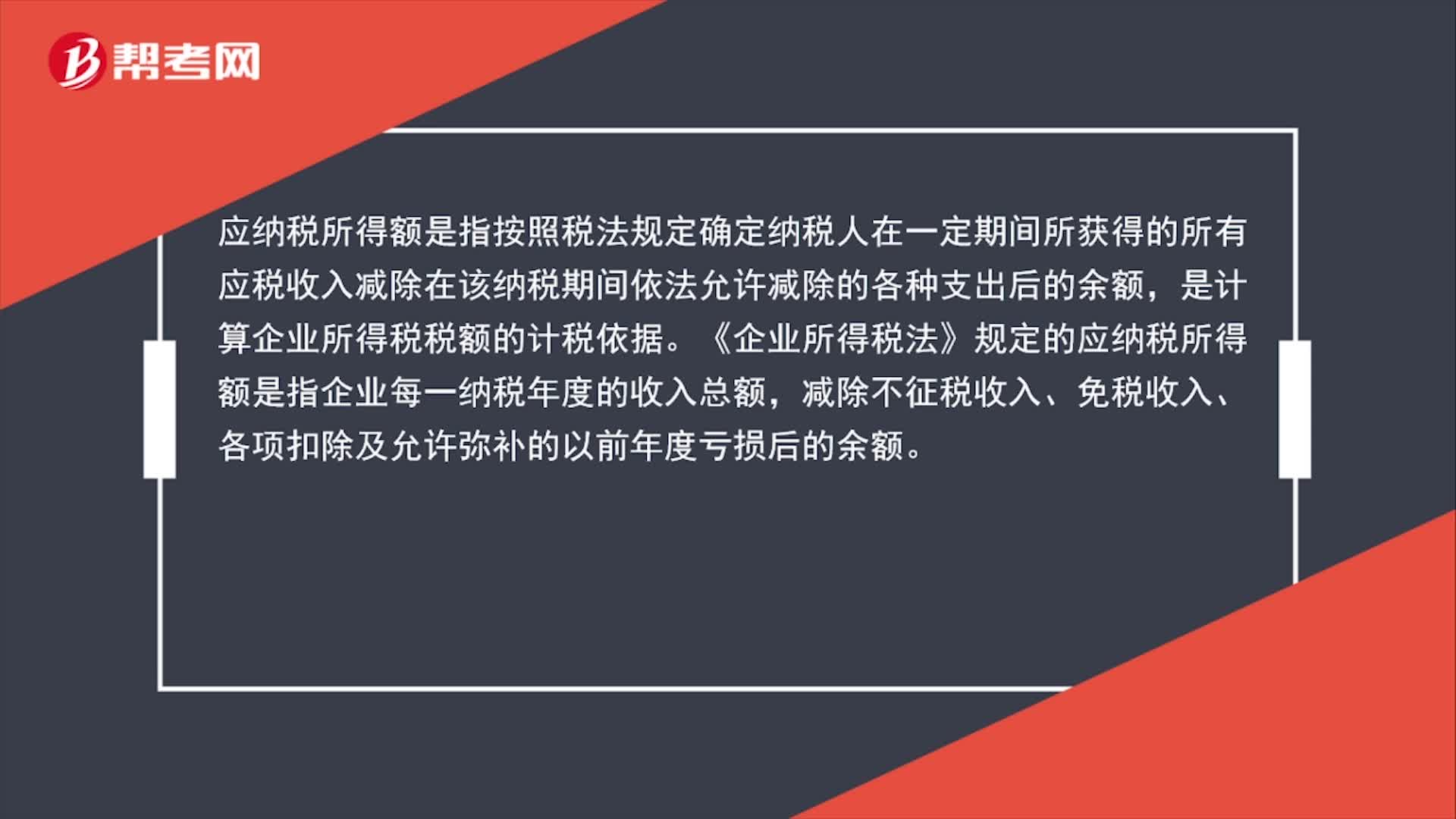

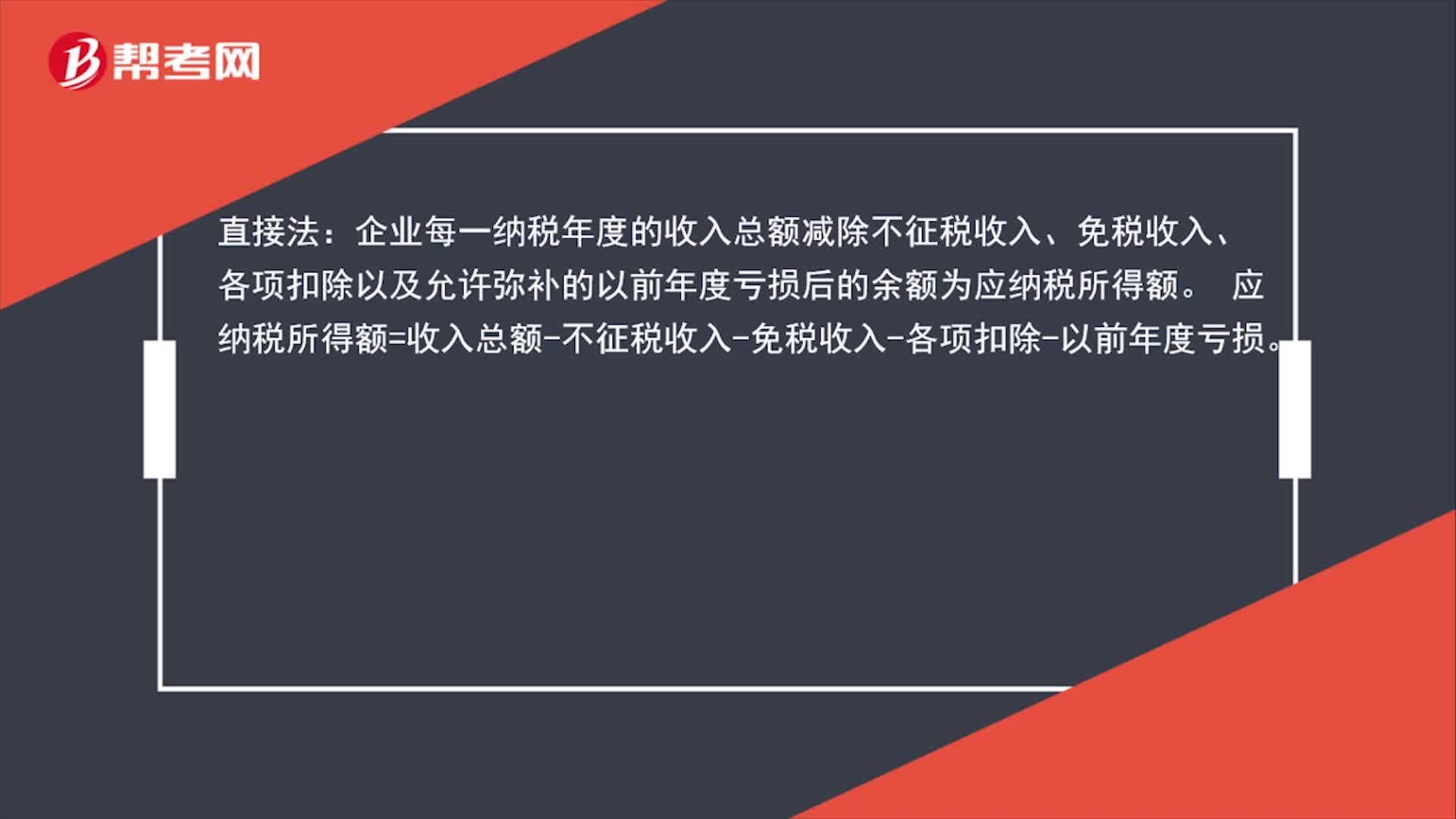

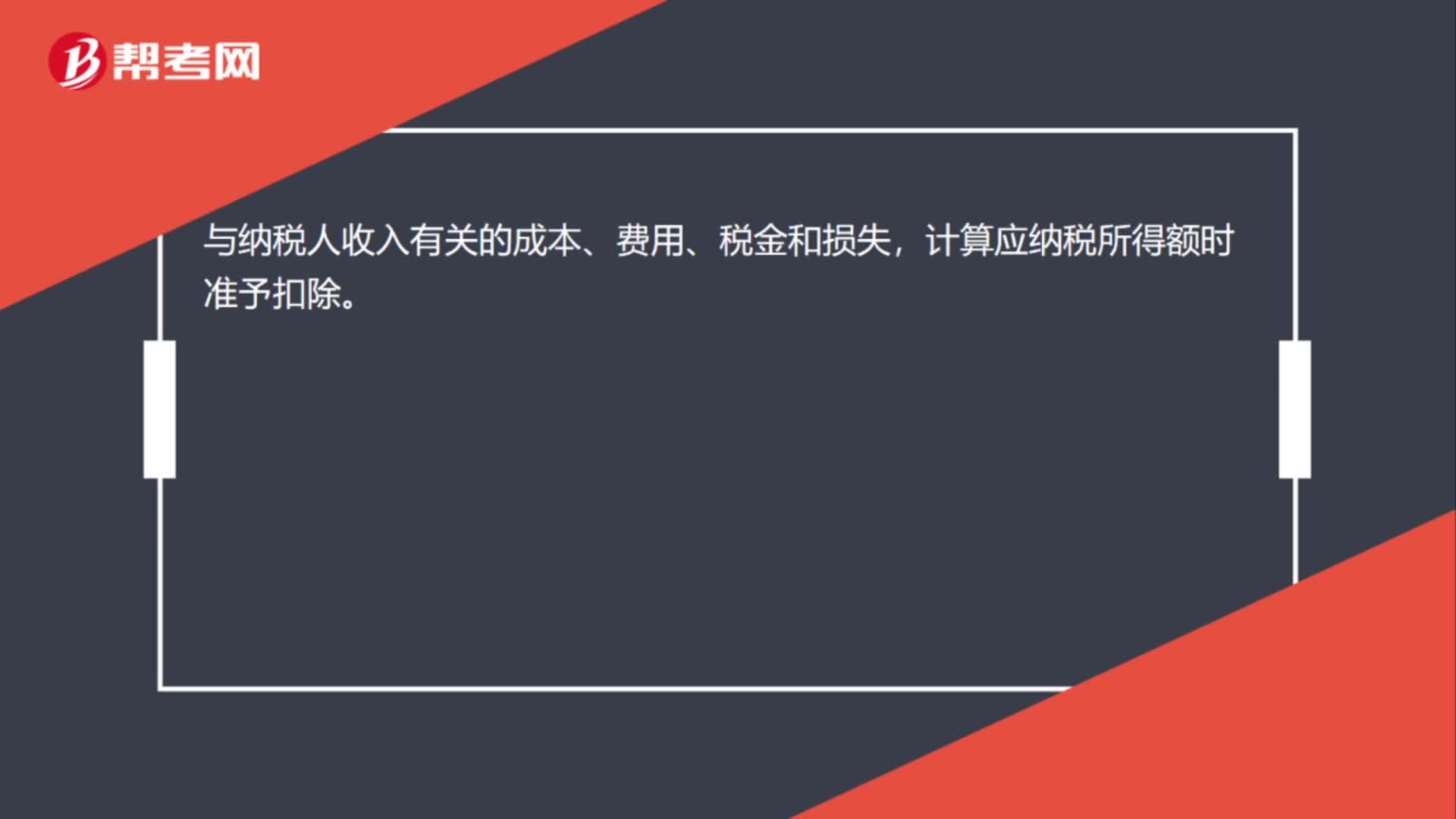

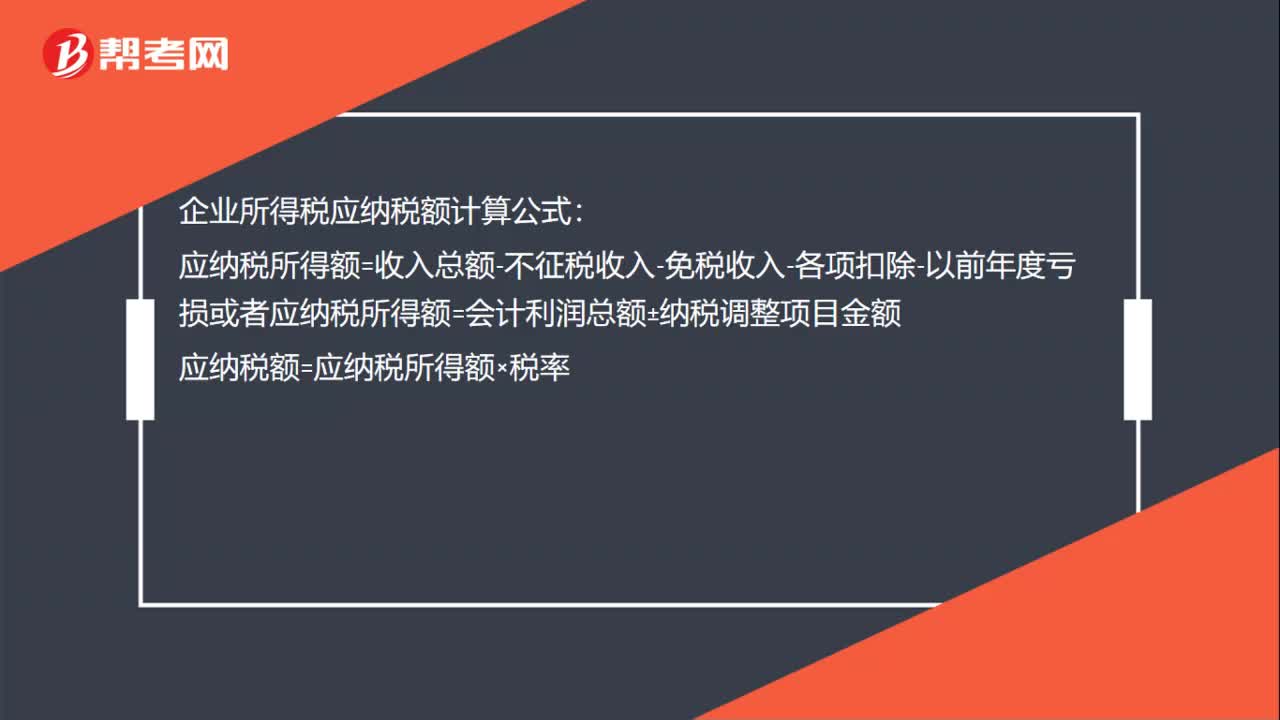

00:30企业所得税应纳税额计算公式是什么?:企业所得税应纳税额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损或者应纳税所得额=会计利润总额±纳税调整项目金额应纳税额=应纳税所得额×税率

00:30

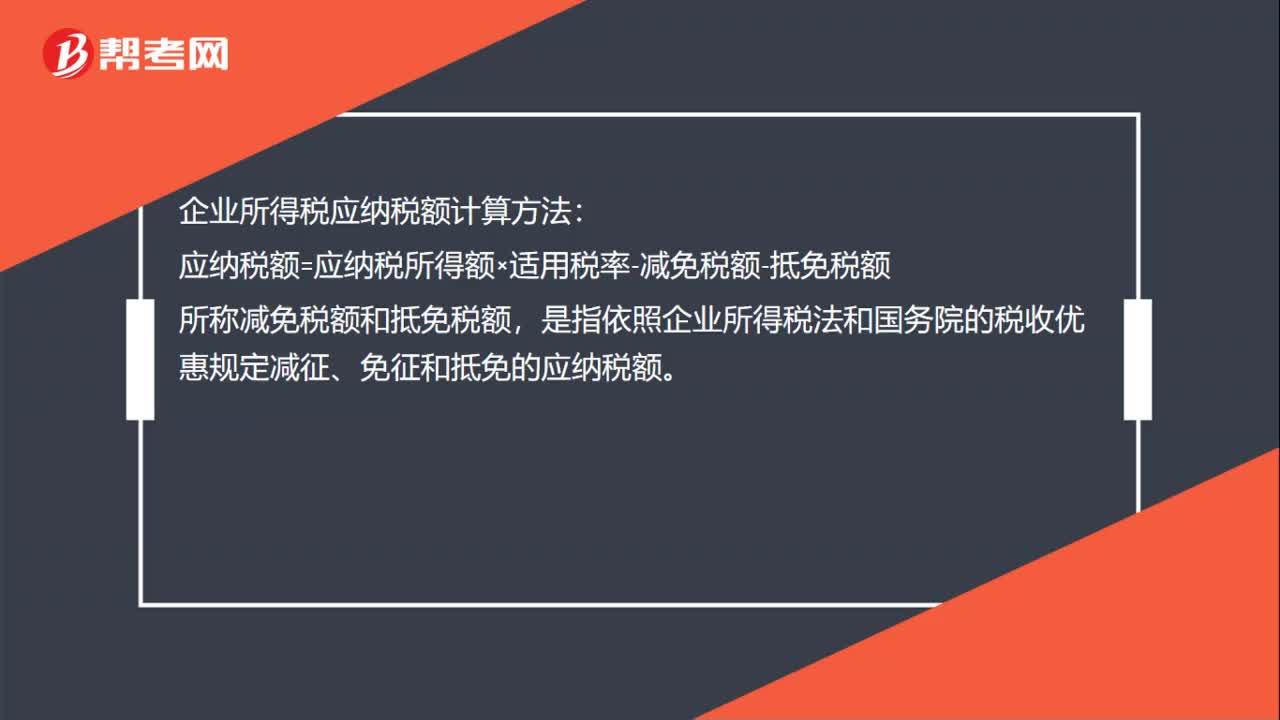

00:30企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,所称减免税额和抵免税额。是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额

00:37

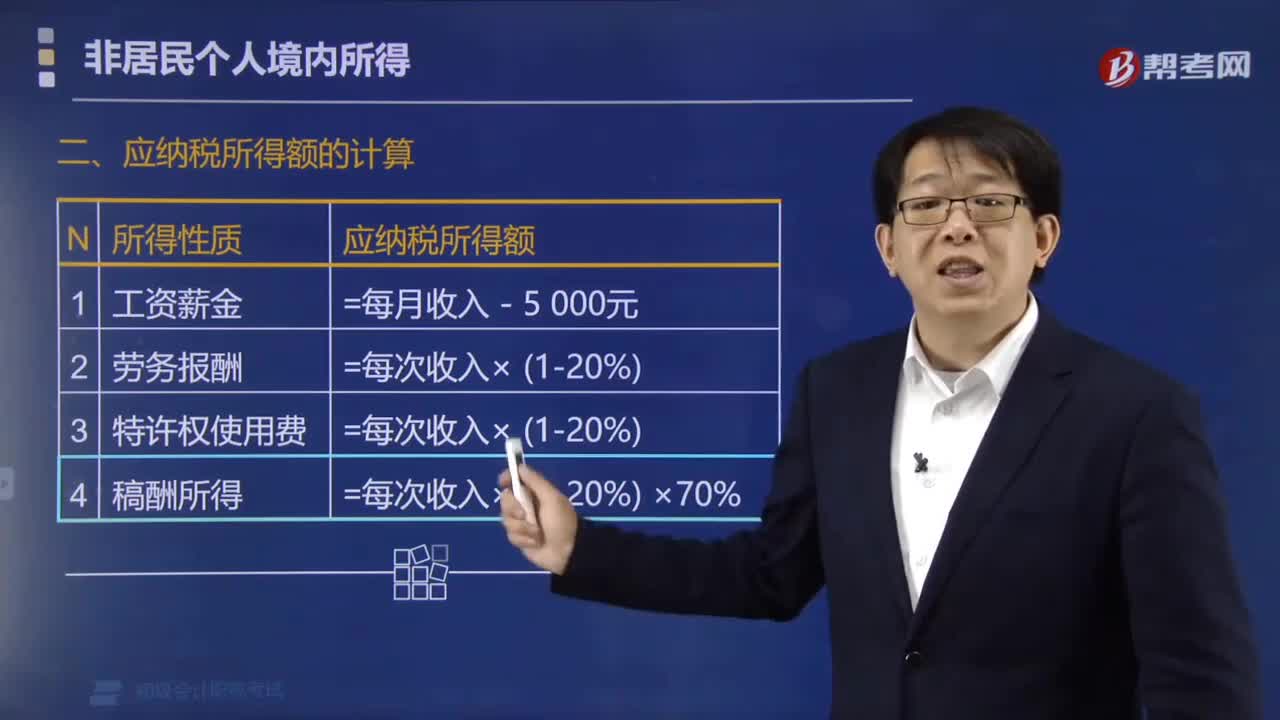

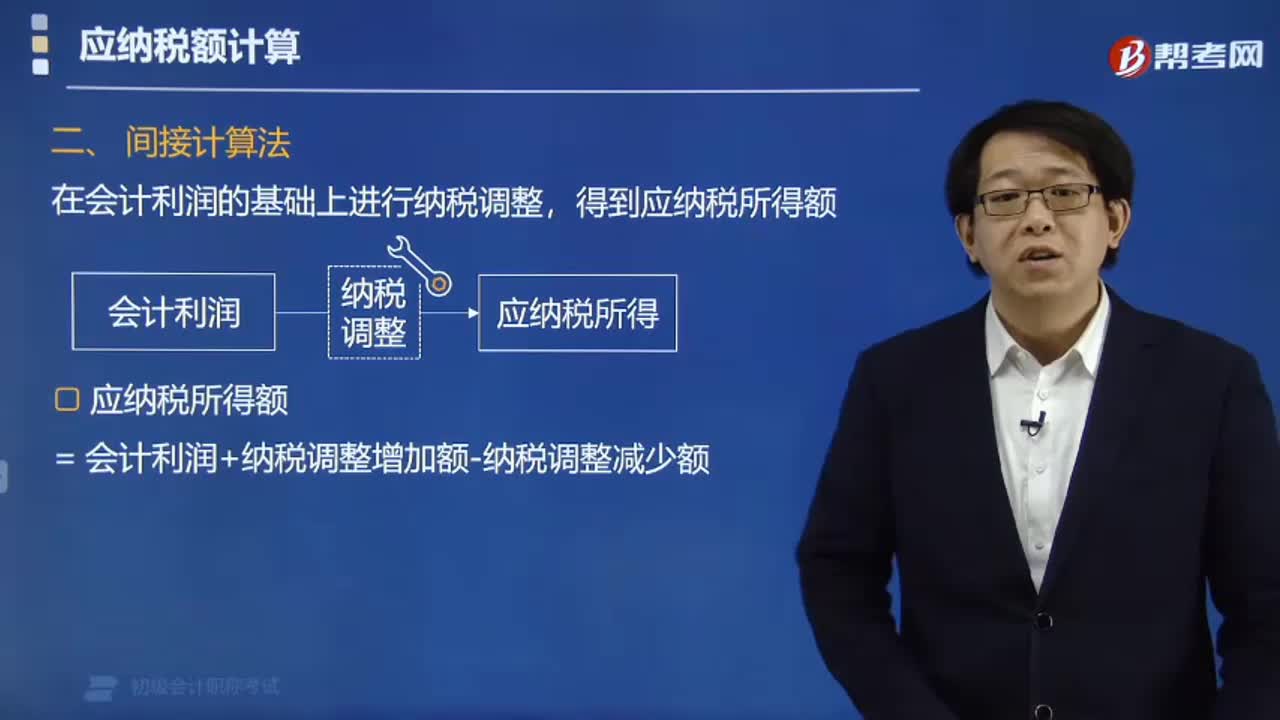

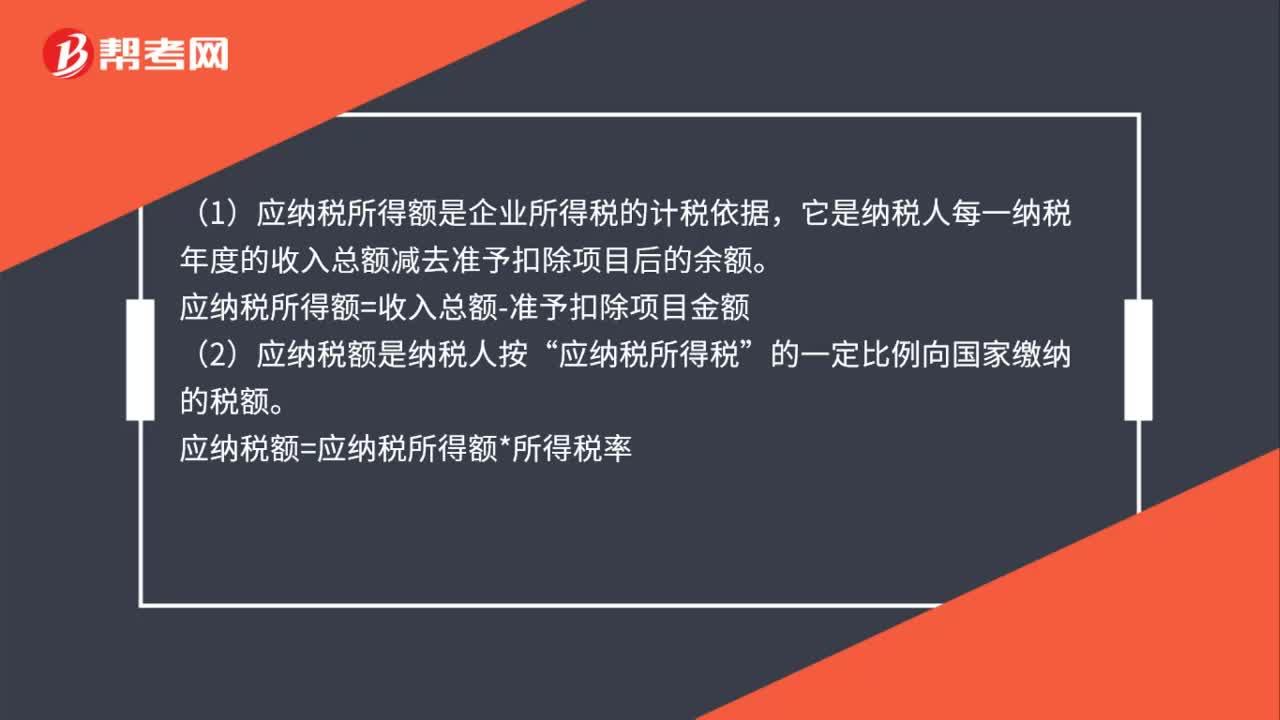

00:37应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

00:46

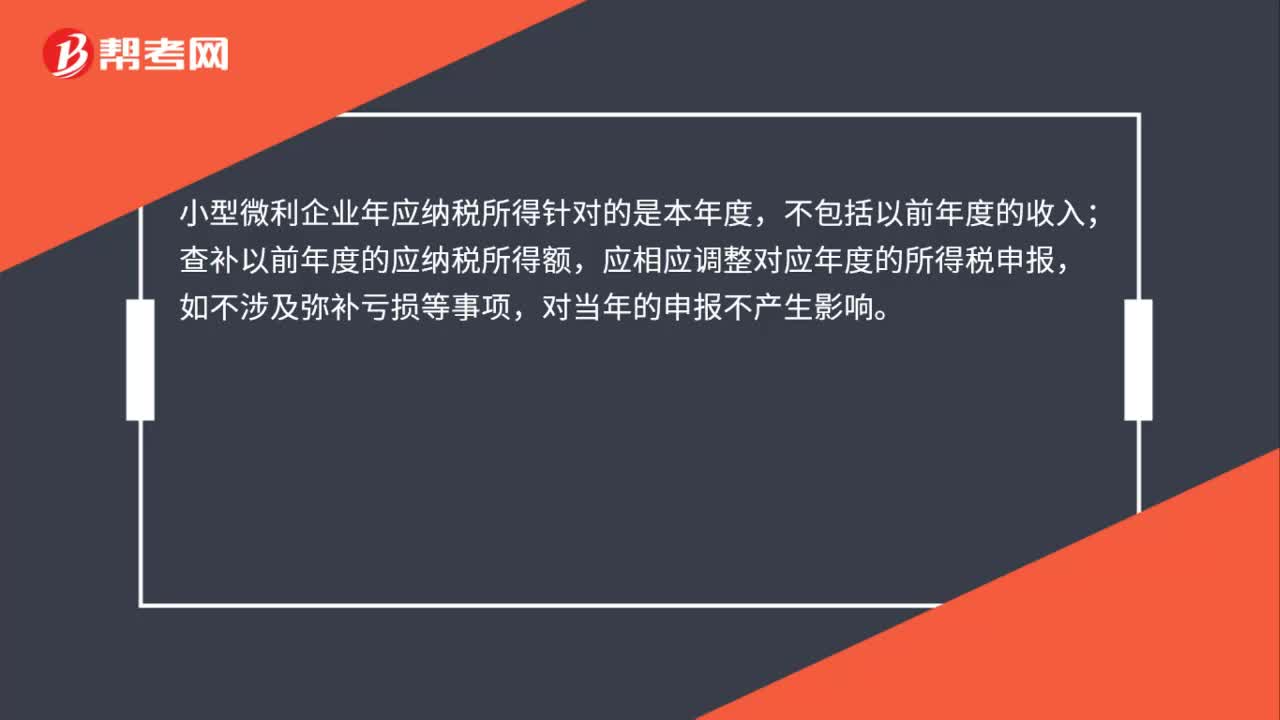

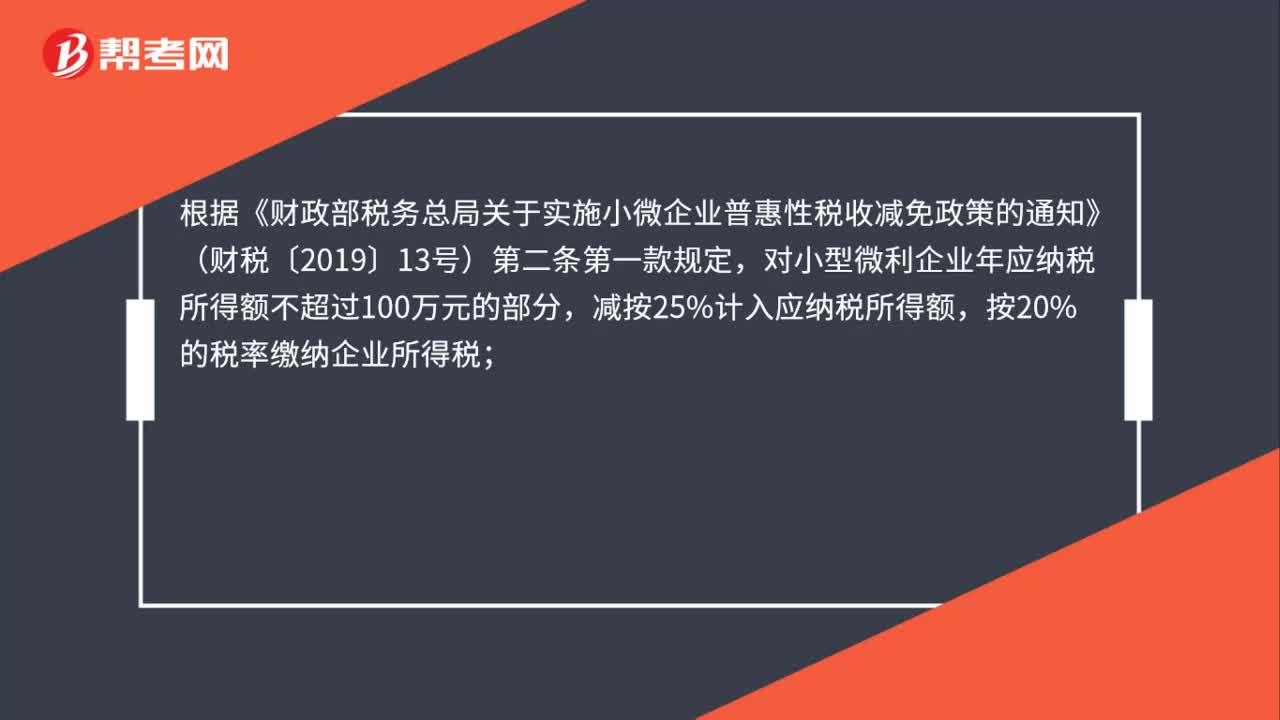

00:46小型微利企业年应纳税所得额最新的标准是多少?:小型微利企业年应纳税所得额最新的标准是多少?根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条第一款规定,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:40

00:40小微企业所得税年度申报途径有哪些?:小微企业所得税年度申报途径有哪些?(一)登录电子税务局进行年度汇算清缴。利用网上申报系统的自动计算、提醒、校验、风险扫描功能,在提交申报前多次反复测试申报数据,及时发现问题,确保在5月31日前完成纳税申报。(二)企业所得税年度汇算清缴属于同城通办业务,纳税人可提前预约前往就近办税服务厅进行办理。

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

00:47

00:47应纳税所得额包括免税收入吗?:应纳税所得额包括免税收入吗?应计入企业所得税应纳税所得额的收入,指的是应税收入(应该缴纳企业所得税的收入),而免税收入是不需要缴纳企业所得税的,所以是不计入的。

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:57

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:10

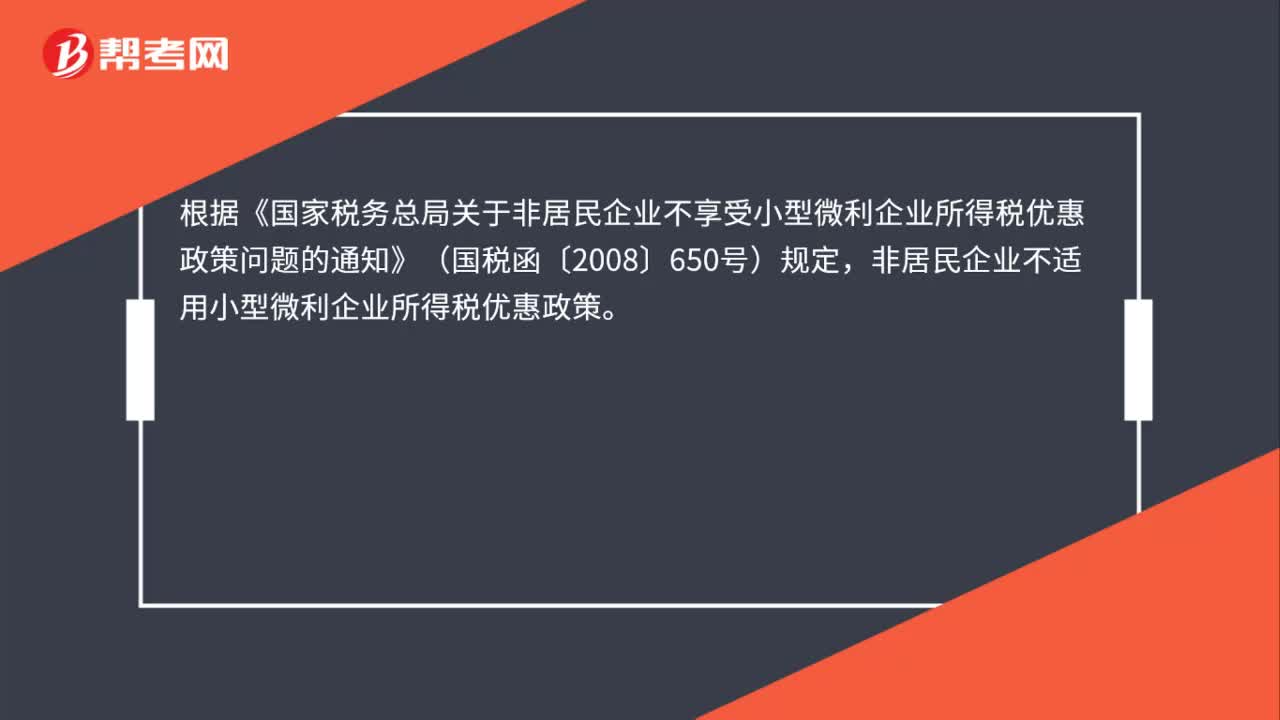

01:10小型微利企业企业所得税是多少?:小型微利企业企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日