下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

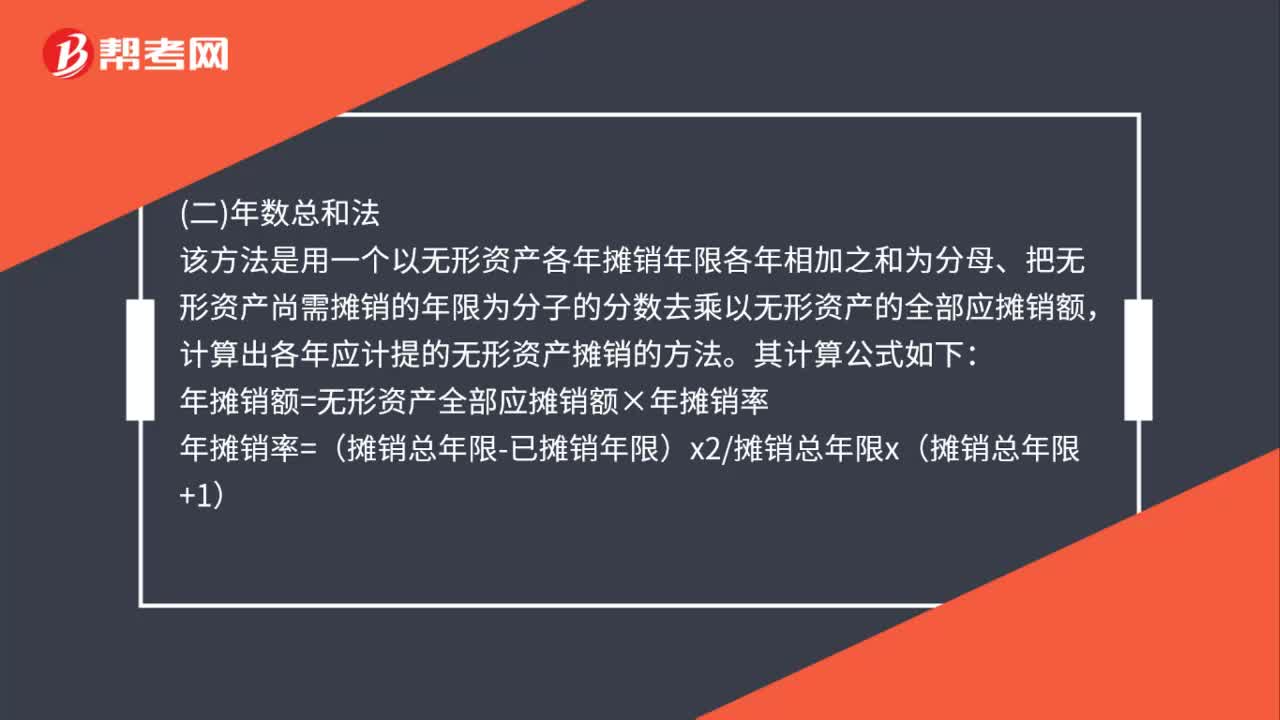

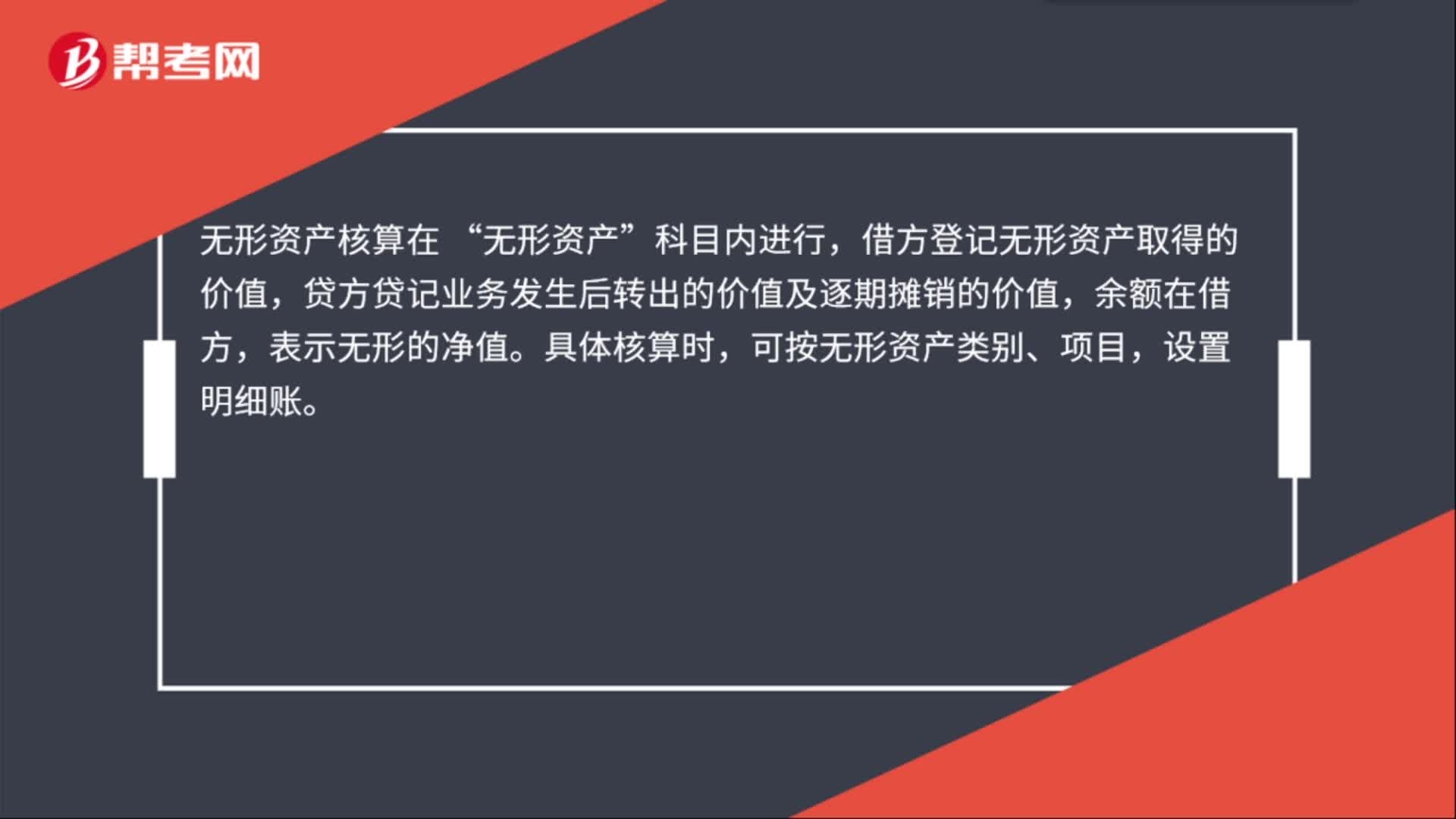

00:26无形资产的核算方法是什么?:无形资产的核算方法是什么?无形资产核算方法主要内容包括:无形资产的取得、无形资产的摊销、无形资产的处置、无形资产减值。为了核算无形资产的取得、摊销和处置等情况,企业应当设置“无形资产”、“累计摊销”等科目。

00:46

00:46无形资产出租增值税是什么?:无形资产出租增值税是什么?出租无形资产是指出让方仍保留对该项无形资产的所有权,仅仅是将无形资产一定时期内的使用权让渡给其他企业,受让方对该项无形资产只能根据合同规定的范围合理使用而无权转让。增值税是指对纳税人生产经营活动的增值额征收的一种间接税。是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

00:21

00:21无形资产处置费用是什么?:无形资产处置费用是什么?如果属于购买无形资产必须发生的费用,一般是可以计入无形资产的,如果属于购买无形资产发生的调研费之类的不属于购买无形资产必须发生的相关费用,是不计入的。

00:28

00:28无形资产出租营改增是什么?:无形资产出租营改增是什么?营改增是营业税改增值税的简称,是指以前缴纳营业税的应税项目改成缴纳增值税。营改增的最大特点是减少重复征税,可以促使社会形成更好的良性循环,有利于企业降低税负。

00:27

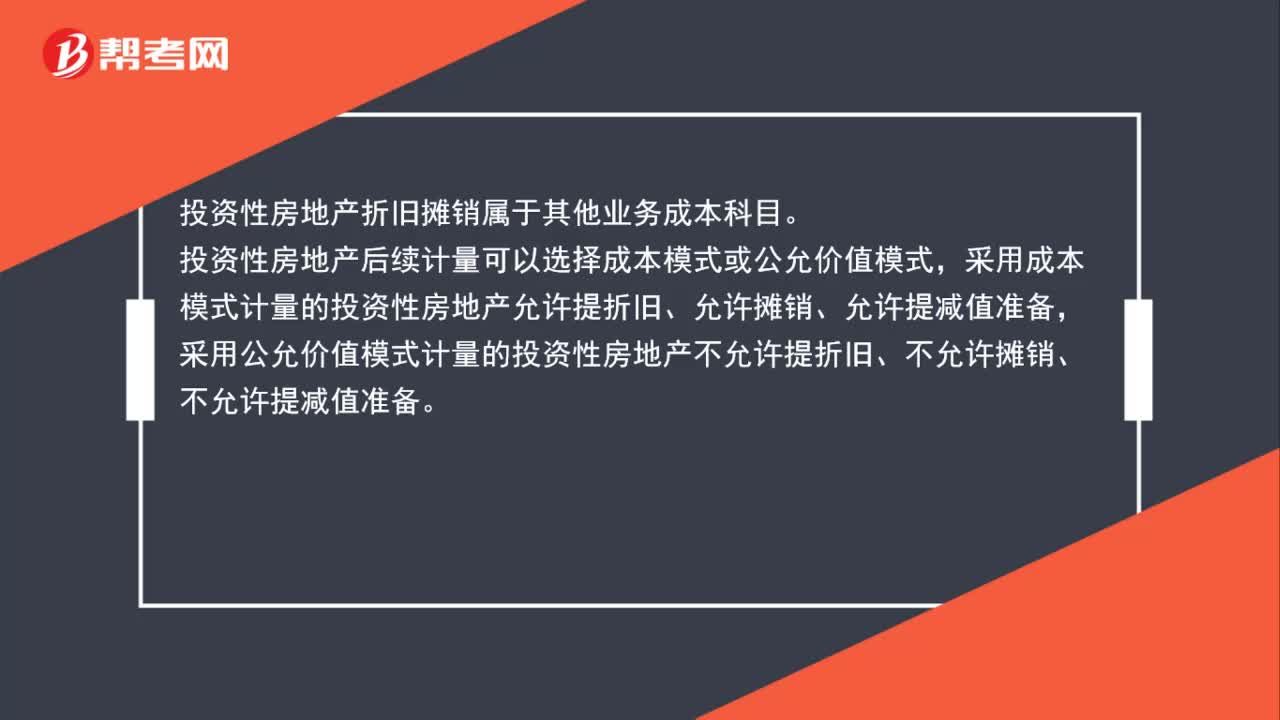

00:27无形资产出租摊销是什么?:无形资产出租摊销是什么?企业出租无形资产的摊销是该无形资产按照受益年限在本期应当摊销的。出租无形资产摊销借方计入其他业务成本科目。具体账务处理是:借,其他业务成本:贷。累计摊销

00:32

00:32无形资产出租收入是什么?:无形资产出租收入是什么?企业让渡无形资产使用权并收取租金,在满足收入确认条件的情况下,应确认相关的收入和费用。企业让渡无形资产使用权形成的租金收入和发生的相关费用,分别确认为其他业务收入和其他业务成本;税金计入“营业税金及附加”科目。

00:28

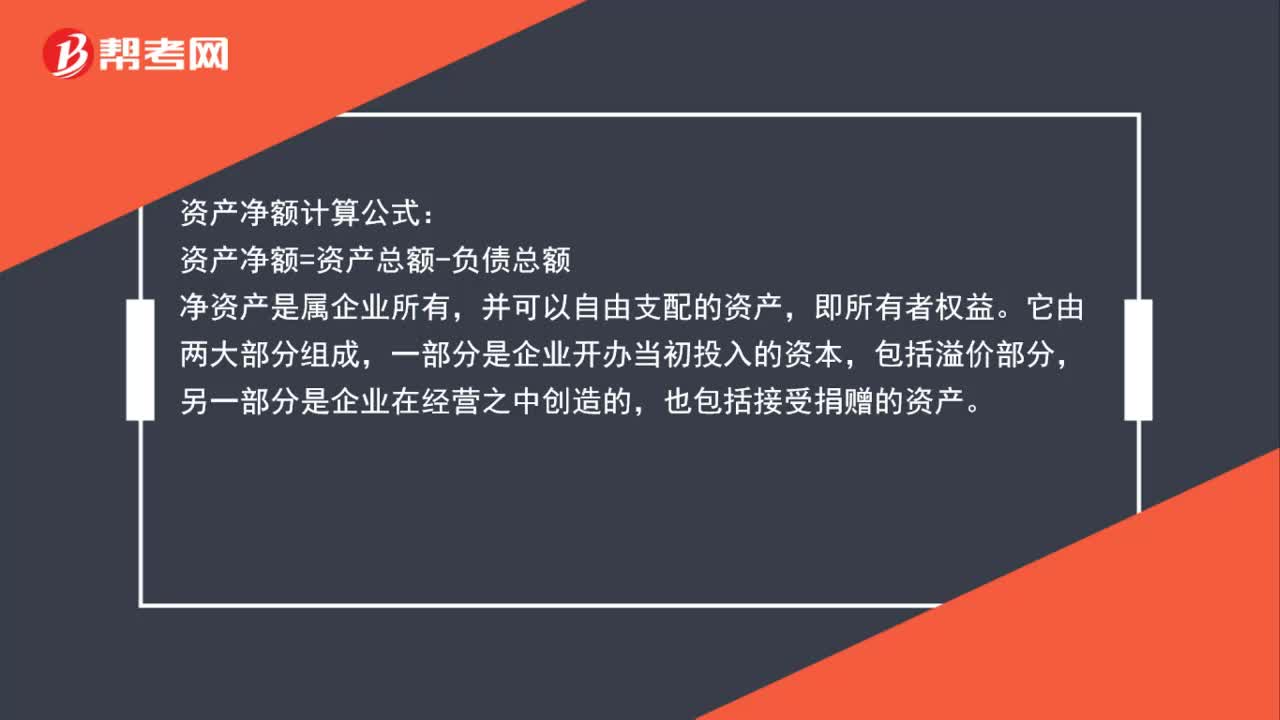

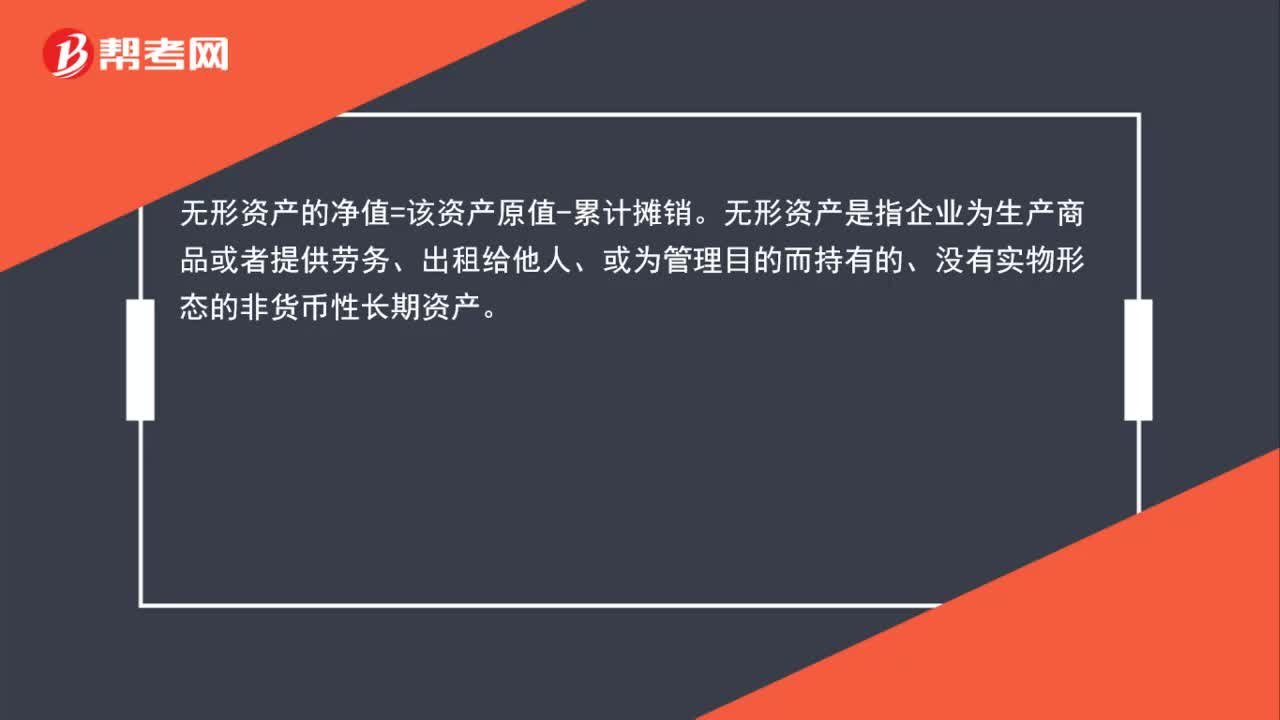

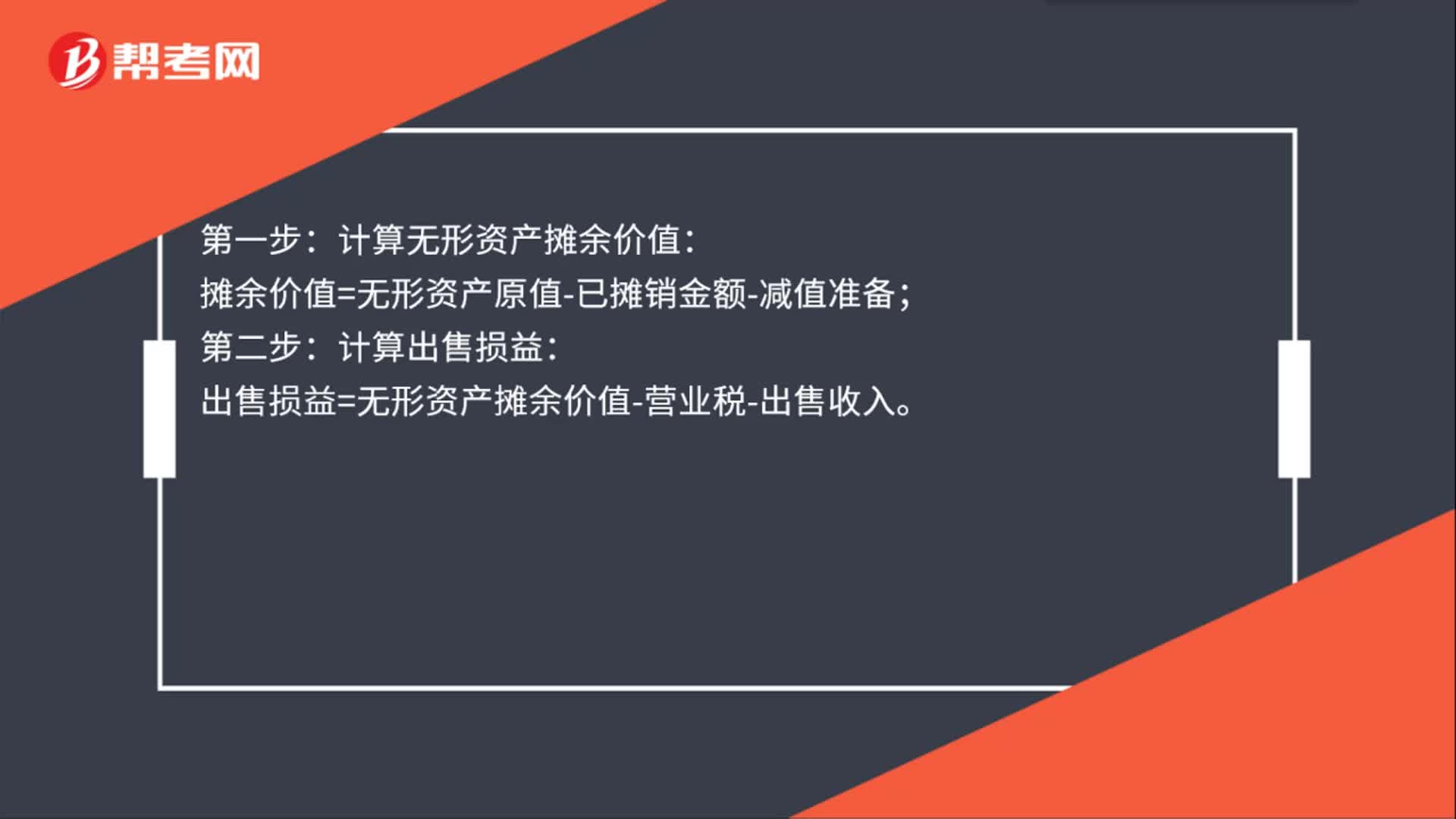

00:28无形资产出售怎么计算?:无形资产出售怎么计算?计算无形资产摊余价值:摊余价值=无形资产原值-已摊销金额-减值准备;第二步:计算出售损益:出售损益=无形资产摊余价值-营业税-出售收入。

00:37

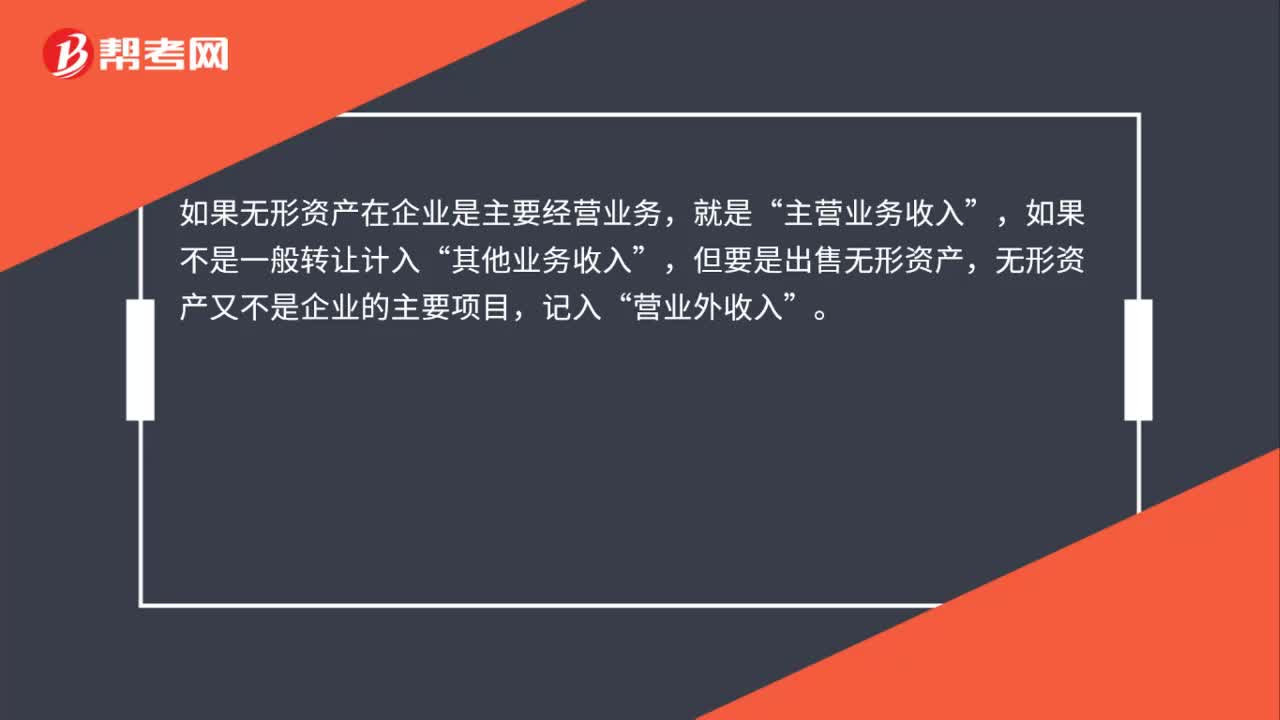

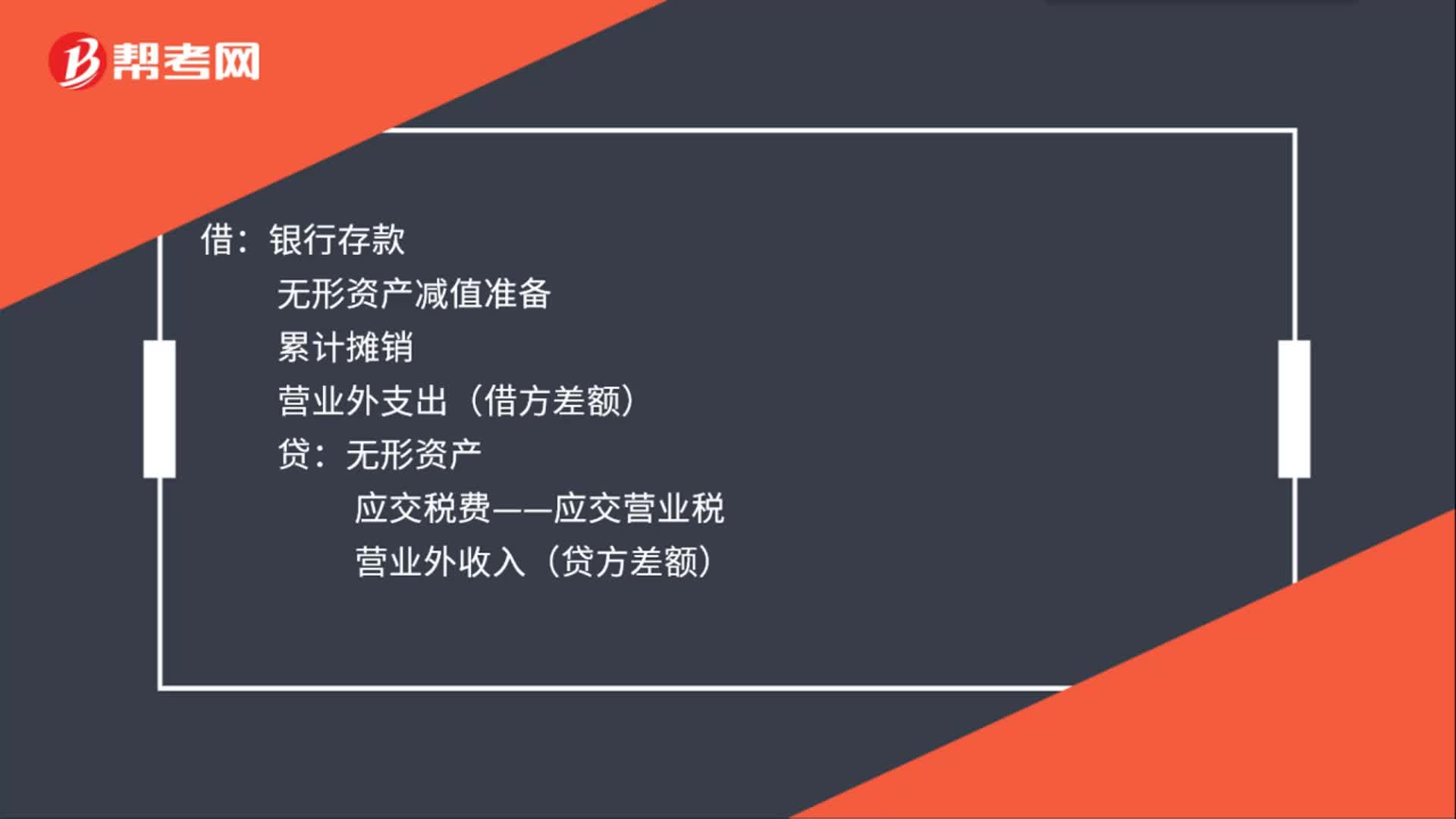

00:37无形资产出售的会计分录怎么做?:无形资产出售的会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款:无形资产减值准备累计摊销营业外支出(借方差额)贷无形资产应交税费——应交营业税营业外收入(贷方差额)

00:38

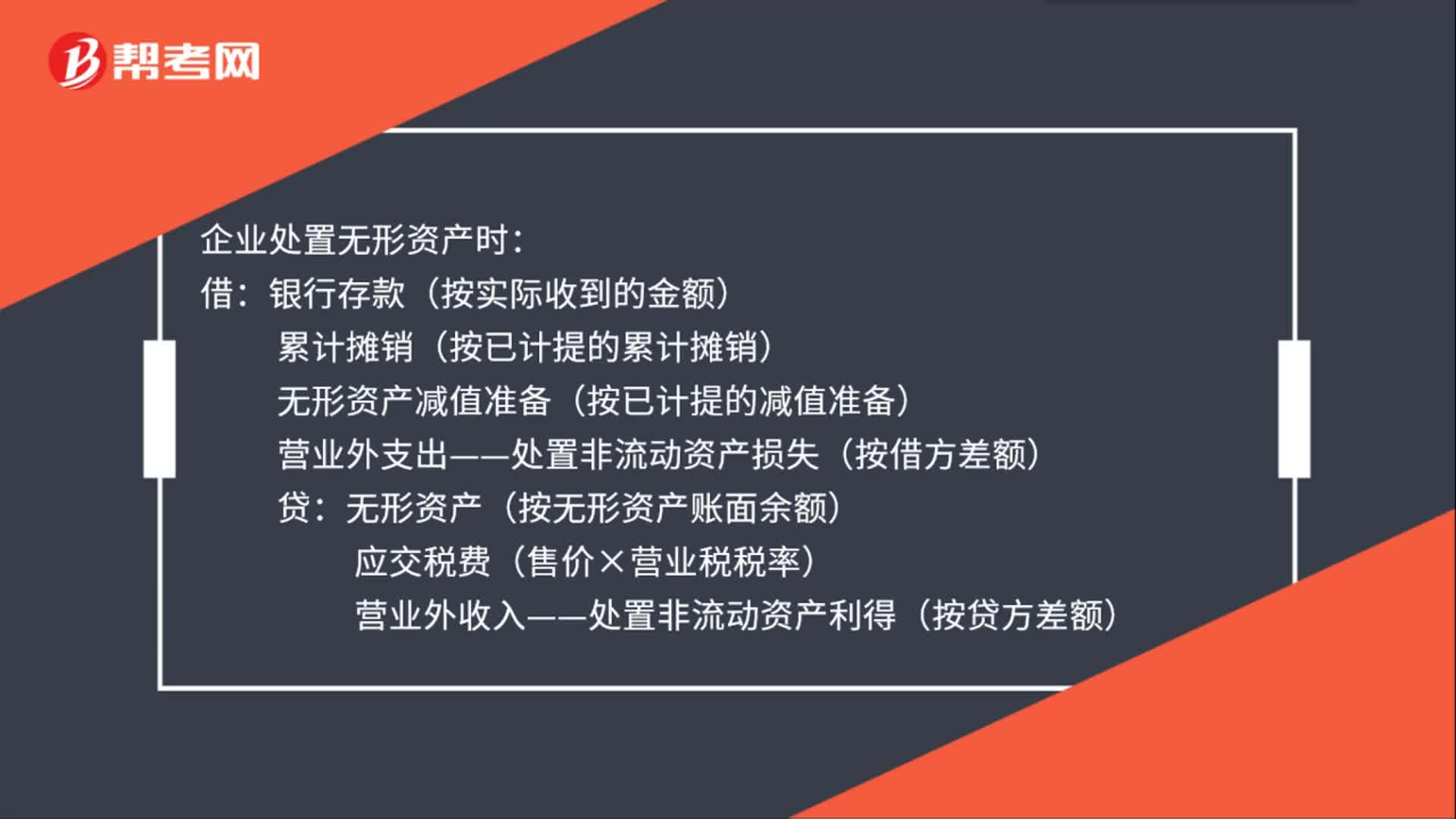

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

00:15

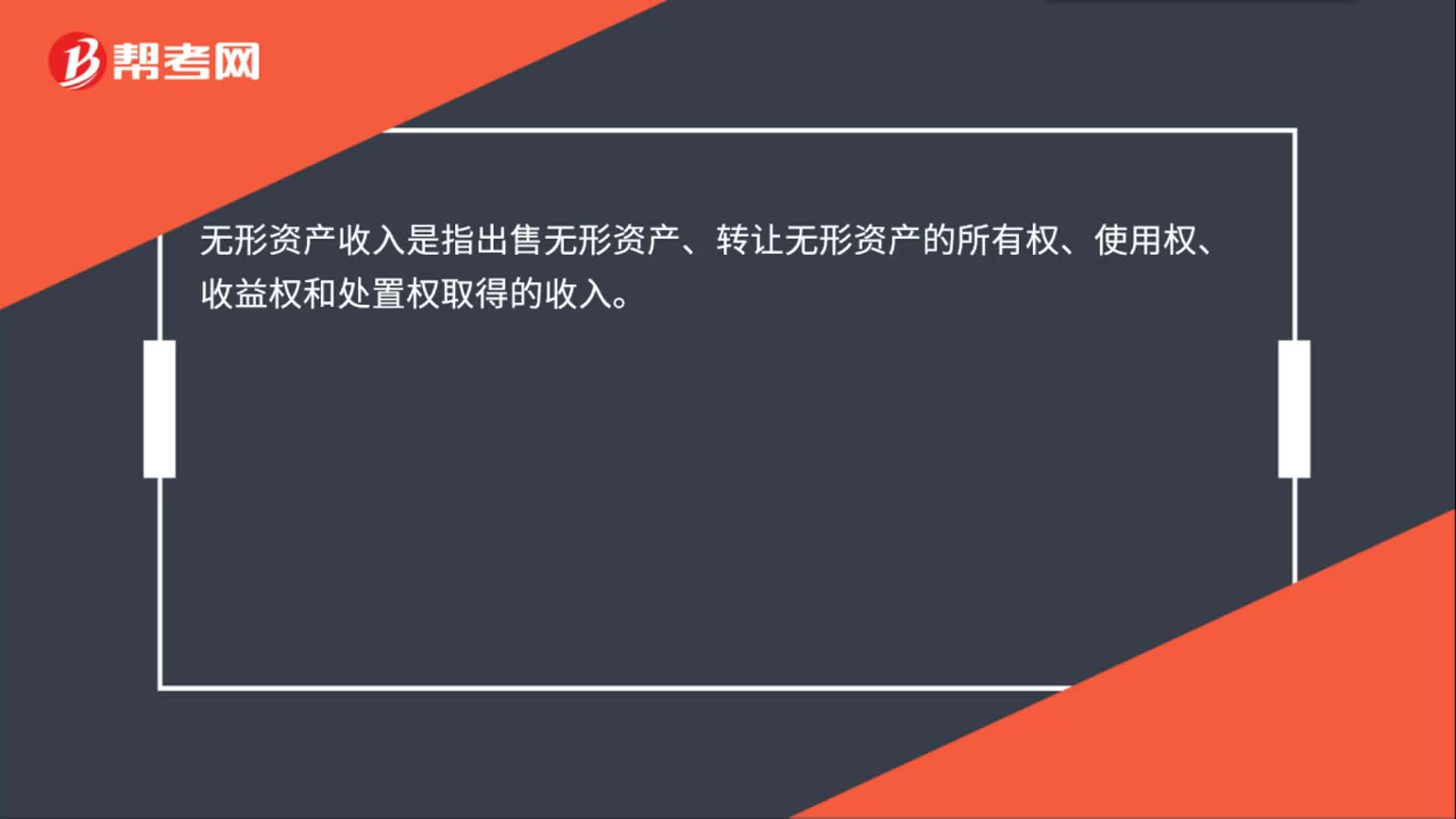

00:15处置无形资产的收入是什么?:无形资产收入是指出售无形资产、转让无形资产的所有权、使用权、收益权和处置权取得的收入。

00:27

00:27什么情况下无形资产需要加计扣除?:什么情况下无形资产需要加计扣除?加计扣除只适用于自行研发的无形资产,可以理解为自行研发无形资产是一种创新,是属于国家的优惠政策,所以是可以加计扣除的,对于外购的无形资产是不可以加计扣除的。

08:39

08:39如何根据资金占用总额与产销量的关系来预测资金需要量?:如何根据资金占用总额与产销量的关系来预测资金需要量?这种方式是根据历史上企业资金占用总额与产销量之间的关系,然后结合预计的销售量来预测资金需要量即:Y(资金总额)=a(不变资金)+bX(变动资金),并知道预测期的产销量。就可以用上述公式测算资金需求情况。a和b可用回归直线方程组求出,【例题】某企业2014-2019年历年产销量和资金变化情况如表1所示。需要预计2020年的资金需要量:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日