下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

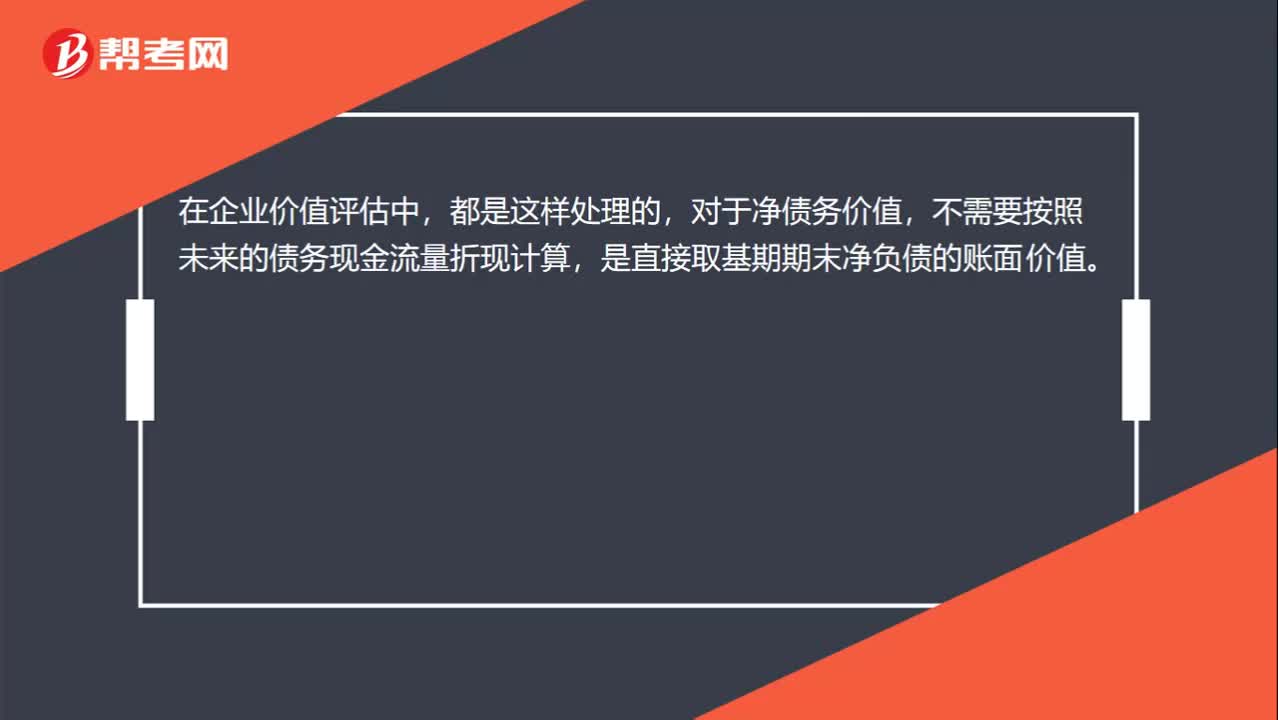

00:22债务价值可以按净负债账面价值来计算吗?:债务价值可以按净负债账面价值来计算吗?在企业价值评估中,都是这样处理的,对于净债务价值,不需要按照未来的债务现金流量折现计算,是直接取基期期末净负债的账面价值。

07:17

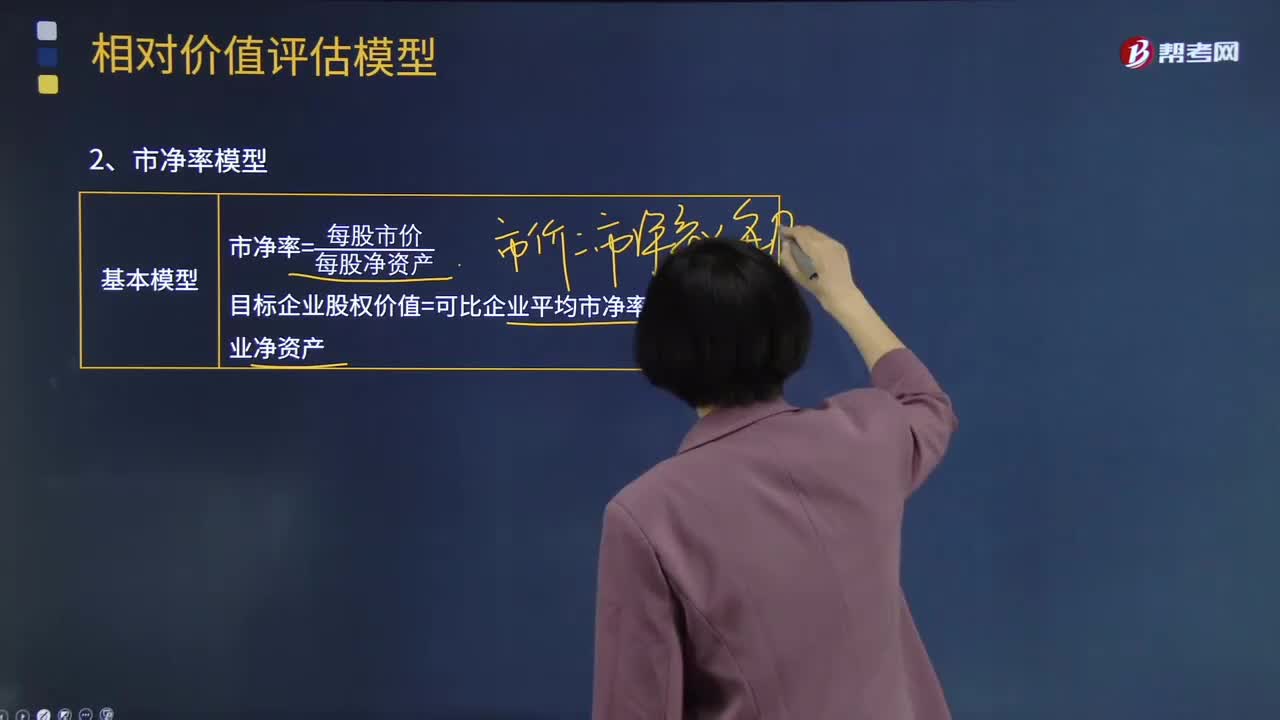

07:17什么是相对价值法基本原理的市净率模型?:什么是相对价值法基本原理的市净率模型?它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市净率×目标企业净资产;

12:46

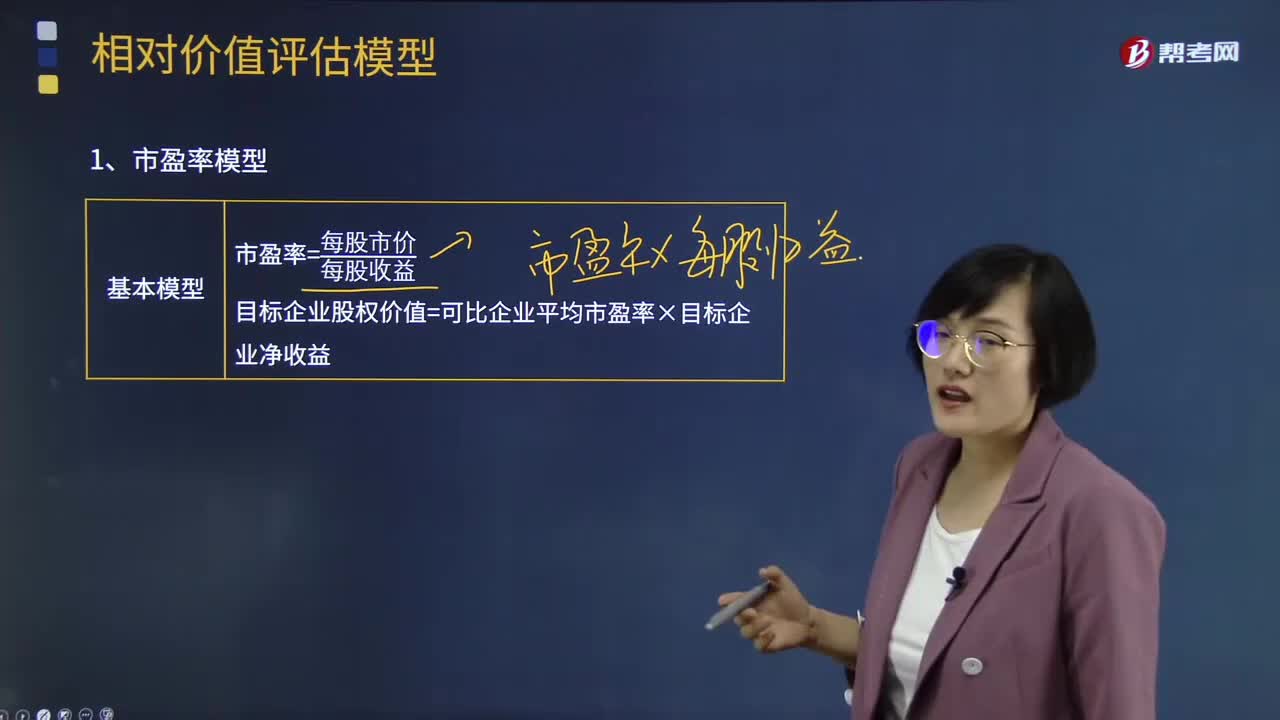

12:46相对价值法基本原理的市盈率模型是什么?:实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市盈率×目标企业净收益:(3)市盈率涵盖了风险、增长率、股利支付率的影响:问该企业的本期净利市盈率和预期净利市盈率各是多少,根据甲企业的预期净利市盈率对乙企业估价:甲企业股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

04:11

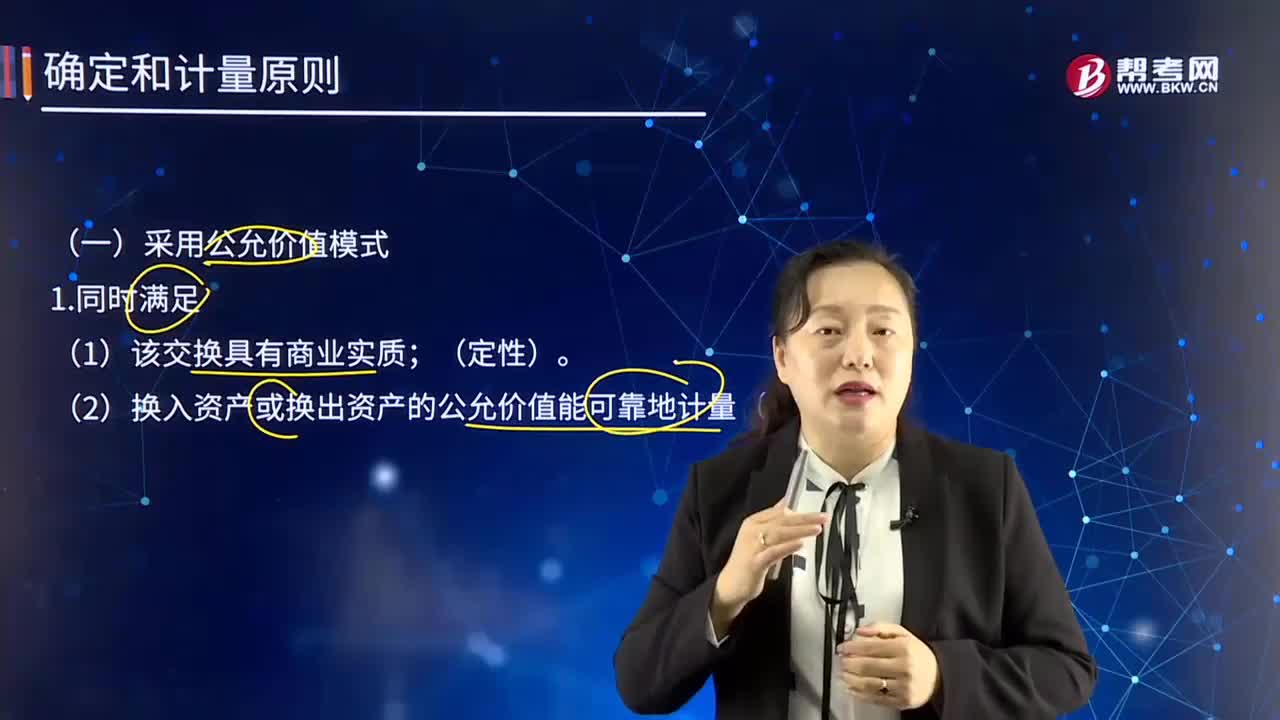

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

00:26

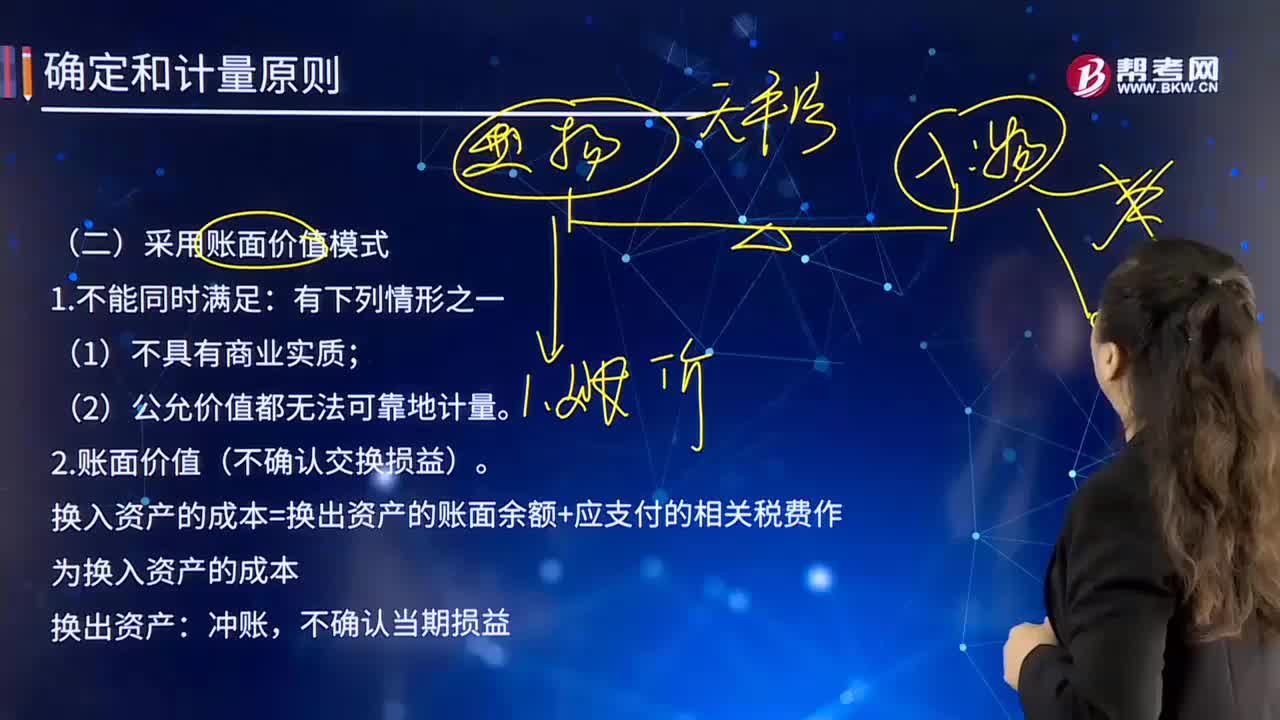

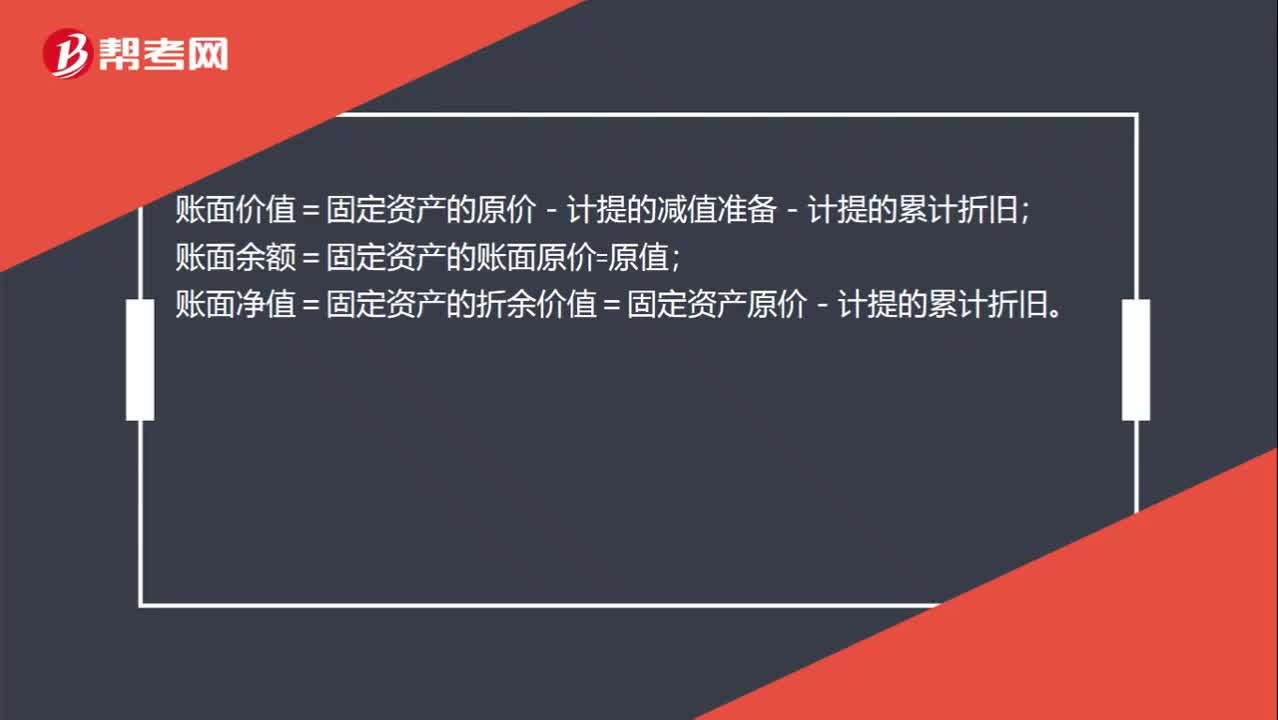

00:26怎么计算账面价值和账面余额?:怎么计算账面价值和账面余额?账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;账面余额=固定资产的账面原价=原值;账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧。

04:06

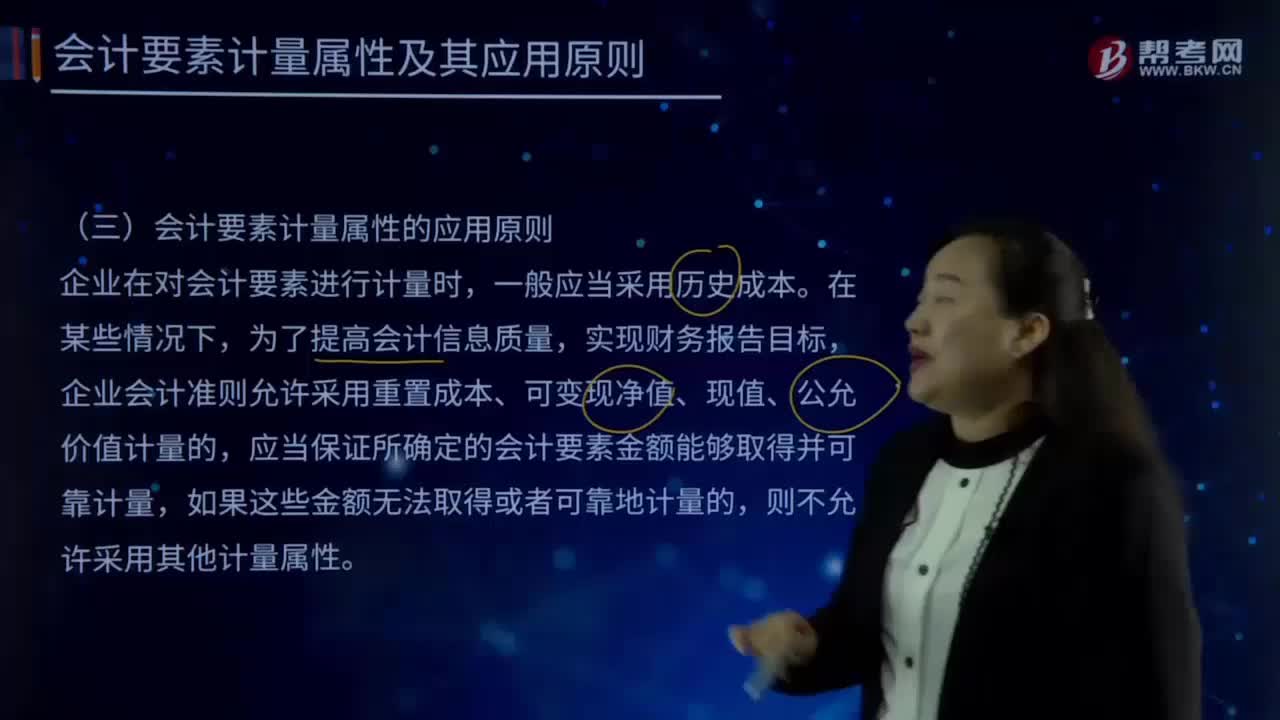

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

04:52

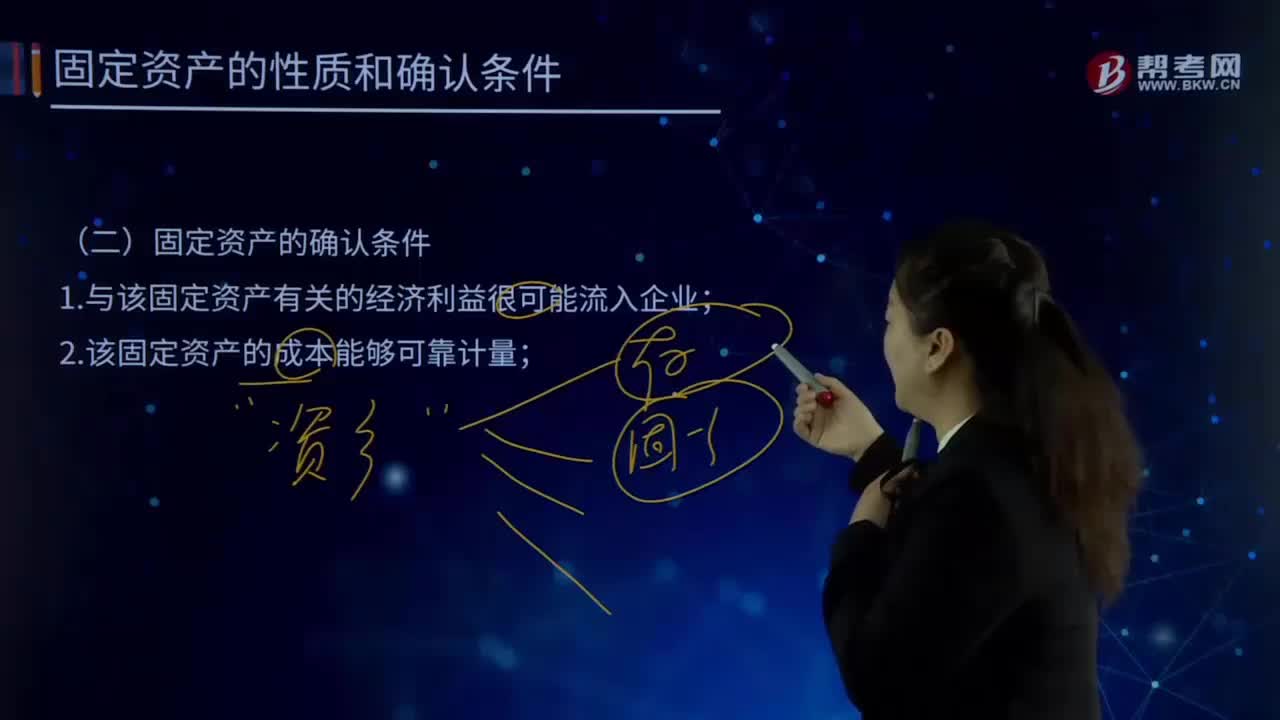

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

02:11

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

11:03

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日