下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

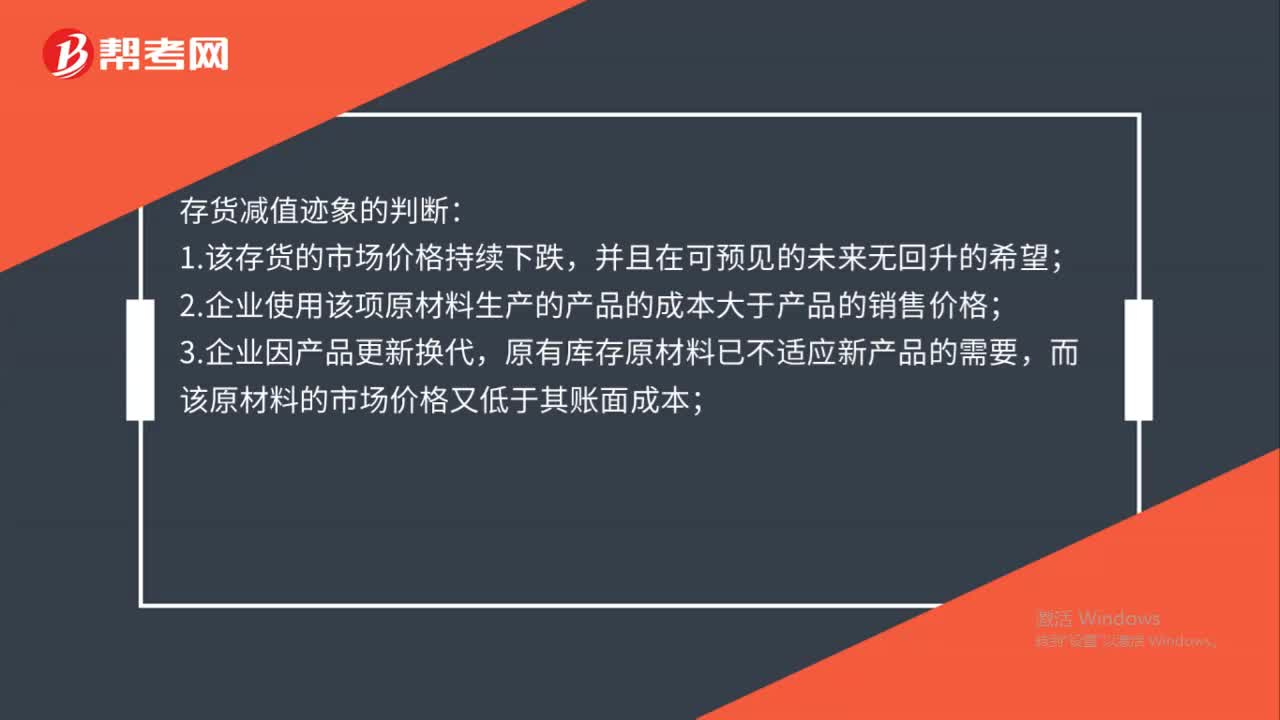

01:03存货减值迹象如何判断?:存货减值迹象的判断:1.该存货的市场价格持续下跌,并且在可预见的未来无回升的希望;2.企业使用该项原材料生产的产品的成本大于产品的销售价格;3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;5.其他足以证明该项存货实质上已经发生减值的情形。

00:59

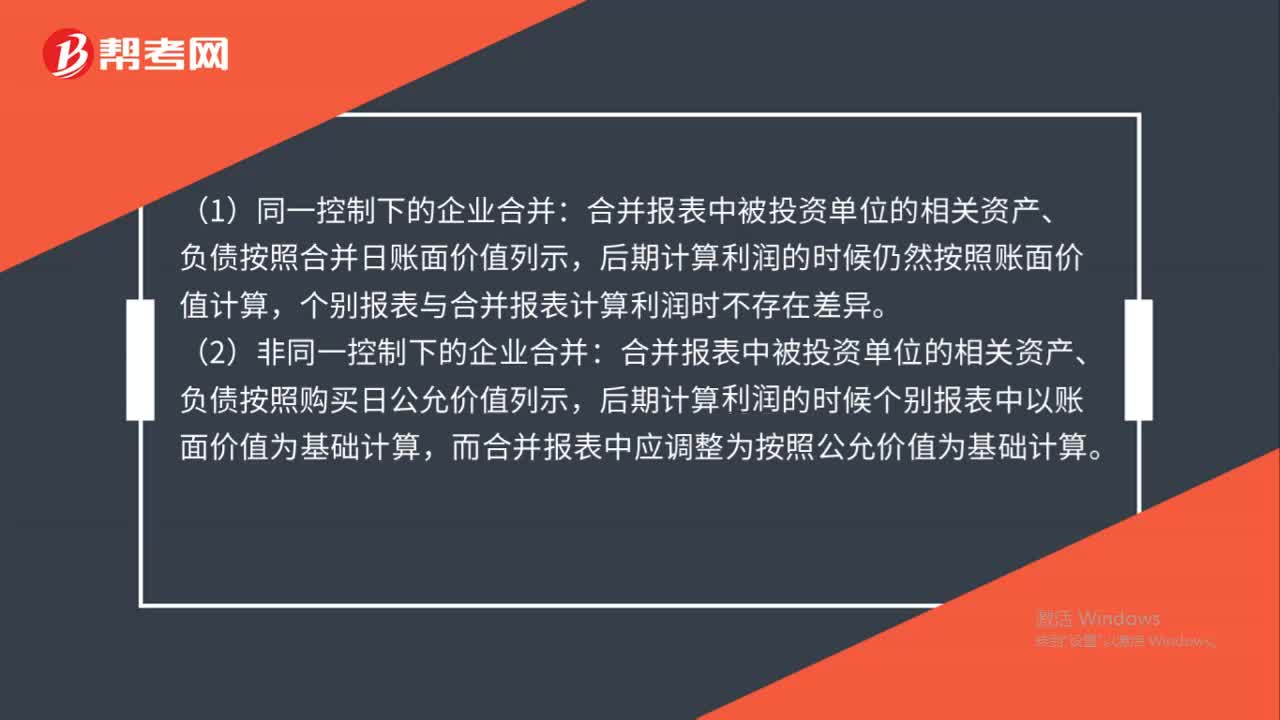

00:59同一控制与非同一控制合并报表中区别是什么?:同一控制与非同一控制合并报表中区别是什么?合并报表中被投资单位的相关资产、负债按照合并日账面价值列示,后期计算利润的时候仍然按照账面价值计算,个别报表与合并报表计算利润时不存在差异。非同一控制下的企业合并:合并报表中被投资单位的相关资产、负债按照购买日公允价值列示,后期计算利息的时候个别报表中以账面价值为基础计算,而合并报表中应调整为按照公允价值为基础计算。

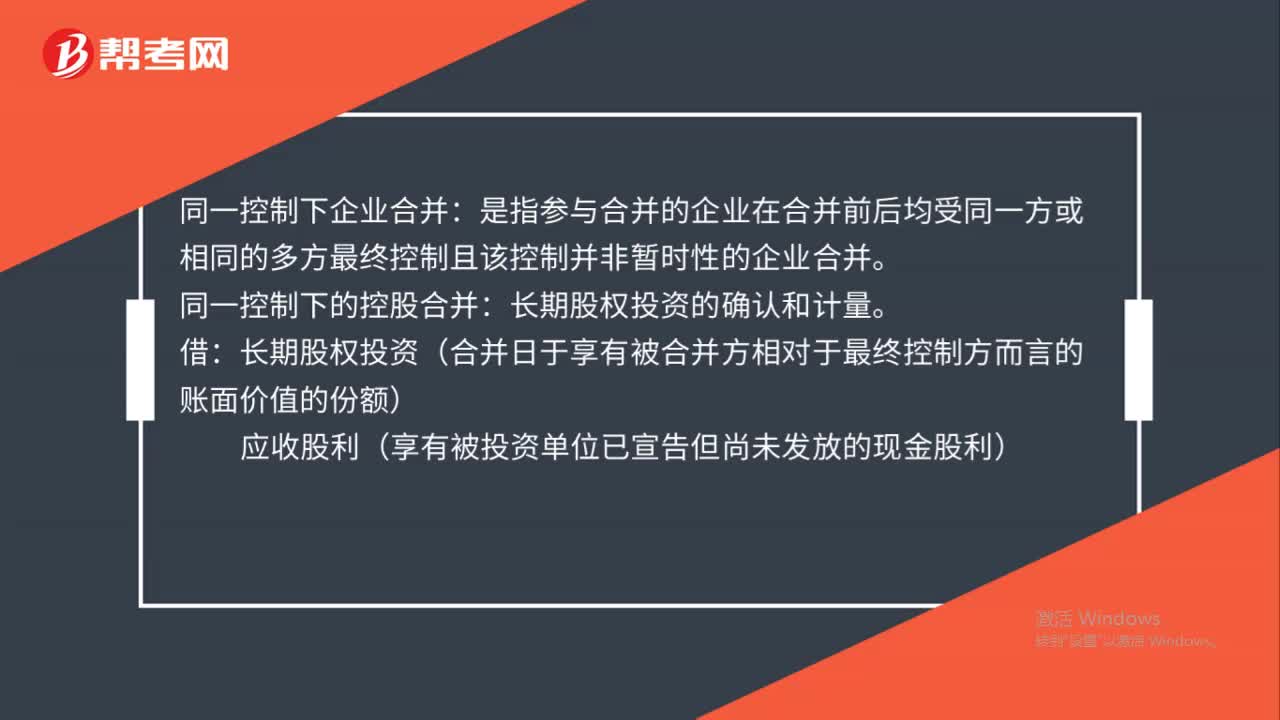

01:07

01:07同一控制下企业合并怎么处理?:同一控制下企业合并怎么处理?同一控制下企业合并:是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。同一控制下的控股合并:长期股权投资的确认和计量。长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)

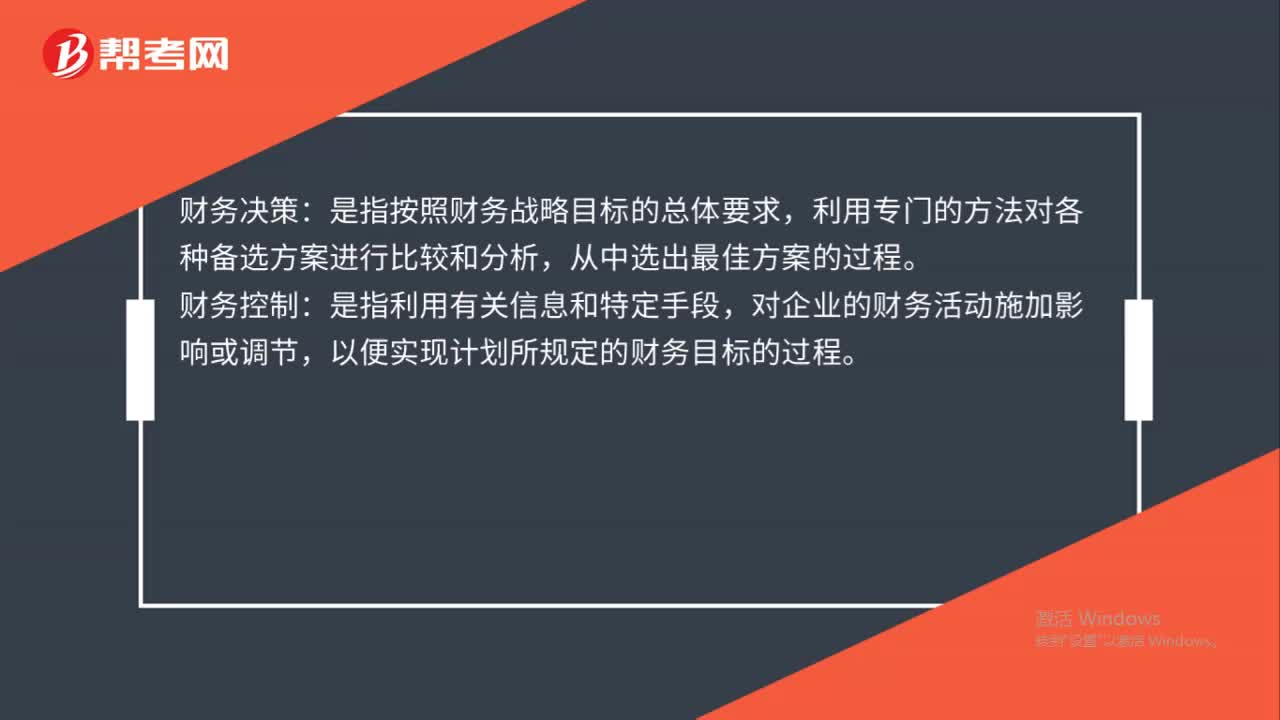

00:36

00:36决策与控制是什么?:决策与控制是什么?财务决策:是指按照财务战略目标的总体要求,利用专门的方法对各种备选方案进行比较和分析,从中选出最佳方案的过程。财务控制:是指利用有关信息和特定手段,对企业的财务活动施加影响或调节,以便实现计划所规定的财务目标的过程。

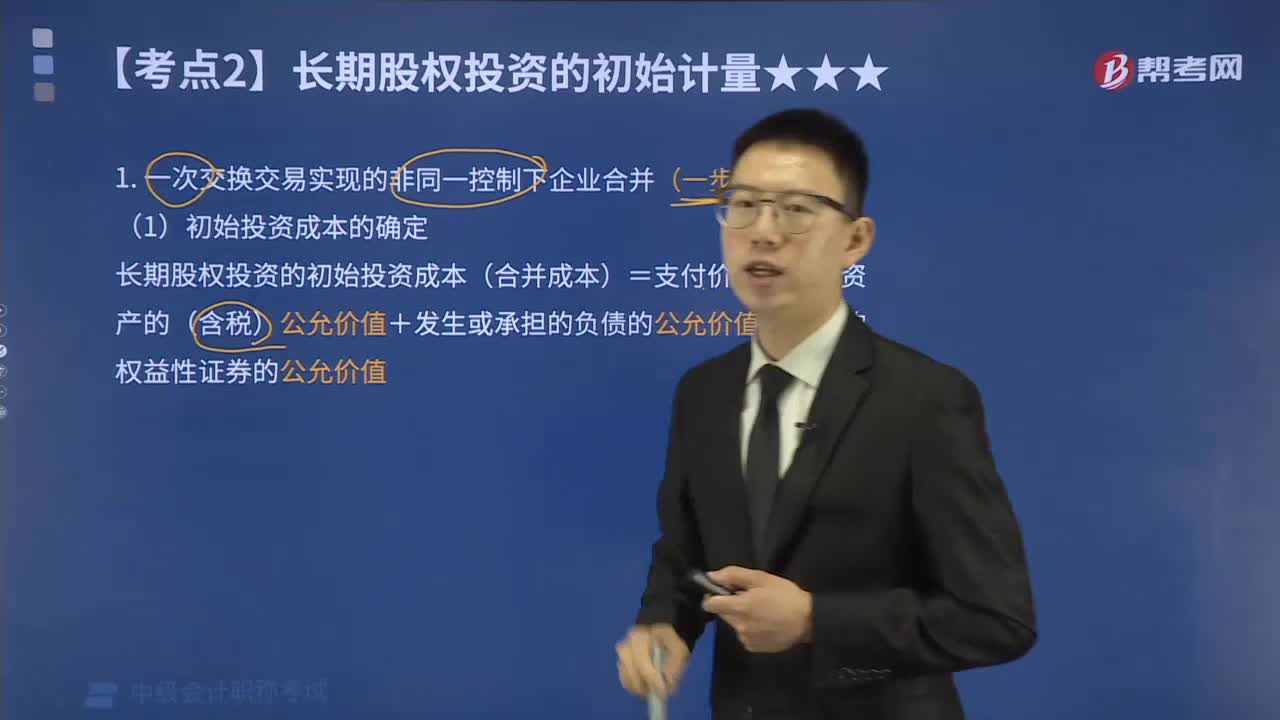

06:14

06:14如何实现一次或多次交易非同一控制下的企业合并?:1.一次交换交易实现的非同一控制下企业合并(一步到位),长期股权投资的初始投资成本(合并成本)=支付价款或付出资产的(含税)公允价值+发生或承担的负债的公允价值+发行的权益性证券的公允价值,(2)支付对价的公允价值与账面价值的差额的处理。支付对价为非现金资产的,差额按照资产处置的规范进行核算,(1)合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。

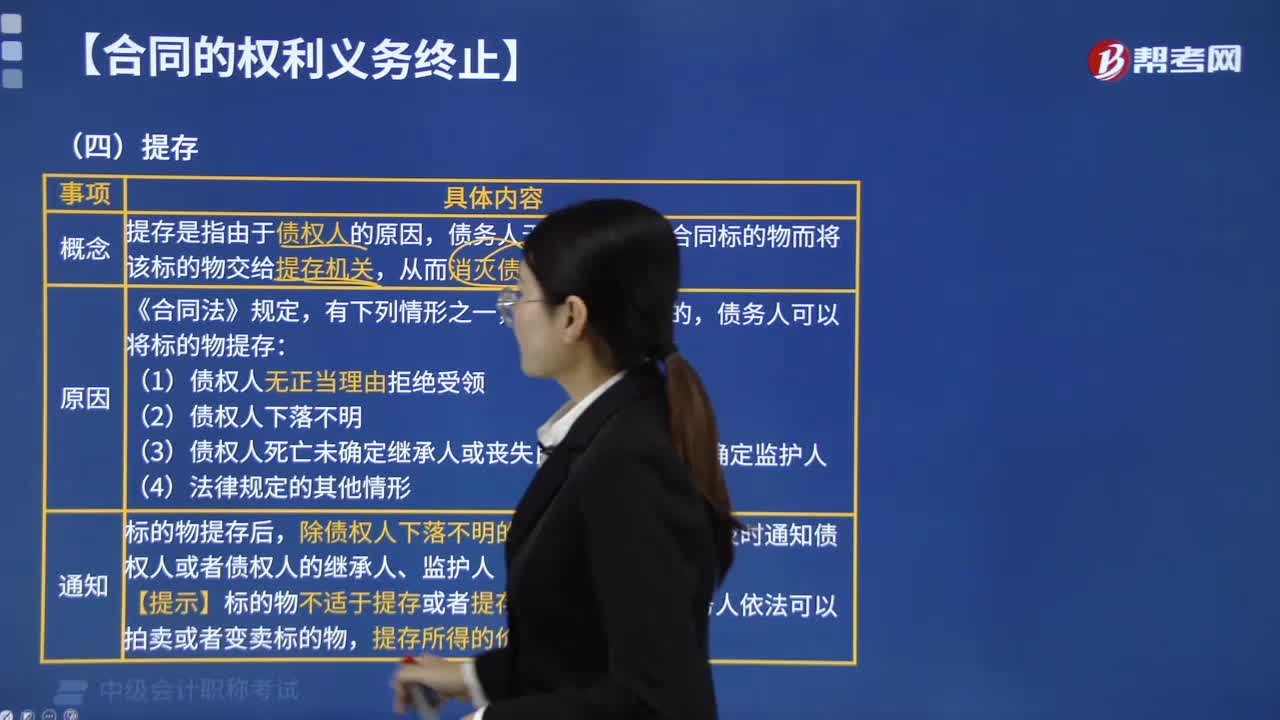

05:17

05:17如何理解合同中的提存制度?:提存是由于债权人的原因,债务人无法向其交付合同标的物而将该标的物交给提存机关,债务人可以将标的物提存。债务人应当及时通知债权人或者债权人的继承人、监护人,【提示】标的物不适于提存或者提存费用过高的。标的物提存后。标的物的孳息归债权人所有,提存费用由债权人负担,但债权人对债务人负有到期债务的,在债权人未履行债务或者提供担保之前。提存部门根据债务人的要求应当拒绝其领取提存物,债务人陈某难以履行债务。

00:59

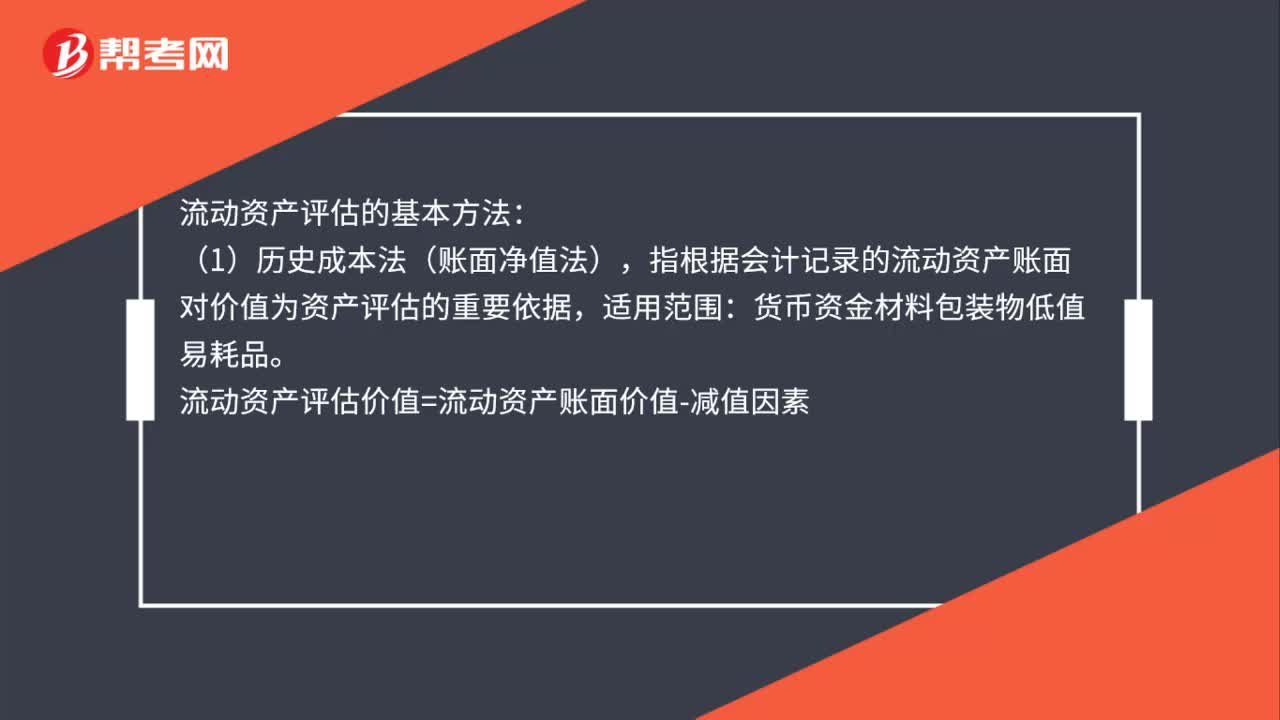

00:59流动资产存货如何估价?:流动资产存货如何估价?流动资产评估的基本方法:(1)历史成本法(账面净值法),指根据会计记录的流动资产账面对价值为资产评估的重要依据,货币资金材料包装物低值易耗品。流动资产评估价值=流动资产账面价值-减值因素,(2)重置成本法,是从购买者角度出发,按现时条件重新购买被评估资产所需的费用来确认资产价值的一种方法:适用范围,价格变动较大。处于各种形态的流动资产评估评估价值=完全重置成本-减值因素

00:18

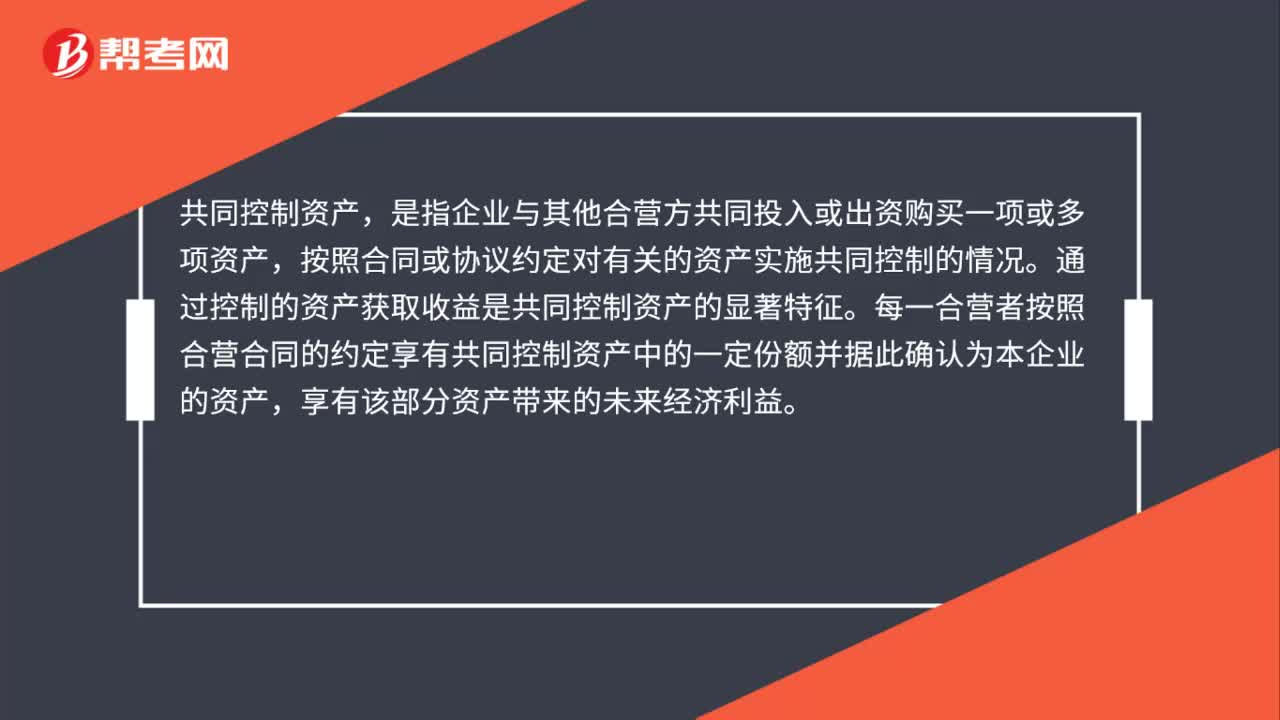

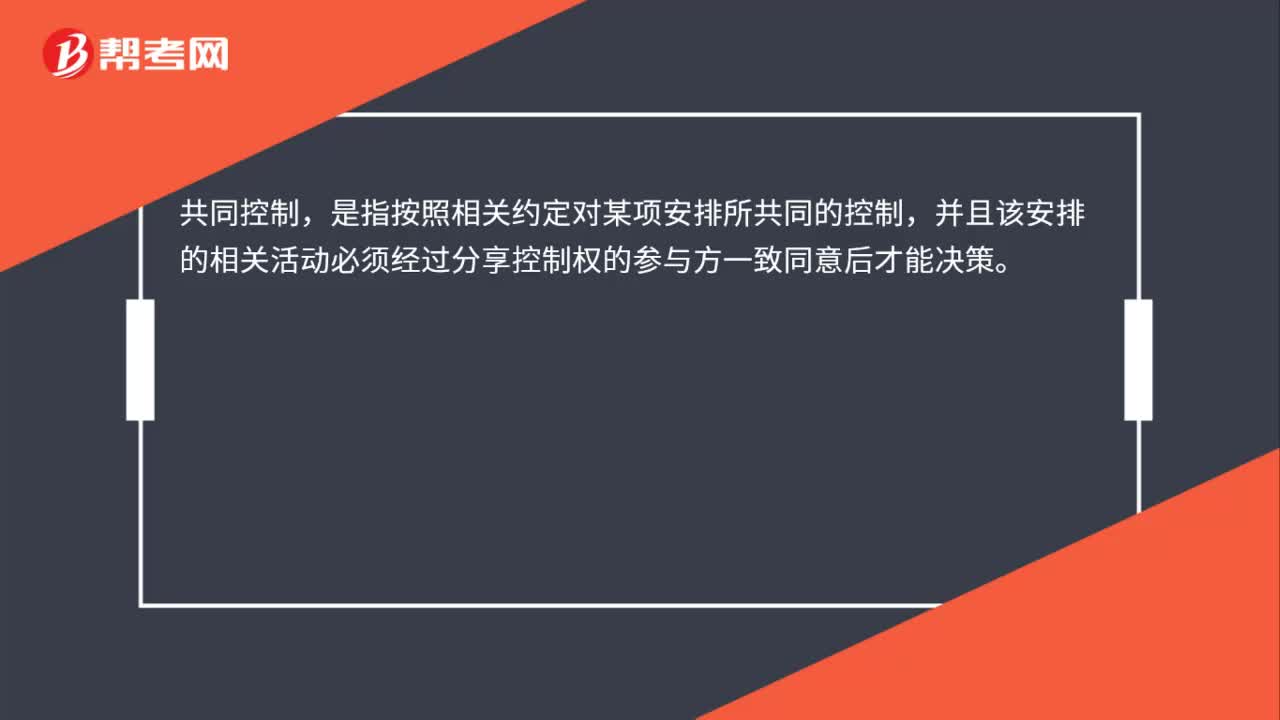

00:18共同控制是什么?:共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

00:26

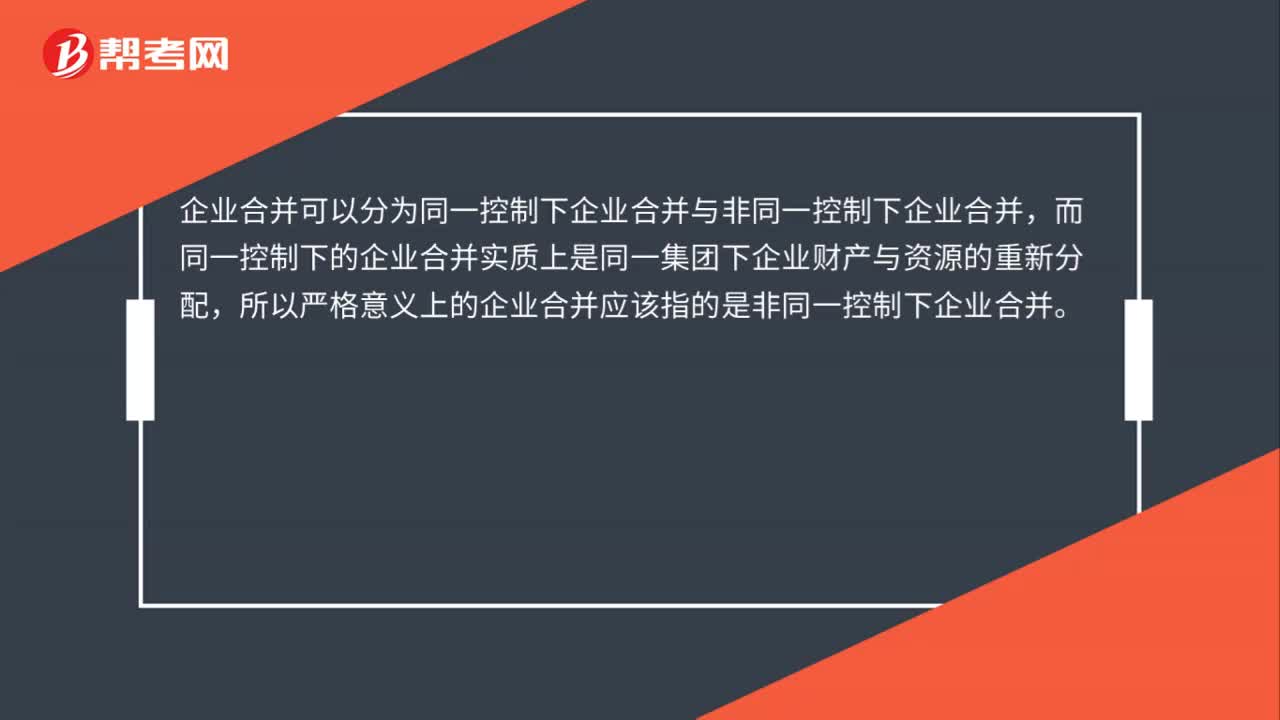

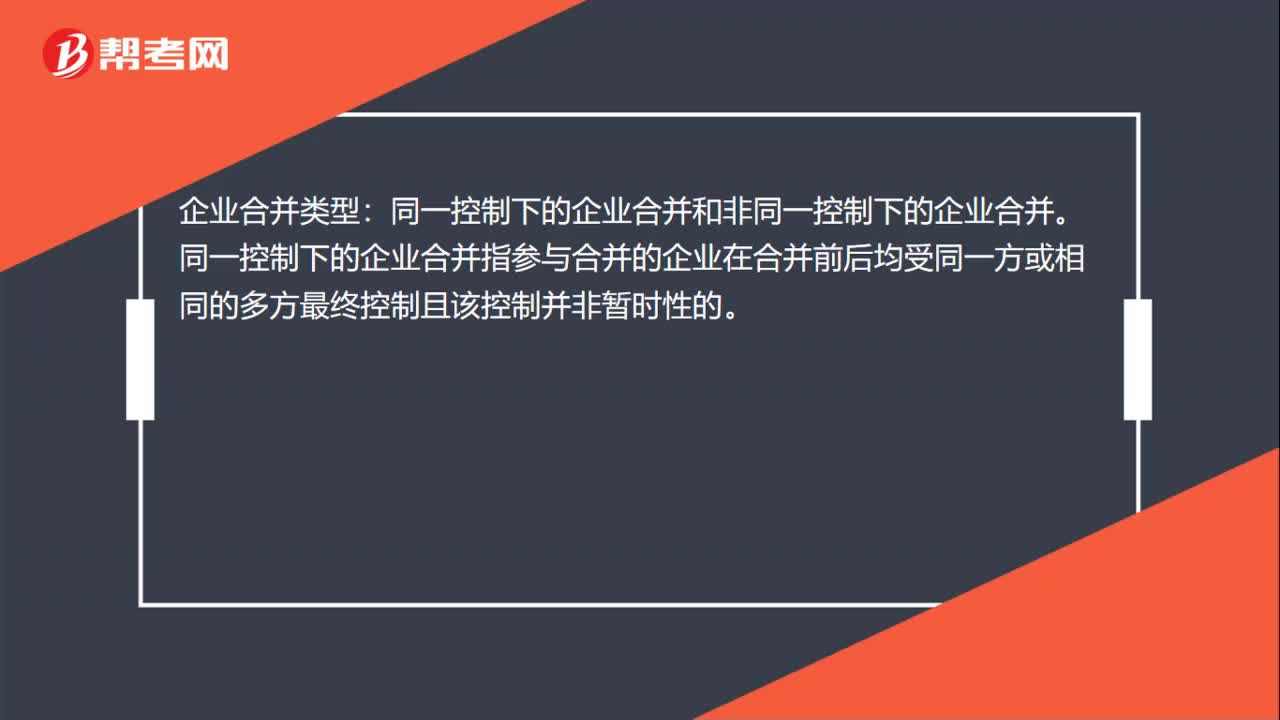

00:26非同一控制下的企业合并是什么?:企业合并类型:同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

00:52

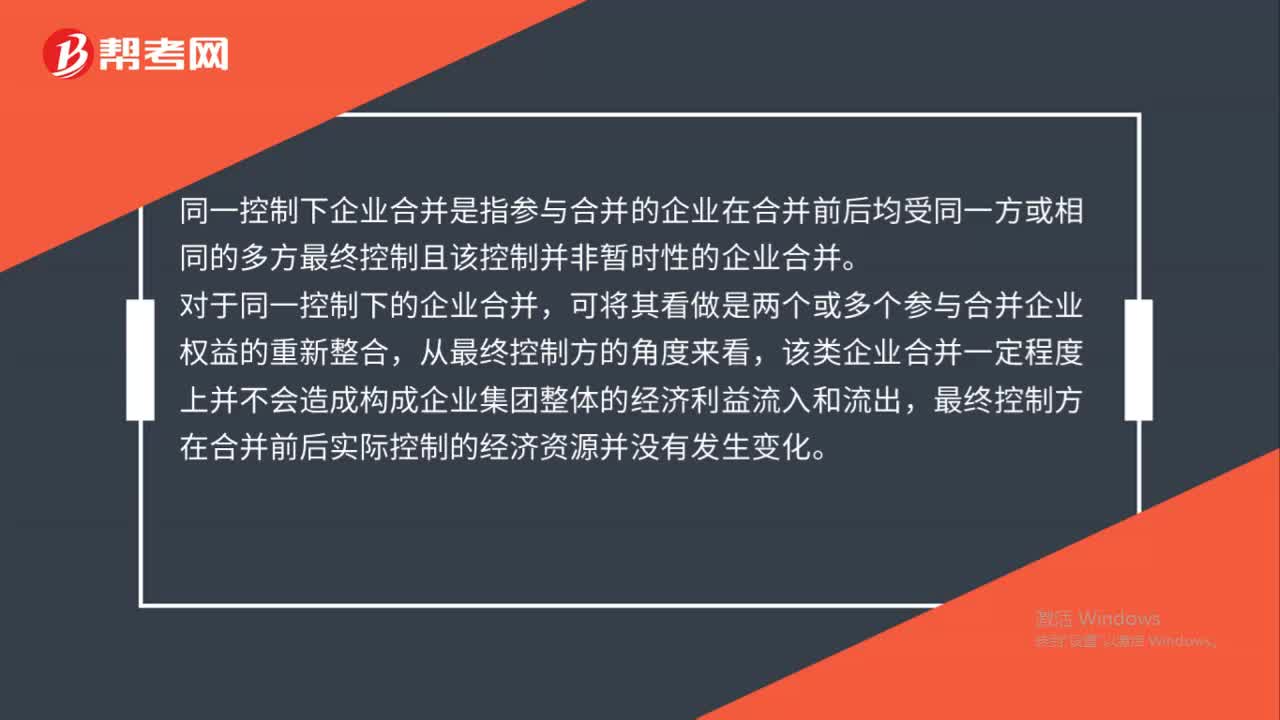

00:52同一控制下企业合并是什么?:同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。对于同一控制下的企业合并,可将其看做是两个或多个参与合并企业权益的重新整合,从最终控制方的角度来看,该类企业合并一定程度上并不会造成构成企业集团整体的经济利益流入和流出,最终控制方在合并前后实际控制的经济资源并没有发生变化。

01:39

01:39同一控制下企业合并的会计如何处理?:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):有关资产、负债(支付的合并对价的账面价值)。资本公积——资本溢价或股本溢价(倒挤),资本公积。当资本公积在借方时:表示冲减母公司的资本公积(资本溢价或股本溢价):资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益(盈余公积和未分配利润),资本公积(资本溢价或股本溢价)(不足冲减部分冲减盈余公积和未分配利润)

00:26

00:26成本控制率计算公式是什么?:成本控制率计算公式是什么?成本控制率是反映企业成本费用与利润的关系的指标。计算公式:成本费用利润率=利润总额成本费用总额X100%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日