下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

01:04年终结账的注意事项有哪些?:年终结账的注意事项:检查当年的税费缴纳情况、避免已发生的成本费用跨年列支、结账前应注意所得税扣除项目处理、检查个人借款利息和关联方企业借款利息支出的处理、注意正确核算收入、注意会计与税法界定的收入概念的差异、注意会计报表的税务分析。

01:24

01:24收到银行承兑汇票需要注意的事项有哪些?:(2)检查票据正面出票日期、出票人、付款行、金额大小写和汇票到期日是否正确无误,出票人财务专用章、法人章是否与出票人一致,银行汇票专用章是否与付款行一致;(3)检查发票背面第一位背书人签章处,财务专用章及法人章是否与汇票正面收款人一致;(4)检查背书粘单背书人签章处的财务专用章和法人章是否与对应的被背书人一致;(5)检查背书人粘单签章处财务专用章及法人章是否都清晰无断点。

00:54

00:54银行承兑汇票背书注意事项有哪些?:银行承兑汇票背书注意事项有哪些?背书必须连续。背书书写和所盖印鉴一定要清晰,正确,印鉴要齐全。带粘单的背书特别要注意骑缝章,骑缝章一定要盖在骑缝处,千万不能一个章盖在骑缝处,另一个没盖在骑缝处。第四点:背书人与被背书人的章印印鉴一定要齐全。

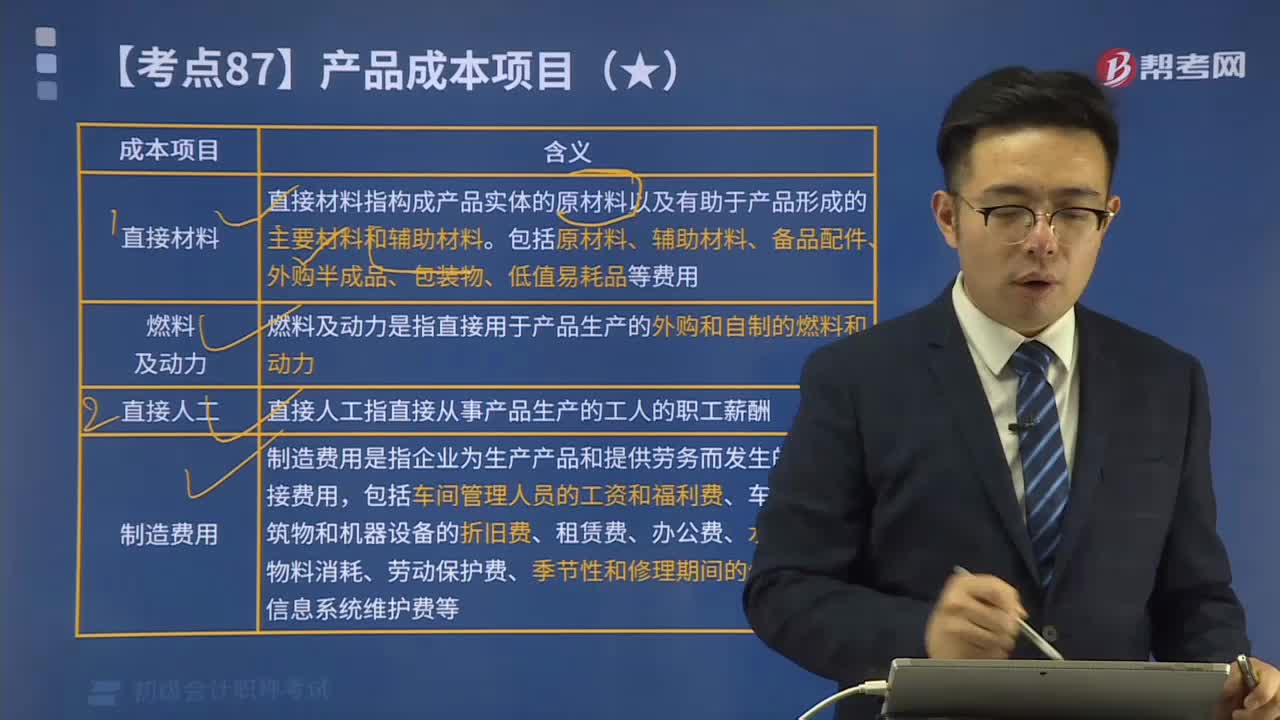

04:45

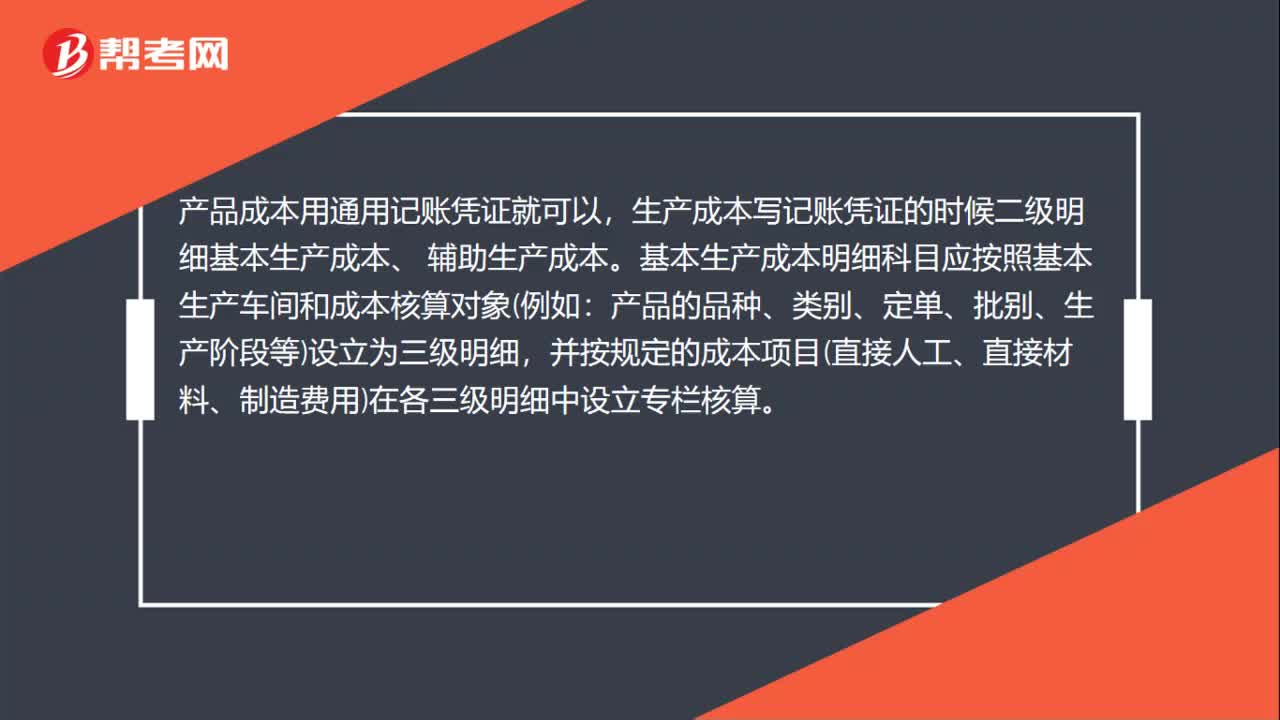

04:45产品成本项目是指什么?:制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资和福利费、车间房屋建筑物和机器设备的折旧费、租赁费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失、信息系统维护费等。【提示】由于生产特点、各种生产费用支出的比重及成本管理和核算的要求不同,【解析】制造企业一般可设置直接材料、燃料及动力、直接人工和制造费用等项目。

03:17

03:17产成品报废如何进行账务处理?:产成品报废如何进行账务处理?企业发生的存货毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。存货的账面价值是存货成本扣减累计跌价准备后的金额。存货报废的会计分录:应调减有关存货的账面价值,待处理财产损溢(报废存货的账面价值):有关存货科目(原材料、周转材料、库存商品、生产成本等)(报废存货的成本),应交税费——应交增值税(进项税转出)“(如果计提了存货跌价准备的”

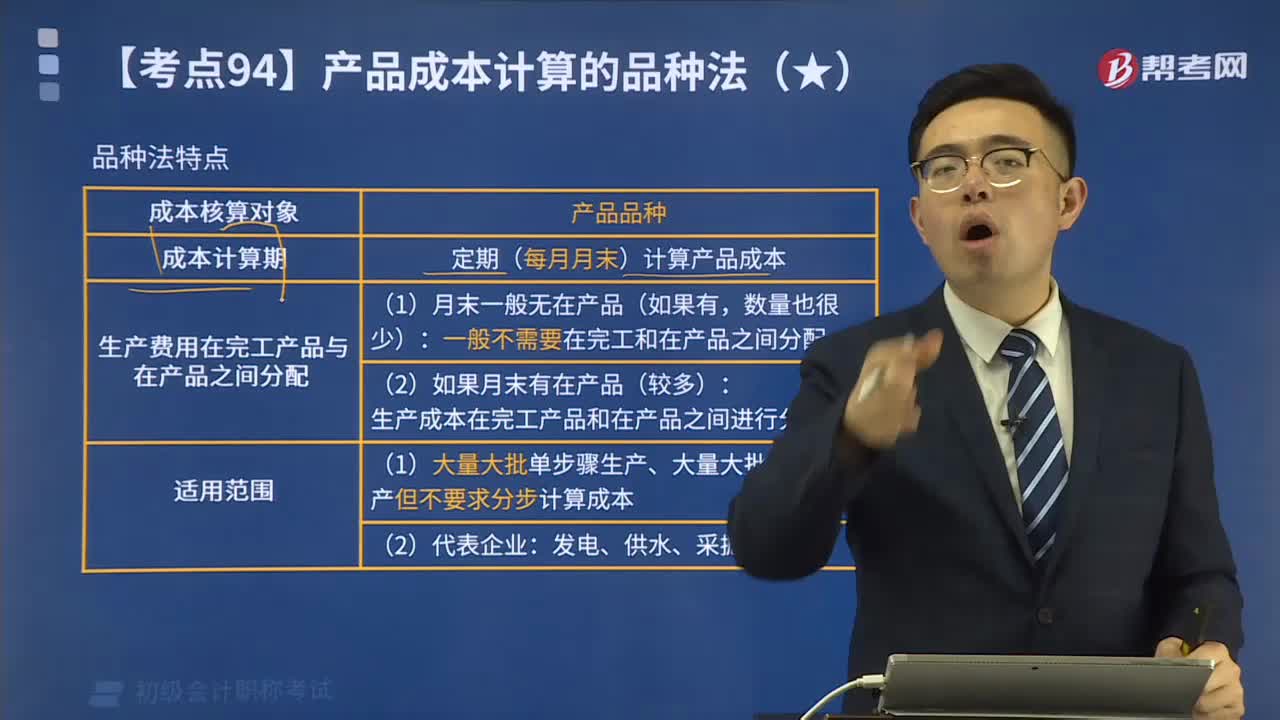

02:36

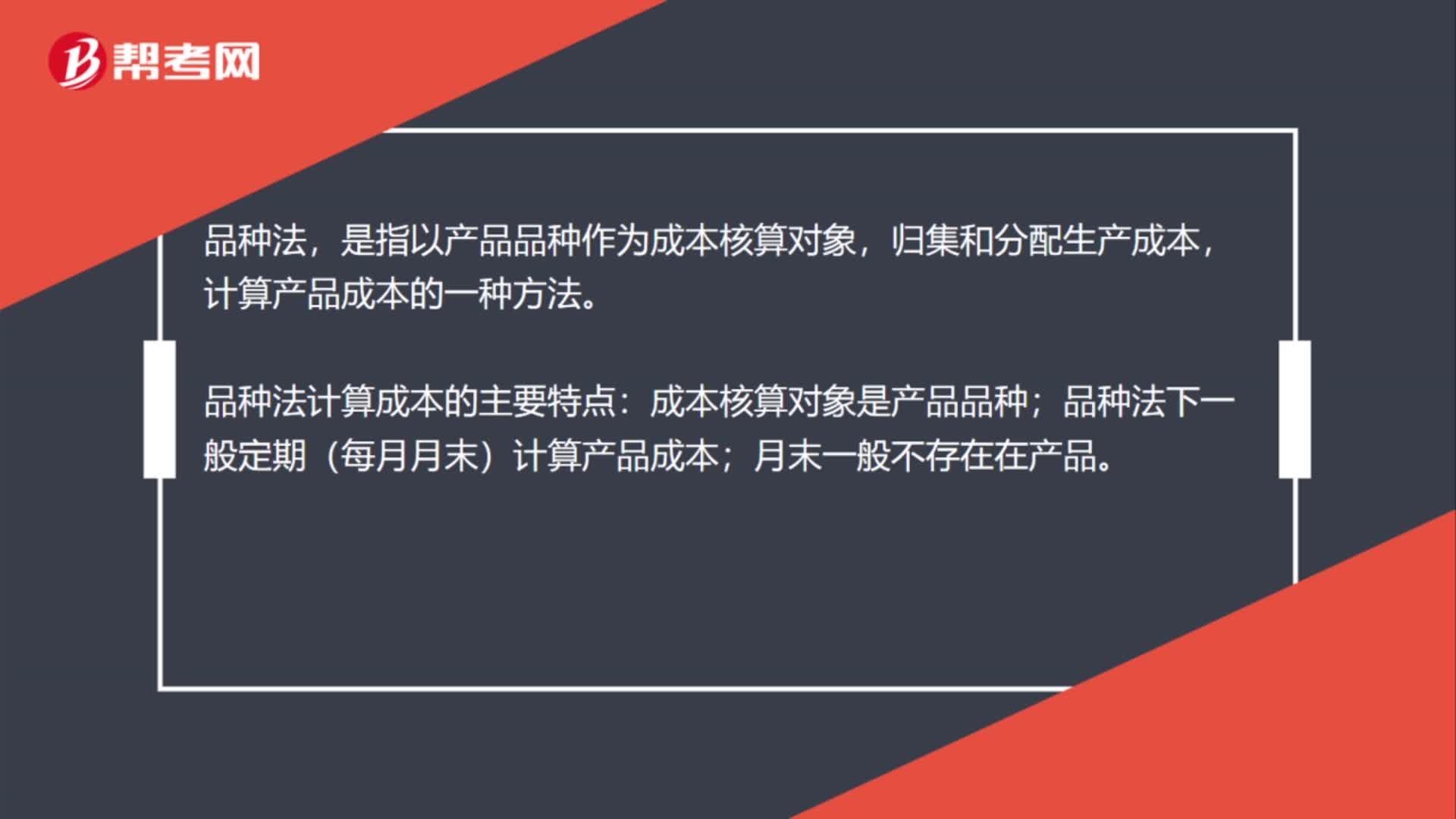

02:36产品成本计算的品种法是什么?:产品成本计算的品种法是什么?品种法,是指以产品品种作为成本核算对象,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种;品种法下一般定期每月月末计算产品成本;关于产品成本计算品种法特点的表述正确的有( ),A.不定期计算产品成本。B.适用于单步骤、大量生产的企业完工产品与在产品之间需分配生产费用D.以产品品种作为成本核算的对象【解析】品种法一般定期计算产品成本

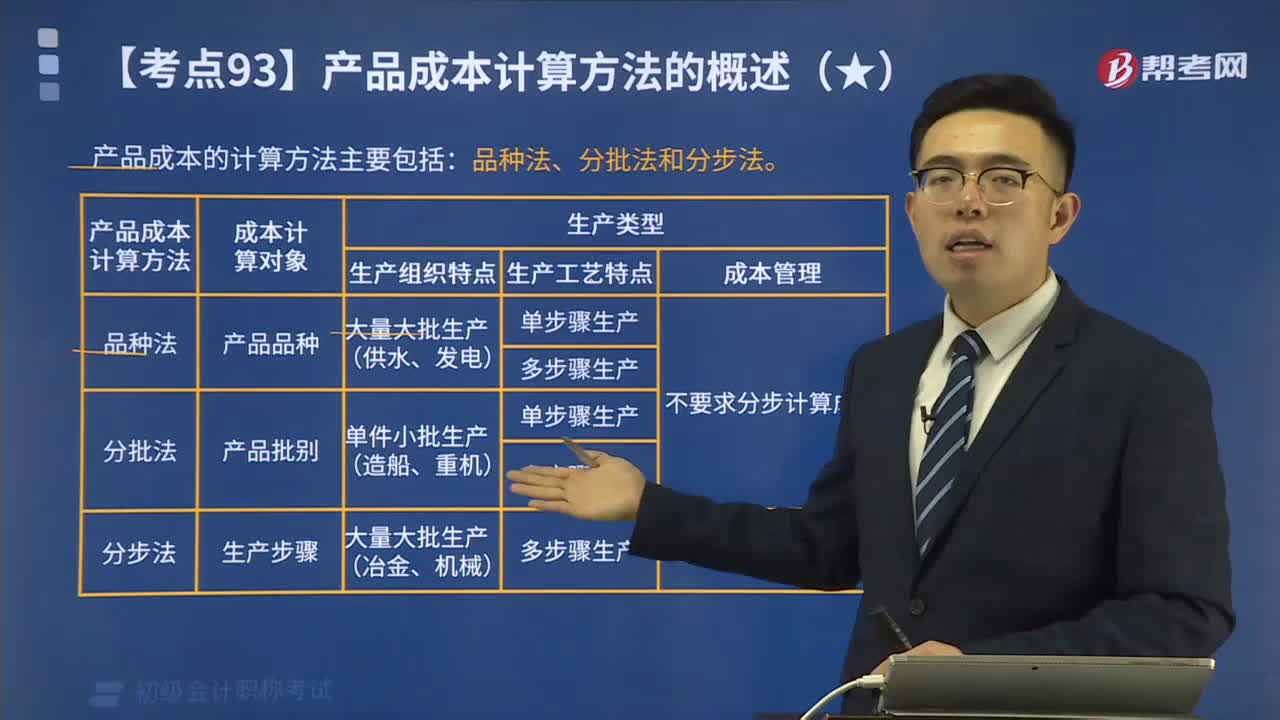

04:52

04:52产品成本计算方法有哪些?:产品成本计算方法有哪些?产品成本的计算方法主要包括:品种法、分批法和分步法。【提示】除上述方法外在产品的品种、规格繁多的工业企业中,为简化成本计算,在定额管理工作有一定基础的工业企业中,为配合和加强生产费用和产品成本的定额管理,为大家说明这个知识点在考试中的应用,适用于单件、小批生产企业的产品成本计算方法是( )。A.分批法,B.逐步结转分步法;C.品种法,D.平行结转分步法。

00:27

00:27产品成本核算的要求如何编制产品成本报表?:产品成本核算的要求如何编制产品成本报表?企业一般应当按月编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。企业一般应当按产品种类编抄制产品成本报表。是反映企业在报告期内生产的全部产品的总成本的报表。(一)按成本项目反映的产品生产成本表的编制。按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部袭生产成本以及产品生产成本合计额的报表。

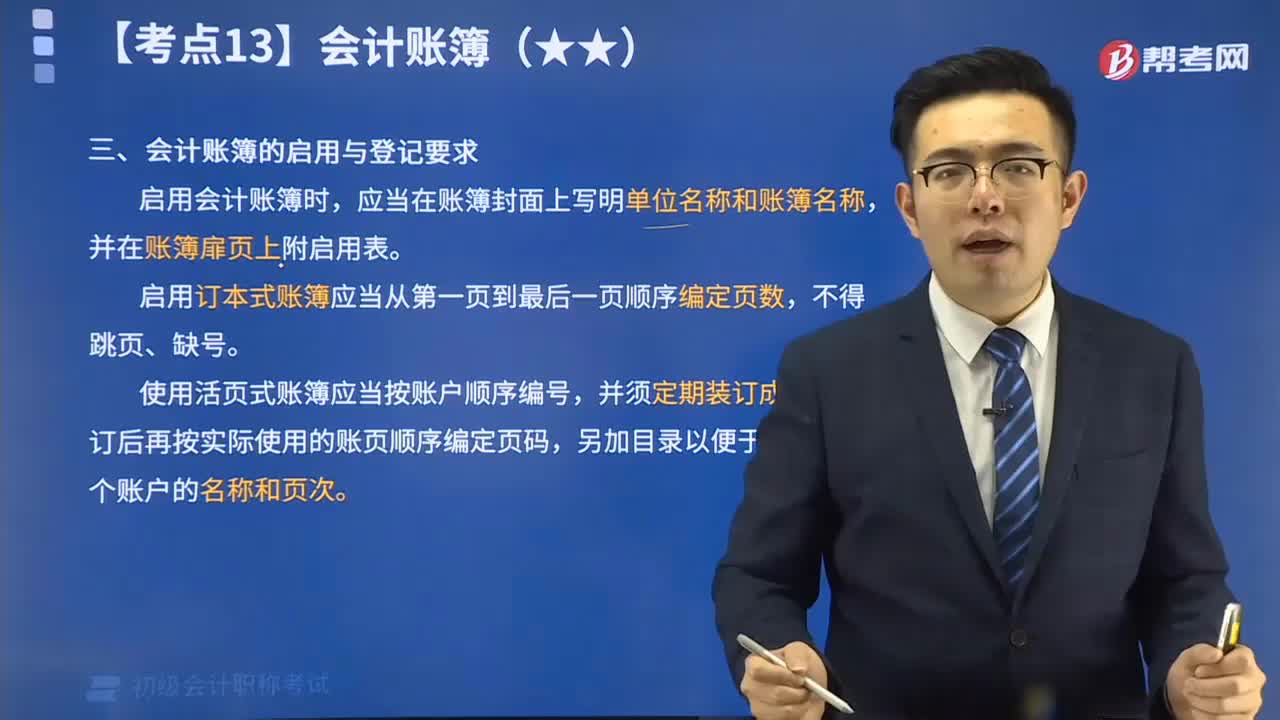

02:29

02:29会计账簿启用的注意事项有哪些?:会计账簿启用的注意事项有:1. 启用会计账簿时,2. 启用订本式账簿应当从第一页到最后一页顺序编定页数,3. 使用活页式账簿应当按账户顺序编号,为了保证账簿记录的正确性,必须根据审核无误的会计凭证登记会计账簿,【例题•单选题】启用会计账簿时,应当在账簿封面上写明单位名称和( ),并在账簿扉页上附启用表。A.账簿内容,【解析】启用会计账簿时应当在账簿封面上写明单位名称和账簿名称

05:09

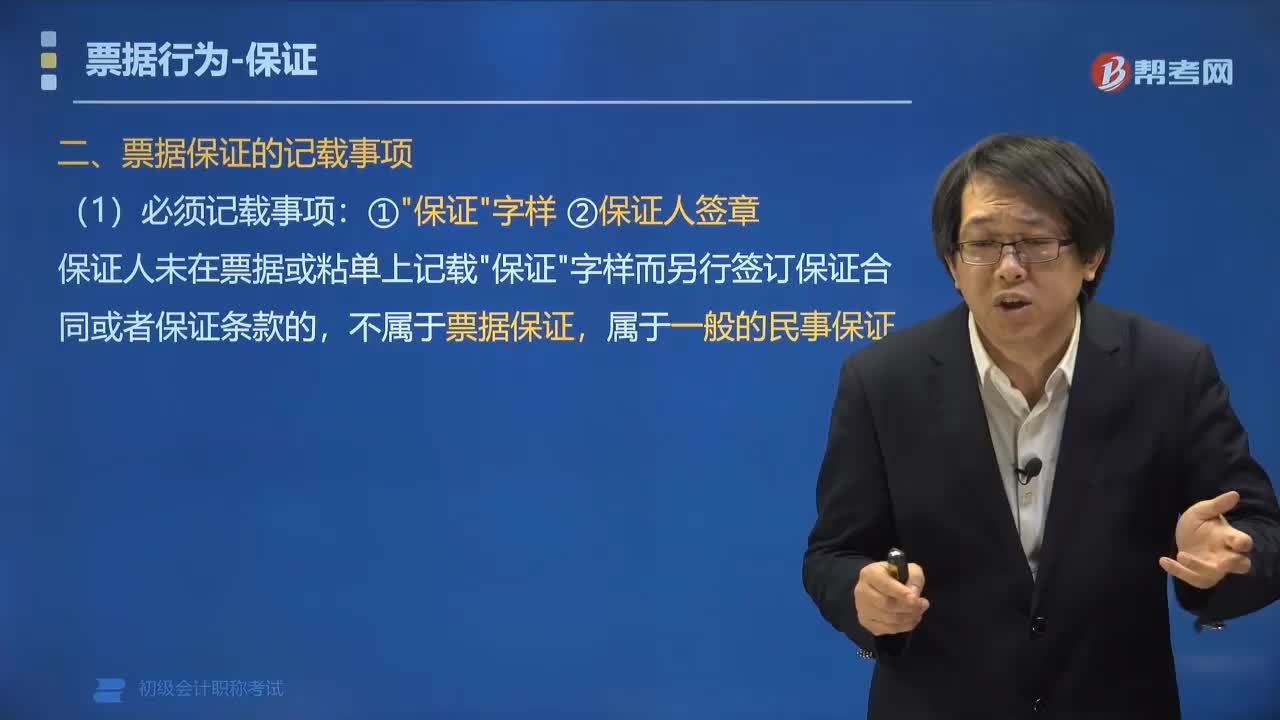

05:09票据保证的记载事项包括哪些内容?:票据保证的记载事项包括哪些内容?票据保证的记载事项包括必须记载事项、相对记载事项、保证条件。保证人未在票据或粘单上记载"保证"字样而另行签订保证合同或者保证条款的,不属于票据保证,(1)保证人在票据或粘单上未记载"被保证人名称"的:被保证人默认是票据的主债务人,(2)保证人在票据或粘单上未记载"保证日期"的:保证日期=出票日期 (记做“可以使得票据保证日期尽量向前提。

03:53

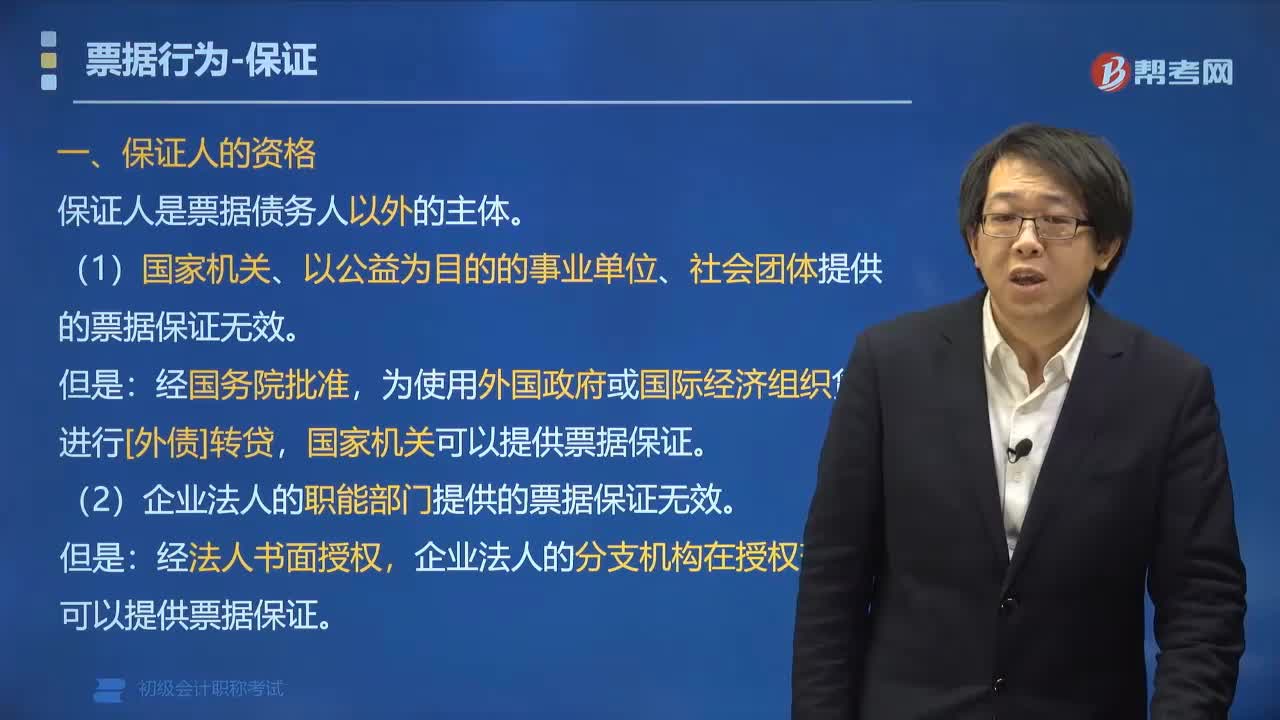

03:53哪些人有资格成为票据保证人?:除了国家机关(经国务院批准为使用外国政府或国经组织贷款除外);企业法人的分支机构(法人书面授权除外)和职能部门外。其他人都有资格成为票据保证人。保证人是票据债务人以外的主体。(1)国家机关、以公益为目的的事业单位、社会团体提供的票据保证无效。为使用外国政府或国际经济组织贷款进行[外债]转贷,国家机关可以提供票据保证。(2)企业法人的职能部门提供的票据保证无效。经法人书面授权。

05:20

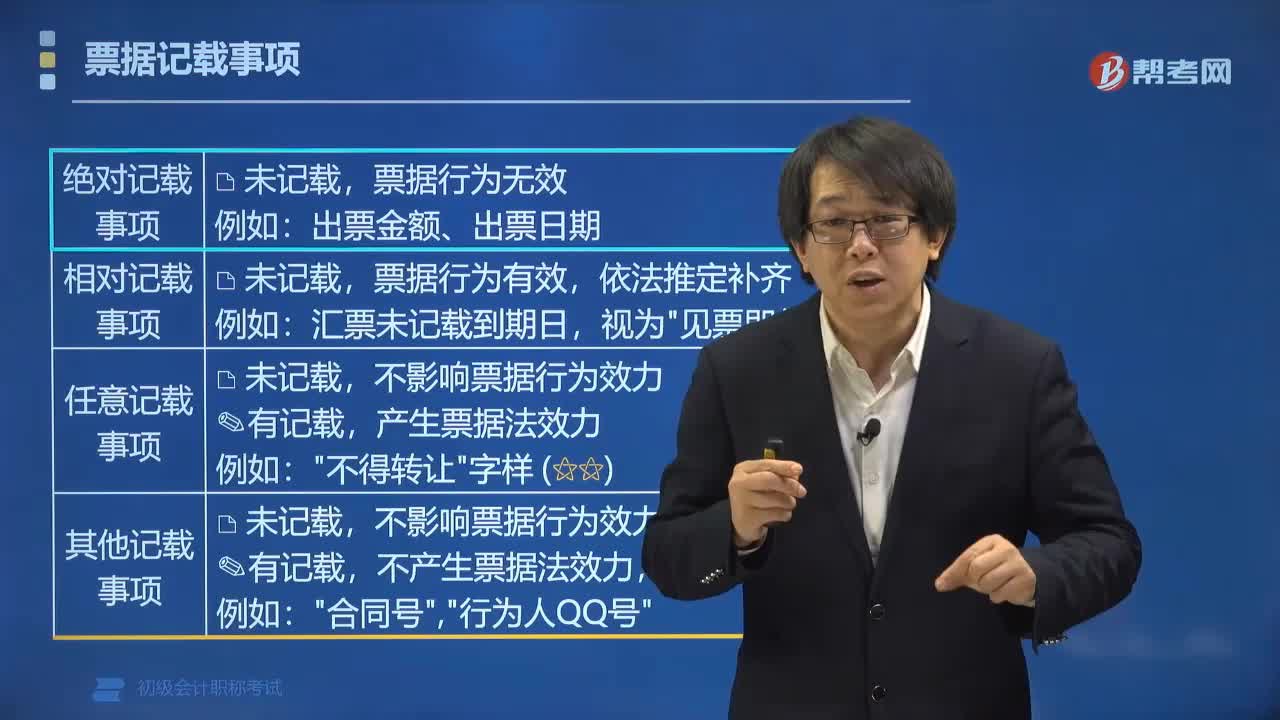

05:20票据的记载事项包括哪些?:票据的记载事项包括哪些?票据的记载事项包括绝对记载事项、相对记载事项、任意记载事项、其他记载事项。票据行为无效:出票金额、出票日期,二、相对记载事项,票据行为有效:依法推定补齐,汇票未记载到期日,视为"见票即付"。三、任意记载事项,四、其他记载事项,未记载。不影响票据行为效力:有记载,不产生票据法效力。银行不审查:四类事项学习侧重点不同”未记载会咋样:记载了会咋样绝对记载事项也叫

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日