下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:15

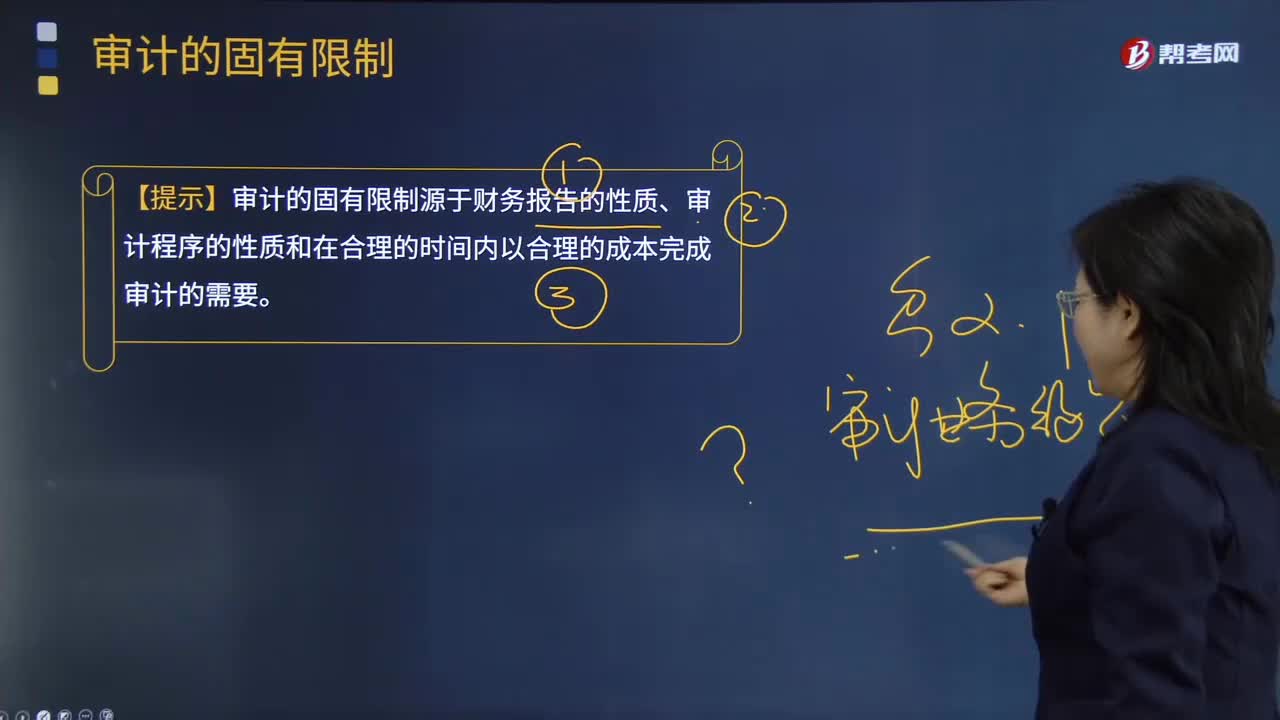

07:15审计的固有限制有哪些?:【提示】审计的固有限制源于财务报告的性质、审计程序的性质和在合理的时间内以合理的成本完成审计的需要。需要根据被审计单位的事实和情况运用适用的财务报告编制基础的规定。注册会计师获取审计证据的能力受到实务和法律上的限制;1.管理层或其他人员可能有意或无意地不提供与财务报表编制相关的或注册会计师要求的全部信息。【2011年注册会计师考试真题】在向甲公司管理层解释审计的固有限制时。

00:27

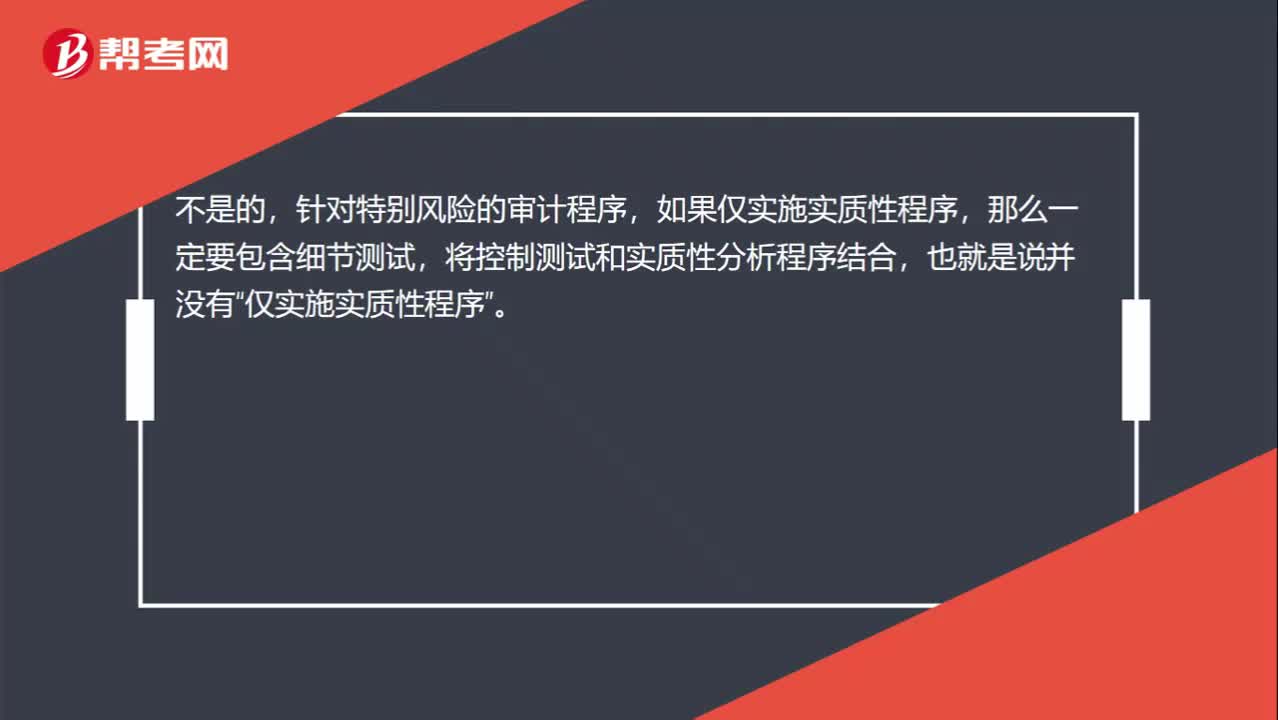

00:27针对特别风险,实质性程序中不是应该至少有细节测试吗?:针对特别风险,实质性程序中不是应该至少有细节测试吗?不是的,针对特别风险的审计程序,那么一定要包含细节测试,将控制测试和实质性分析程序结合,也就是说并没有“仅实施实质性程序”

00:22

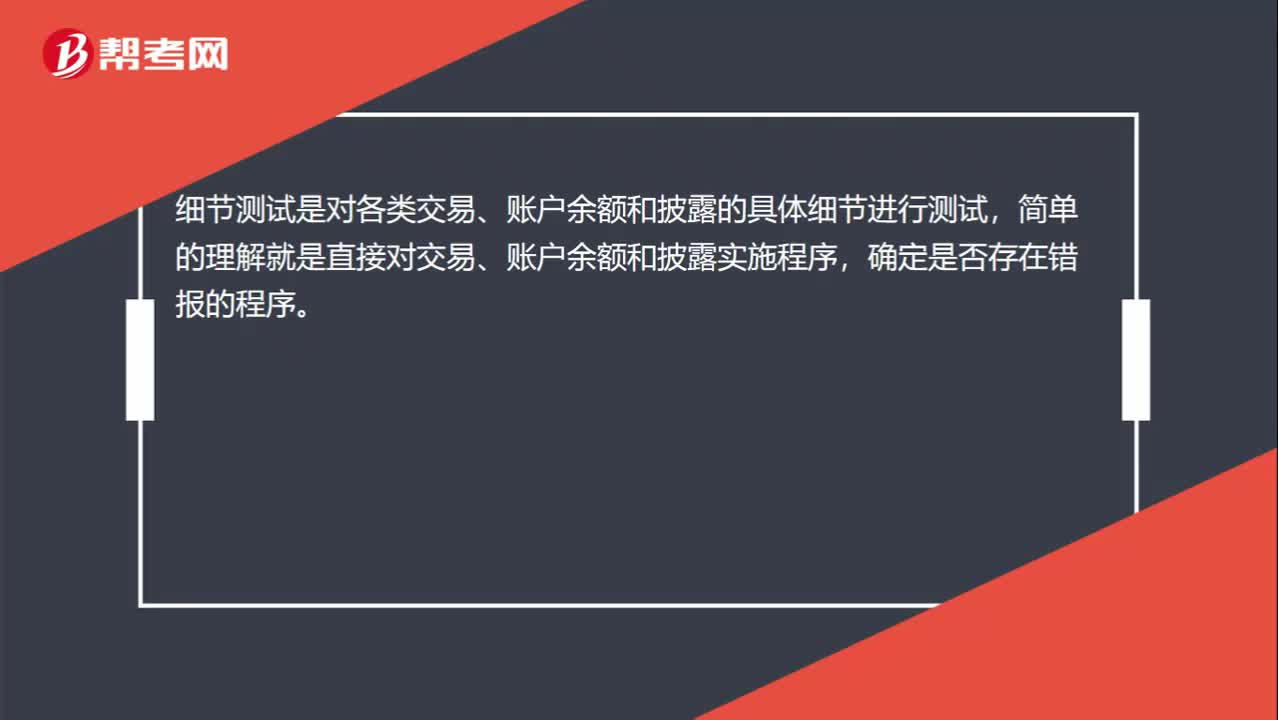

00:22什么是细节测试?:什么是细节测试?细节测试是对各类交易、账户余额和披露的具体细节进行测试,简单的理解就是直接对交易、账户余额和披露实施程序,确定是否存在错报的程序。

00:35

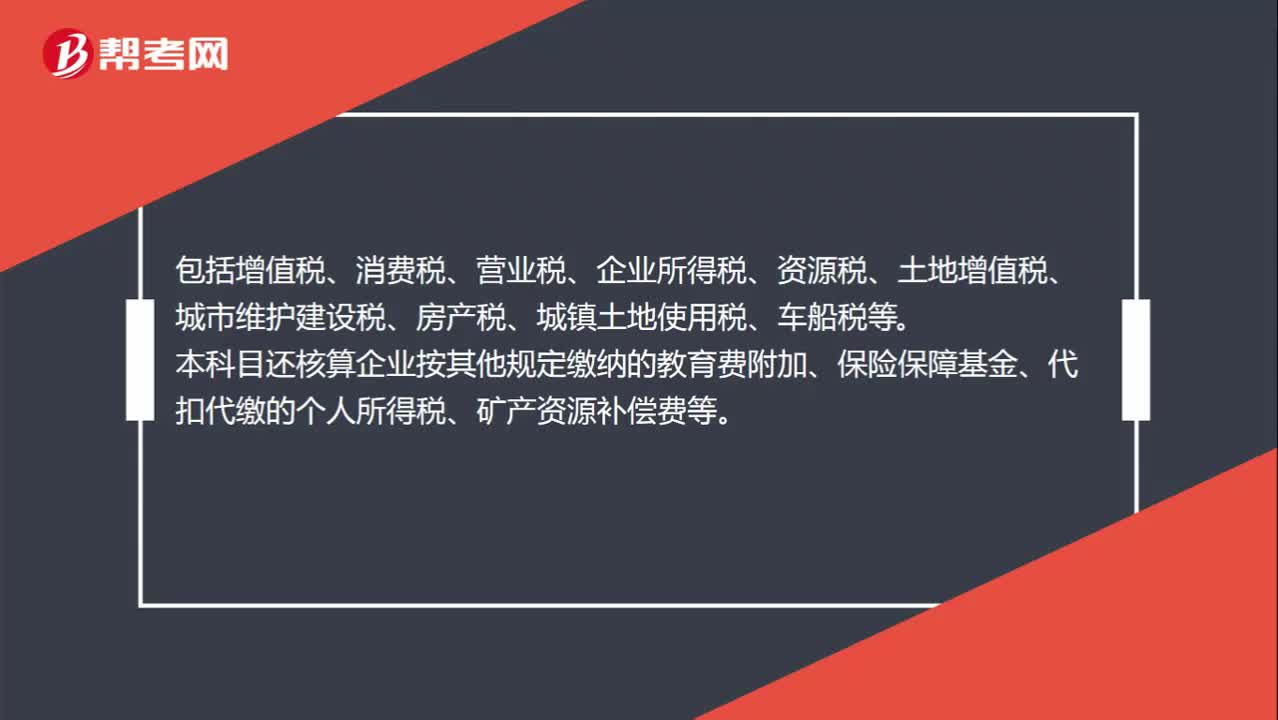

00:35应交税费明细科目都包括哪些?:应交税费明细科目都包括哪些?应交税费明细科目包括增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税等。本科目还核算企业按其他规定缴纳的教育费附加、保险保障基金、代扣代缴的个人所得税、矿产资源补偿费等。

03:17

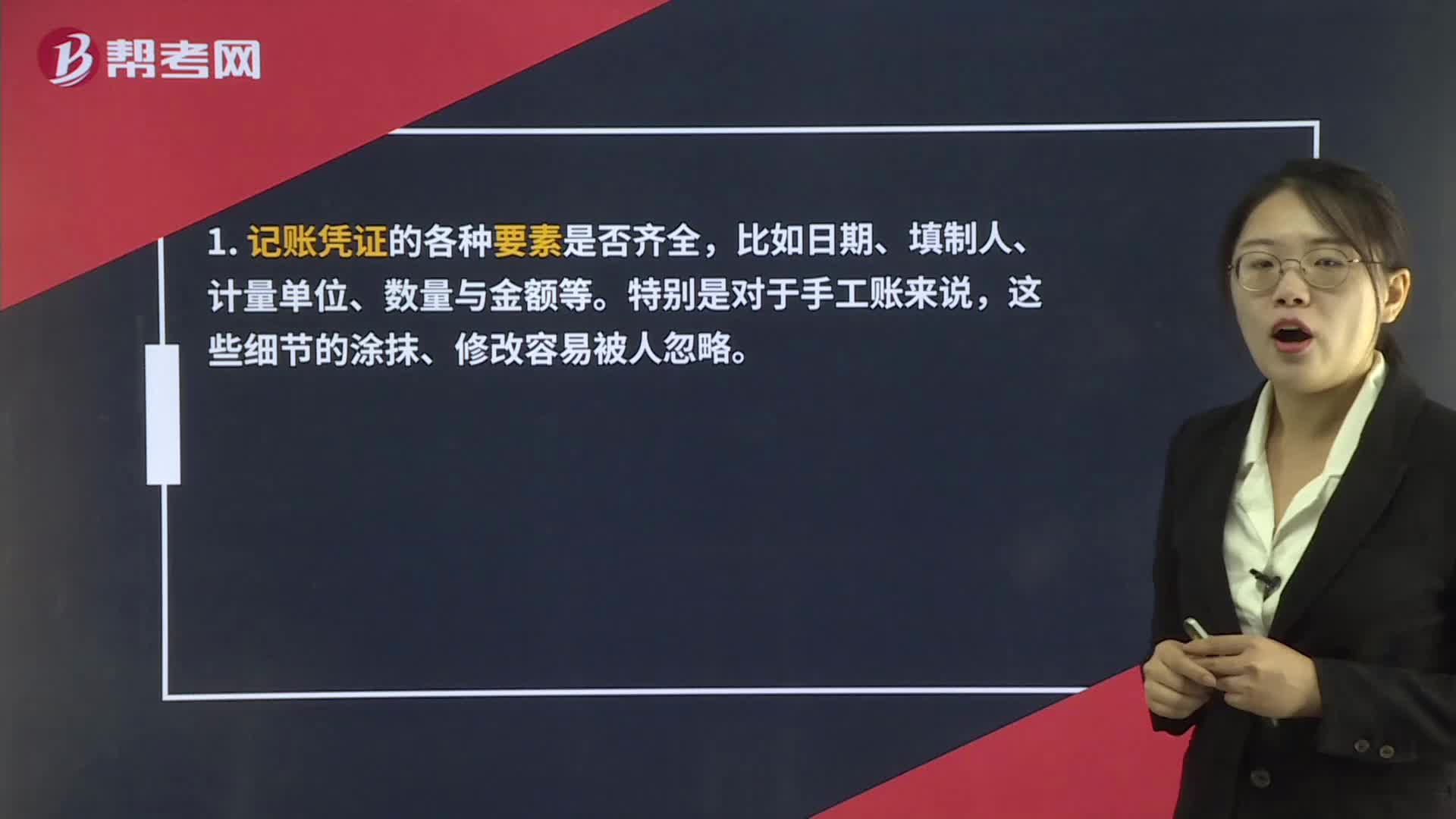

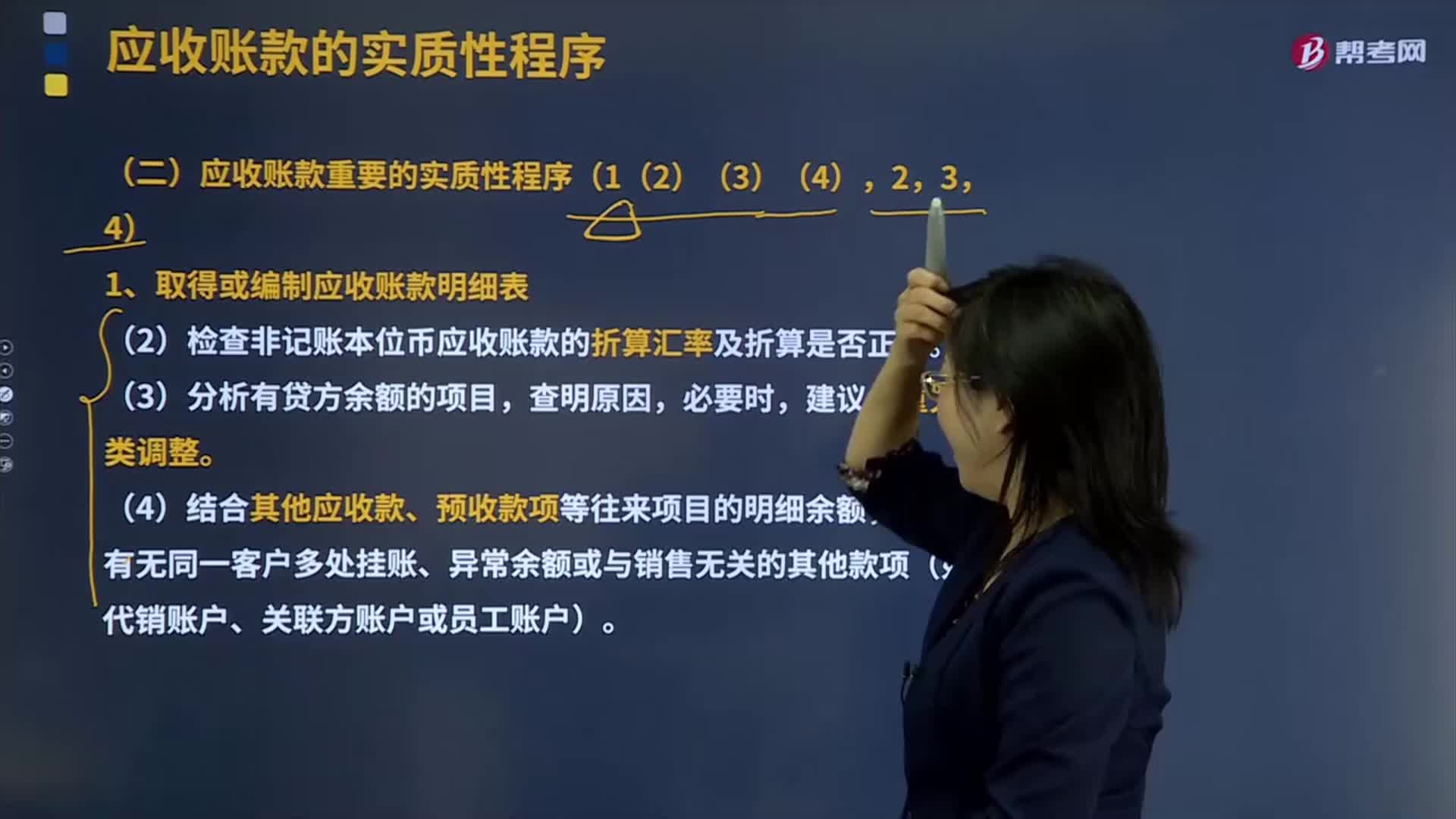

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

01:25

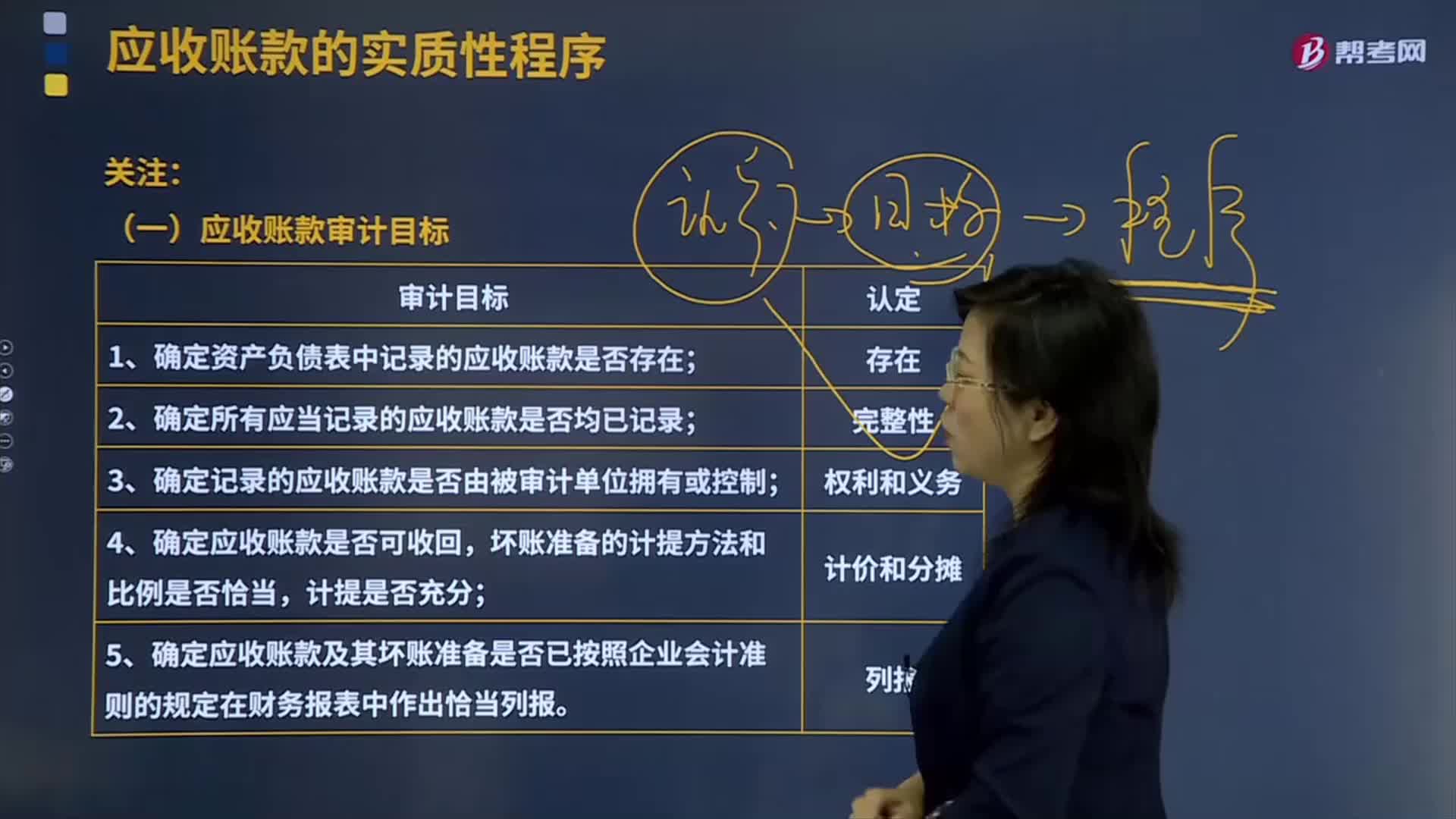

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

00:44

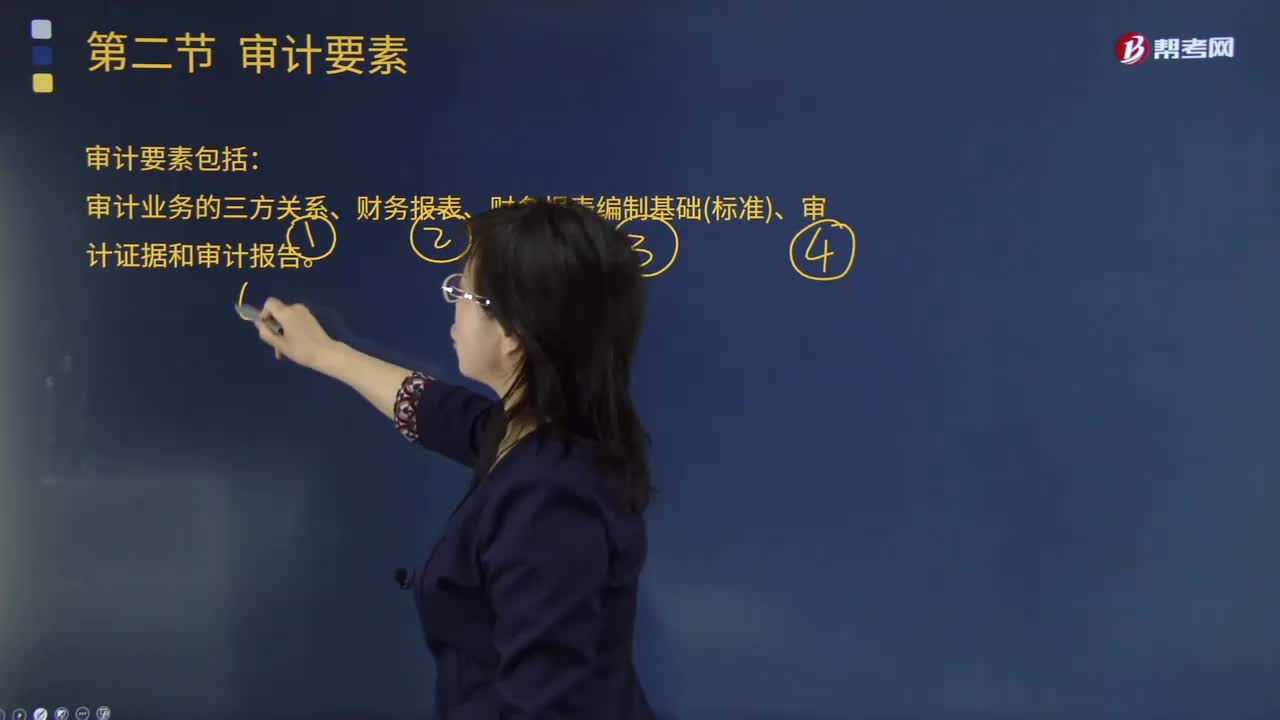

00:44审计业务的要素有哪些?:审计业务的要素有哪些?注册会计师通过收集充分、适当的证据来评价财务报表是否在所有重大方面符合会计准则,审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计要素是指构成一项事计的必要因素。审十目标、审计结论和审计报告都包含这三个要素,审计人员在审计过程中也必须具备这三个要素:代表预选规定的审查和评价审计对象的标准。审计要素的另一种含义是。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日