下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

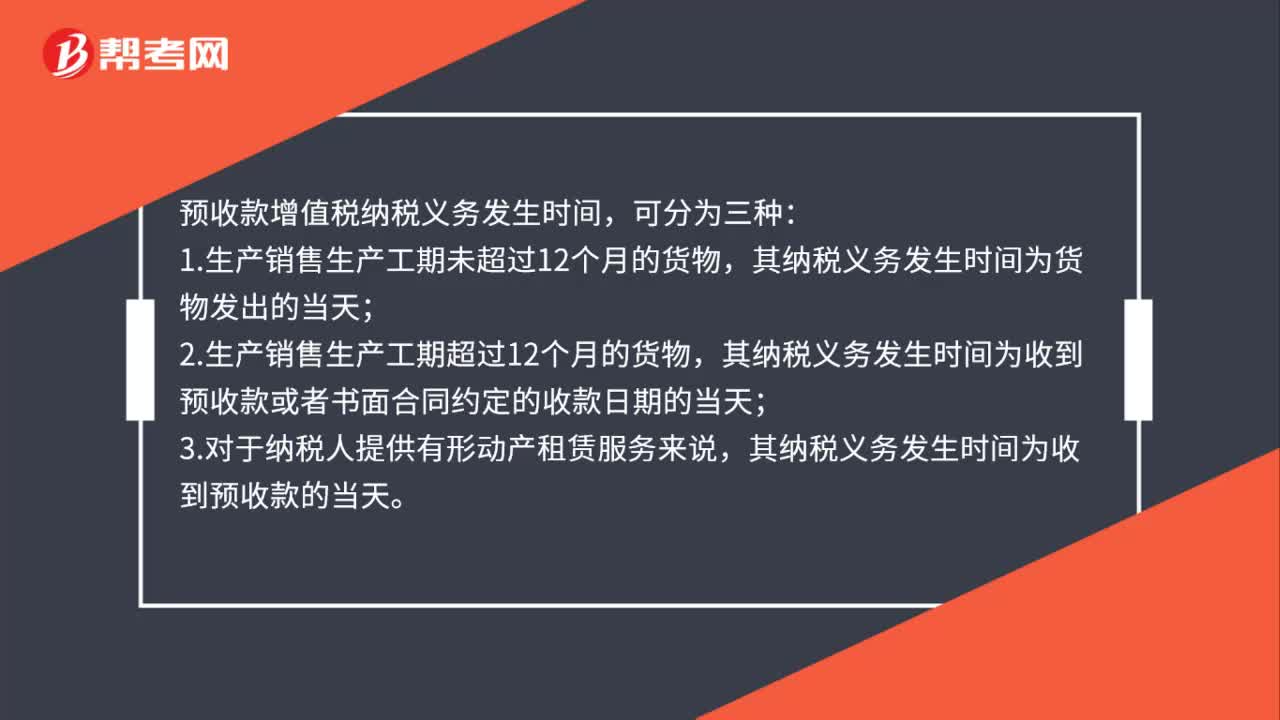

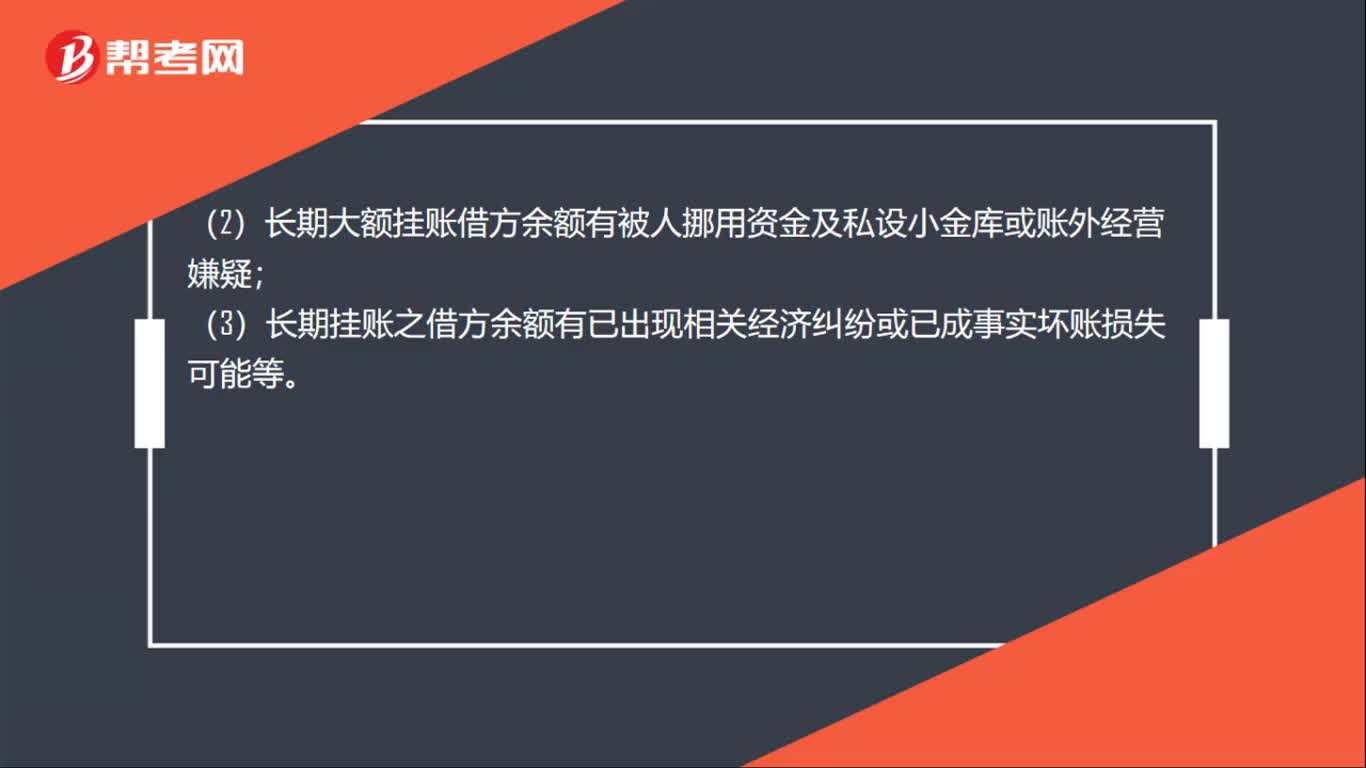

00:36预收账款增加的原因是什么?:预收账款增加的原因有:(1)长期大额挂账借方余额有资本不实抽逃资金或求人垫资虚假出资嫌疑;(2)长期大额挂账借方余额有被人挪用资金及私设小金库或账外经营嫌疑;(3)长期挂账之借方余额有已出现相关经济纠纷或已成事实坏账损失可能等。

00:16

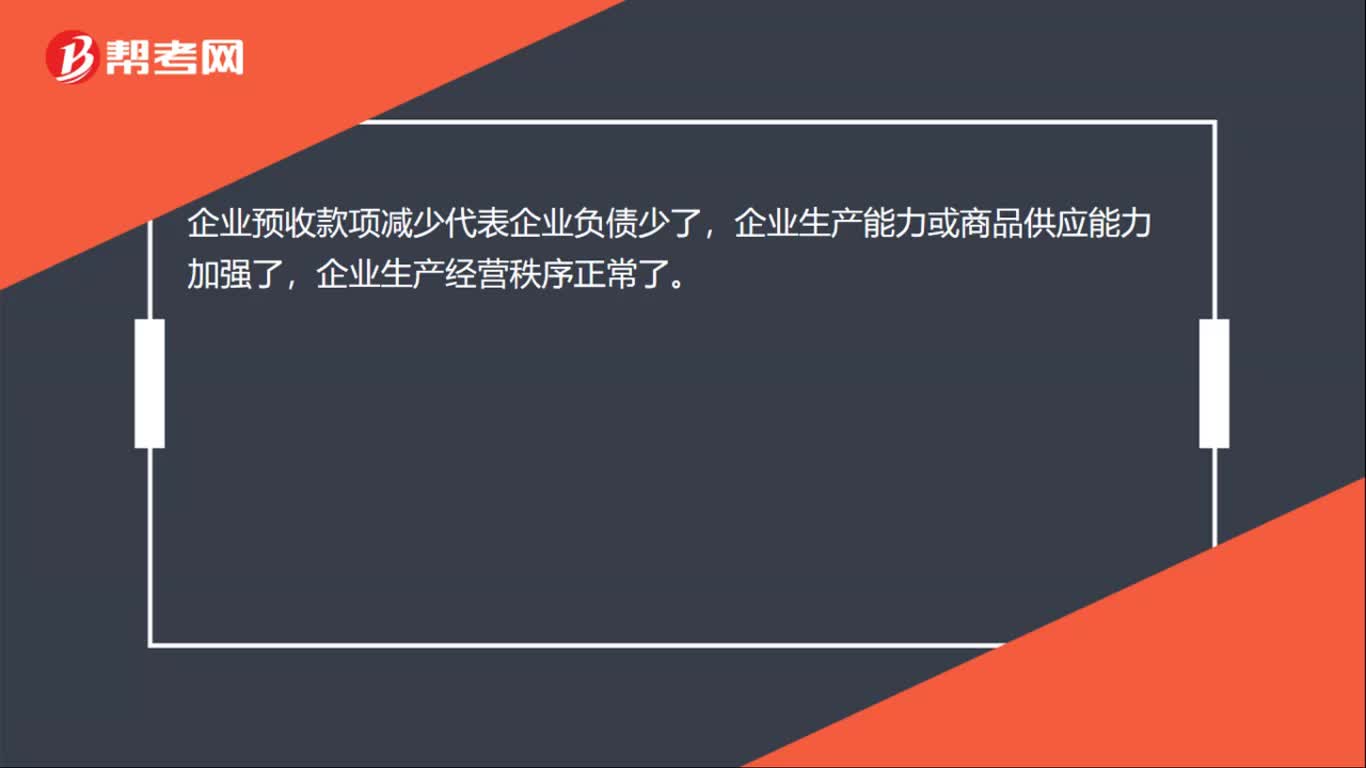

00:16预收账款减少是什么?:预收账款减少是什么?企业预收款项减少代表企业负债少了,企业生产能力或商品供应能力加强了,企业生产经营秩序正常了。

00:29

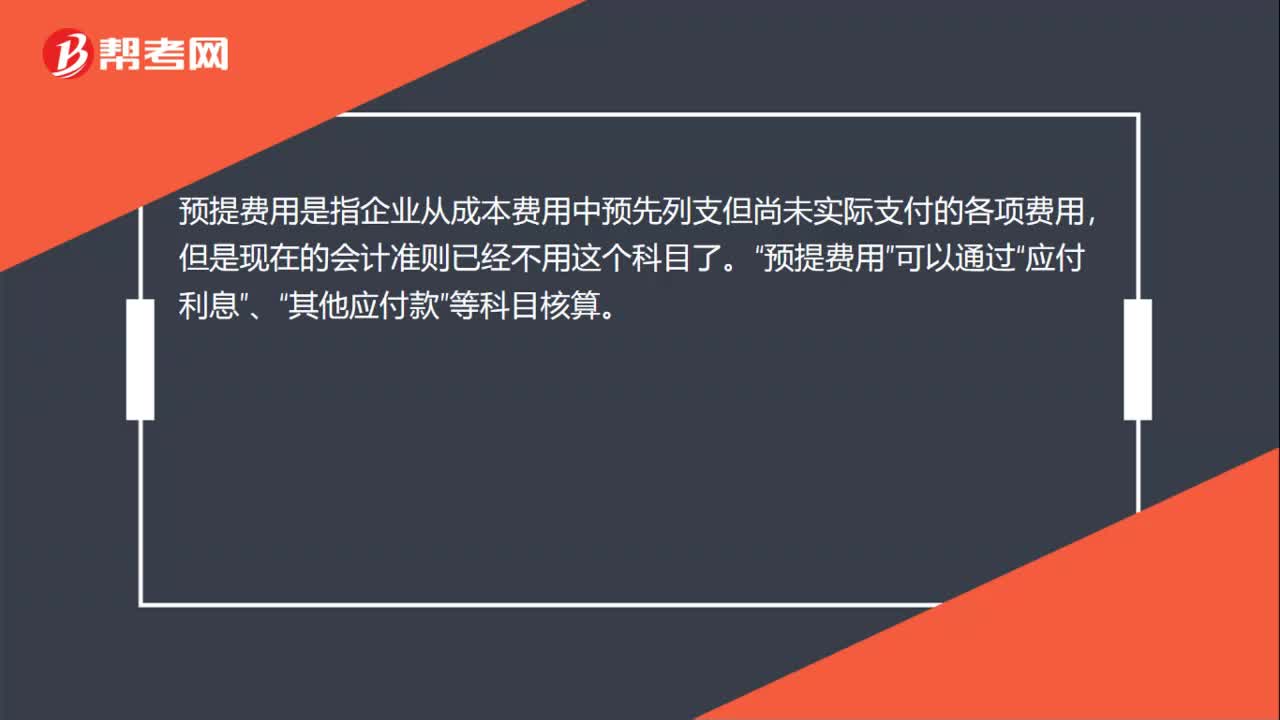

00:29预提费用如何做账?:预提费用如何做账?预提费用是指企业从成本费用中预先列支但尚未实际支付的各项费用,但是现在的会计准则已经不用这个科目了。预提费用“应付利息“其他应付款“等科目核算”预提费用会计分录。借:管理费用销售费用:贷:其他应付款——预提XX费用

00:15

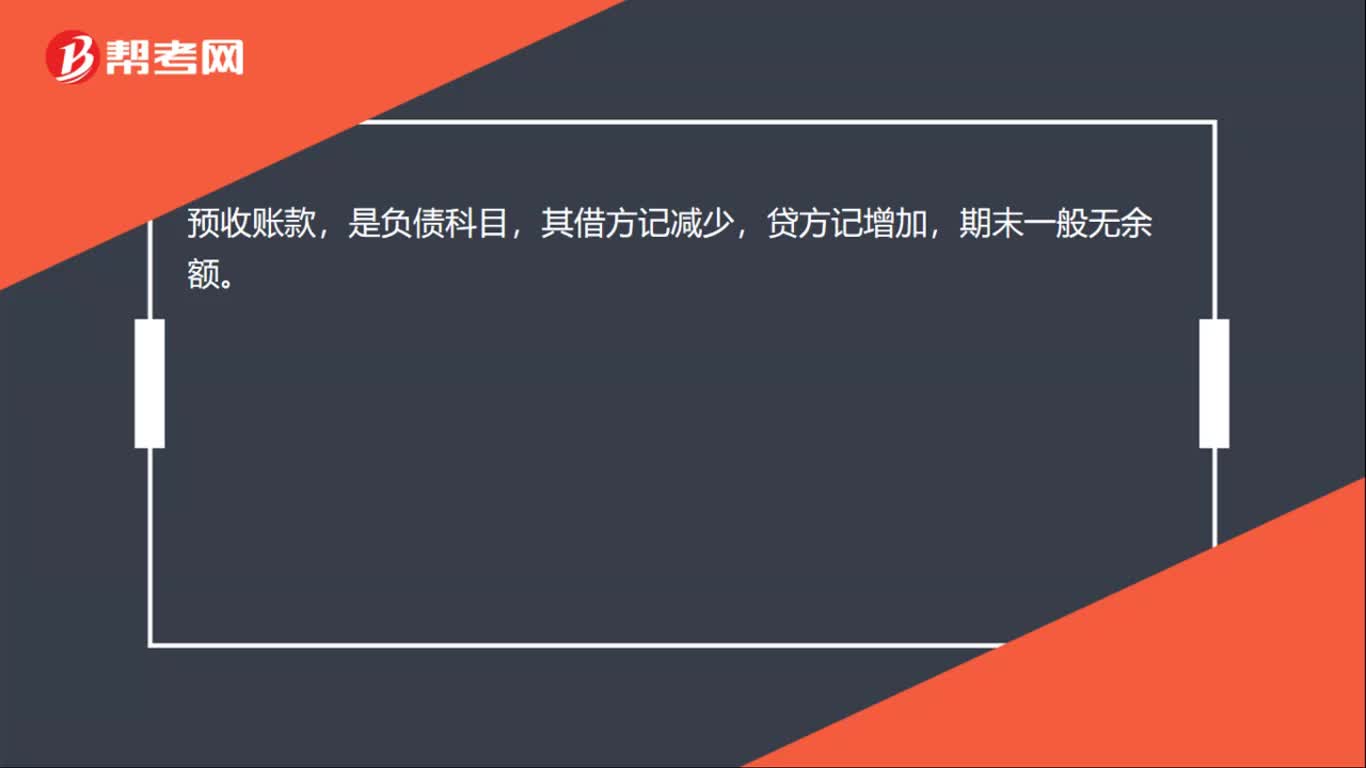

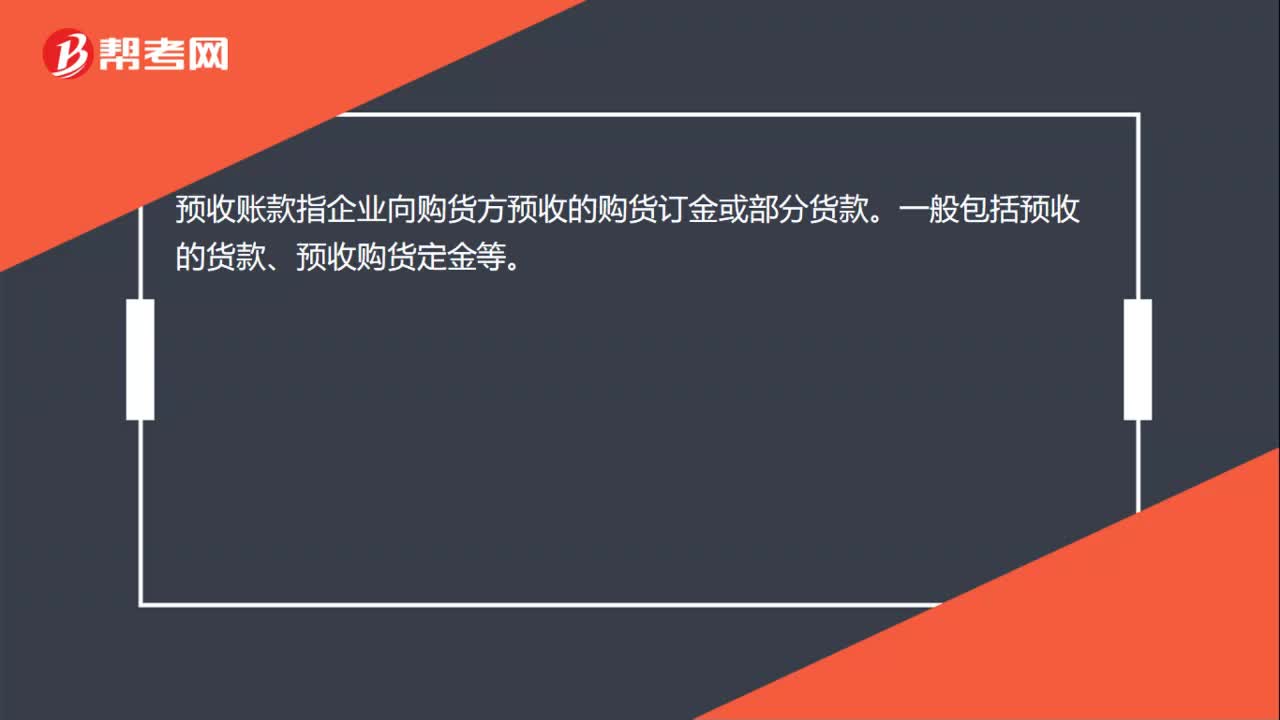

00:15会计预收账款是什么?:会计预收账款是什么?预收账款指企业向购货方预收的购货订金或部分货款。一般包括预收的货款、预收购货定金等。

00:34

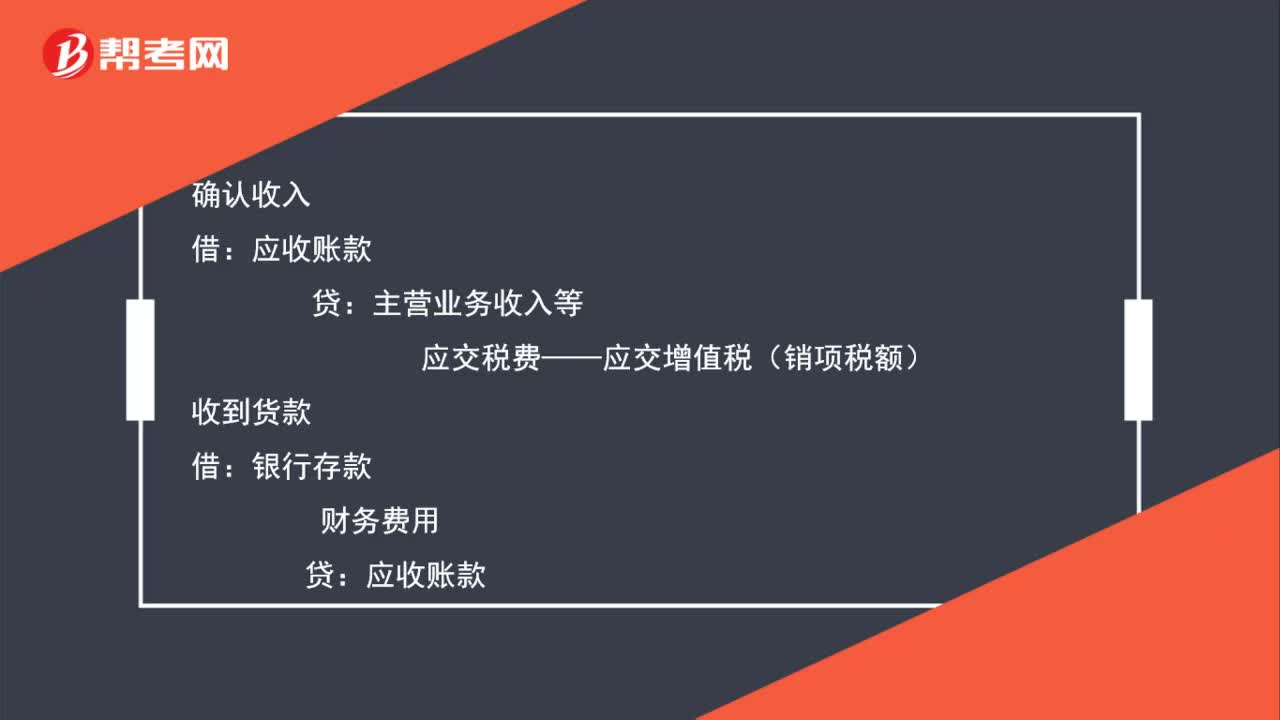

00:34应收账款的会计分录如何做?:应收账款的会计分录如何做?确认收入:应收账:主营业务收入等应交税费——应交增值税(销项税额)收到货款借银行存款财务费用贷应收账款

01:08

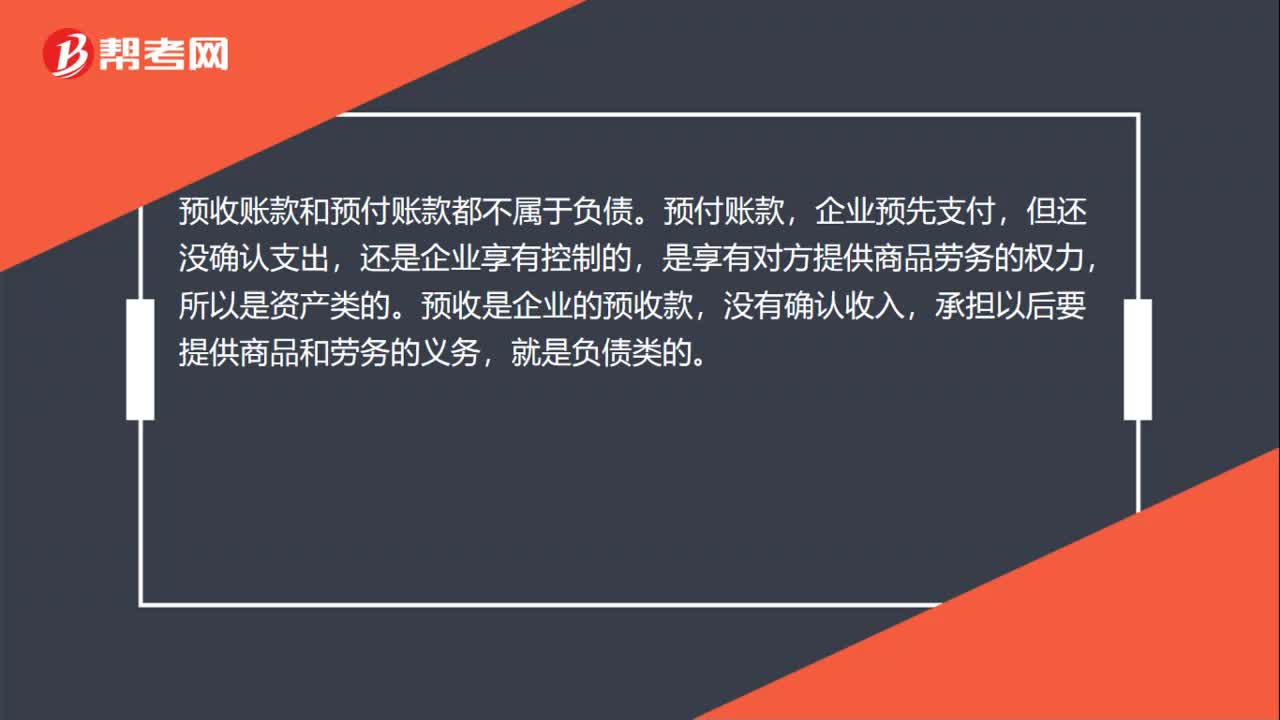

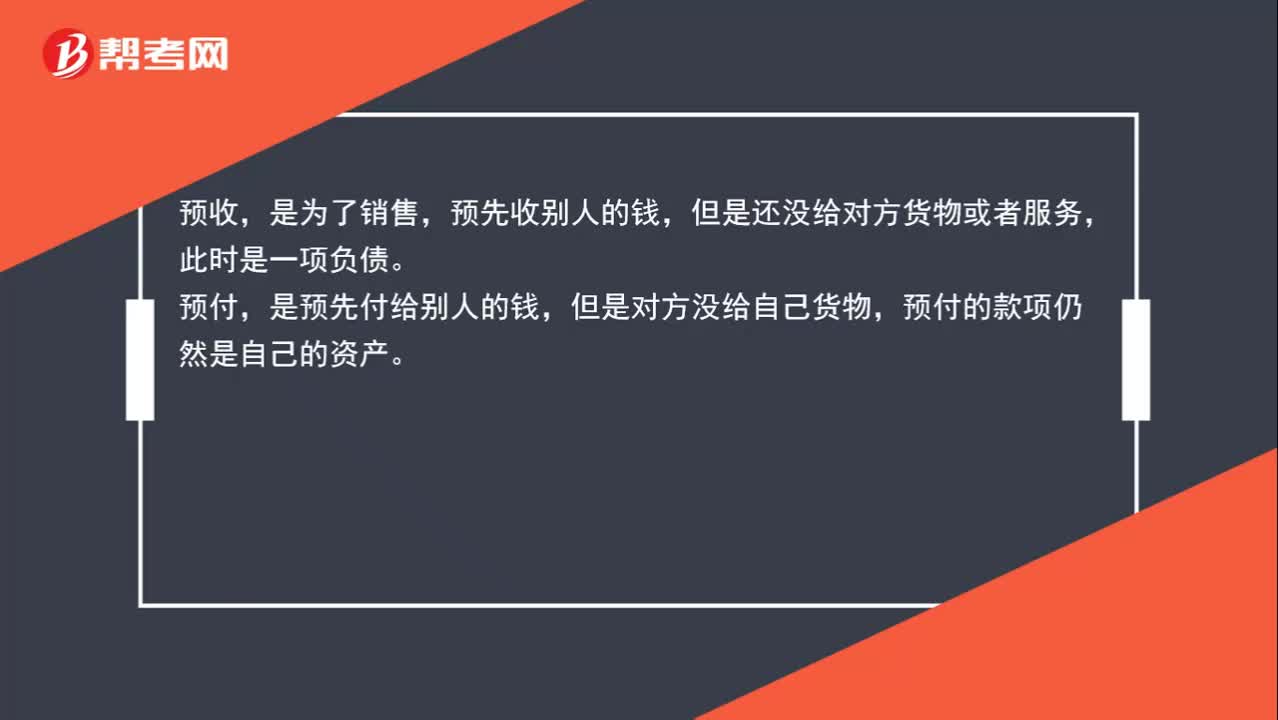

01:08预收账款与预付账款怎么区分?:预收账款与预付账款怎么区分?预收,是为了销售,预先收别人的钱,但是还没给对方货物或者服务,此时是一项负债。预付,是预先付给别人的钱,但是对方没给自己货物,预付的款项仍然是自己的资产。预收账款属于负债类科目,增加记贷方,减少记借方。预付账款属于资产类科目,增加记借方,减少记贷方。

00:31

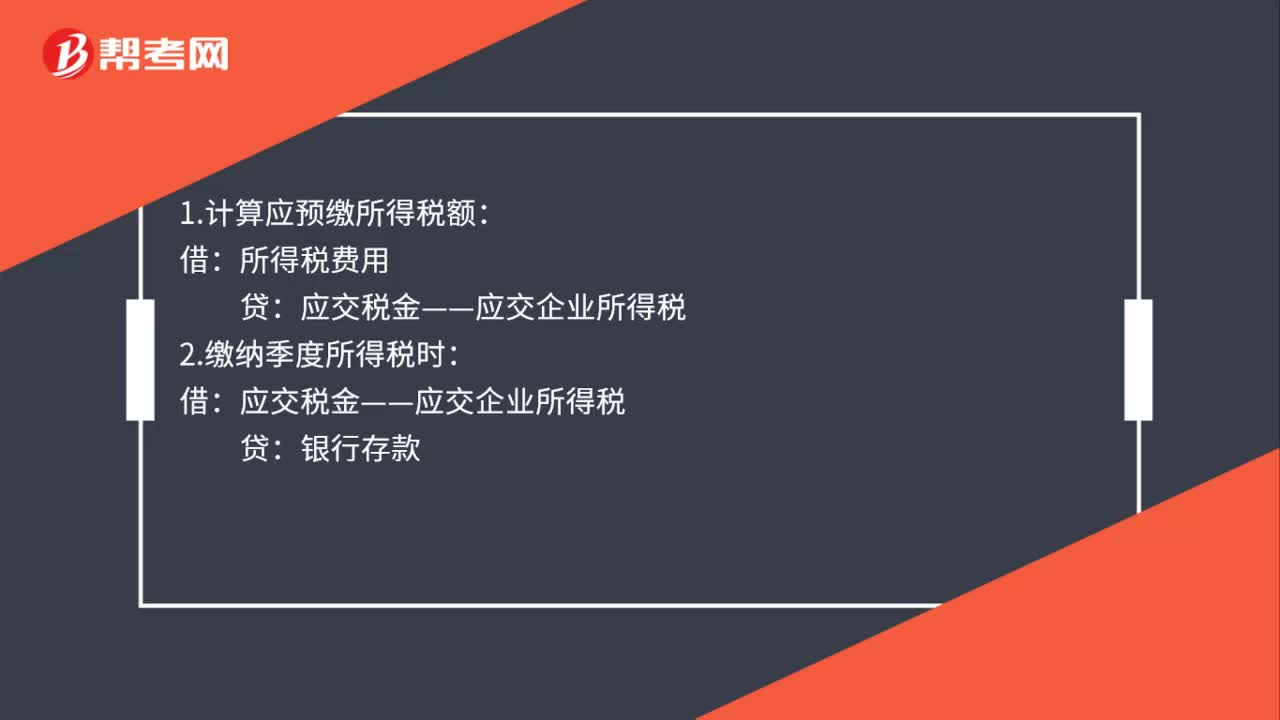

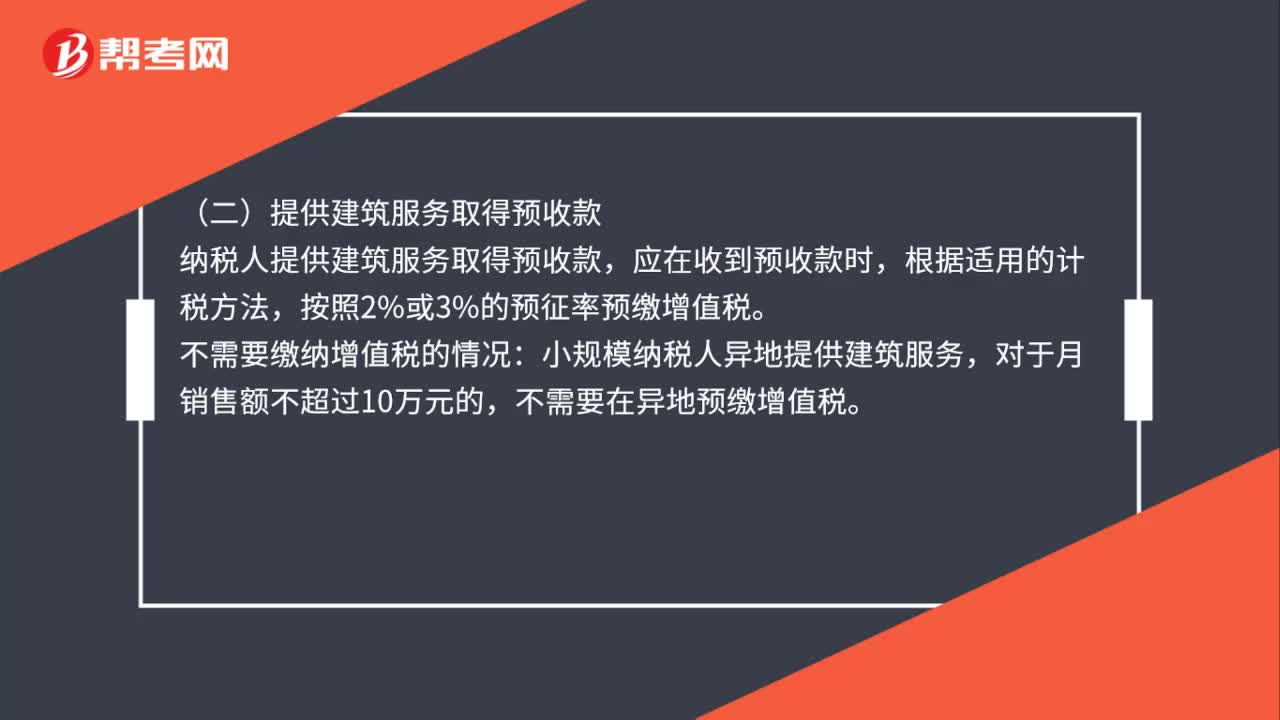

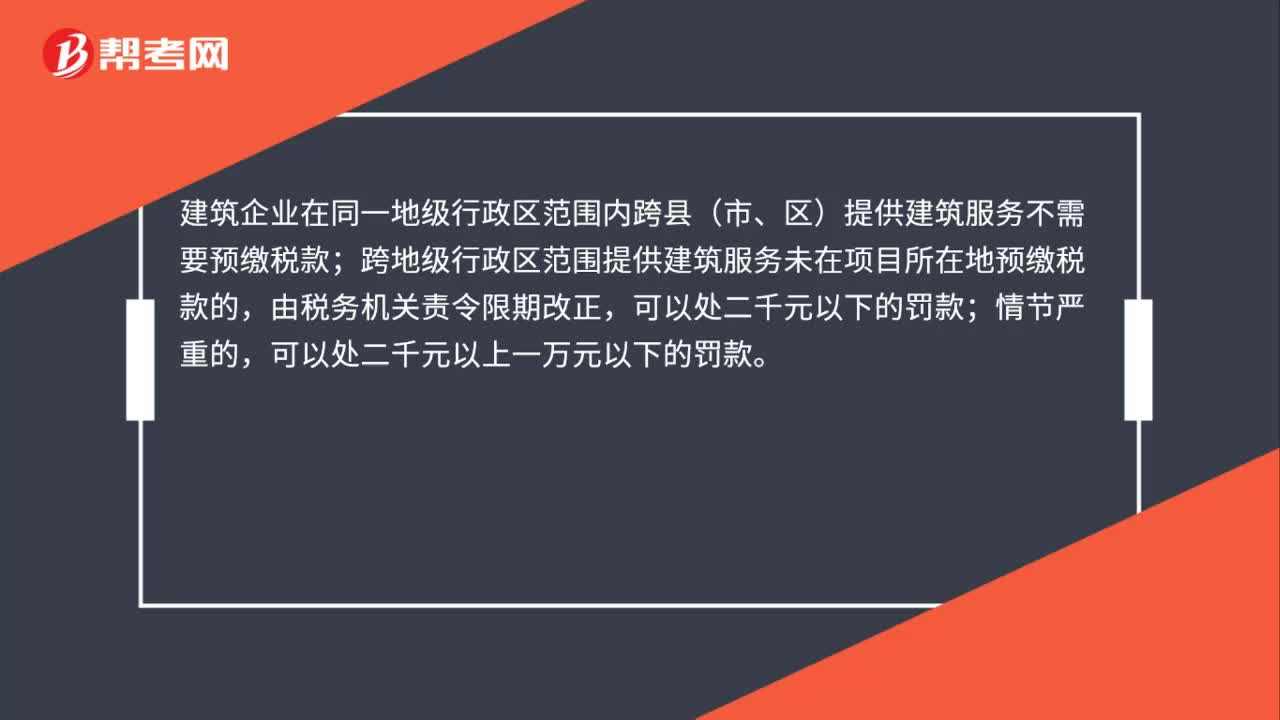

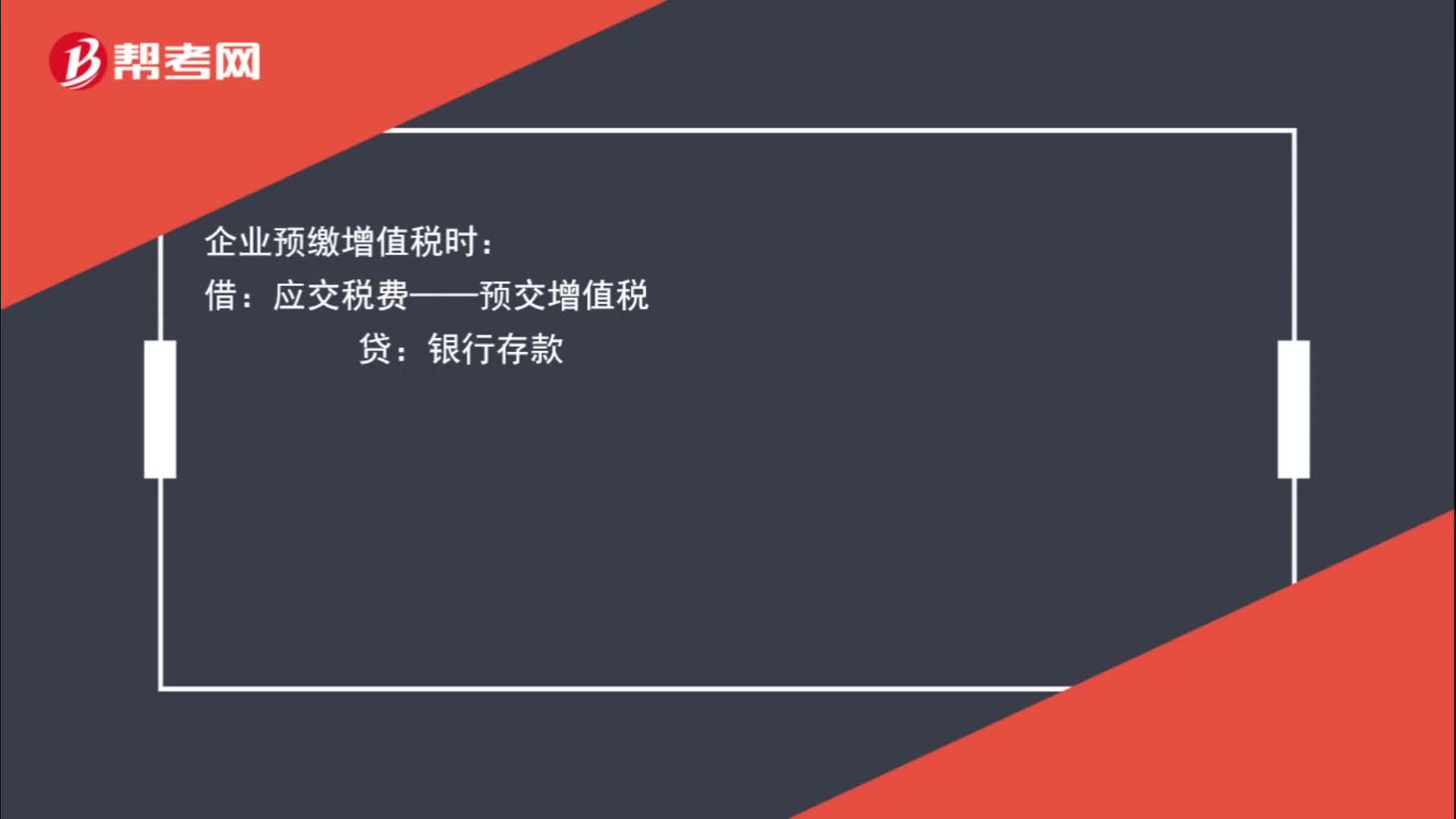

00:31建筑行业预缴税款如何入账?:建筑行业预缴税款如何入账?企业预缴增值税时:应交税费——预交增值税:银行存款:月末:借应交税费——未交增值税贷应交税费——预交增值税

00:43

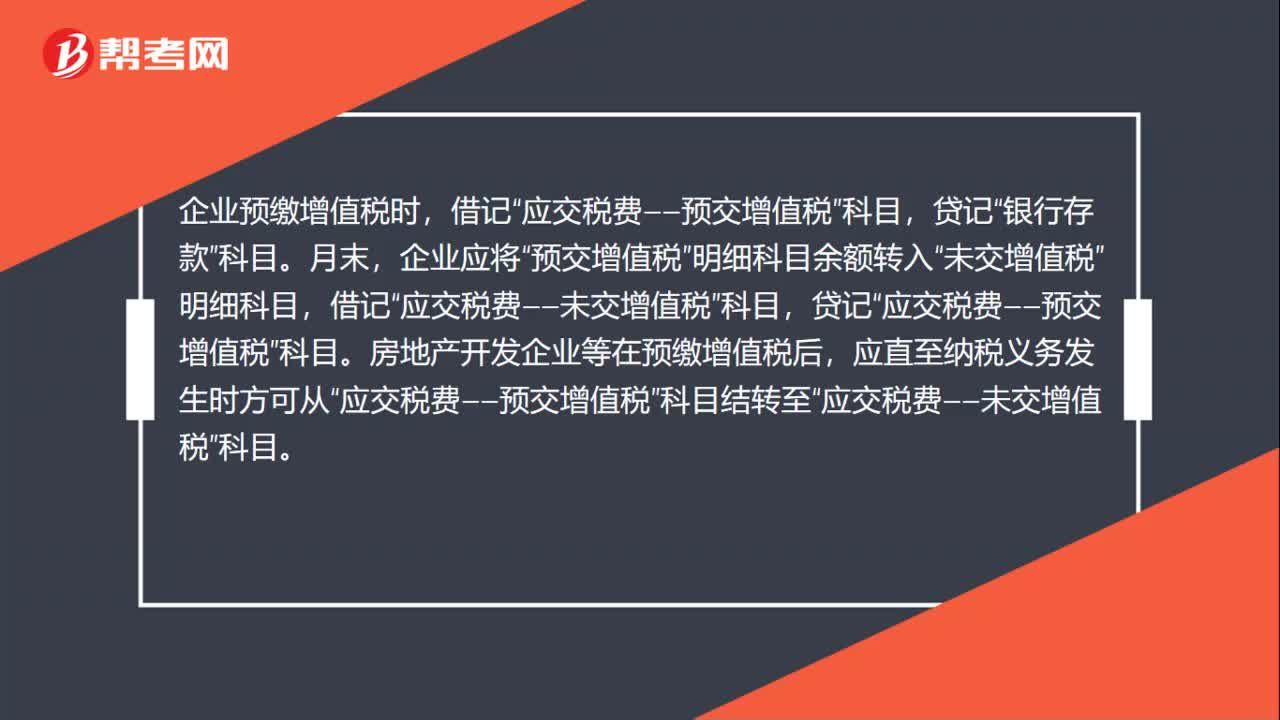

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:51

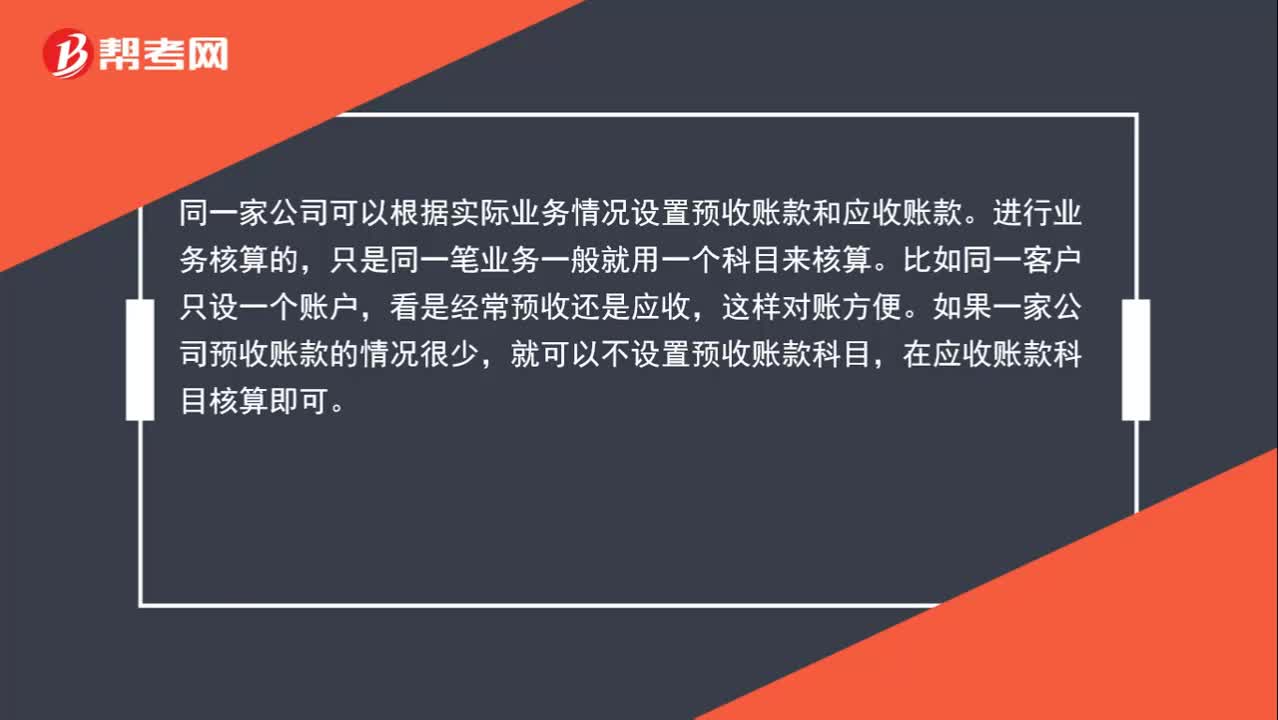

00:51应收账款和预付账款的关系?:应收账款和预收账款有什么关系?同一家公司可以根据实际业务情况设置预收账款和应收账款。进行业务核算的,只是同一笔业务一般就用一个科目来核算。比如同一客户只设一个账户,看是经常预收还是应收,这样对账方便。如果一家公司预收账款的情况很少,就可以不设置预收账款科目,在应收账款科目核算即可。

00:57

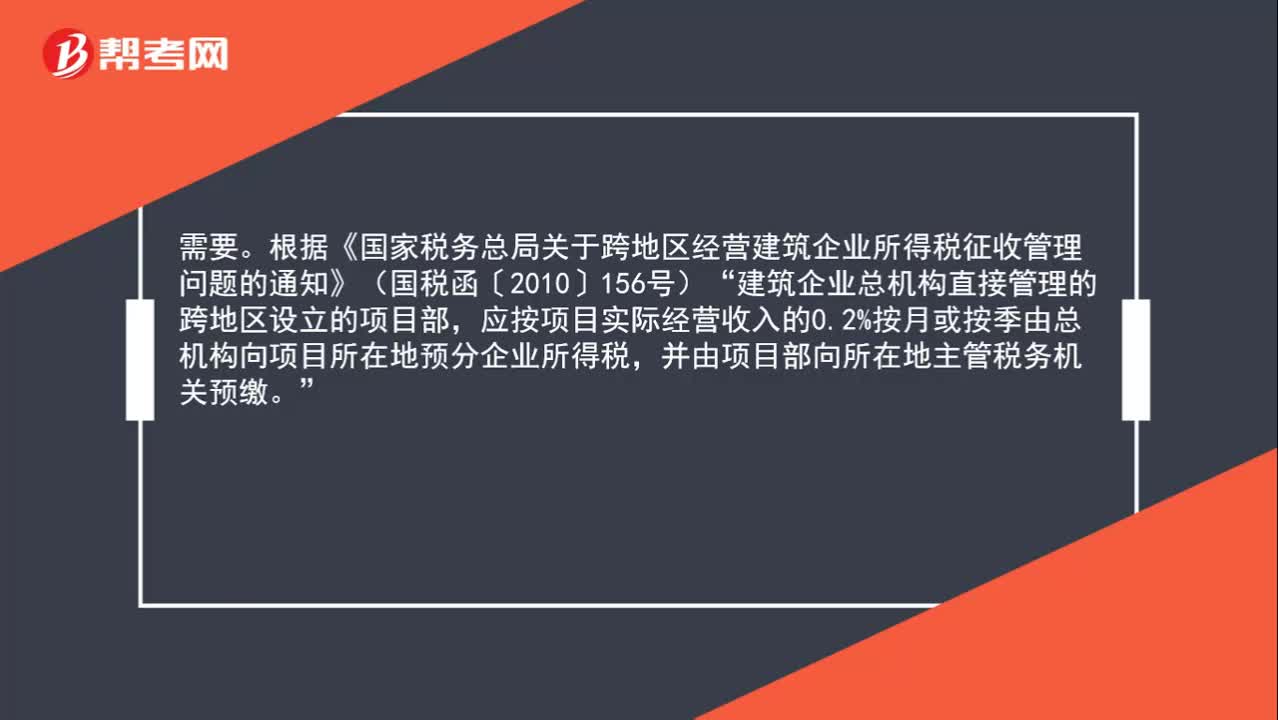

00:57建筑企业的外地项目需要预缴企业所得税吗?:建筑企业的外地项目需要预缴企业所得税吗?需要。根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号):建筑企业总机构直接管理的跨地区设立的项目部“应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

01:19

01:19如何区分预收账款和其他货币资金?:如何区分预收账款和其他货币资金?预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分或全部 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。其他货币资金是指企业除现金和银行存款以外的货币资金。

01:35

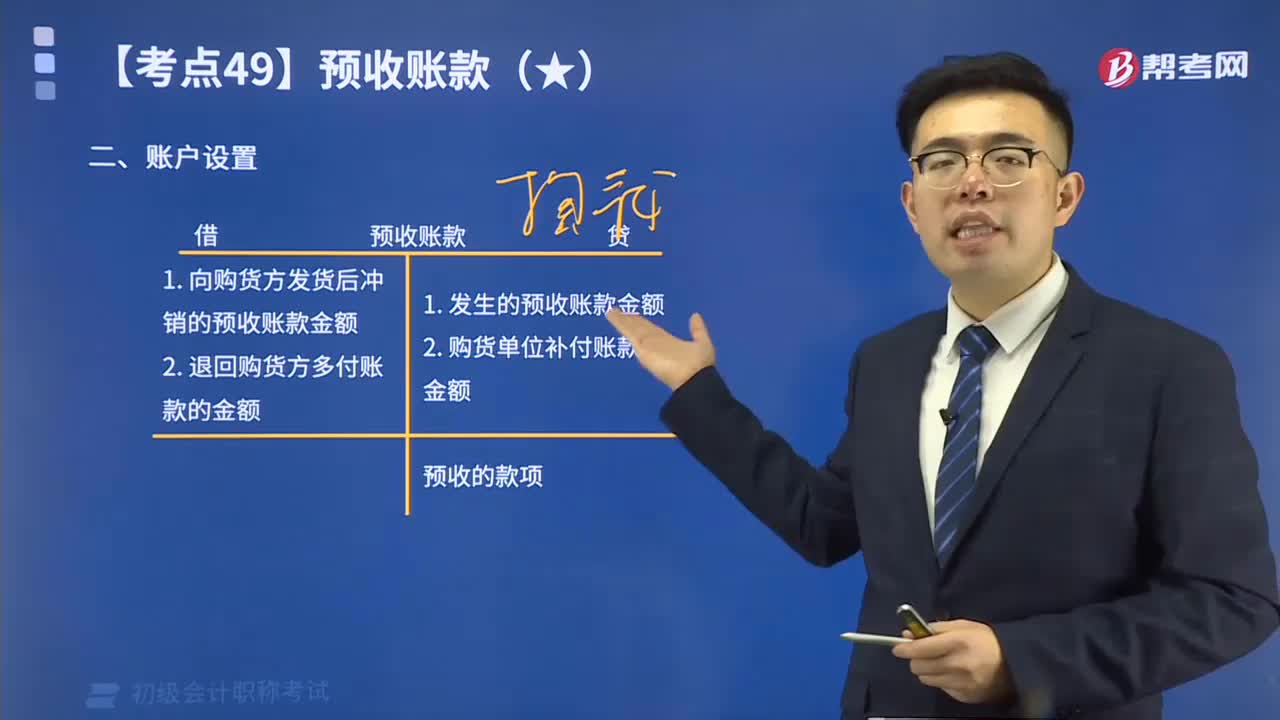

01:35快速掌握预收账款的账户设置:预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日