下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:37

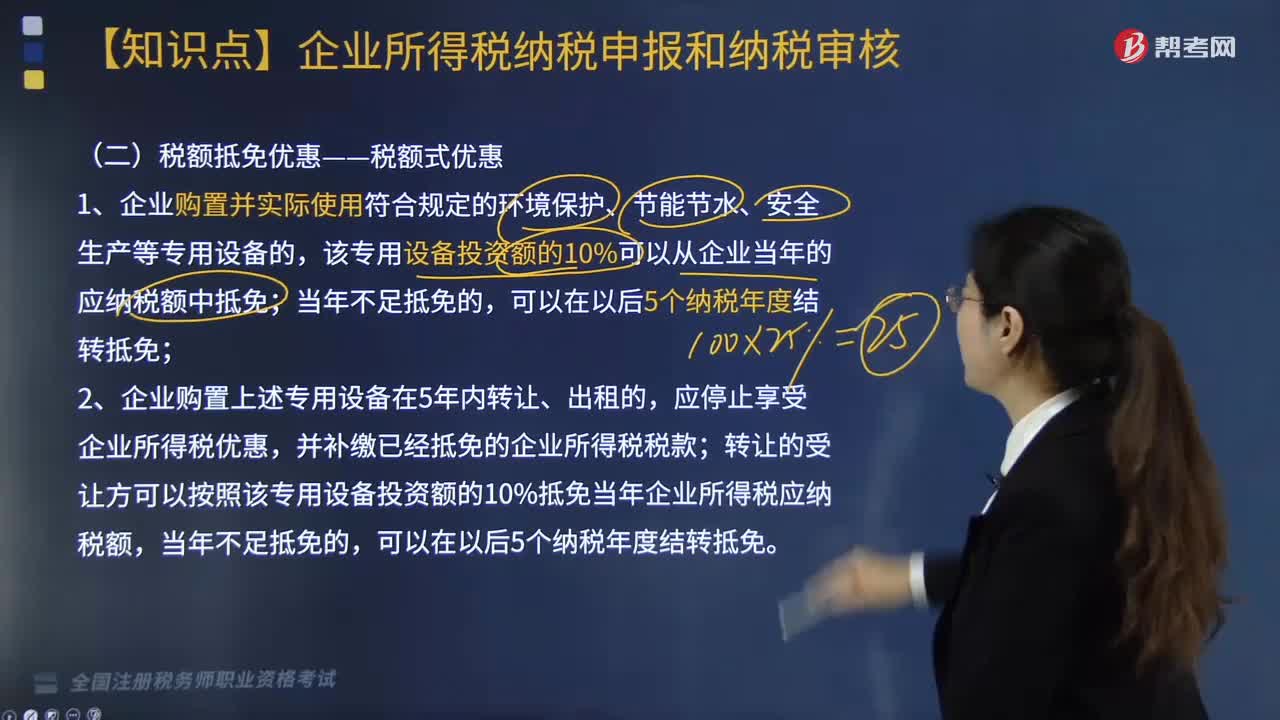

02:37税收优惠中,税额抵免优惠--税额式优惠是什么?:税额抵免优惠--税额式优惠是什么?

03:03

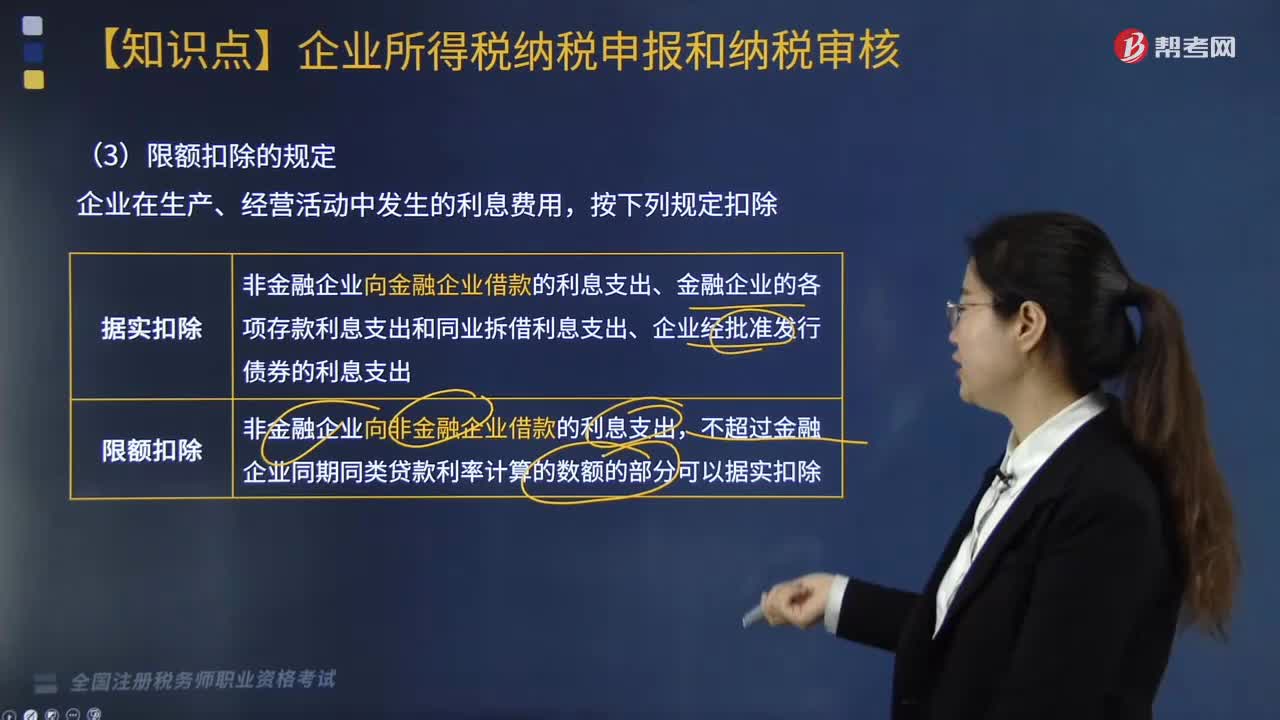

03:03限额扣除的规定有哪些?资本的利息是否不能在税前扣除?:资本的利息是否不能在税前扣除?

09:39

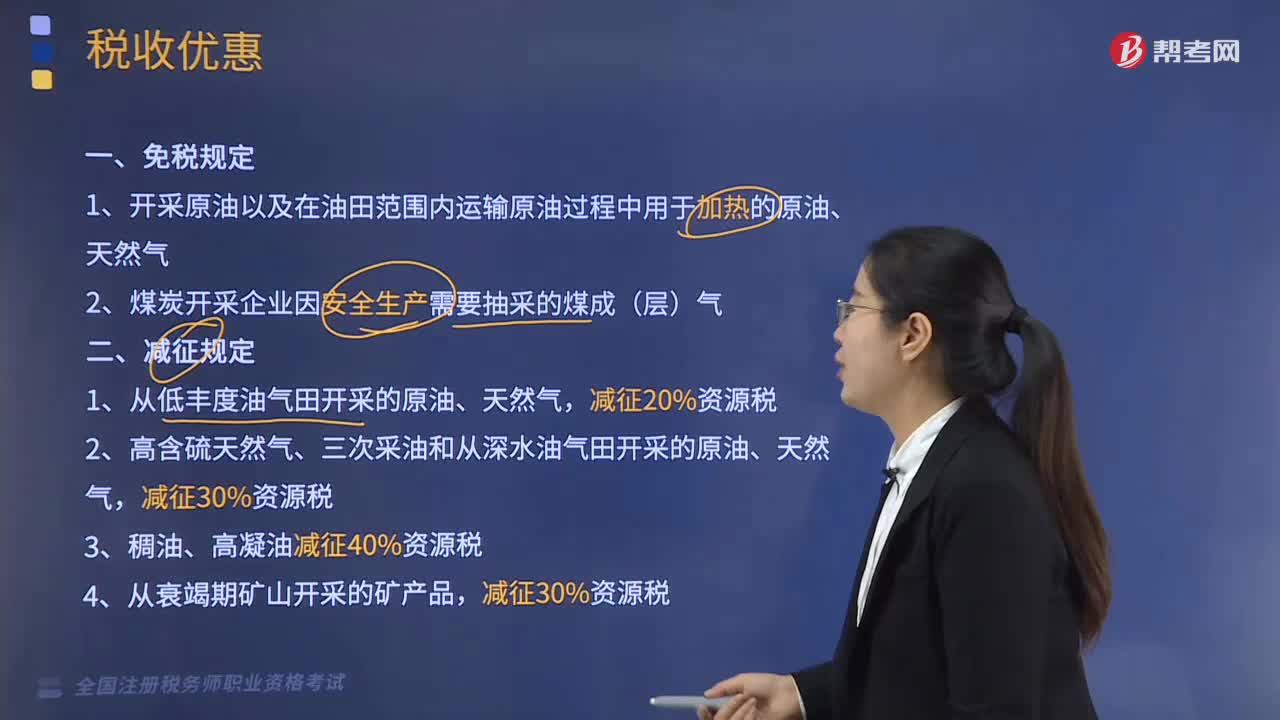

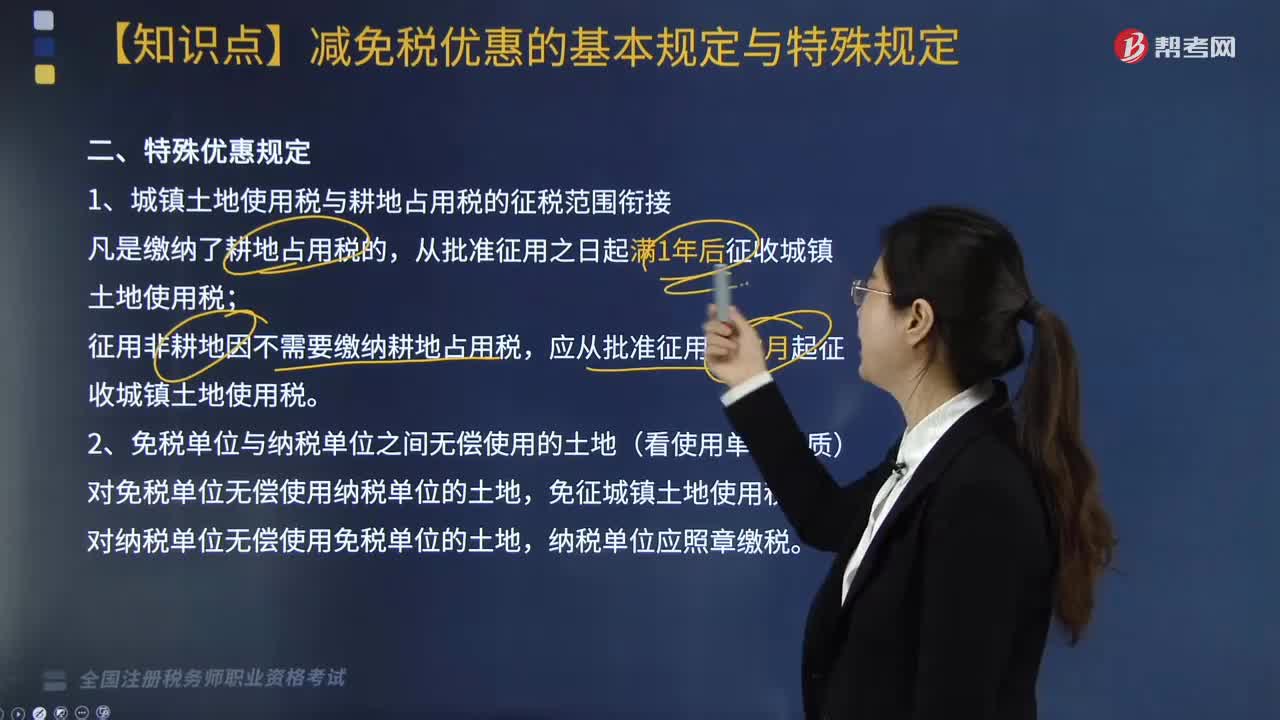

09:39城镇土地使用税额特殊优惠规定有哪些?:对各类房地产开发用地一律不得减免城镇土地使用税;厂区围墙外的灰场、输灰管、输油(气)管道、铁路专用线用地免征城镇土地使用税。场外道路用地免征城镇土地使用税。场内道路用地依照规定征收城镇土地使用税,生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税,对核电站应税土地在基建期内减半征收城镇土地使用税。(2)对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。

04:02

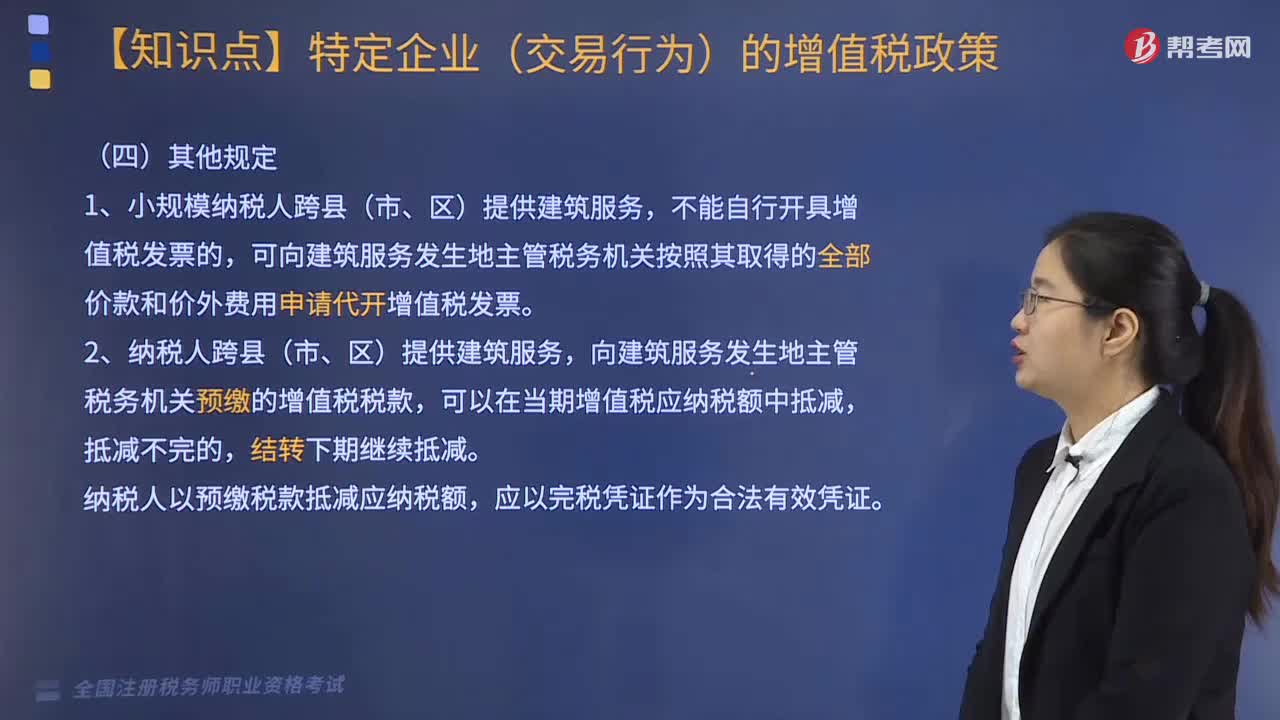

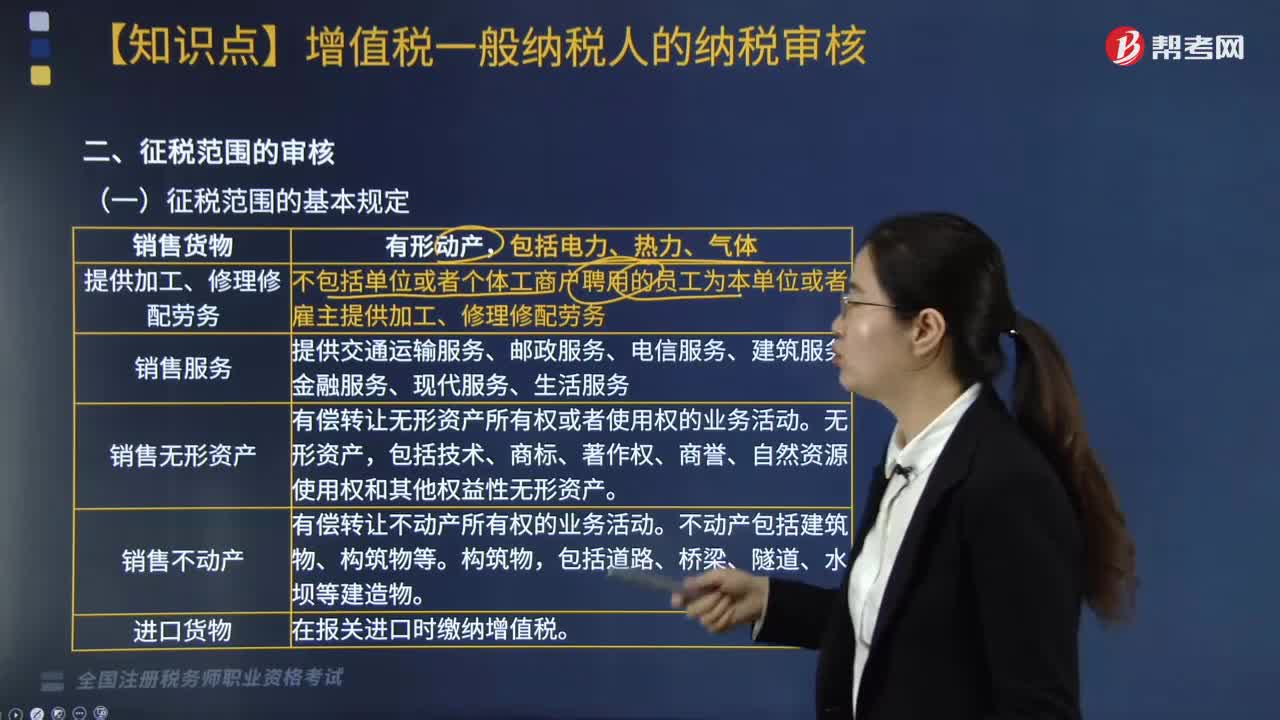

04:02征税范围的基本规定是什么?:征税范围的基本规定包括六个方面,不包括单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务。提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。有偿转让无形资产所有权或者使用权的业务活动。包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产;有偿转让不动产所有权的业务活动。不动产包括建筑物、构筑物等。在报关进口时缴纳增值税。不征收增值税项目:

03:18

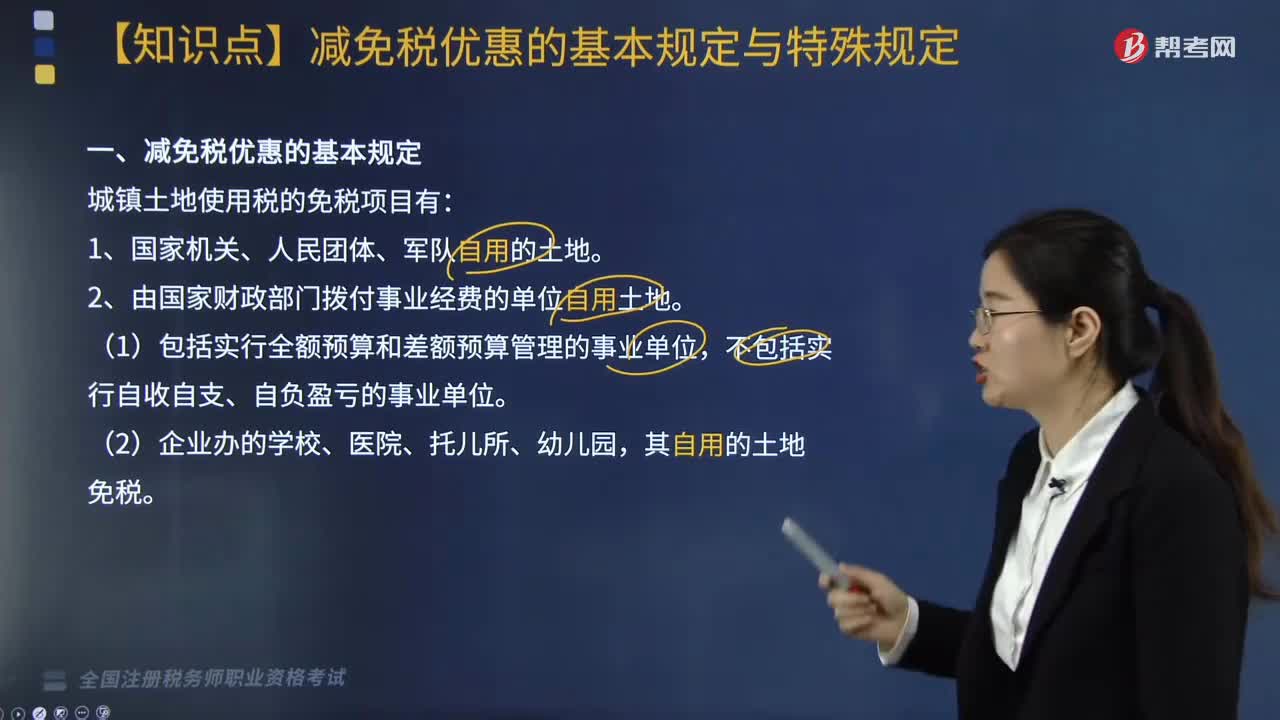

03:18城镇土地使用税减免税优惠有哪些基本规定?:城镇土地使用税减免税优惠有哪些基本规定?城镇土地使用税的免税项目有:【注意】除生产用地以外的生活、办公用地和农副产品加工厂地不属于免税范畴。(2)开山填海整治的土地是指纳税人经有关部门批准后自行填海整治的土地。不包括纳税人通过出让、转让、划拨等方式取得的已填海整治的土地。7. 由财政部另行规定免税的能源、交通、水利用地和其他用地。8. 省、自治区、直辖市税务局确定减免城镇土地使用税的优惠。

04:01

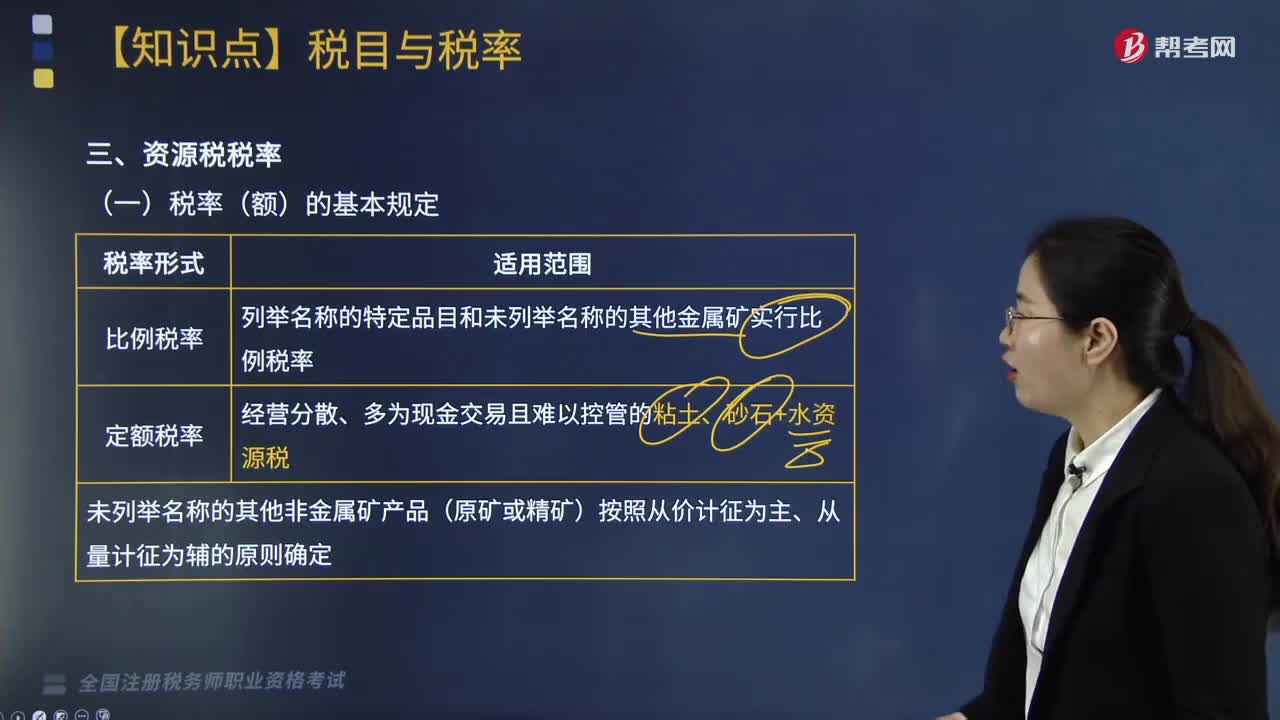

04:01资源税税率的基本规定是什么?:资源税税率的基本规定是什么?列举名称的特定品目和未列举名称的其他金属矿实行比例税率。未列举名称的其他非金属矿产品(原矿或精矿)按照从价计征为主、从量计征为辅的原则确定。1.一般资源税品目由省级人民政府提出或确定适用税率,水资源税由试点省份省级人民政府在最低平均税额基础上。分类确定具体适用税额。3.试点省份的中央直属和跨省(区、市)水力发电取用水税额为每千瓦时0.005元。

05:36

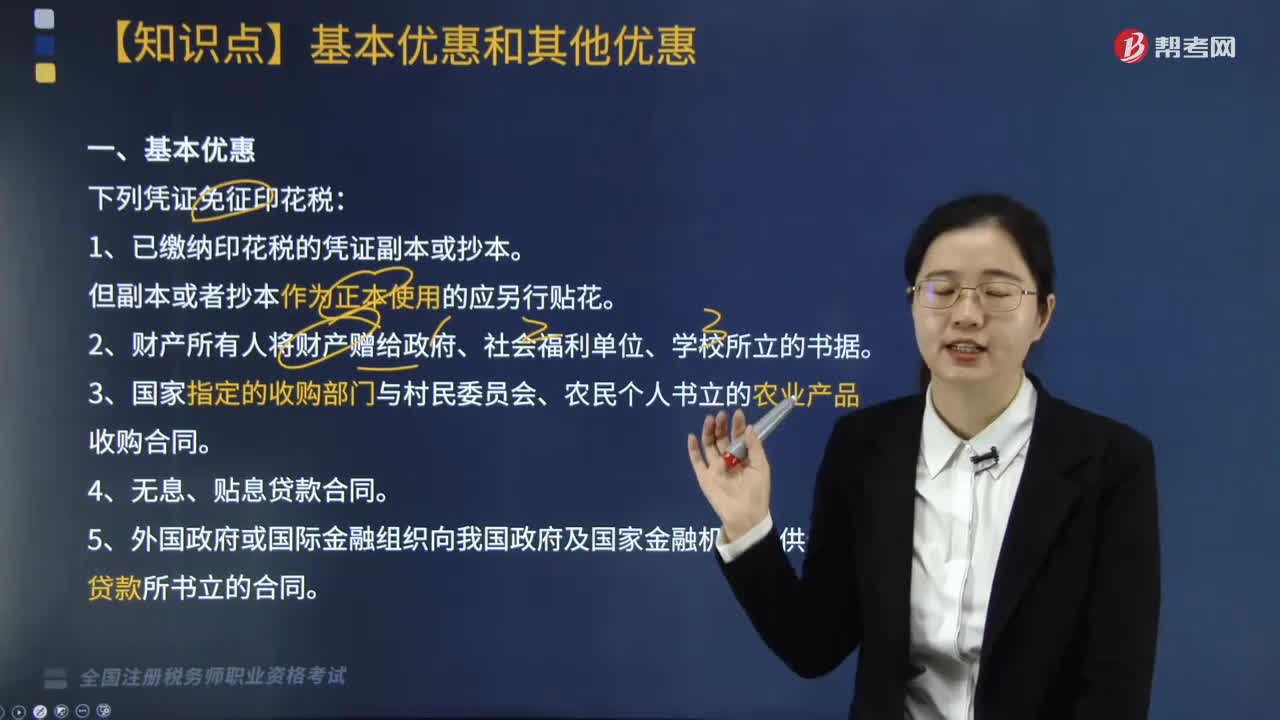

05:36印花税的基本优惠和其他优惠包括哪些?:5. 对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税,7. 对商品储备管理公司及其直属库资金账簿免征印花税。对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。9. 对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征“

06:31

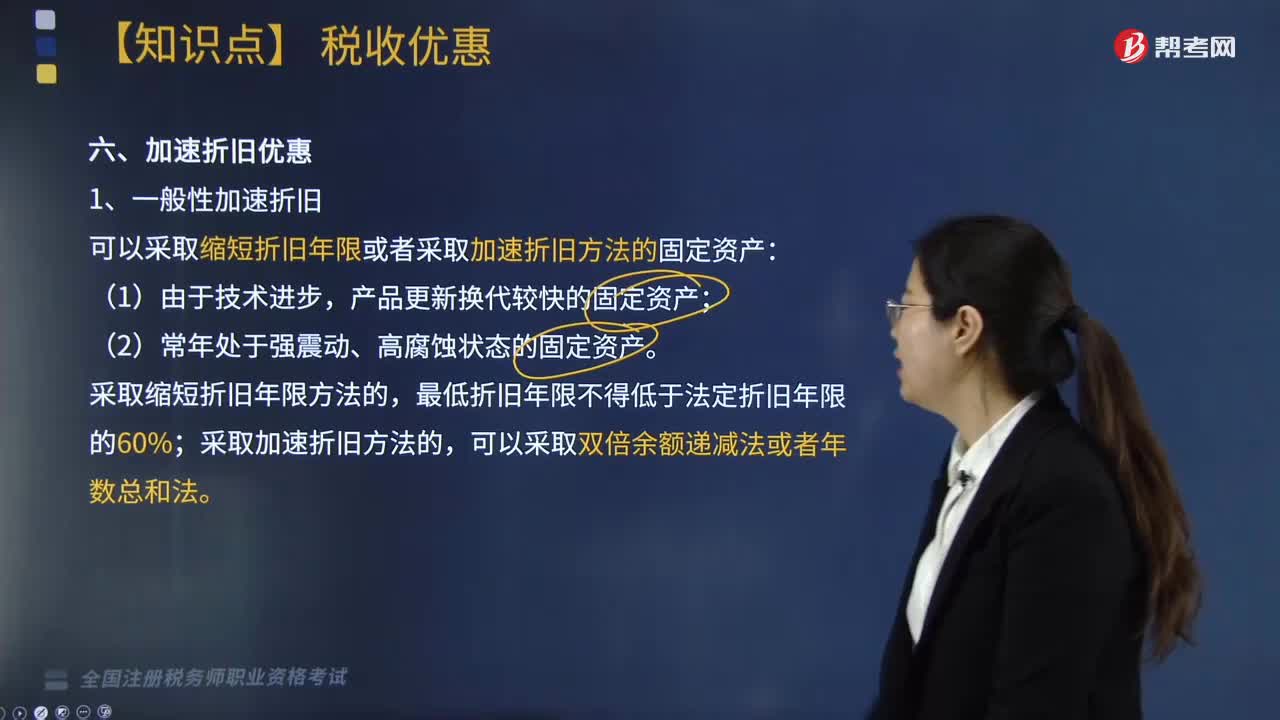

06:31加速折旧优惠包括哪些?:加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,可以采取缩短折旧年限或者采取加速折旧方法的固定资产,可缩短折旧年限或采取加速折旧的方法,(3)对所有行业企业持有的单位价值不超过5000元的固定资产。3. 四个领域重点行业加速折旧。

03:21

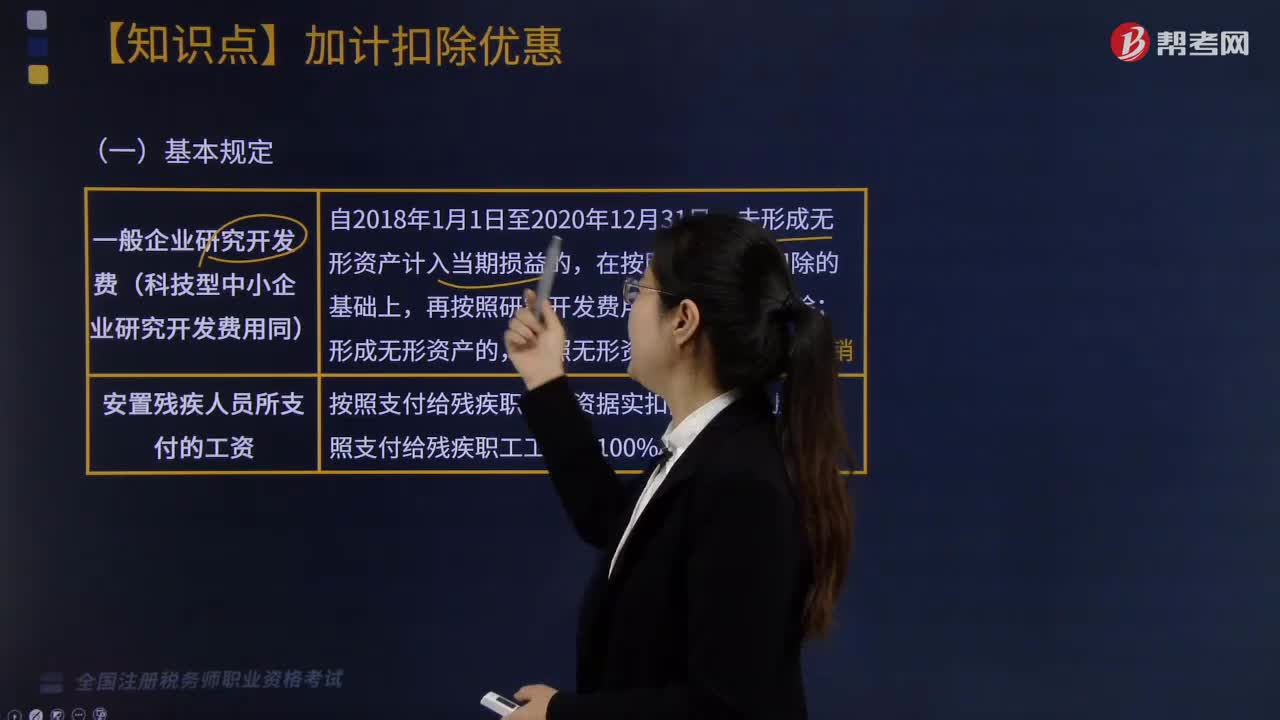

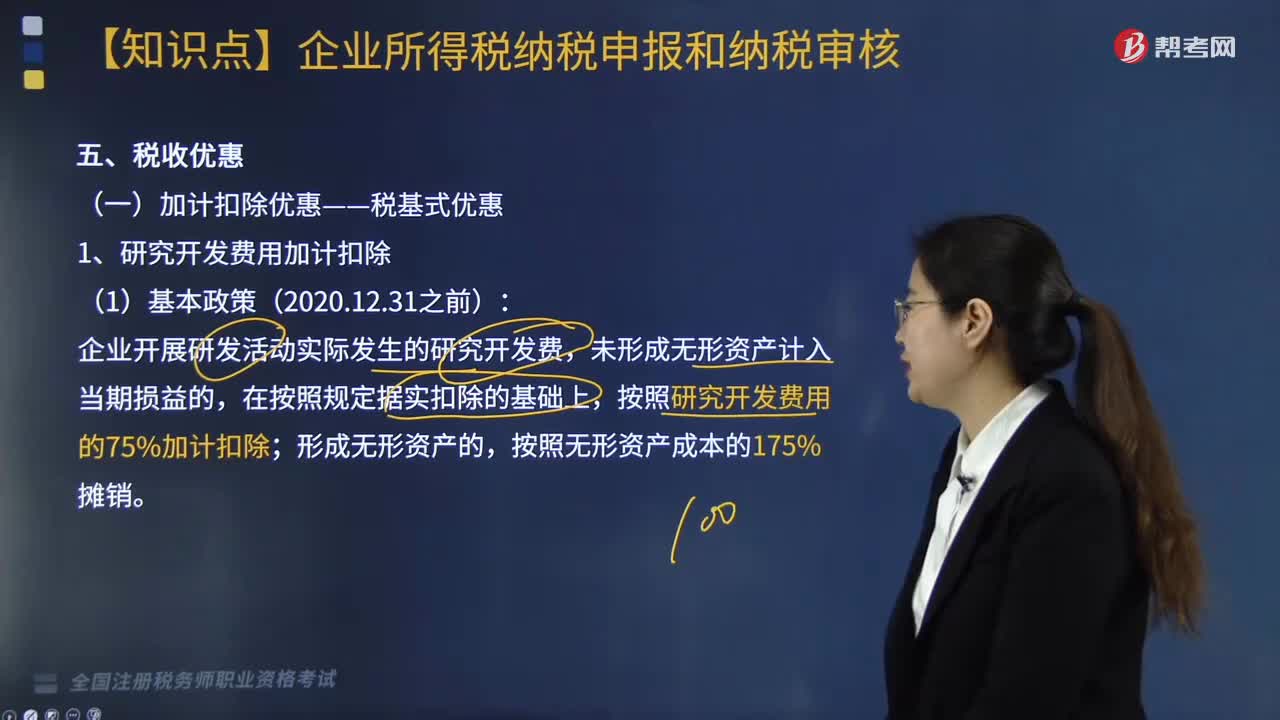

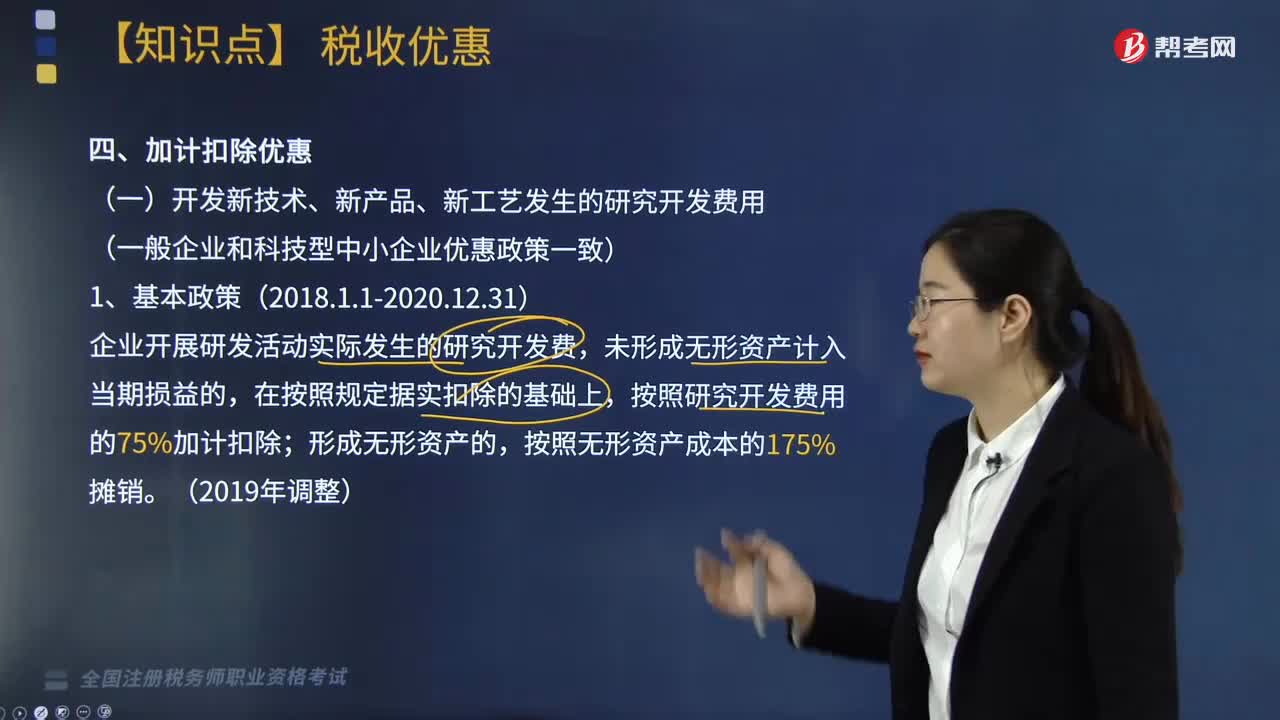

03:21加计扣除优惠包括哪些?:加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施,在按照规定据实扣除的基础上。按照研究开发费用的75%加计扣除,按照费用实际发生额的80%计入委托方的委托境外研发费用,委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除;(二)企业安置残疾人员所支付的工资。在按照支付给残疾职工工资据实扣除的基础上

04:25

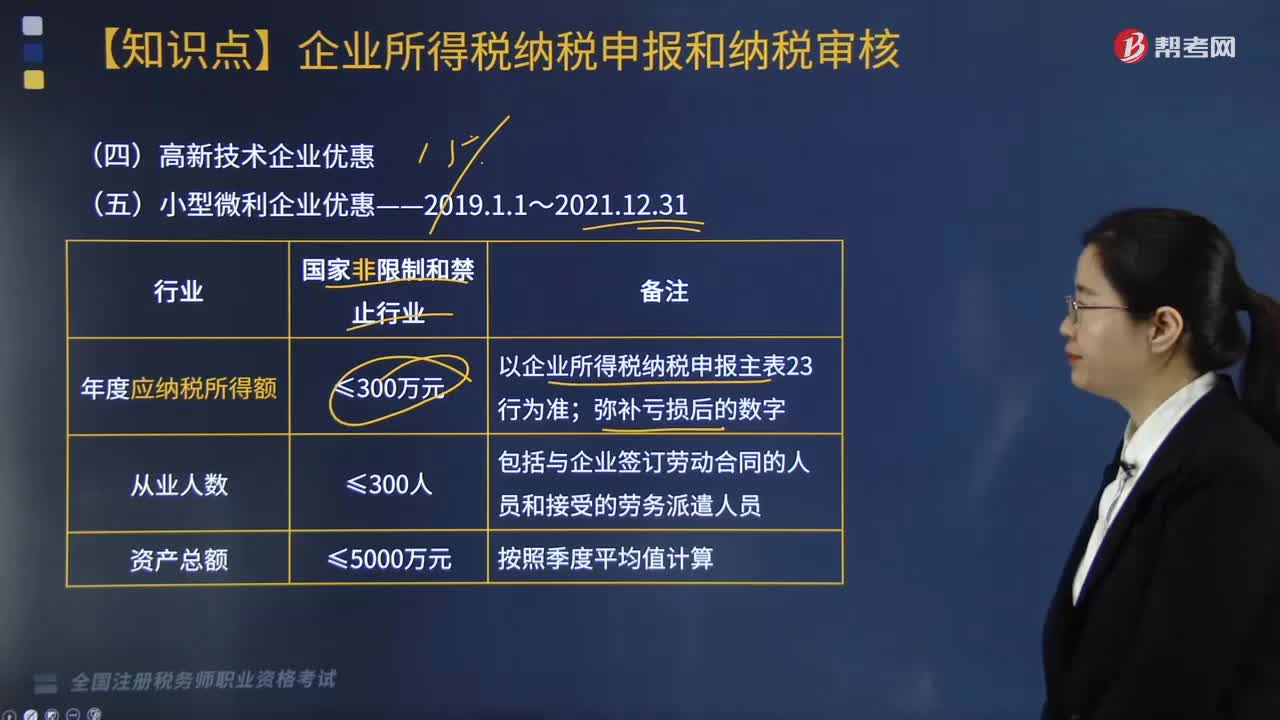

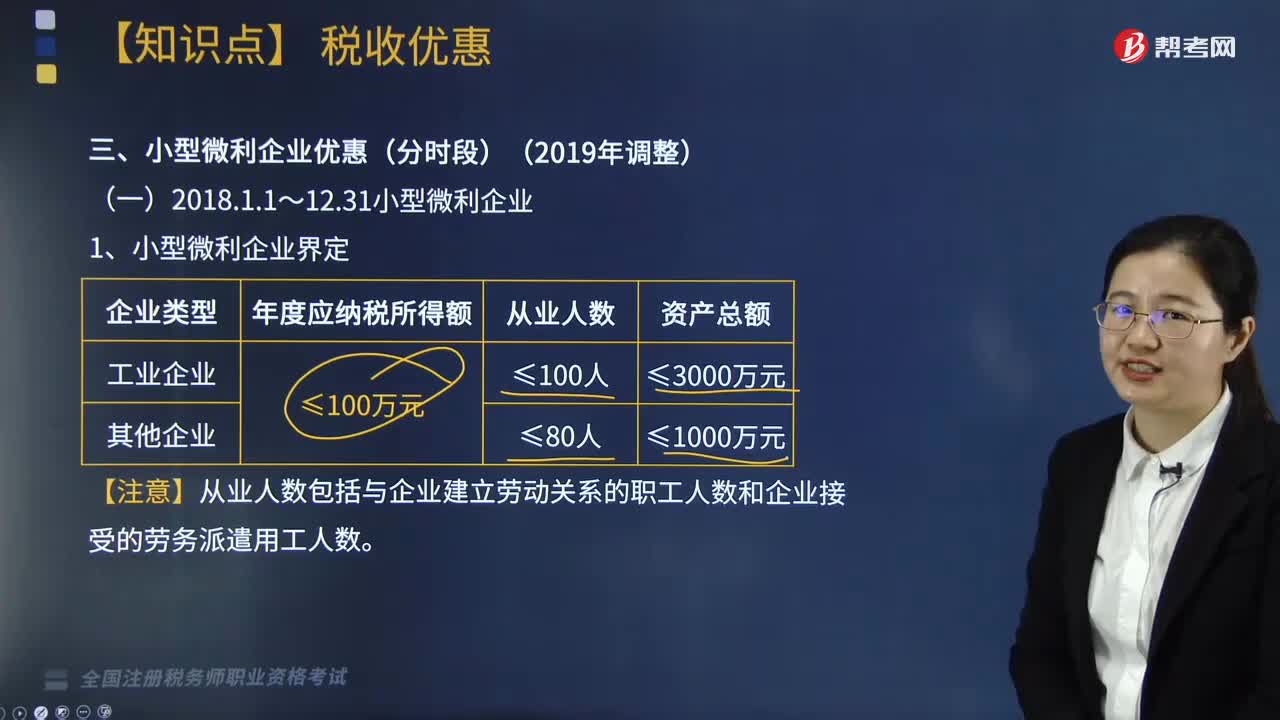

04:25小型微利企业优惠是什么?:根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按50%计入应纳税所得额,对年应纳税所得额≤100万元的小型微利企业,其所得减按50%计入应纳税所得额。按20%的税率缴纳企业所得税,无论采取查账征收还是核定征收方式均可按照规定享受小型微利企业所得税优惠政策。

07:47

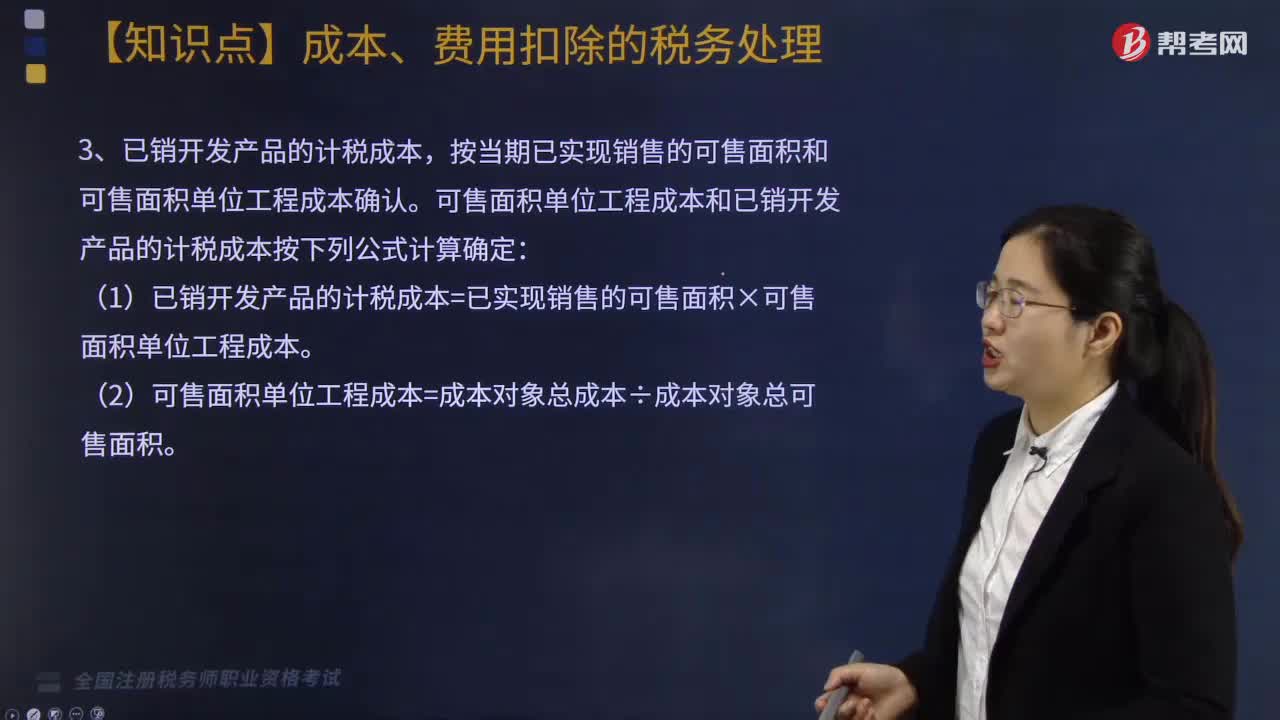

07:47成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

06:00

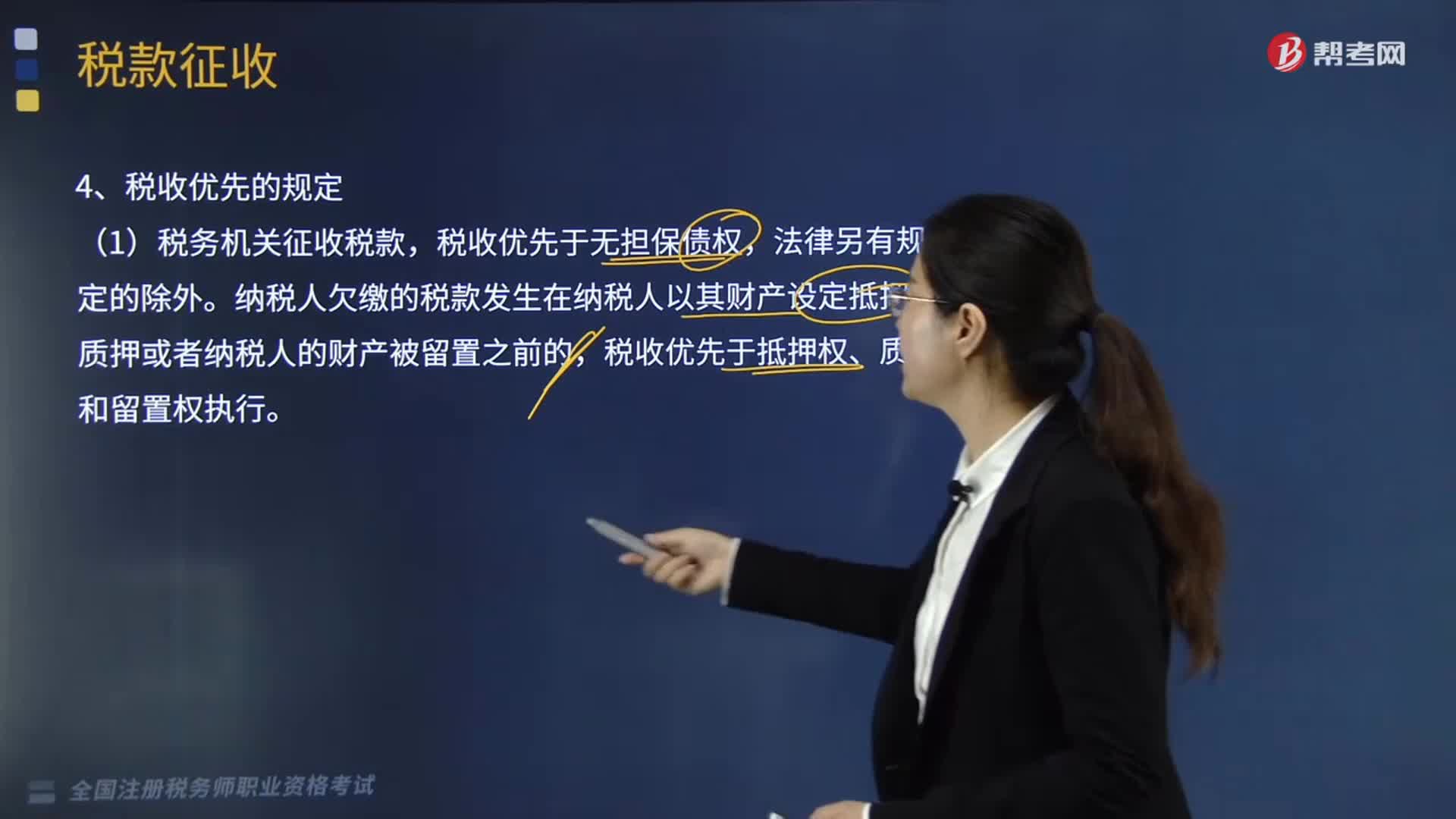

06:00税收优先的规定是什么?:是指税务机关征收税款与其他债权的实现发生冲突时,税款的征收原则上优先于其他债权的实现。税收优先于无担保债权,纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收优先于抵押权、质权和留置权执行。(2)纳税人欠缴税款,税收优先于行政罚款、没收违法所得。(3)税务机关应当对纳税人欠缴税款的情况定期予以公告。(4)纳税人有欠税情形而以其财产设定抵押、质押的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日