下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:50

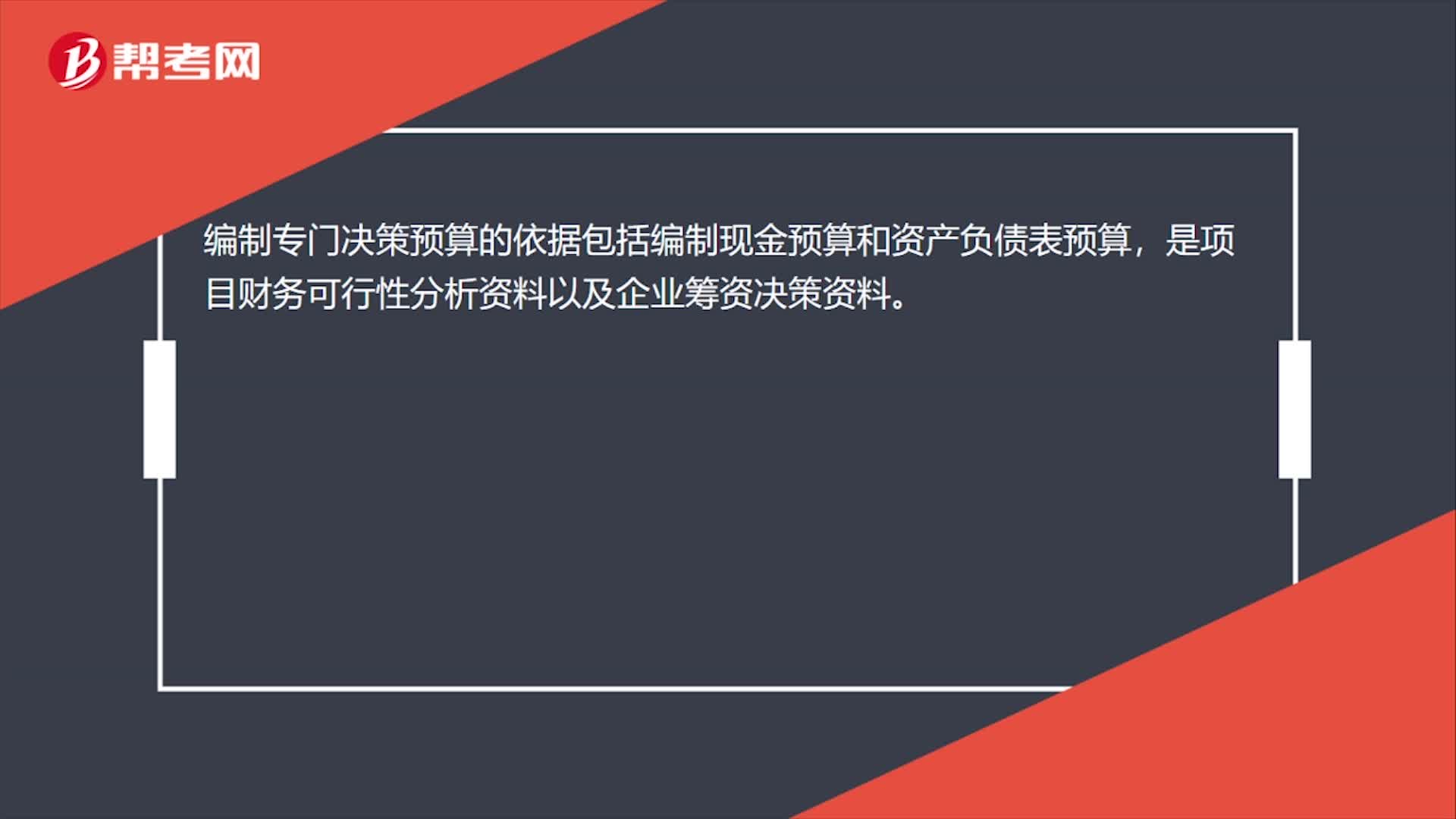

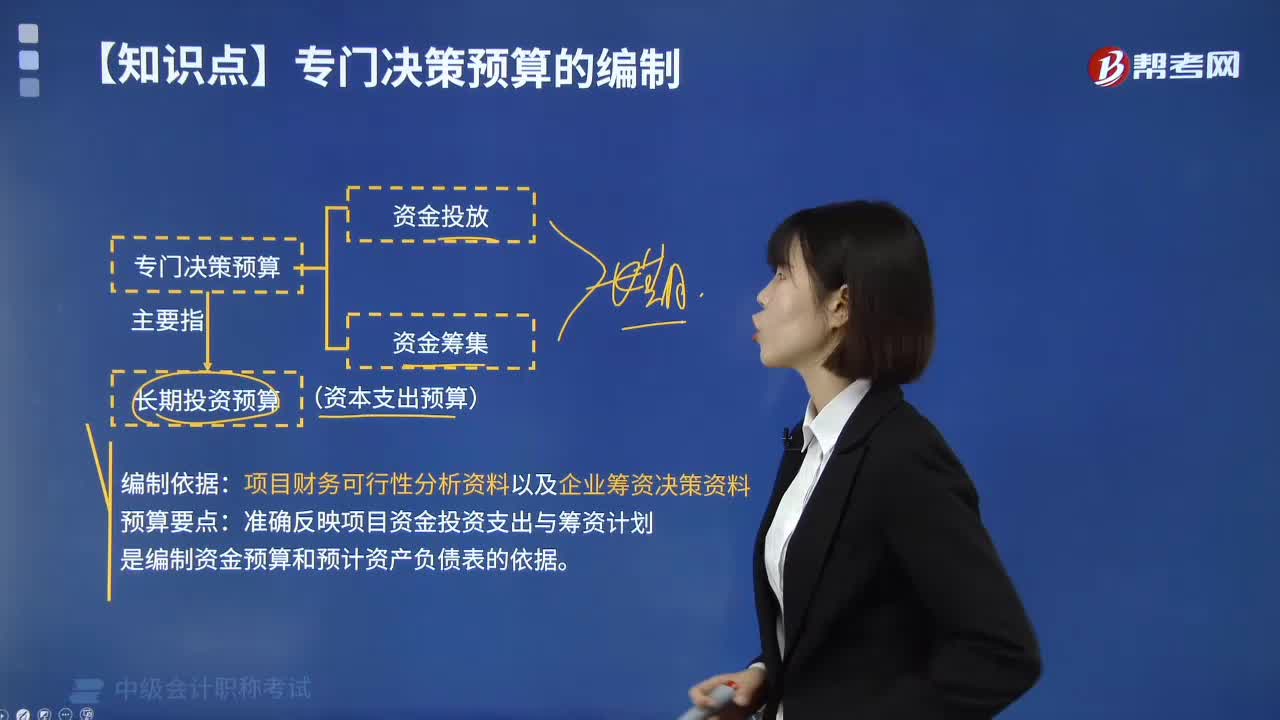

03:50怎样编制专门决策预算?:怎样编制专门决策预算?专门决策预算通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,专门决策预算主要指长期投资预算(资本支出预算)。编制专门决策预算的依据是项目财务可行性分析资料以及企业筹资决策资料。预算要点:准确反映项目资金投资支出与筹资计划是编制资金预算和预计资产负债表的依据。专门决策预算表:【例题·判断题】专门决策预算主要反映项目投资与筹资计划。

04:12

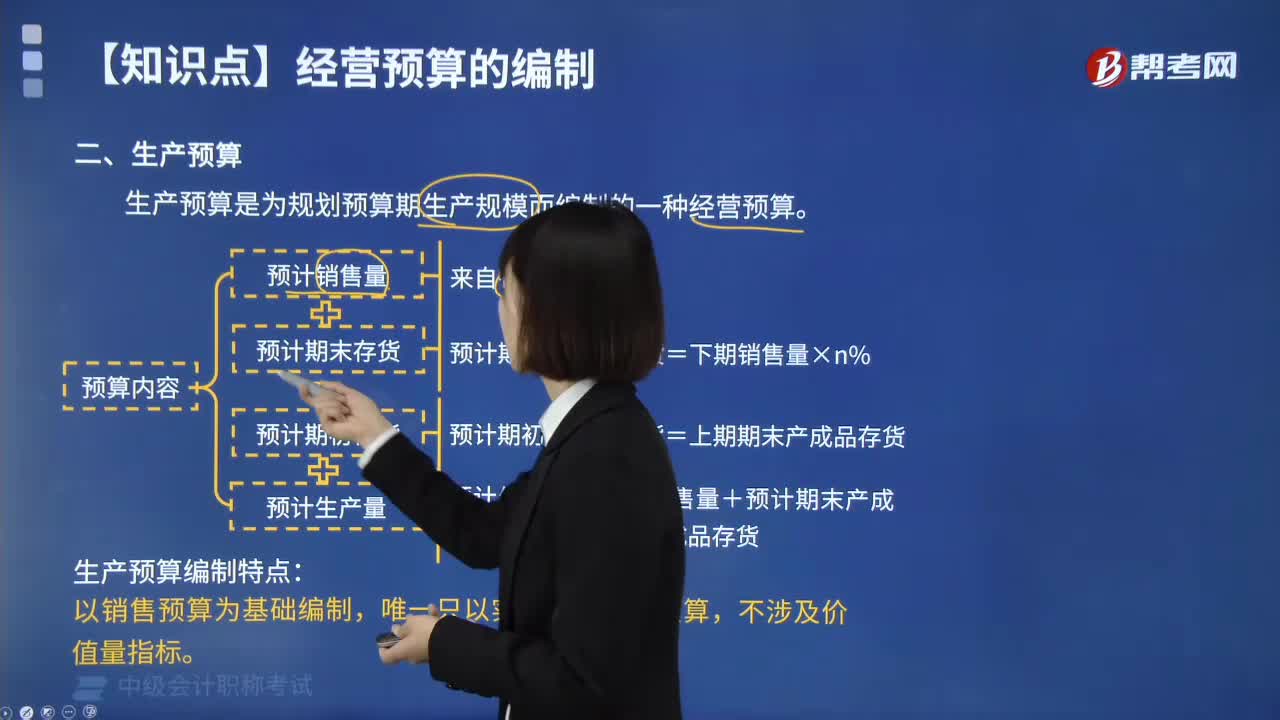

04:12生产预算编制是什么?:生产预算是指按产品分别编制的,安排企业在预算期内的产品生产活动,确定产品生产数量及其分布状况的预算。产品在生产预算中,1. 生产预算是为规划预算期生产规模而编制的一种经营预算。生产预算是根据销售预算编制的,计划为满足预算期的销售量以及期末存货所需的资源。还必须考虑到计划期期初和期末存货的预计水平,为了了解现有生产能力是否能够完成预计的生产量;生产设备管理部门有必要再审核生产预算。

04:07

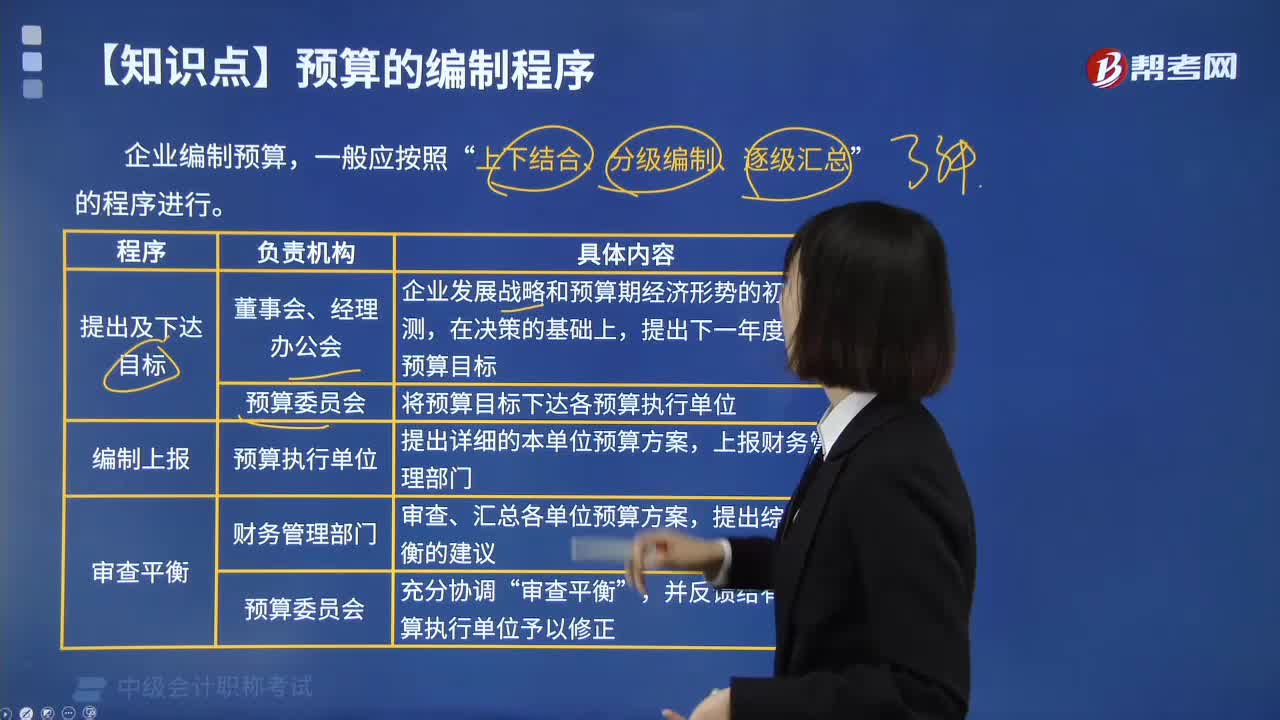

04:07预算有哪些编制程序?:预算有哪些编制程序?预算编制程序指编制全面预算必须遵循的科学步骤。企业编制预算,上下结合、分级编制、逐级汇总”(1)由企业最高领导当局制定出预算明的目标利润,然后引出预算的编制方针。(2)根据企业总的目标利润确定出按部门别的目标利润数,以及为实现部门剥的利润目标要求达到的目标销售额、费用和收益,(3)为了实现部门别的利润目标,编制出更为具体、详细的责任预算。(4)以企业总预算上反映的销售额。

03:04

03:04滚动预算法有哪些特点?:滚动预算法有哪些特点?滚动预算法又称连续预算或永续预算,根据上一期的预算完成情况,并将编制预算的时期逐期连续滚动向前推移,使预算总是保持一定的时间幅度。就是根据上一期的预算指标完成情况,调整和具体编制下一期预算,并将预算期连续滚动向前推移的一种预算编制方法。通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,强化预算的决策与控制职能,(1)预算滚动的频率越高;

06:59

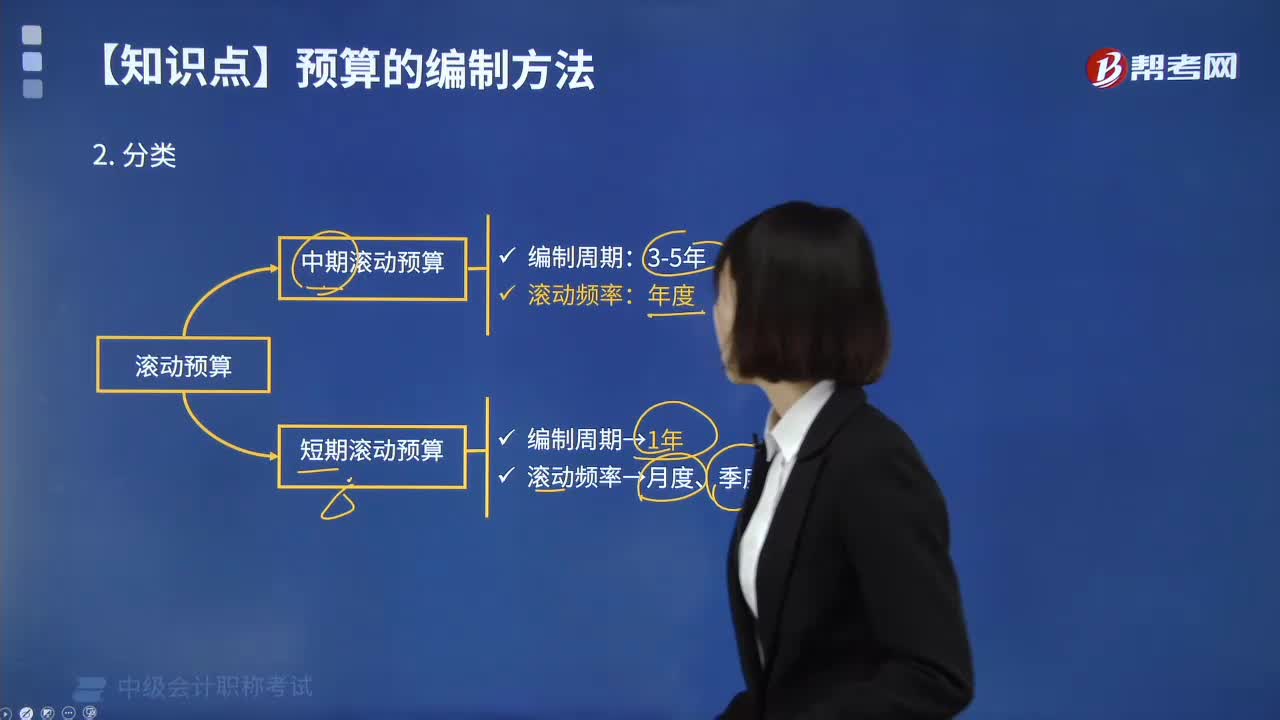

06:59滚动预算法有哪些分类?:滚动预算法有哪些分类?可以将滚动预算分为中期滚动预算和短期滚动预算。中期滚动预算的预算编制周期通常为3年或5年,以年度作为预算滚动频率。短期滚动预算通常以1年为预算编制周期,以月度、季度作为预算滚动频率。短期滚动预算通常使预算期始终保持12个月,逐月滚动是指在预算编制过程中,以月份为预算的编制和滚动单位,以季度为预算的编制和滚动单位,每个季度调整一次预算的方法。

09:28

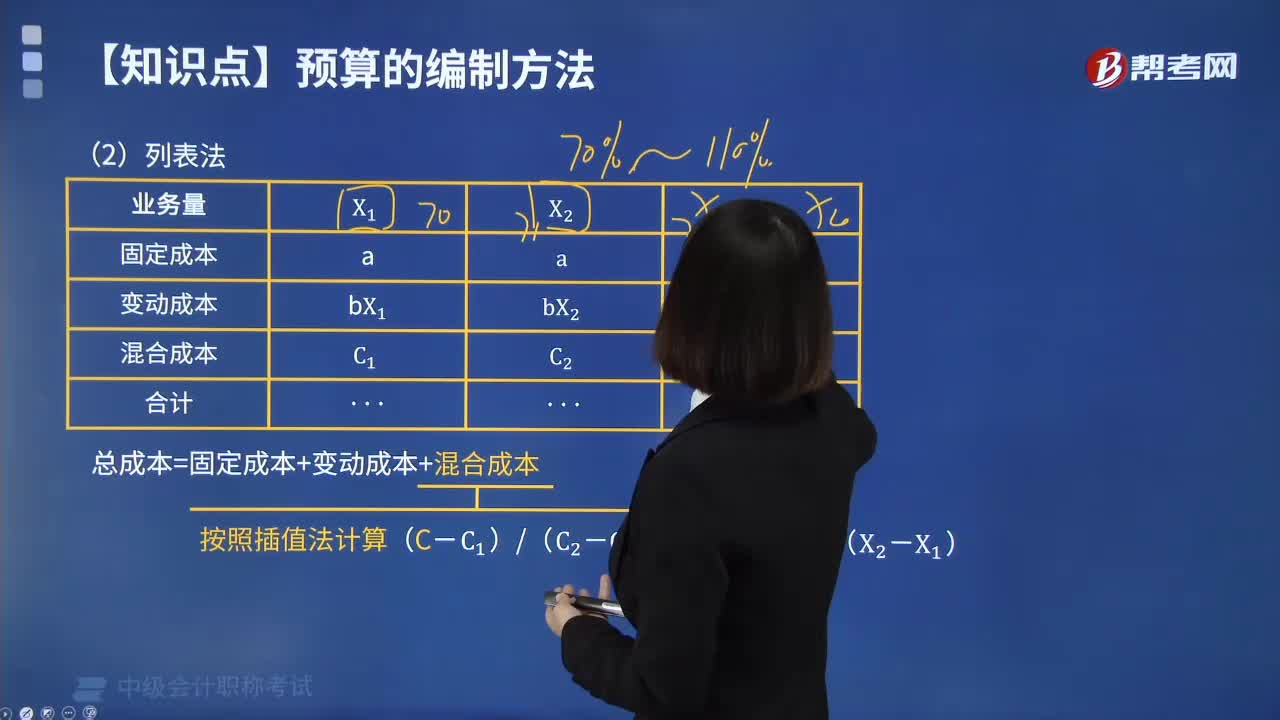

09:28预算的编制方法中列表法的内容是什么?:1.总成本=固定成本+变动成本+混合成本,【例题·计算题】A企业采用列表法编制的2020年6月制造费用预算如下表所示。【补充要求】计算实际业务量为500小时时的制造费用:(1)各项变动成本可用实际工时数乘以单位业务量变动成本来计算:变动总成本=500×(2+10+1)=6500(元),(3)混合成本可用内插法逐项计算:设实际业务的预算修理费为X元。

09:14

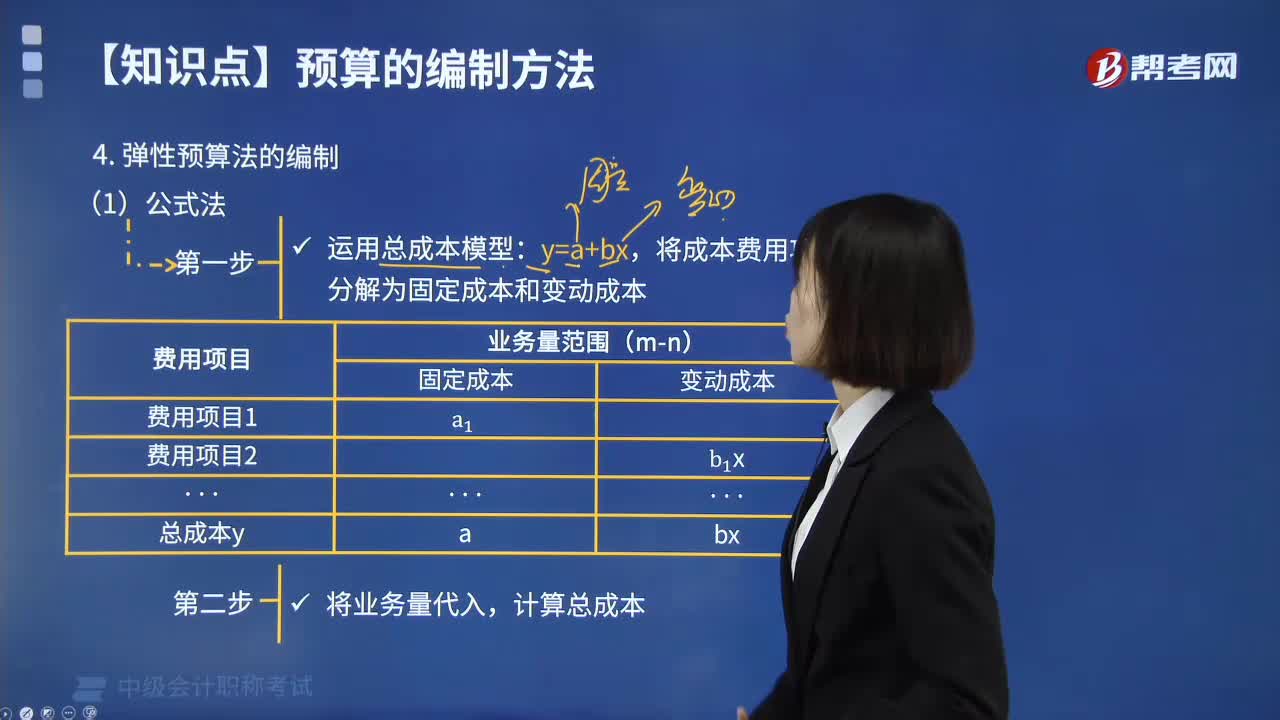

09:14预算的编制方法中公式法是指什么?:将成本费用项目分解为固定成本和变动成本。【例3-2】A企业经过分析得出某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表所示:(1)计算业务量为500人工工时下的制造费用。(2)计算业务量为650人工工时下的制造费用:利用成本性态模型(y=a+bx)。测算预算期内各种可能的业务量水平下的成本费用:指企业在分析业务量与预算项目之间数量依存关系的基础上

01:15

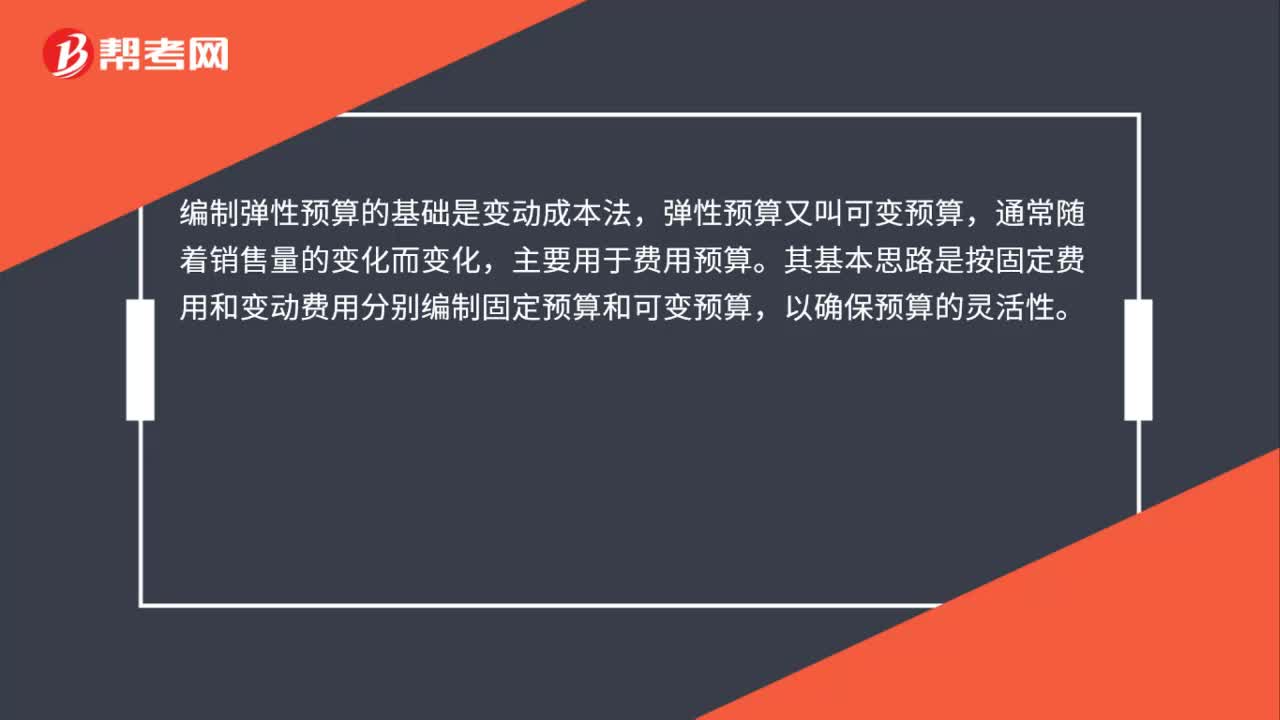

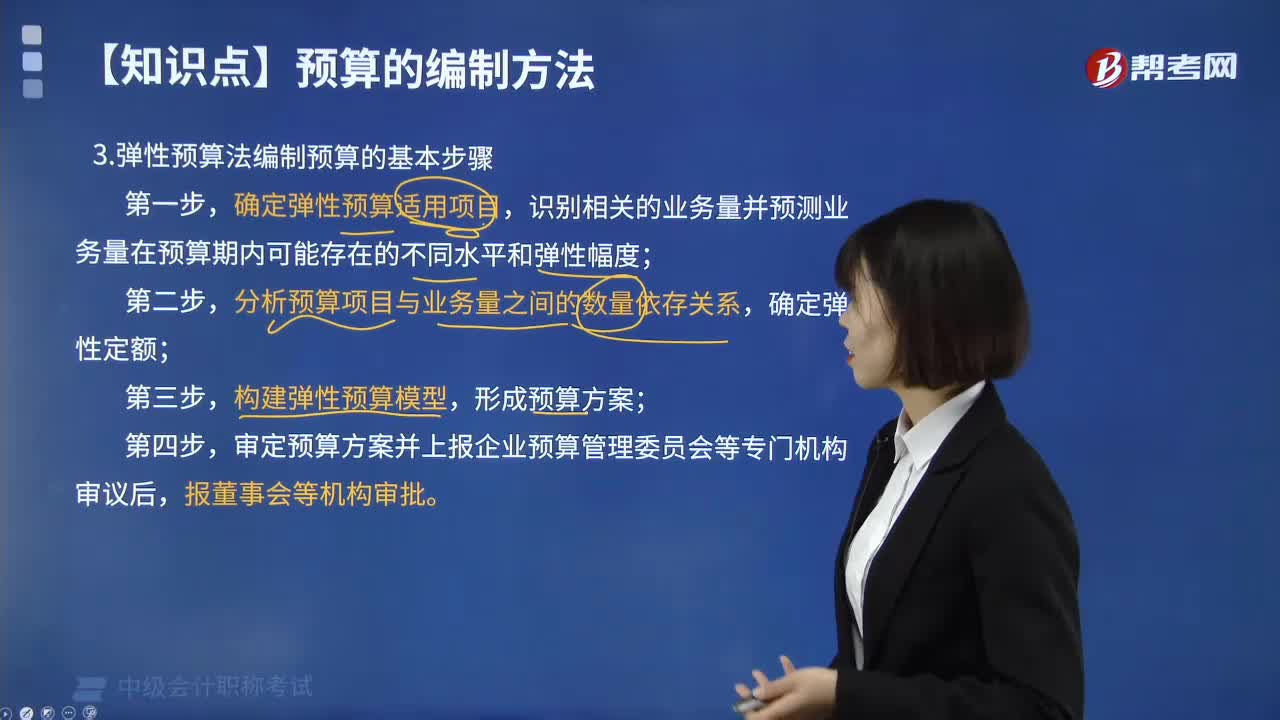

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

03:59

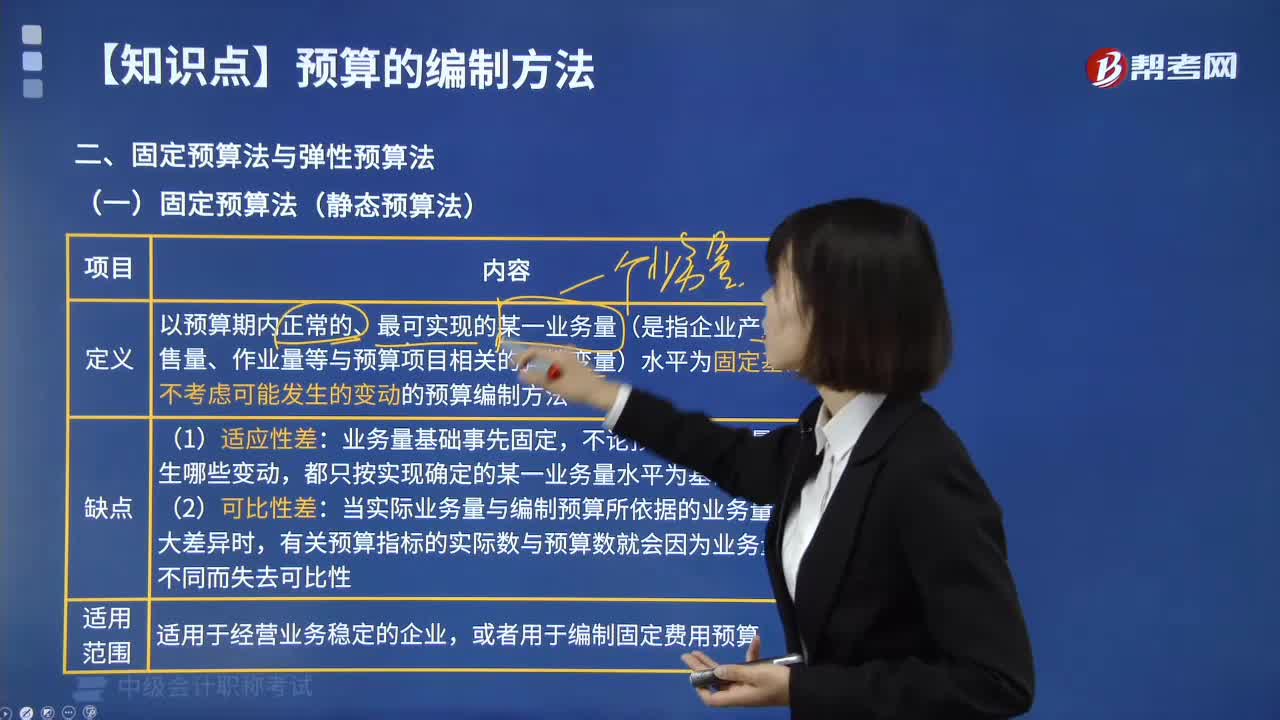

03:59预算的编制方法中固定预算的含义是什么?:预算的编制方法中固定预算的含义是什么?固定预算法是以预算期内正常的、最可实现的某一业务量(是指企业产量、销售量、作业量等与预算项目相关的弹性变量)水平为固定基础,不考虑可能发生的变动的预算编制方法。都只按实现确定的某一业务量水平为基础编制预算。当实际业务量与编制预算所依据的业务量发生较大差异时,有关预算指标的实际数与预算数就会因为业务量基础不同而失去可比性。

04:40

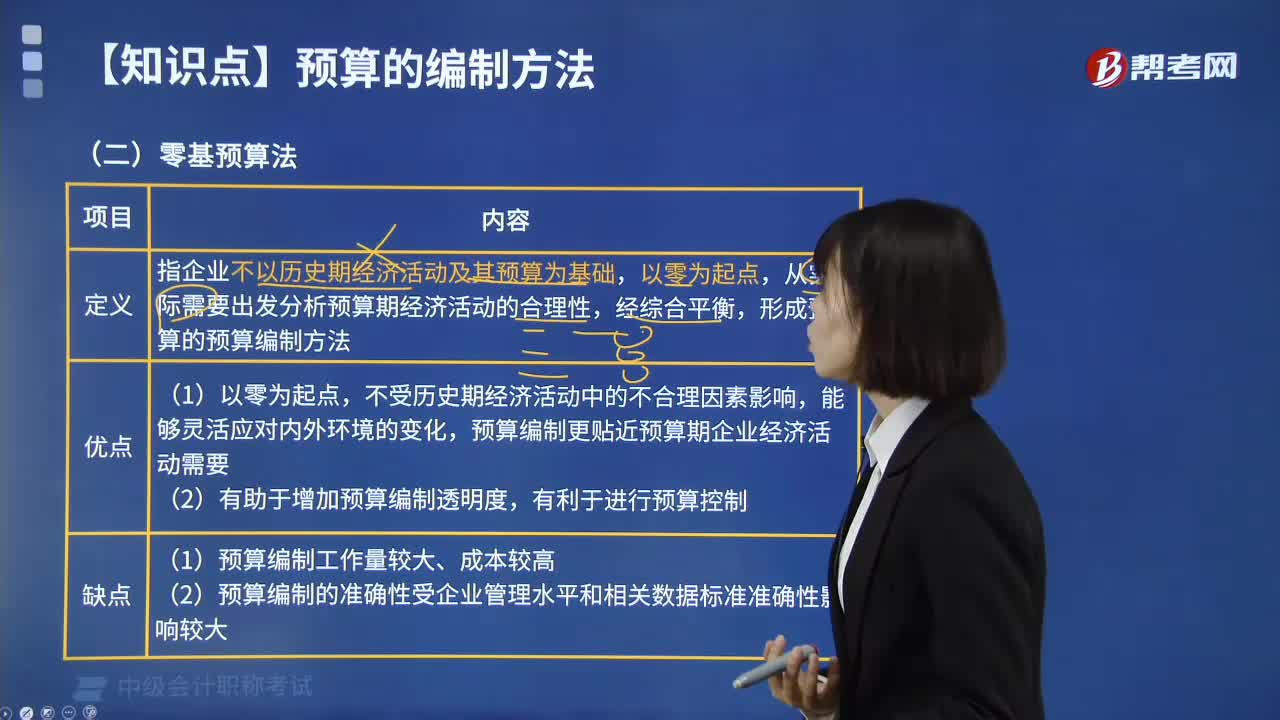

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

04:33

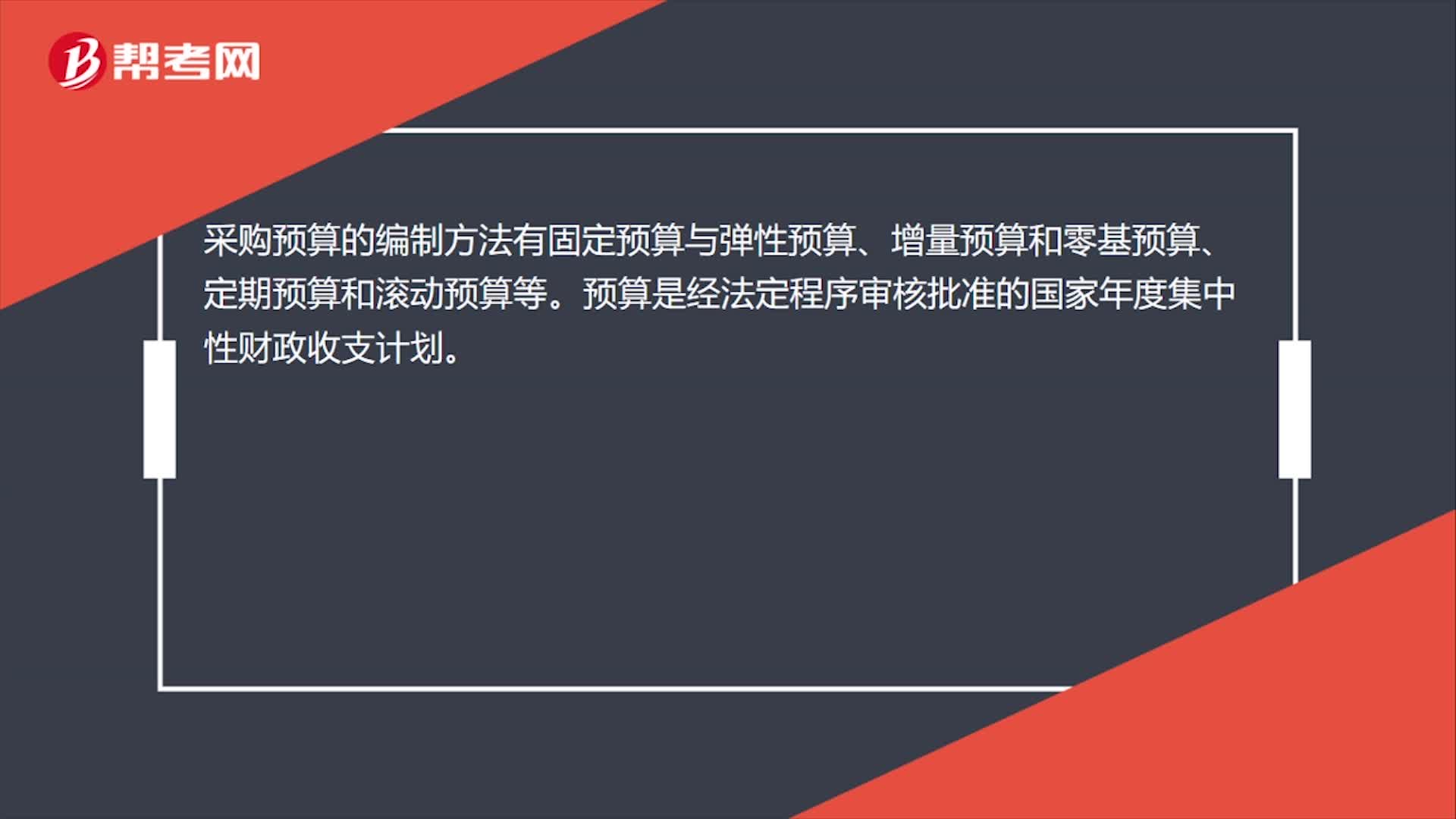

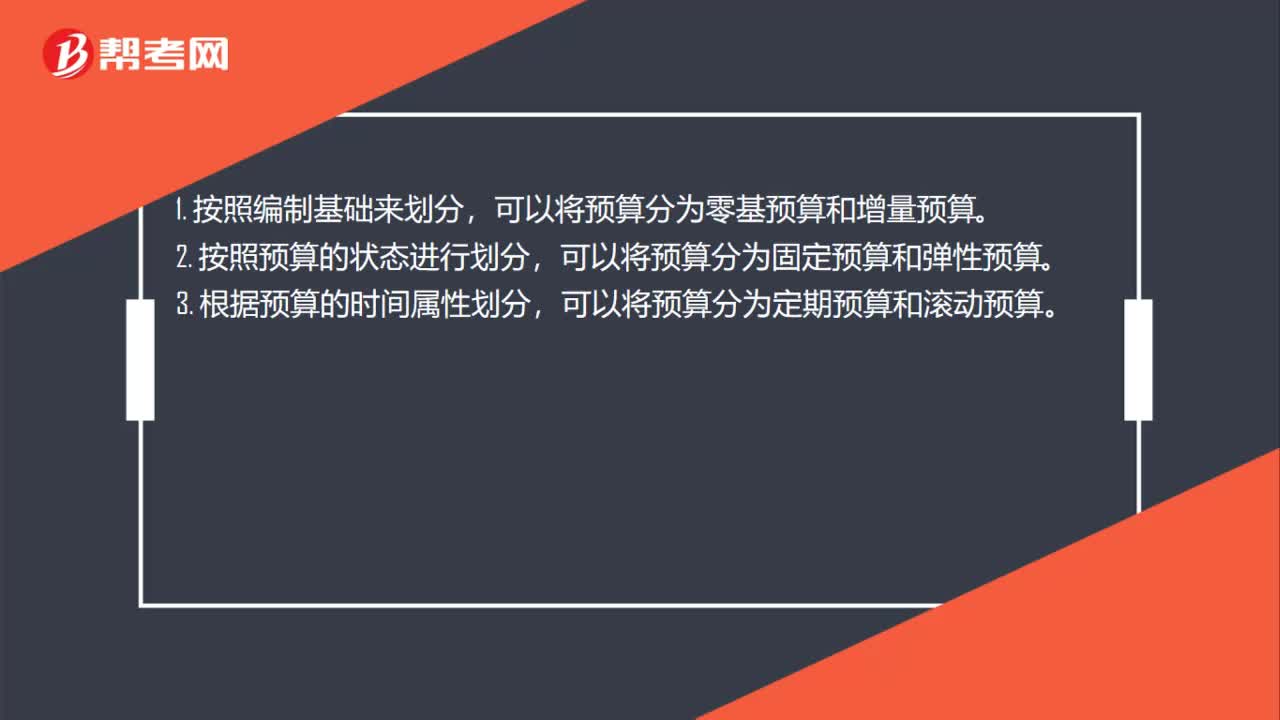

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

00:53

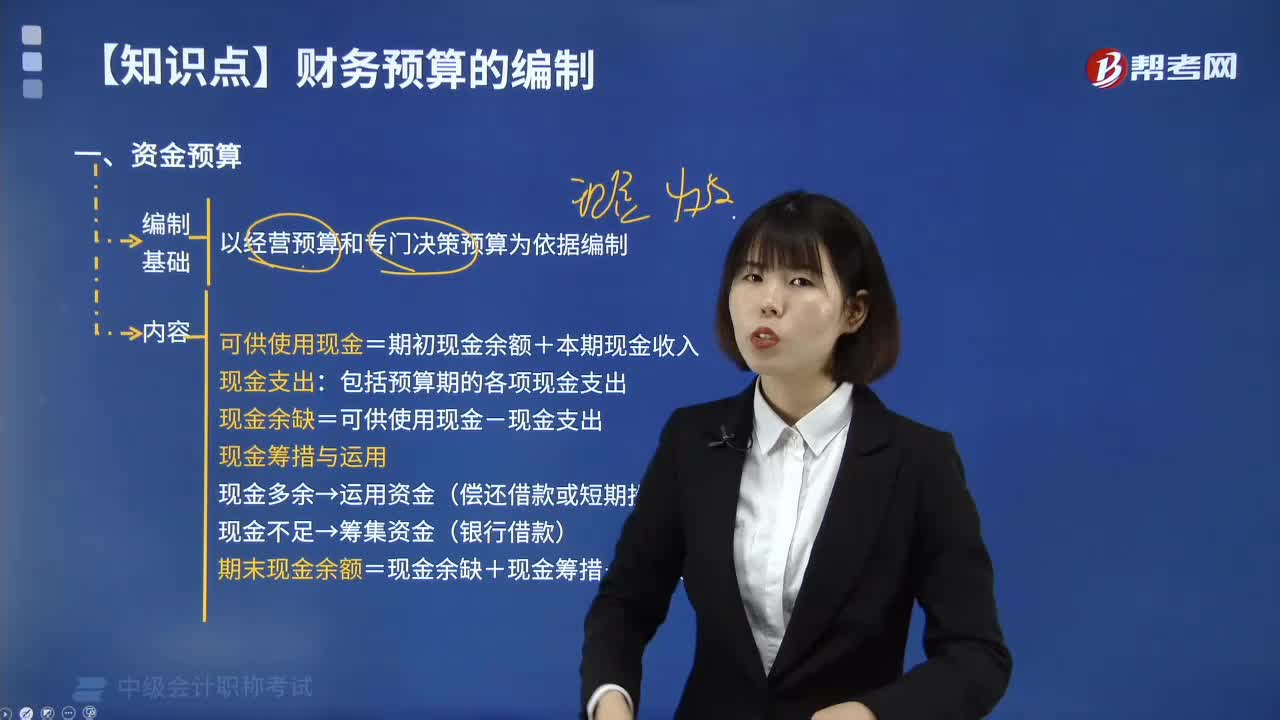

00:53资产负债表预算的编制方法是什么?:资产负债表预算的编制方法是什么?编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现金流量表的相关数据对资产、负债、所有者权益期初数的影响,采用平衡法加以增减后计得。资产及负债的期末数=期初余额+预算期增加数-预算期减少数所有者权益期末数=期初余额+预算期增资数(包括预算期实现的净利润)-预算期分红数。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日