下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:25

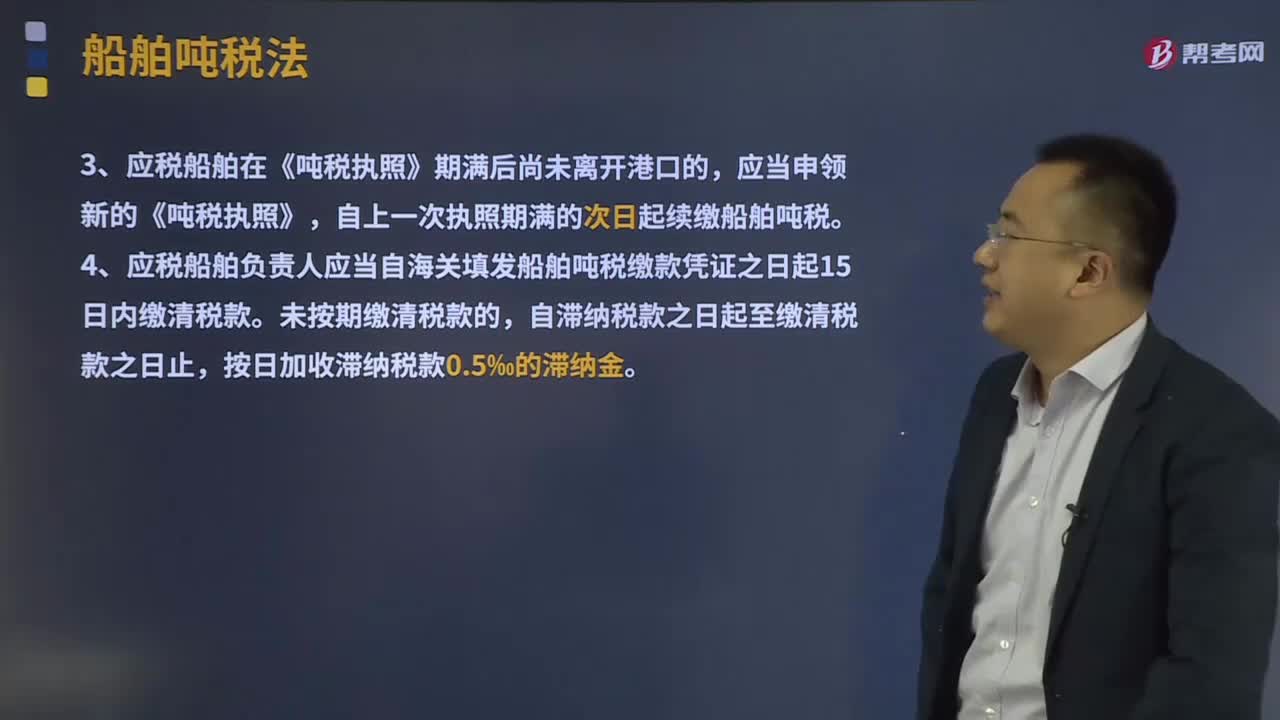

08:25船舶吨税征收如何管理?:海关征收吨税应当制发缴款凭证。1、船舶吨税纳税义务发生时间为应税船舶进入港口的当日:海关征收船舶吨税应当制发缴款凭证。3、应税船舶在《吨税执照》期满后尚未离开港口的。4、应税船舶负责人应当自海关填发船舶吨税缴款凭证之日起15日内缴清税款。应税船舶负责人应当向海关提供与其依法履行船舶吨税缴纳义务相适应的担保;1、应税船舶在《吨税执照》期限内,海关可以自应当缴纳税款之日起3年内追征税款。

06:31

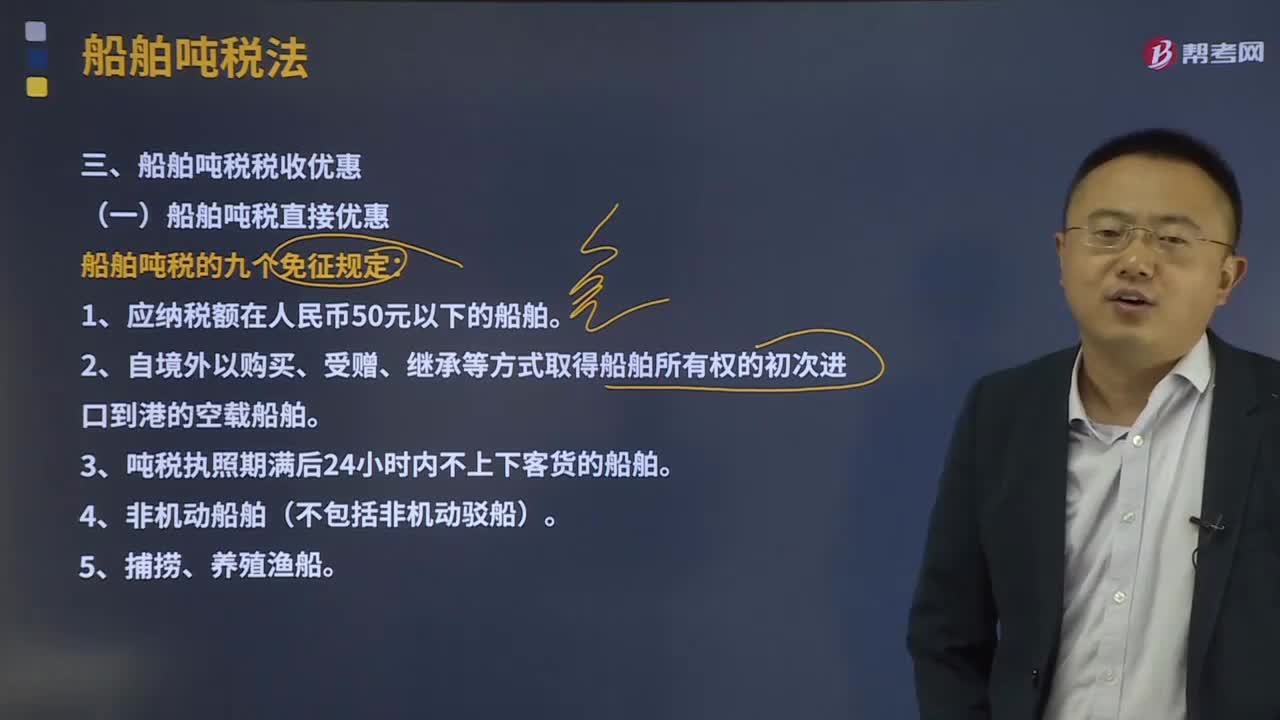

06:31船舶吨税税收优惠有哪些?:海关对外国籍船舶航行进出本国港口时。按船舶净吨位征收的税,其原因主要是外国船舶在本国港口行驶。船舶吨税的九个免征规定:2、自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶。3、吨税执照期满后24小时内不上下客货的船舶。总结船舶吨税的免征规定:捕捞、养殖渔船、军队、武装警察部队专用或者征用的船舶、国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶;应税船舶发生下列情形之一的。

02:55

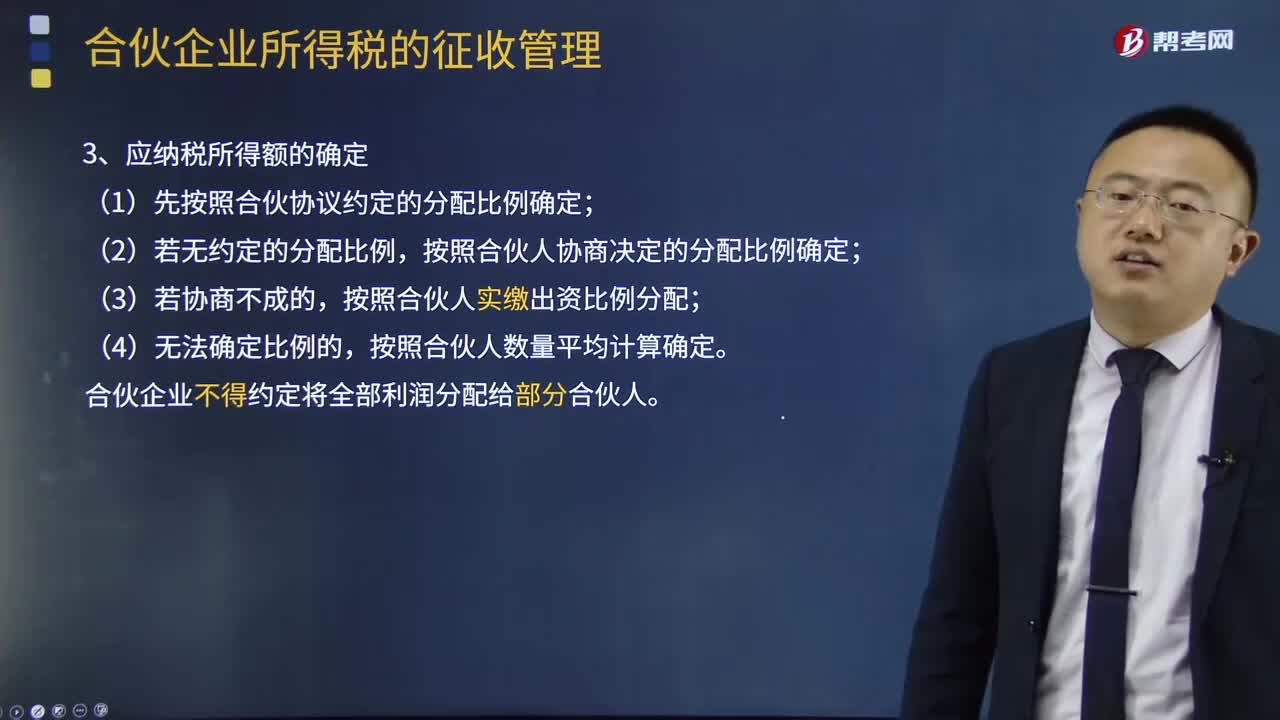

02:55合伙企业所得税的征收管理是怎样的?:合伙企业所得税的征收管理是怎样的?应缴纳增值税的企业,应缴纳营业税的企业,按税法规定免缴流转税的企业,按其免缴的流转税税种确定企业所得税征管归属;其企业所得税暂由地方税务局管理。既缴纳增值税又缴纳营业税的企业,原则上按照其税务登记时自行申报的主营业务应缴纳的流转税税种确定征管归属;企业税务登记时无法确定主营业务的,1、合伙企业的纳税人及所缴纳的税种。合伙企业以每一个合伙人为纳税义务人。

13:28

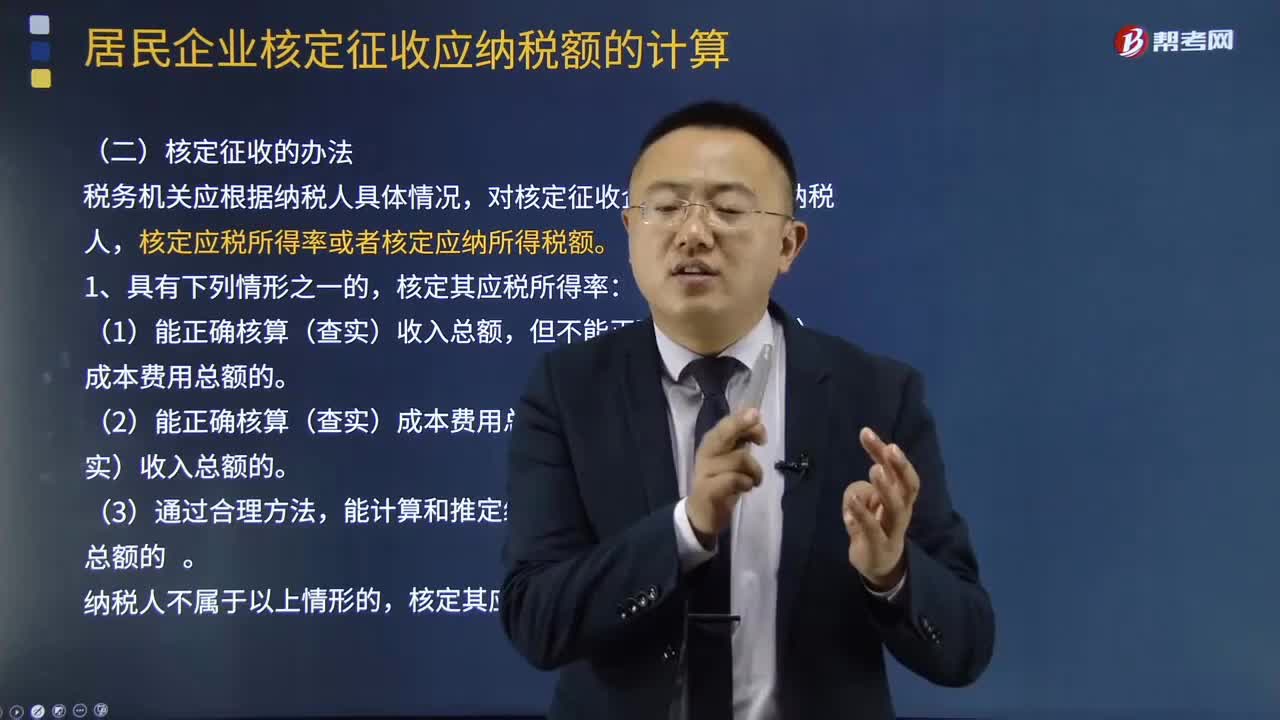

13:28核定征收的办法有哪些?:核定应税所得率或者核定应纳所得税额。但不能正确核算(查实)成本费用总额的。对依法按核定应税所得率方式核定征收企业所得税的企业,按照主营项目(业务)确定适用的应税所得率计算征税;按照变化后的主营项目(业务)重新确定适用的应税所得率计算征税。采用前款所列一种方法不足以正确核定应纳税所得额或应纳税额的,采用应税所得率方式核定征收企业所得税的,实行应税所得率方式核定征收企业所得税的纳税人。

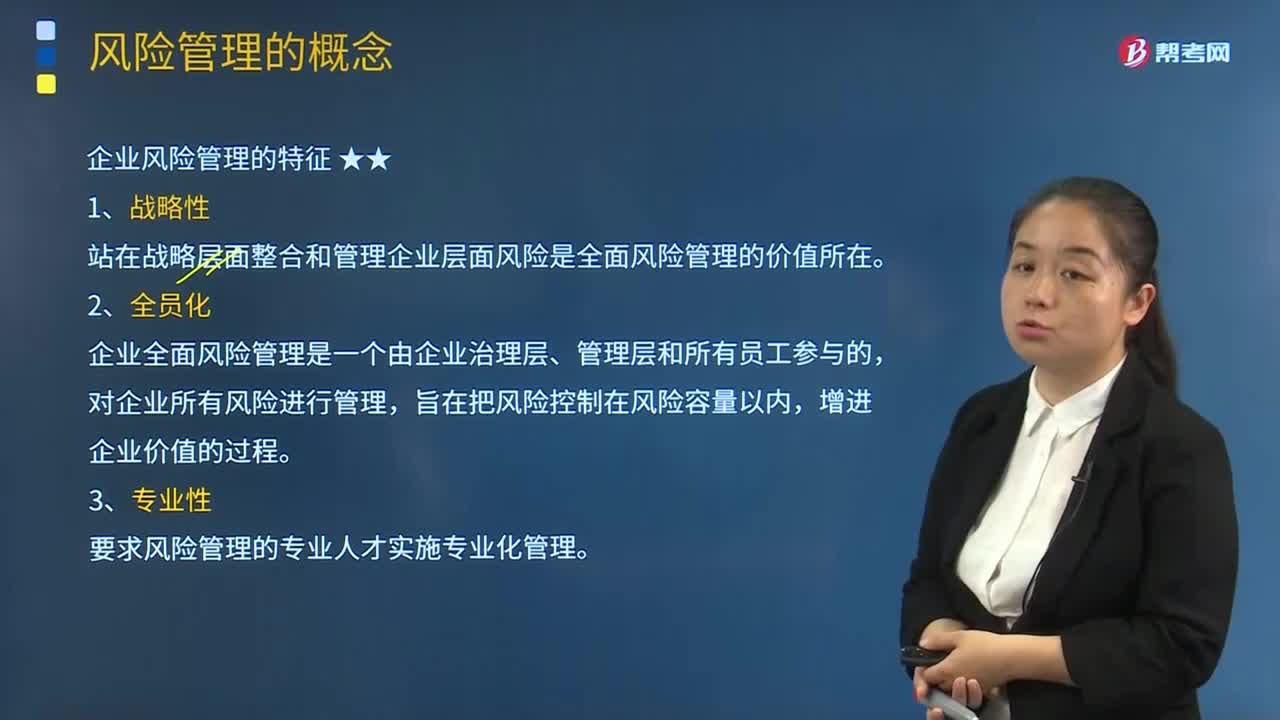

02:46

02:46企业风险管理有哪些特征?:企业风险管理有哪些特征?全面风险管理指企业围绕总体经营目标,通过对企业管理的各个环节和经营过程中执行风险管理的基本流程,包括风险管理策略、风险理财措施、风险管理的组织职能体系,从而为实现风险管理的总体目标提供合理保证的过程和方法。站在战略层面整合和管理企业层面风险是全面风险管理的价值所在,企业全面风险管理是一个由企业治理层、管理层和所有员工参与的,对企业所有风险进行管理。

09:09

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

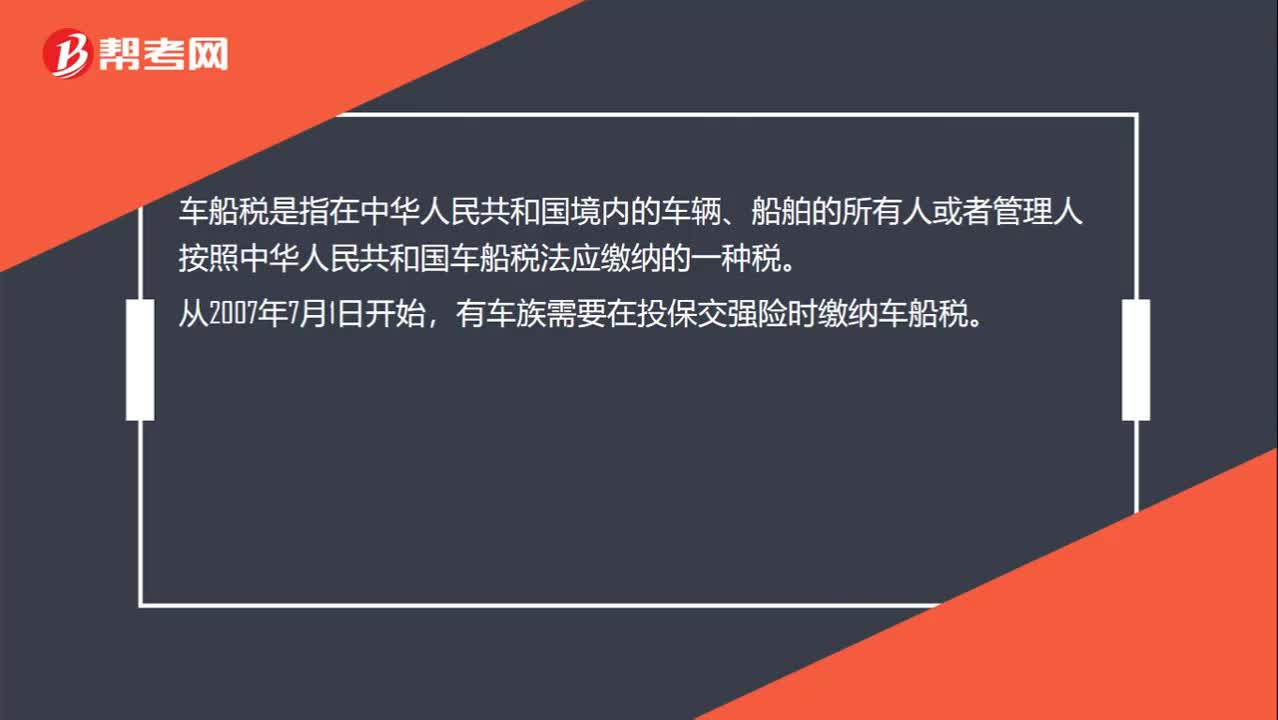

00:47

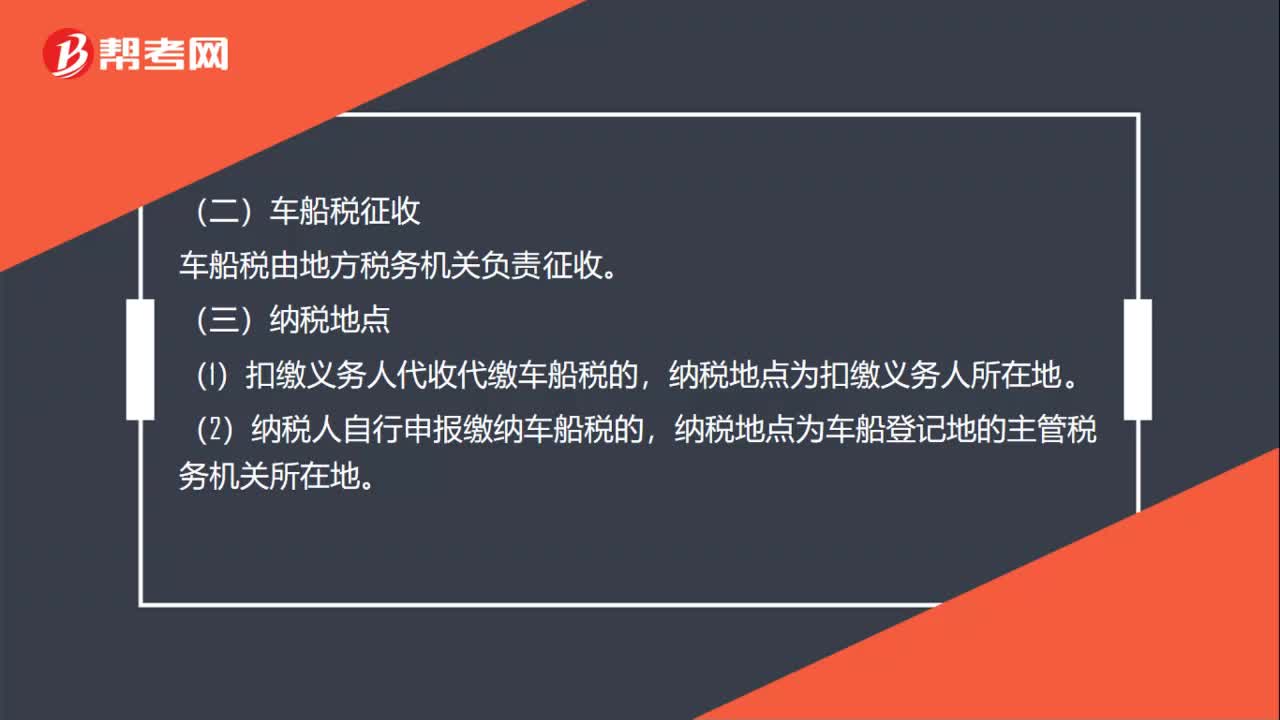

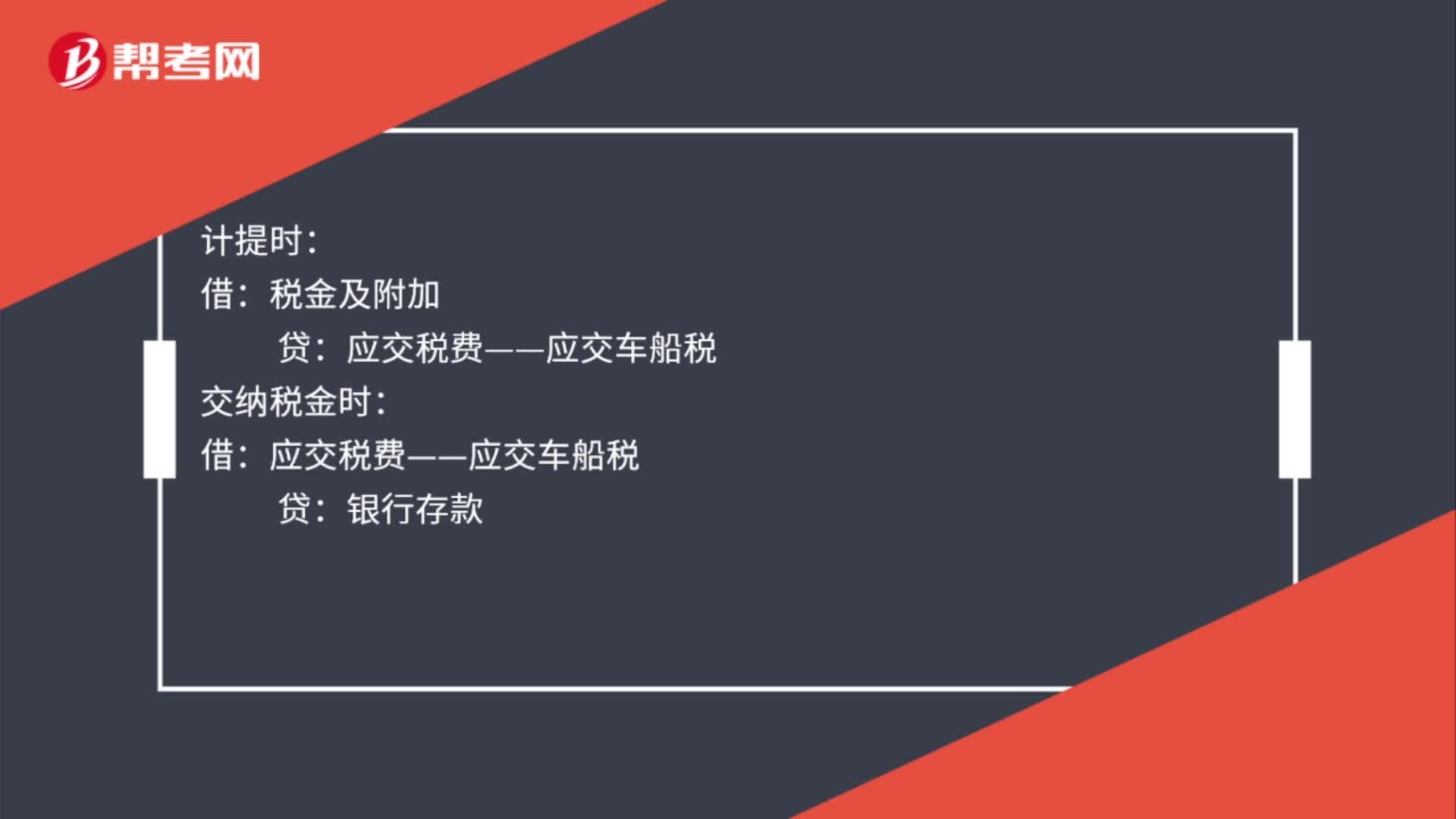

00:47什么是车船税?:什么是车船税?车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。车船税的纳税人,是指在中华人民共和国境内属于税法规定的车辆、船舶的“所有人或者管理人”从事机动车第三者责任强制保险业务的。保险机构“为机动车车船税的扣缴义务人”

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

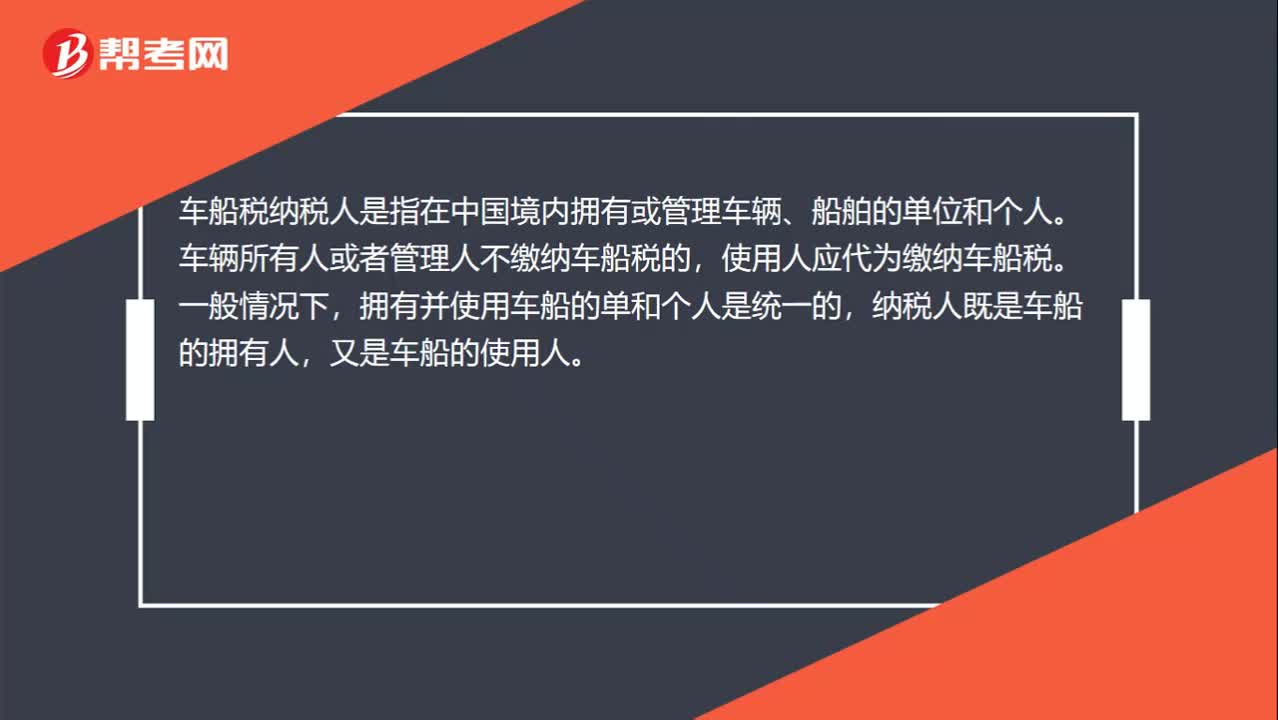

01:03

01:03车船税纳税人是谁?:车船税纳税人是谁?车船税纳税人是指在中国境内拥有或管理车辆、船舶的单位和个人。车辆所有人或者管理人不缴纳车船税的,使用人应代为缴纳车船税。拥有并使用车船的单和个人是统一的,纳税人既是车船的拥有人,又是车船的使用人。拥有人与使用人不一致时,如果车辆拥有人未缴纳车船税,使用人应当代为缴纳车船税。外商投资企业、外国企业、华侨和香港、澳门,台湾同胞投资兴办的企业,外籍人员和香港、澳门。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

01:32

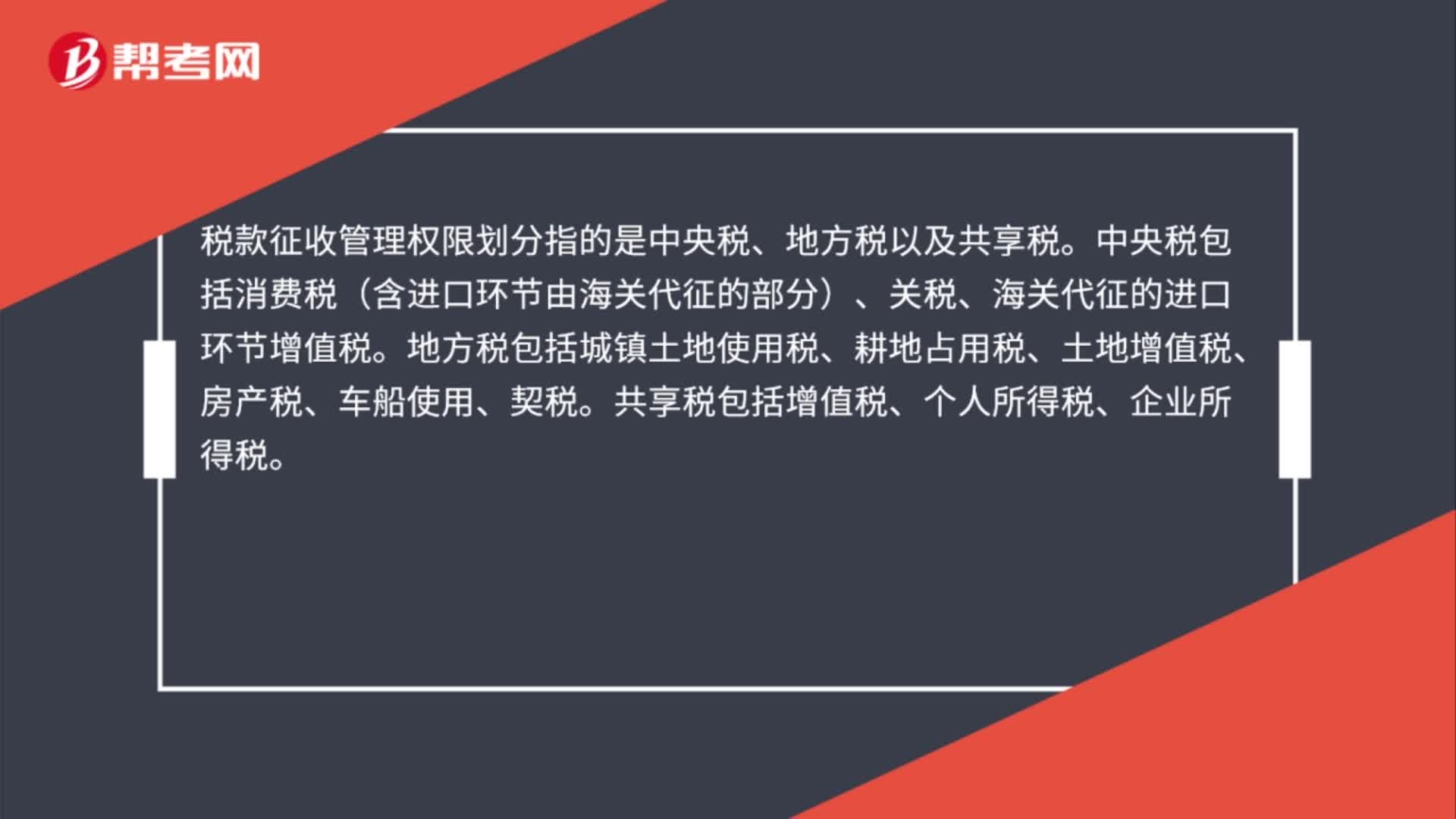

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日